Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Noções Introdutórias Facilitador: Antomar de Oliveira Rios

2

Conceito de Contabilidade Contabilidade é uma ciência que estuda e controla o patrimônio das entidades com ou sem fins lucrativos. PATRIMÔNIO = BENS + DIREITOS - OBRIGAÇÔES

3

Usuários da Contabilidade Proprietários Administradores Fornecedores Bancos Governo Investidores

4

Principais Técnicas Contábeis Escrituração Auditoria Demonstrações Contábeis Análise de Balanço

5

Demonstrações Contábeis Balanço patrimonial Demonstração de resultado Demonstração das mutações do patrimônio líquido Demonstraçãp das origens e aplicações de recursos

6

Balanço Patrimonial

7

1. 1– Conceito É uma demonstração contábil que reflete a posição das contas patrimoniais em determinado momento(estática), normalmente do fim do ano ou de um período prefixado, apresentado de forma ordenada os três elementos componentes do patrimônio da empresa (ativo, passivo e patrimônio líquido). Ativo = Bens + Direitos Passivo = Obrigações Patrimônio Líquido = Bens + Direitos - Obrigações

, normalmente do fim do ano ou de um período prefixado, apresentado de forma ordenada os três elementos componentes do patrimônio da empresa (ativo, passivo e patrimônio líquido). Ativo = Bens + Direitos Passivo = Obrigações Patrimônio Líquido = Bens + Direitos - Obrigações.")

8

Ativo São todos os bens e direitos de propriedade da empresa, avaliáveis em dinheiro, que representam benefícios presentes ou futuros para a empresa. Compreende os itens onde estão aplicados os recursos econômicos da entidade.

9

Bens São exemplos: Máquinas, terrenos, estoques, dinheiro (moeda), ferramenta, veículos, instalações etc. Os bens podem ser: TANGÍVEIS (quando tem corpo, matéria) OU INTANGÍVEIS (incorpóreos); MÓVEIS (que não são fixos ao solo) ou IMÓVEIS (fixos ao solo)

OU INTANGÍVEIS (incorpóreos); MÓVEIS (que não são fixos ao solo) ou IMÓVEIS (fixos ao solo).")

10

Direitos São exemplos: Contas a receber, duplicatas a receber, títulos a receber, ações, depósitos em contas bancárias, títulos de crédito etc. Os direitos podem ser vistos como bens de posse de terceiros

11

Passivo É o conjunto de obrigações de uma entidade. Representa as origens de recursos de terceiros que se acham aplicadas no ATIVO.

12

Obrigações Obrigações com terceiros Financeiras Operacionais Obrigações com Sócios Patrimônio Líquido

13

Ativo Bens e direitos (Aplicação de recursos) Passivo Obrigações (Origens de recursos)

Passivo Obrigações (Origens de recursos)")

14

1.2 – Importância O Balanço Patrimonial é a situação patrimonial resultante de uma série de fatos ocorridos na empresa. Permite que análises sejam feitas mesmo sem o conhecimento de cada fato específico sendo importante, portanto, por fornecer informações a todos aqueles interessados na situação patrimonial e nas variações ocorridas em determinado período de tempo e sob determinada administração.

15

1.3 – Finalidade Diversas são as finalidades pelas quais são apresentadas as demonstrações contábeis –financeiras e, em especial, o Balanço Patrimonial, dentre as quais podemos citar: a) Finalidade legal – o Código Comercial Brasileiro obriga a apresentação da situação patrimonial e suas variações pelas empresas. Destaca-se também a obrigatoriedade de apresentação de informações ao governo para exercer o seu poder de tributar e colher informações econômicas. b) Finalidade administrativa – as informações fornecidas no Balanço Geral da empresas possibilitam avaliar a gestão e posicionar os tomadores de decisão sobre a continuidade dos planos de ação e metas, até então adotados, necessidade de ajuste ou mesmo a sua reformulação. c) Finalidade econômica-financeira – de interesse dos emprestadores de dinheiro e investidores, análises estruturais, de evolução, de solvência, de liquidez, de garantia de capitais, de retorno dos valores investidos e outras, podem ser feitas partindo-se dos demonstrativos elaborados e apresentados pela empresa.

Finalidade administrativa – as informações fornecidas no Balanço Geral da empresas possibilitam avaliar a gestão e posicionar os tomadores de decisão sobre a continuidade dos planos de ação e metas, até então adotados, necessidade de ajuste ou mesmo a sua reformulação. c) Finalidade econômica-financeira – de interesse dos emprestadores de dinheiro e investidores, análises estruturais, de evolução, de solvência, de liquidez, de garantia de capitais, de retorno dos valores investidos e outras, podem ser feitas partindo-se dos demonstrativos elaborados e apresentados pela empresa..")

16

1.4 – Forma de apresentação O Balanço Patrimonial das empresas deverá ser apresentado segundo orientações contidas na Lei 6404/76. A uniformidade nos termos, forma e conteúdo torna mais fácil a obtenção de informações e análises, não se permitindo demonstrativos individuais e particulares. Algumas observações são feitas pela Lei 6404/76 para a apresentação dos demonstrativos, dentre eles o Balanço Patrimonial. a) Deverá haver indicação dos valores correspondentes de demonstrações do exercício anterior; b) As contas semelhantes poderão ser agrupadas; c) Os pequenos saldos poderão ser agregados desde que indicada a sua natureza e que não ultrapassem 10% (dez por cento) do valor do respectivo grupo de contas;

Deverá haver indicação dos valores correspondentes de demonstrações do exercício anterior; b) As contas semelhantes poderão ser agrupadas; c) Os pequenos saldos poderão ser agregados desde que indicada a sua natureza e que não ultrapassem 10% (dez por cento) do valor do respectivo grupo de contas;.")

17

d) É vedada a utilização de designações genéricas como “outras contas”, “diversas contas”, etc; e) Para esclarecimento da situação patrimonial e dos resultados do exercício, deverá haver a complementação dos demonstrativos por notas explicativas, quadros analíticos ou outros demonstrativos contábeis; f) As publicações do Balanço e Demonstração do Resultado do Exercício poderão ser feitas adotando-se como expressão monetária o “milhar de reais” g) Serão feitas, as publicações em órgão oficial da União ou do Estado e em outro jornal de grande circulação editado na localidade em que está situada a sede da empresa; se não for editado jornal na localidade, utilizar um órgão de grande circulação local;

É vedada a utilização de designações genéricas como outras contas , diversas contas , etc; e) Para esclarecimento da situação patrimonial e dos resultados do exercício, deverá haver a complementação dos demonstrativos por notas explicativas, quadros analíticos ou outros demonstrativos contábeis; f) As publicações do Balanço e Demonstração do Resultado do Exercício poderão ser feitas adotando-se como expressão monetária o milhar de reais g) Serão feitas, as publicações em órgão oficial da União ou do Estado e em outro jornal de grande circulação editado na localidade em que está situada a sede da empresa; se não for editado jornal na localidade, utilizar um órgão de grande circulação local;")

18

h) As publicações devem ser feitas sempre no mesmo jornal e, havendo mudanças, os acionistas devem ser previamente avisados; i) As demonstrações financeiras devem ser assinadas pelos administradores e por contabilistas legalmente habilitados. OBS.: O Balanço Patrimonial é uma demonstração obrigatória, conforme determina o art. 175 da Lei n.º 6.404/76.

19

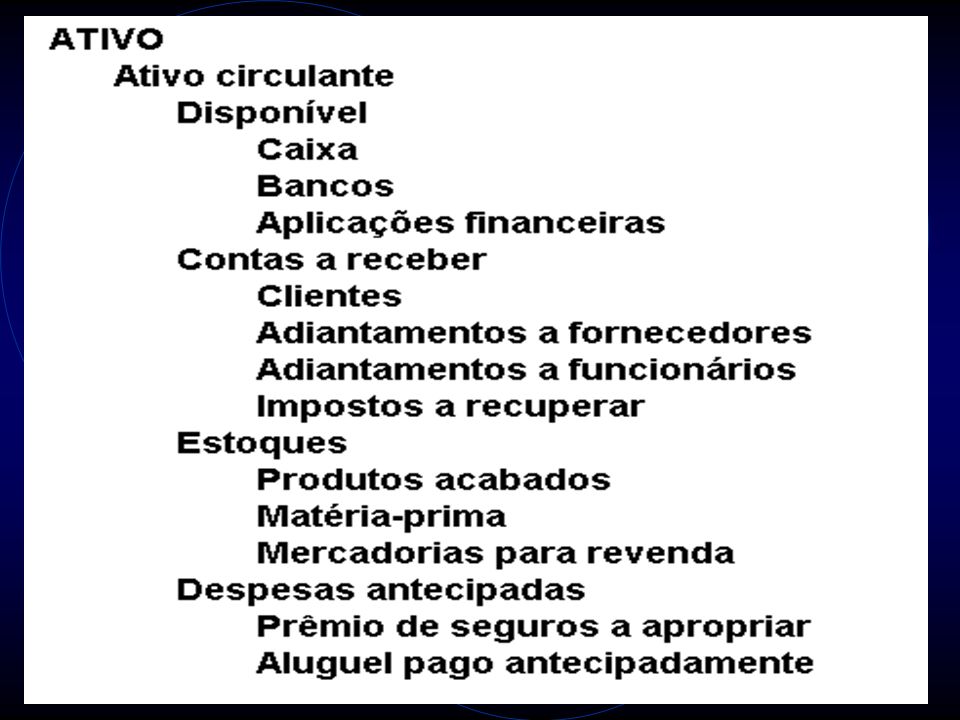

1.5 – Conteúdo O conteúdo do Balanço Patrimonial é dado pelo art. 178 da Lei n.º 6.404/76: “No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. § 1o. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: a) ativo circulante – disponibilidades, os direitos realizáveis no curso do exercício social subseqüente, os estoques e as aplicações de recursos em despesas do exercício seguinte. b) ativo realizável a longo prazo- os direitos realizáveis após o término do exercício seguinte, os créditos junto a sociedades ligadas, acionistas e diretores, que não constituírem negócios usuais na exploração do objeto social da Companhia.

ativo circulante – disponibilidades, os direitos realizáveis no curso do exercício social subseqüente, os estoques e as aplicações de recursos em despesas do exercício seguinte. b) ativo realizável a longo prazo- os direitos realizáveis após o término do exercício seguinte, os créditos junto a sociedades ligadas, acionistas e diretores, que não constituírem negócios usuais na exploração do objeto social da Companhia..")

20

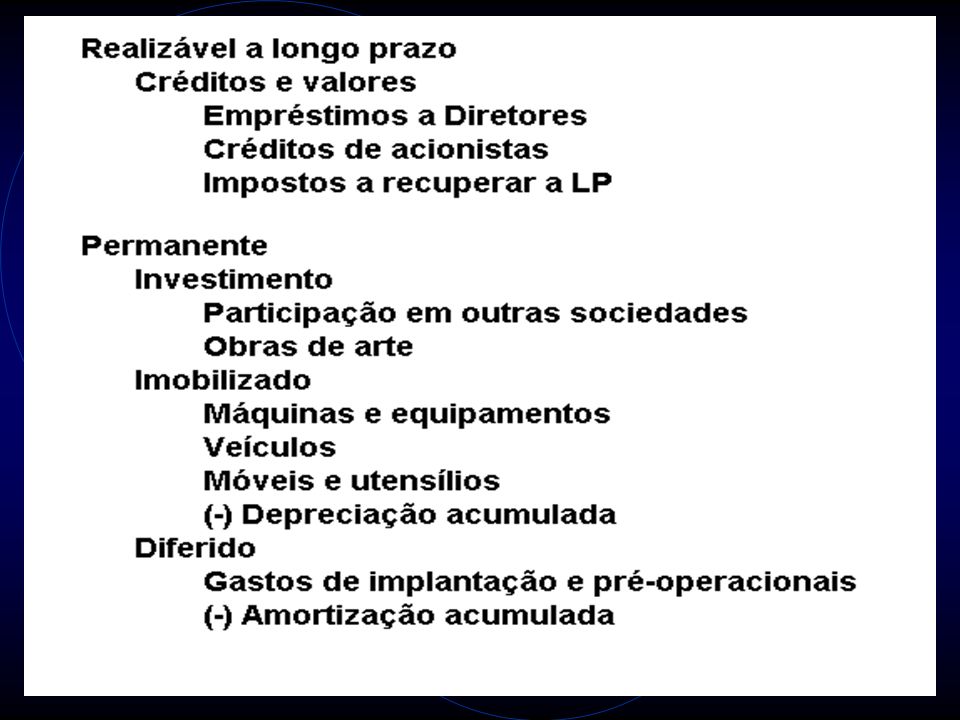

c) ativo permanente, dividido em investimentos, ativo imobilizado e ativo diferido. Investimento – participação permanente em outras sociedades e os direitos de qualquer natureza, não classificáveis como ativo circulante, e que não se destinem a manutenção da atividade da Companhia. Imobilizado – Bens e direitos destinados a manutenção das atividades da Companhia. Diferido – Aplicação de recursos em despesas que contribuíram para a formação do resultado de mais de um exercício social.

21

§ 2o. No passivo, as contas serão classificadas “por ordem de exigibilidade” nos seguintes grupos: a) passivo circulante – as obrigações com fornecedores, financiamentos, obrigações com tributos, sociais e trabalhistas, com vencimento no exercício seguinte. b) passivo exigível a longo prazo - as obrigações com fornecedores, financiamentos, obrigações com tributos, sociais e trabalhistas, com vencimento após o término do exercício seguinte. c) resultados de exercícios futuros – as receitas e os custos atribuídos ao exercício subseqüente. d) patrimônio líquido, dividido em capital social, reservas de capital, reservas de avaliação, reservas de lucros e lucros ou prejuízos acumulados. § 3o. Os saldos devedores e credores que a companhia não tiver direito de compensar serão classificados separadamente.”

passivo circulante – as obrigações com fornecedores, financiamentos, obrigações com tributos, sociais e trabalhistas, com vencimento no exercício seguinte. b) passivo exigível a longo prazo - as obrigações com fornecedores, financiamentos, obrigações com tributos, sociais e trabalhistas, com vencimento após o término do exercício seguinte. c) resultados de exercícios futuros – as receitas e os custos atribuídos ao exercício subseqüente. d) patrimônio líquido, dividido em capital social, reservas de capital, reservas de avaliação, reservas de lucros e lucros ou prejuízos acumulados. § 3o. Os saldos devedores e credores que a companhia não tiver direito de compensar serão classificados separadamente. .")

22

1.6 – Forma de preparação O Ativo é indicado no lado esquerdo ou na parte superior da demonstração. O Passivo no lado direito ou na parte inferior. O patrimônio Líquido no lado direito ou inferior, somado ou subtraído do Passivo, conforme seja positivo ou negativo. No Ativo são apresentadas em primeiro lugar as contas mais rapidamente conversíveis em disponibilidades, iniciando com o recurso disponível de imediato (caixa e banco) seguido de contas a receber, estoques, e assim sucessivamente. No Passivo classificam-se em primeiro lugar as contas cuja exigibilidade ocorre primeiro. No Patrimônio Líquido incluem-se as contas representativas do capital próprio da entidade. É importante que as contas sejam classificadas no balanço de forma ordenada e uniforme para permitir aos usuários uma adequada análise e interpretação da situação patrimonial e financeira da entidade.

seguido de contas a receber, estoques, e assim sucessivamente. No Passivo classificam-se em primeiro lugar as contas cuja exigibilidade ocorre primeiro. No Patrimônio Líquido incluem-se as contas representativas do capital próprio da entidade. É importante que as contas sejam classificadas no balanço de forma ordenada e uniforme para permitir aos usuários uma adequada análise e interpretação da situação patrimonial e financeira da entidade..")

23

Contas de Ativo

26

Contas de Passivo

31

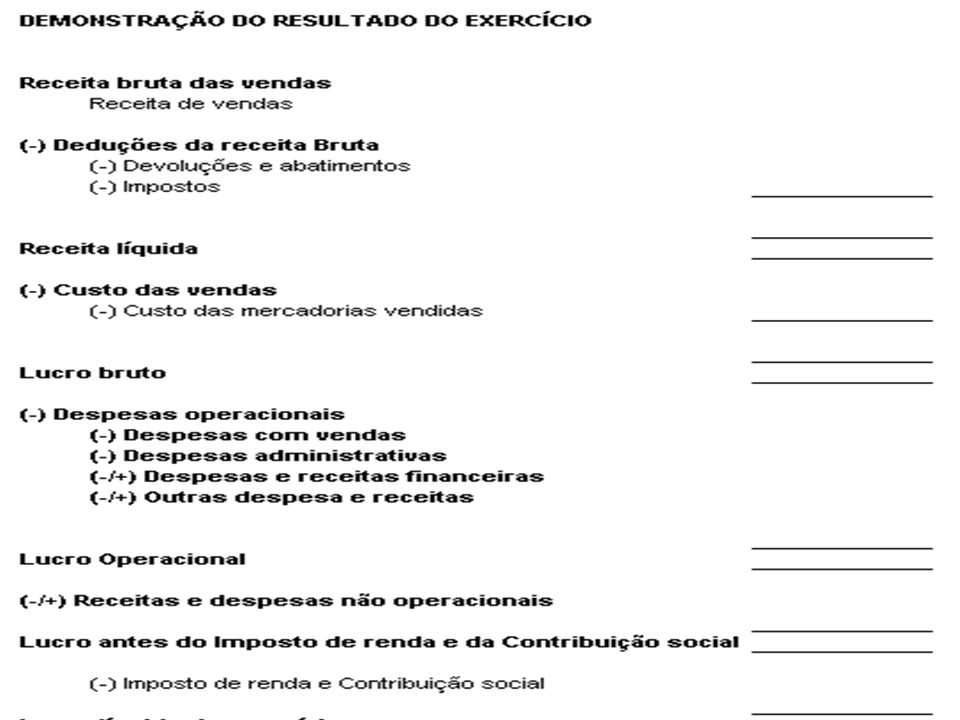

Demonstração de Resultado do Exercício 2. 1– Conceito É uma demonstração contábil que corresponde a um resumo ordenado das receitas e despesas da empresa em um determinado período (12 meses). É apresentada de forma dedutiva (vertical), ou seja, das receitas subtraem-se as despesas e, em seguida, indica-se o resultado (lucro ou prejuízo). RECEITAS (-)DESPESAS __________ LUCRO OU PREJUÍZO

. É apresentada de forma dedutiva (vertical), ou seja, das receitas subtraem-se as despesas e, em seguida, indica-se o resultado (lucro ou prejuízo). RECEITAS (-)DESPESAS __________ LUCRO OU PREJUÍZO.")

32

2.2 – Descrição das principais contas Receita bruta das vendas – corresponde ao total das vendas no período. (-) Deduções da receita bruta – correspondem as devoluções, vendas canceladas, os descontos e abatimentos concedidos no período. Neste grupo também estão inclusos os impostos incidentes sobre a venda (PIS, COFINS e ICMS). Receita líquida – é a diferença entre a receita bruta e as deduções.

Deduções da receita bruta – correspondem as devoluções, vendas canceladas, os descontos e abatimentos concedidos no período. Neste grupo também estão inclusos os impostos incidentes sobre a venda (PIS, COFINS e ICMS). Receita líquida – é a diferença entre a receita bruta e as deduções..")

33

(-) Custo das vendas – corresponde ao custo da mercadoria ou do produto vendido, sem considerar as despesas administrativas, de vendas e financeiras. Para as empresas prestadoras de serviço o custo das vendas chama-se custo do serviço prestado. Industrias – CPV (Custo dos Produtos Vendidos) Comercio – CMV (Custo das Mercadorias Vendidas) Serviço – CSP (Custo dos Serviços Prestados) Lucro bruto – é a diferença entre a receita líquida e o custo da mercadoria ou produto ou serviço.

Comercio – CMV (Custo das Mercadorias Vendidas) Serviço – CSP (Custo dos Serviços Prestados) Lucro bruto – é a diferença entre a receita líquida e o custo da mercadoria ou produto ou serviço..")

34

Despesas operacionais – Correspondem aos esforços/sacrifícios financeiros ou não que a empresa faz, no período (ano/exercício) para obter receita. As despesas operacionais são divididas em Vendas, Administrativas e Financeiras. Além disso, caso existam despesas não classificáveis nestes grupos deve ser criado um grupo de “Outras receitas e despesas operacionais”.

35

Despesas de vendas – Abrangem desde a promoção do produto até sua colocação junto ao consumidor. São despesas com pessoal da área de venda, comissões sobre vendas, propaganda e publicidade, marketing, estimativas de perdas com duplicatas derivadas de venda a prazo (provisão para devedores duvidosos). Despesas administrativas – São aquelas necessárias para administrar (dirigir) a empresa. A título de exemplo citamos: despesas com pessoal administrativo, aluguel do escritório, material de escritório etc.

. Despesas administrativas – São aquelas necessárias para administrar (dirigir) a empresa. A título de exemplo citamos: despesas com pessoal administrativo, aluguel do escritório, material de escritório etc..")

36

Despesas financeiras – São as remunerações aos capitais de terceiros, tais como: juros de mora, juros bancário, descontos concedidos, variação monetária ou cambial passiva etc. As despesas financeiras devem ser compensadas com as receitas financeiras (juros recebidos, receita de aplicação financeira, descontos obtidos, variação monetária ou cambial ativa etc).

..")

37

Outras despesas e receitas operacionais – Este grupo é utilizado para as despesas operacionais não enquadradas no grupo de vendas, administrativas e financeiras. A título de exemplo citamos: outras despesas tributárias (CPMF, IPTU, TLF), lucro na participação em outras empresas, etc. Neste grupo, semelhante as despesas X receitas financeiras, devem-se incluir outras receitas operacionais de caráter eventual, ou não, tais como: lucro na participação em outras empresas, recuperação de despesas etc.

, lucro na participação em outras empresas, etc. Neste grupo, semelhante as despesas X receitas financeiras, devem-se incluir outras receitas operacionais de caráter eventual, ou não, tais como: lucro na participação em outras empresas, recuperação de despesas etc..")

38

Lucro Operacional – é obtido através da diferença entre o lucro bruto e as despesas operacionais. Receitas e despesas não operacionais – as despesas e receitas não relacionadas diretamente com o objetivo do negócio da empresa são classificados como não operacionais. Trata-se de ganhos e perdas de capital. São os lucros ou prejuízos na venda de ativo permanente (veículos, máquinas, ações etc).

..")

39

Lucro antes do Imposto de Renda e da Contribuição Social - é obtido através da diferença entre o lucro operacional e as despesas e receitas não operacionais. Imposto de Renda e Contribuição Social – são os impostos incidentes sobre o lucro das empresas. Lucro líquido do período – é a “sobra” pertencente aos proprietários (ou a entidade) após a apuração do imposto de renda e da contribuição social.

após a apuração do imposto de renda e da contribuição social..")

40

Receita bruta das vendas Receita de vendas (-) Deduções da receita Bruta (-) Devoluções e abatimentos (-) Impostos Receita líquida (-) Custo das vendas (-) Custo das mercadorias vendidas Lucro bruto

Deduções da receita Bruta (-) Devoluções e abatimentos (-) Impostos Receita líquida (-) Custo das vendas (-) Custo das mercadorias vendidas Lucro bruto")

41

(-) Despesas operacionais (-) Despesas com vendas (-) Despesas administrativas (-/+) Despesas e receitas financeiras (-/+) Outras despesa e receitas Lucro Operacional (-/+) Receitas e despesas não operacionais Lucro antes do Imposto de renda e da Contribuição social (-) Imposto de renda e Contribuição social Lucro líquido do exercício

Despesas operacionais (-) Despesas com vendas (-) Despesas administrativas (-/+) Despesas e receitas financeiras (-/+) Outras despesa e receitas Lucro Operacional (-/+) Receitas e despesas não operacionais Lucro antes do Imposto de renda e da Contribuição social (-) Imposto de renda e Contribuição social Lucro líquido do exercício")

Apresentações semelhantes

>")

>")