Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SEGURIDADE SOCIAL COM X DÍVIDA PÚBLICA X D.R.U. X FALÁCIA DO DÉFICIT

Guilherme Portanova Conselheiro Jurídico da COBAP – Confederação Brasileira de Aposentados e Pensionistas ( Atuando junto ao STF – STJ – TNU - Senado Federal – Câmara )

")

2

REFORMA OU EXTINÇÃO DA DA PREVIDÊNCIA?

3

O QUE É SEGURIDADE SOCIAL?

4

SAÚDE PREVIDÊNCIA (RGPS) ASSISTÊNCIA Art A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

5

MAS COMO ELA SERÁ FINANCIADA?

Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento (PIS/COFINS); c) o lucro (CSLL); II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento (PIS/COFINS); c) o lucro (CSLL); II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.")

6

RGPS RPPS (art. 194 + 195 + 201) (Art. 40) PRIVADA MILITAR

Fechada: Empregadores e empregados, ou; Pública: Investidores – VGBL e PGBL, por exemplo. União Estados e municípios podem instituir seus regimes, financiando-os União financia dos servidores públicos federais. Empregadores Empregados RGPS (art ) RPPS (Art. 40) PRIVADA Pública ou fechada MILITAR

RPPS. (Art. 40) PRIVADA. Pública ou fechada. MILITAR.")

8

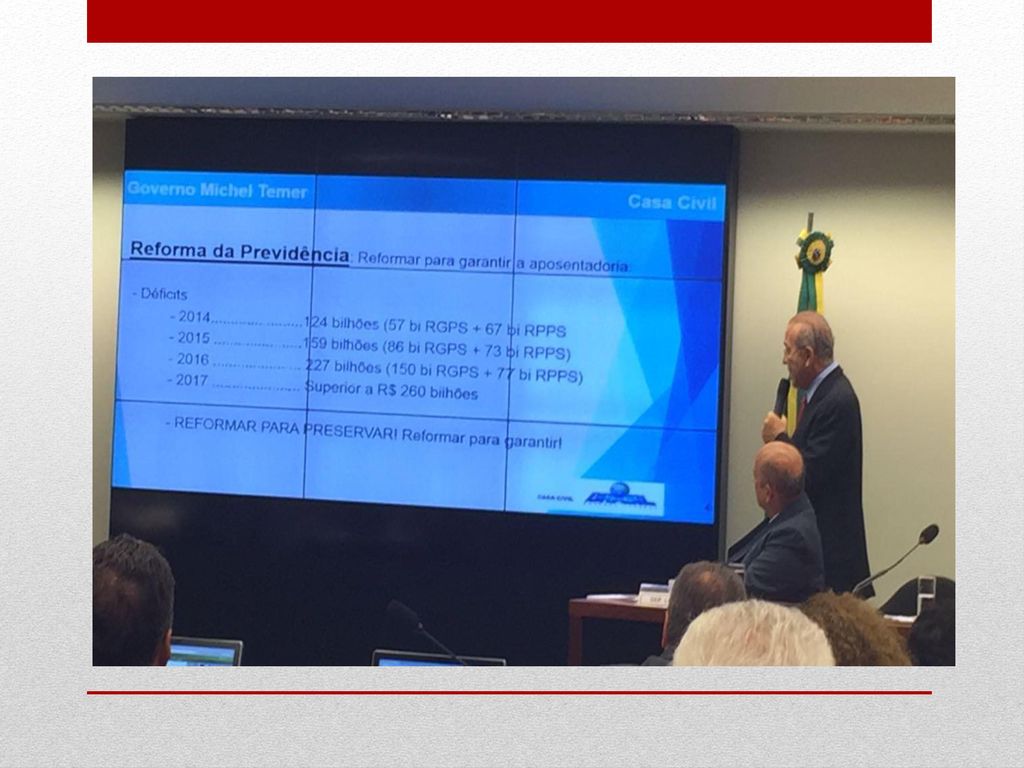

RETROSPECTIVA DA REFORMA DA PREVIDÊNCIA

Desde a Constituinte de 88, vem ocorrendo paulatinamente reformas (leia-se, restrição de direitos e acesso a proteção social). Lei 8.213/91 – B41 carência de 60 para 180 meses – Coeficiente de cálculo do B42 Lei 8870/94 – Fim do pecúlio e da obrigatoriedade contributiva Lei 9032/95 - Retorno da obrigatoriedade contributiva sem contraprestação (Desaposentação ) / Fim do enquadramento por categoria profissional no B46 Lei 9528/97 – Fim da cumulação de B94 com Aposentadoria + Inserção criminosa/dolosa do instituto decadencial o artigo 103 Lei 9711/98 – Fim da conversão do tempo especial (posição revertida nos Tribunais anos depois) EC /20 – Iniciou processo de extinção das Aposentadorias INTEGRAIS ? Certo ? Lei 9876/99 – Fator Previdenciário e Alteração do PBC Lei – Fim da pensão vitalícia (44 anos + carência 18M e tempo mínimo de união – 24M) e limitador nos benefícios por incapacidade (média dos últimos 12 meses)

. Lei 8.213/91 – B41 carência de 60 para 180 meses – Coeficiente de cálculo do B42. Lei 8870/94 – Fim do pecúlio e da obrigatoriedade contributiva. Lei 9032/95 - Retorno da obrigatoriedade contributiva sem contraprestação (Desaposentação ) / Fim do enquadramento por categoria profissional no B46. Lei 9528/97 – Fim da cumulação de B94 com Aposentadoria + Inserção criminosa/dolosa do instituto decadencial o artigo 103. Lei 9711/98 – Fim da conversão do tempo especial (posição revertida nos Tribunais anos depois) EC /20 – Iniciou processo de extinção das Aposentadorias INTEGRAIS Certo Lei 9876/99 – Fator Previdenciário e Alteração do PBC. Lei – Fim da pensão vitalícia (44 anos + carência 18M e tempo mínimo de união – 24M) e limitador nos benefícios por incapacidade (média dos últimos 12 meses)")

9

ATUAIS PROPOSTAS DE REFORMA

IDADE MÍNIMA INICIANDO EM 65 ANOS ; AUMENTO DO TEMPO DE CONTRIBUIÇÃO (49 ANOS); EXTINÇÃO DO B41 E B42. UNIFICAÇÃO (idade + tempo de contribuição); EQUIPARAÇÃO DO T.C. E IDADE ENTRE HOMENS E MULHERES (uniformidade); DESVINCULAÇÃO DO S.B. E RMI AO SALÁRIO MÍNIMO; TRANFORMAR O B46 EM B32 – ACABAR COM A CONVERSÃO DE TEMPO ESPECIAL PARA COMUM

; EXTINÇÃO DO B41 E B42. UNIFICAÇÃO (idade + tempo de contribuição); EQUIPARAÇÃO DO T.C. E IDADE ENTRE HOMENS E MULHERES (uniformidade); DESVINCULAÇÃO DO S.B. E RMI AO SALÁRIO MÍNIMO; TRANFORMAR O B46 EM B32 – ACABAR COM A CONVERSÃO DE TEMPO ESPECIAL PARA COMUM.")

10

ATUAIS PROPOSTAS DE REFORMA

SEGURADO ESPECIAL – RURAL (para obrigá-lo a verter contribuições regulares + aumento da carência e prova); PENSÕES POR MORTE – ALTERAÇÃO DAS REGRAS (MP 664/2014) – sem reversão de cotas, etc.; PROIBIÇÃO DO ACÚMULO DE BENEFÍCIOS (PENSÃO + APOSENTADORIA).

; PENSÕES POR MORTE – ALTERAÇÃO DAS REGRAS (MP 664/2014) – sem reversão de cotas, etc.; PROIBIÇÃO DO ACÚMULO DE BENEFÍCIOS (PENSÃO + APOSENTADORIA).")

11

O OUTRO LADO DA HISTÓRIA – SEGURIDADE SOCIAL SUPERAVITÁRIA

ADPF 415 – STF – MINISTRO RELATOR – CELSO DE MELLO A informação do governo e da mídia de massa é manipulada, omitindo que as receitas da seguridade social são provenientes de outras fontes de financiamento, como os recursos arrecadados com a Contribuição para o Financiamento da Seguridade Social – COFINS, a Contribuição Social sobre o Lucro – CSLL, receitas dos concursos de prognósticos e COFINS importação, tal como ficou ampla e expressamente desenhado na vontade dos legisladores que editaram a EC nº 20/1998.

12

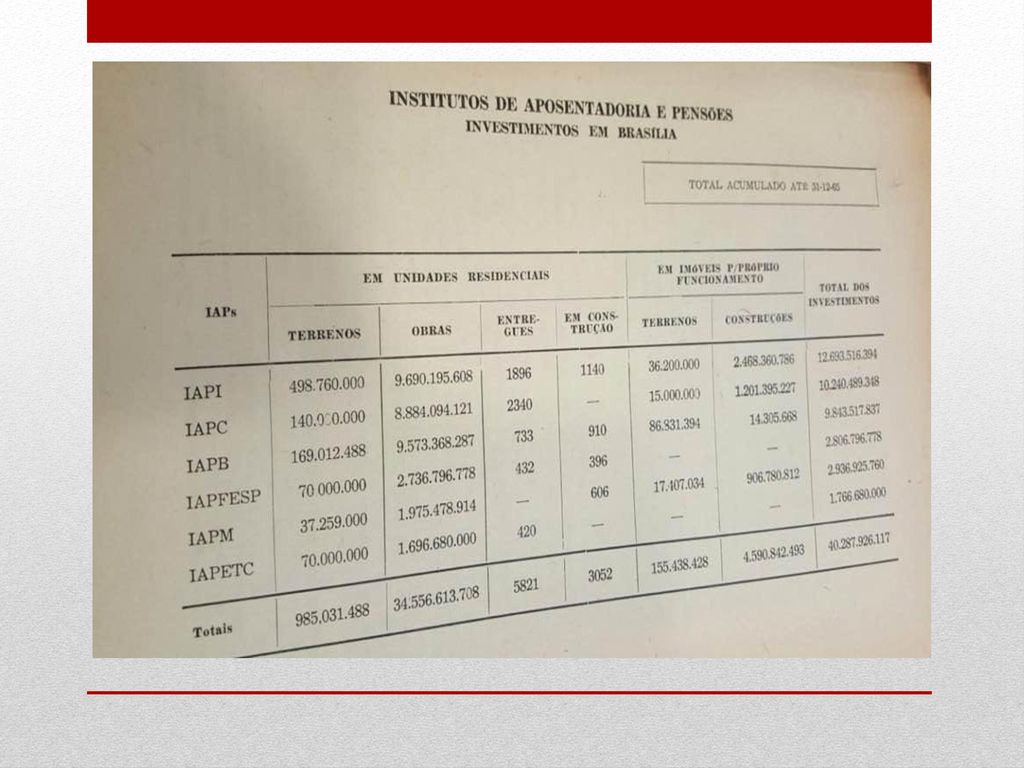

VOCÊ SABIA ? Em mais de 2/3 dos municípios brasileiros, o pagamento de benefícios do Regime Geral de Previdência Social (RGPS) ultrapassa os repasses do Fundo de Participação dos Municípios (FPM). Isso mesmo ! Mais de 70% dos municípios ! Como ficará a economia destes com a PEC 287 ? A PREVIDÊNCIA É SAQUEADA DESDE A DÉCADA DE 60 ! Artigo publicado em 1965 sobre repasses ao governo federal, para investimentos na construção de Brasília, de vultosos recursos dos Fundos dos antigos Institutos Previdenciários, os quais depois foram fundidos no INPS (RGPS). Inúmeras outras obras públicas foram realizadas com investimentos de recursos que eram do RGPS, como Itaipu, ponte Rio Niterói, transamazônica, Brasília e etc ... Não deveriam ter sido escrituradas (pelo menos contabilizadas) como bens/patrimônio do RGPS? Depois da transformação dos Institutos e Caixas Previdenciárias no INPS (ex-INSS), em 1967, o governo federal nem mais precisou demonstrar valores das verbas que tirava da Previdência Pública para suas despesas, grandes obras e investimentos.

. Inúmeras outras obras públicas foram realizadas com investimentos de recursos que eram do RGPS, como Itaipu, ponte Rio Niterói, transamazônica, Brasília e etc ... Não deveriam ter sido escrituradas (pelo menos contabilizadas) como bens/patrimônio do RGPS Depois da transformação dos Institutos e Caixas Previdenciárias no INPS (ex-INSS), em 1967, o governo federal nem mais precisou demonstrar valores das verbas que tirava da Previdência Pública para suas despesas, grandes obras e investimentos.")

14

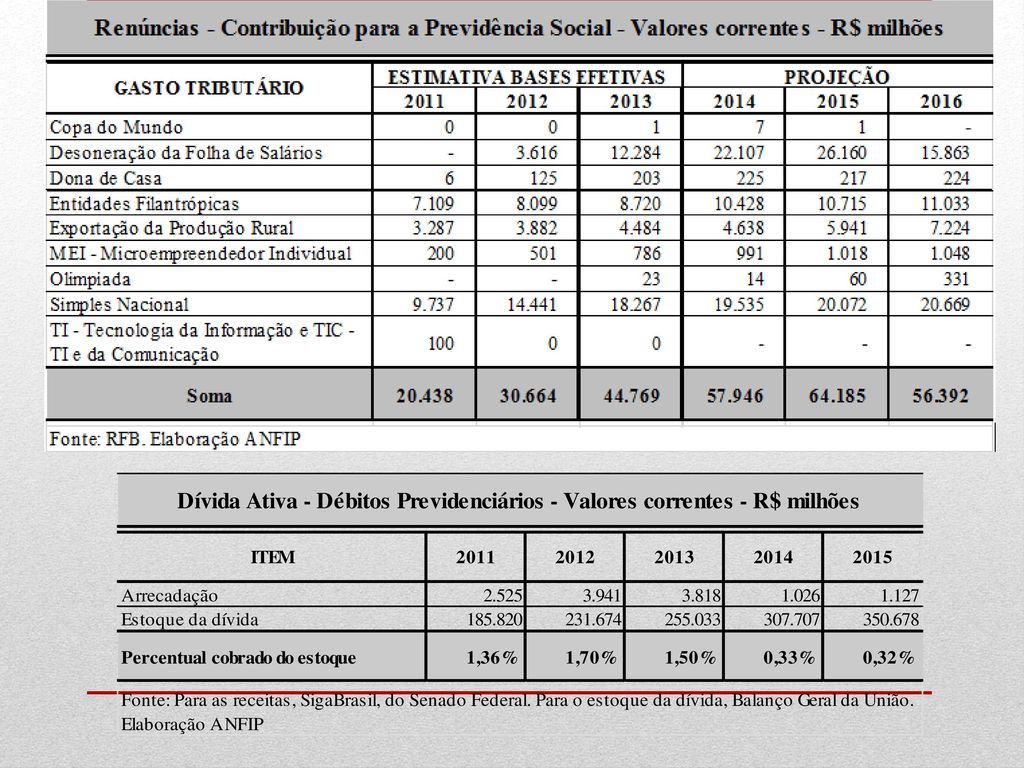

Se estes 1.5 TRILHÕES DE REAIS fossem guardados conforme determina o artigo 250 da Constituição Federal, precisaria acabar com os direitos sociais ? Porque esse desespero de entregar nossa Previdência Pública pros bancos privados ? Isso sem falar na DRU – que retira desde 1994 do orçamento da Seguridade Social 20%, e agora vai passar a retirar 30% !! Para onde vai este dinheiro ? RESPOSTA !! Para pagar JUROS de uma dívida pública jamais AUDITADA !! E o artigo 26 da ADCT ?

16

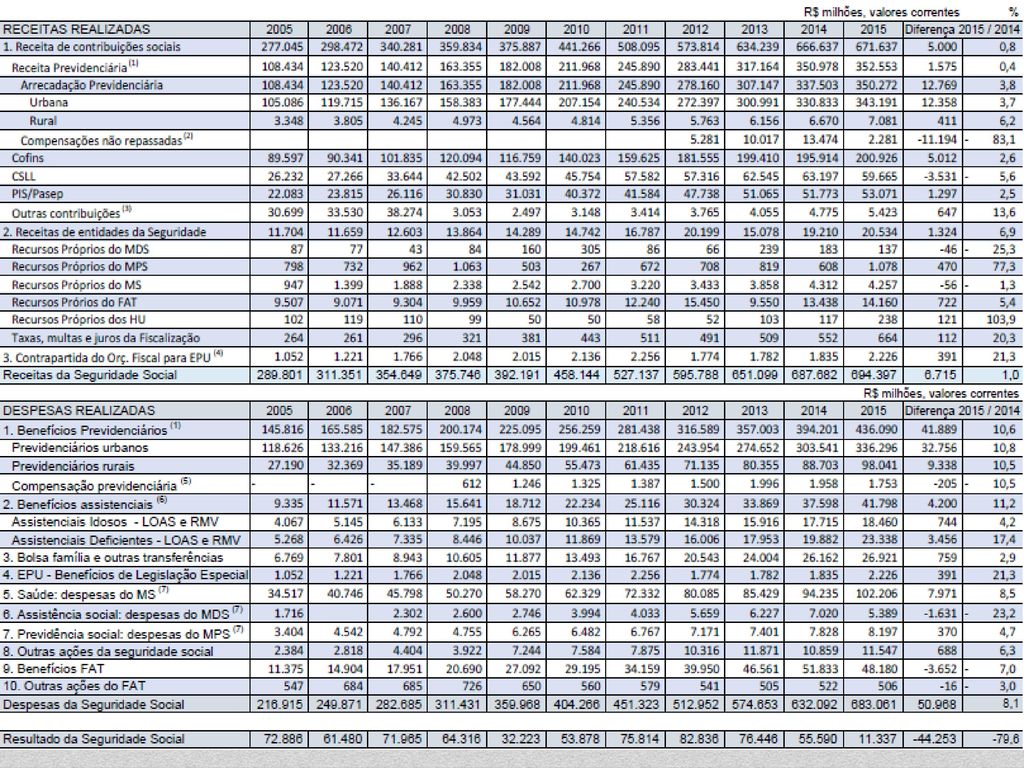

SUPERÁVIT DA SEGURIDADE SOCIAL

Se desconsideradas as renúncias e isenções fiscais e a dívida ativa previdenciária, o valor acumulado, de 2005 a 2015, soma: R$ BILHÕES DE REAIS. Este valor é misturado no Caixa Único do Tesouro Nacional, perdendo a sua funcionalidade específica constitucional.

18

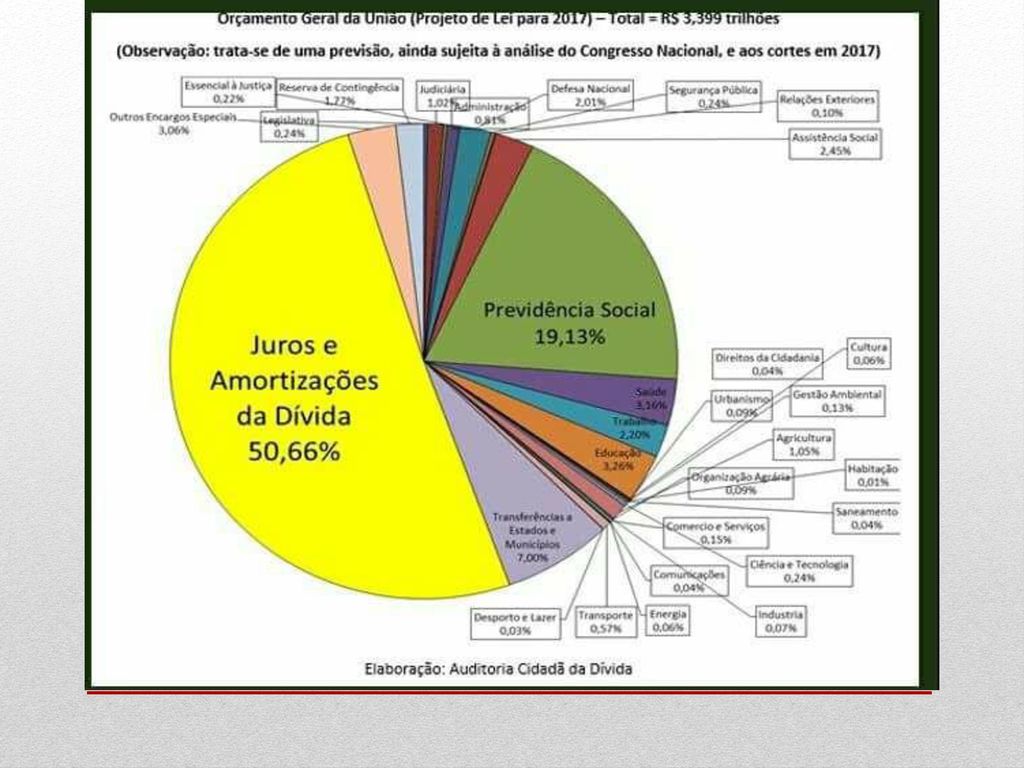

Orçamento Geral da União (Executado em 2015)

Total = R$ 2,268 trilhões

20

Fonte: Banco Central - Nota para a Imprensa - Política Fiscal - Quadro 35.

21

Escandaloso crescimento do lucro dos bancos

Fonte:

22

MAS AFINAL, PARA QUEM NÓS DEVEMOS TANTO ASSIM. BOA PERGUNTA

MAS AFINAL, PARA QUEM NÓS DEVEMOS TANTO ASSIM? BOA PERGUNTA! A Dívida Pública NUNCA foi auditada! Não sabemos quem são nossos credores, quanto, como e porque devemos. Apenas devemos. Mas como está o legislativo frente a essa problemática?

23

SE NADA FIZERMOS HOJE, NÃO TEREMOS O AMANHÃ !!

24

E-mail: GPPORTANOVA@GMAIL.COM

OBRIGADO! Telefone (51)

")

Apresentações semelhantes