Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Processo Administrativo Fiscal

– Municipal – São Paulo

2

Regulamentação Lei Mun. São Paulo/SP /05 - Lei do Município de São Paulo/SP nº de DOM-São Paulo: Dispõe sobre o processo administrativo fiscal e cria o Conselho Municipal de Tributos.

3

Regulamentação Consolidação da Legislação Tributária do Município de São Paulo Dec. Mun. São Paulo/SP /06 - Dec. - Decreto do Município de São Paulo/SP nº de DOM-São Paulo: Aprova a Consolidação da Legislação Tributária do Município de São Paulo.

4

Características A Lei nº /05 regula as medidas de fiscalização, de formalização do crédito tributário, do processo administrativo fiscal decorrente de notificação de lançamento e auto de infração, o processo de consulta e demais processos administrativos fiscais, relativos a tributos administrados pela Secretaria Municipal de Finanças, além de criar o Conselho Municipal de Tributos (art. 1. da Lei e art. 1. XI do Decreto). Decreto do Município de São Paulo/SP nº de – regulamenta a lei Foi revogado o Decreto nº , de 16 de junho de 2005 com o advento do novo Decreto. Decreto /05 possui 502 artigos

. Decreto do Município de São Paulo/SP nº de – regulamenta a lei. Foi revogado o Decreto nº , de 16 de junho de 2005 com o advento do novo Decreto. Decreto /05 possui 502 artigos.")

5

Características Fiscalização Notificação Denúncia espontânea

A fiscalização tem início com o primeiro ato de ofício, praticado por Inspetor Fiscal, para apurar obrigação tributária ou infração, cientificado o sujeito passivo. Notificação Pelos seguintes meios, sem ordem de preferência: pessoal, ao próprio sujeito passivo, a seu representante, mandatário ou preposto; por via postal, com aviso de recebimento, a ser datado, firmado e devolvido pelo destinatário ou pessoa de seu domicílio; por meio eletrônico, consoante disposto em regulamento; por edital, publicado no Diário Oficial da Cidade, quando improfícuo qualquer dos meios previstos nos incisos anteriores. Denúncia espontânea O início da fiscalização exclui a espontaneidade do sujeito passivo e, independentemente de intimação, a dos demais envolvidos nas infrações verificadas. O recolhimento do tributo após o início da fiscalização será aproveitado para os fins de quitação total ou parcial do crédito tributário, sem prejuízo das penalidades e demais acréscimos cabíveis.

6

Características Crimes contra a ordem tributária

Se constatada situação que possa configurar crime contra a ordem tributária definido no art. 1º ou 2º da Lei Federal nº 8.137/90, deverá ser formalizada representação fiscal para fins penais art. 1º da Lei Federal nº 8.137/90: a notícia sobre crime contra a ordem tributária será encaminhada ao Ministério Público, quando: após a constituição do crédito tributário, se não for pago integralmente ou não for apresentada impugnação; após o julgamento de primeira instância, mantida a exigência fiscal, total ou parcialmente, não for pago integralmente o crédito tributário nem apresentado o recurso cabível; após o julgamento de segunda instância, mantida a exigência fiscal, total ou parcialmente, não for pago integralmente Para os demais crimes contra a ordem tributária, a comunicação ao Ministério Público será imediata.

7

Características LEI Nº 8.137, DE 27 DE DEZEMBRO DE Define crimes contra a ordem tributária, econômica e contra as relações de consumo, e dá outras providências. Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas: (Vide Lei nº 9.964, de ) I - omitir informação, ou prestar declaração falsa às autoridades fazendárias; II - fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal; III - falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável; IV - elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato; V - negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa a venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação. Pena - reclusão de 2 (dois) a 5 (cinco) anos, e multa. Parágrafo único. A falta de atendimento da exigência da autoridade, no prazo de 10 (dez) dias, que poderá ser convertido em horas em razão da maior ou menor complexidade da matéria ou da dificuldade quanto ao atendimento da exigência, caracteriza a infração prevista no inciso V.

I - omitir informação, ou prestar declaração falsa às autoridades fazendárias; II - fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal; III - falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável; IV - elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato; V - negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa a venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação. Pena - reclusão de 2 (dois) a 5 (cinco) anos, e multa. Parágrafo único. A falta de atendimento da exigência da autoridade, no prazo de 10 (dez) dias, que poderá ser convertido em horas em razão da maior ou menor complexidade da matéria ou da dificuldade quanto ao atendimento da exigência, caracteriza a infração prevista no inciso V.")

8

Características LEI Nº 8.137, DE 27 DE DEZEMBRO DE Define crimes contra a ordem tributária, econômica e contra as relações de consumo, e dá outras providências. Art. 2° Constitui crime da mesma natureza: (Vide Lei nº 9.964, de ) I - fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo; II - deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos; III - exigir, pagar ou receber, para si ou para o contribuinte beneficiário, qualquer percentagem sobre a parcela dedutível ou deduzida de imposto ou de contribuição como incentivo fiscal; IV - deixar de aplicar, ou aplicar em desacordo com o estatuído, incentivo fiscal ou parcelas de imposto liberadas por órgão ou entidade de desenvolvimento; V - utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública. LEI Nº 9.249, DE 26 DE DEZEMBRO DE Altera a legislação do imposto de renda das pessoas jurídicas, bem como da contribuição social sobre o lucro líquido, e dá outras providências. Art. 34. Extingue-se a punibilidade dos crimes definidos na Lei nº 8.137, de 27 de dezembro de 1990, e na Lei nº 4.729, de 14 de julho de 1965, quando o agente promover o pagamento do tributo ou contribuição social, inclusive acessórios, antes do recebimento da denúncia.

I - fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo; II - deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos; III - exigir, pagar ou receber, para si ou para o contribuinte beneficiário, qualquer percentagem sobre a parcela dedutível ou deduzida de imposto ou de contribuição como incentivo fiscal; IV - deixar de aplicar, ou aplicar em desacordo com o estatuído, incentivo fiscal ou parcelas de imposto liberadas por órgão ou entidade de desenvolvimento; V - utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública. LEI Nº 9.249, DE 26 DE DEZEMBRO DE Altera a legislação do imposto de renda das pessoas jurídicas, bem como da contribuição social sobre o lucro líquido, e dá outras providências. Art. 34. Extingue-se a punibilidade dos crimes definidos na Lei nº 8.137, de 27 de dezembro de 1990, e na Lei nº 4.729, de 14 de julho de 1965, quando o agente promover o pagamento do tributo ou contribuição social, inclusive acessórios, antes do recebimento da denúncia.")

9

Formalização do Crédito tributário

Declaração tributária Notificação de Lançamento Auto de Infração DECLARAÇÃO TRIBUTÁRIA Os créditos tributários informados pelo sujeito passivo por meio de declaração, não pagos ou pagos a menor serão enviados para inscrição em dívida ativa com os acréscimos legais devidos Poderá ser feita cobrança amigável antes da Inscrição na DA NOTIFICAÇÃO DE LANÇAMENTO Requisitos I - o nome do sujeito passivo e respectivo domicílio tributário; II - a identificação do imóvel a que se refere o lançamento, se for o caso; III - o valor do crédito tributário e, em sendo o caso, os elementos de cálculo do tributo; IV - a disposição legal relativa ao crédito tributário; V - a indicação das infrações e penalidades, bem como os seus valores; VI - o prazo para recolhimento do crédito tributário ou impugnação do lançamento; VII - a assinatura da autoridade administrativa competente. Prescinde da assinatura da autoridade administrativa a notificação de lançamento emitida por processo automatizado ou eletrônico. Considera-se regularmente notificado o sujeito passivo do lançamento com a entrega da notificação, pessoalmente, por meio eletrônico ou pelo correio, no local do imóvel, no caso de tributo imobiliário, ou no local declarado pelo sujeito passivo e constante dos cadastros fiscais. Considera-se pessoal a notificação efetuada ao sujeito passivo, a seus familiares, prepostos ou empregados

10

Formalização do Crédito tributário

Obs: Presunção relativa Notificação enviada pelo correio, sem AR: Deverá ser precedida de divulgação na imprensa oficial e, no mínimo, em 2 (dois) jornais de grande circulação no Município, das datas de entrega nas agências postais das notificações e das datas de vencimento dos tributos. Presume-se feita a notificação do lançamento e regularmente constituído o crédito tributário correspondente, 5 (cinco) dias após a entrega das notificações nas agências postais. A presunção é relativa e poderá ser elidida pela comunicação do não-recebimento da notificação, protocolada pelo sujeito passivo no prazo máximo de 15 (quinze) dias, contados da data de sua entrega nas agências postais. Na impossibilidade de entrega da notificação ou no caso de recusa de seu recebimento, a notificação do lançamento far-se-á por edital.

jornais de grande circulação no Município, das datas de entrega nas agências postais das notificações e das datas de vencimento dos tributos. Presume-se feita a notificação do lançamento e regularmente constituído o crédito tributário correspondente, 5 (cinco) dias após a entrega das notificações nas agências postais. A presunção é relativa e poderá ser elidida pela comunicação do não-recebimento da notificação, protocolada pelo sujeito passivo no prazo máximo de 15 (quinze) dias, contados da data de sua entrega nas agências postais. Na impossibilidade de entrega da notificação ou no caso de recusa de seu recebimento, a notificação do lançamento far-se-á por edital.")

11

Formalização do Crédito tributário

AUTO DE INFRAÇÃO Requisitos I - o local, data e hora da lavratura; II - o relatório circunstanciado dos fatos que embasaram a autuação; III - o nome e endereço do autuado, identificação do imóvel, se for o caso, ou indicação do número de inscrição cadastral, se houver; IV - a descrição do fato que constitui a infração; V - a indicação expressa da disposição legal infringida e da penalidade aplicável; VI - a determinação da exigência e intimação ao autuado para cumpri-la ou impugná-la, no prazo de 30 (trinta) dias; VII - a assinatura do autuante, ou certificação eletrônica, na forma do regulamento, e indicação de seu cargo ou função e registro funcional; VIII - a ciência do autuado ou de seu representante legal, mandatário ou preposto por uma das formas previstas no art. 12 desta lei. A assinatura do autuado ou de seu representante legal, mandatário ou preposto, ou certificação eletrônica, não constitui formalidade essencial à validade do auto de infração e não implicará confissão, nem sua falta ou recusa acarretará nulidade do auto ou agravamento da infração.

dias; VII - a assinatura do autuante, ou certificação eletrônica, na forma do regulamento, e indicação de seu cargo ou função e registro funcional; VIII - a ciência do autuado ou de seu representante legal, mandatário ou preposto por uma das formas previstas no art. 12 desta lei. A assinatura do autuado ou de seu representante legal, mandatário ou preposto, ou certificação eletrônica, não constitui formalidade essencial à validade do auto de infração e não implicará confissão, nem sua falta ou recusa acarretará nulidade do auto ou agravamento da infração.")

12

Formalização do Crédito tributário

AUTO DE INFRAÇÃO Intimação (meios não estão sujeitos a ordem de preferência) Pessoal, mediante entrega de cópia do auto de infração ao próprio autuado, a seu representante, mandatário ou preposto, contra assinatura-recibo datada no original ou menção da circunstância de que houve impossibilidade ou recusa de assinatura; Via postal, acompanhada de cópia do auto de infração, com AR, a ser datado, firmado e devolvido pelo destinatário ou pessoa de seu domicílio; Meio eletrônico, consoante disposto em regulamento; Edital publicado no DO, de forma resumida, quando improfícuo qualquer dos meios anteriores (inclusive este não está sujeito a ordem de preferência) Obs: Quando o volume de emissão ou a característica dos autos de infração justificar, a autoridade administrativa poderá determinar, conforme disposto em regulamento, a intimação da lavratura de auto de infração por edital publicado no Diário Oficial da Cidade, sem a precedência dos demais meios de intimação

Pessoal, mediante entrega de cópia do auto de infração ao próprio autuado, a seu representante, mandatário ou preposto, contra assinatura-recibo datada no original ou menção da circunstância de que houve impossibilidade ou recusa de assinatura; Via postal, acompanhada de cópia do auto de infração, com AR, a ser datado, firmado e devolvido pelo destinatário ou pessoa de seu domicílio; Meio eletrônico, consoante disposto em regulamento; Edital publicado no DO, de forma resumida, quando improfícuo qualquer dos meios anteriores (inclusive este não está sujeito a ordem de preferência) Obs: Quando o volume de emissão ou a característica dos autos de infração justificar, a autoridade administrativa poderá determinar, conforme disposto em regulamento, a intimação da lavratura de auto de infração por edital publicado no Diário Oficial da Cidade, sem a precedência dos demais meios de intimação.")

13

Formalização do Crédito tributário

Nulidades Erros no auto de infração e na notificação de lançamento Enquanto não apresentada defesa e não inscrito em DA: corrigíveis pelo órgão lançador ou autuante, devolvendo o prazo para apresentação da defesa ou pagamento do débito fiscal com o desconto previsto em lei Após a apresentação da defesa ou inscrição em DA: corrigíveis somente pelo órgão de julgamento, ou por determinação deste Processo em fase de julgamento: os erros de fato ou de direito serão corrigidos pelo órgão de julgamento, de ofício ou em razão de impugnação ou recurso, não sendo causa de decretação de nulidade Havendo correção de ofício, será devolvido ao autuado o prazo de 30 (trinta) dias para pagamento do débito fiscal com o desconto previsto à época da lavratura do auto de infração, ou para apresentação da defesa.

dias para pagamento do débito fiscal com o desconto previsto à época da lavratura do auto de infração, ou para apresentação da defesa.")

14

Processo Administrativo Fiscal

PRAZOS São contínuos, excluindo-se o dia de início e incluindo-se o de vencimento. Só se iniciam ou vencem em dia de expediente normal na repartição em que corra o processo ou deva ser praticado o ato. VISTA Permitida a vista do auto de infração ou do processo fiscal ao contribuinte interessado, a seu representante legalmente habilitado, mandatário ou preposto, munido do respectivo instrumento PROVAS – prevalece o princípio da verdade formal Prova documental apresentada na IMPUGNAÇÃO Exceções fique demonstrada a impossibilidade de sua apresentação oportuna por motivo de força maior; refira-se a fato ou a direito superveniente; destine-se a contrapor fatos ou razões posteriormente trazidas aos autos. Mediante requerimento fundamentado à autoridade julgadora Provas seguem para serem apreciadas com o Recurso, no caso de terem sido apresentadas após a decisão de 1ª instância

15

Processo Administrativo Fiscal

DECISÕES Sujeitas aos princípios da fundamentação e da publicidade A fundamentação do despacho somente será dispensada quando a decisão reportar-se a pareceres ou informações contidas nos autos, acolhendo-as de forma expressa. Encerramento da instância administrativa: Quando o lançamento não for impugnado no prazo regulamentar; Quando as decisões de 1ª instância passarem em julgado; Quando as decisões proferidas pelo Conselho em grau de recurso, passarem em julgado, Quando da decisão que puser fim ao processo fiscal, em razão de medida judicial proposta pelo contribuinte tendo por objeto a mesma matéria discutida em sede administrativa INTIMAÇÕES publicação do extrato da decisão no Diário Oficial da Cidade; recebimento, por via postal, de cópia da decisão, com aviso de recebimento, a ser datado, firmado e devolvido pelo destinatário ou pessoa de seu domicílio; pessoal, mediante entrega de cópia da decisão ao sujeito passivo, a seu representante legal, mandatário ou preposto, contra assinatura datada no expediente em que foi prolatada a decisão; meio eletrônico

16

Processo Administrativo Fiscal

Outras características As impugnações e recursos tempestivamente interpostos suspendem a exigibilidade do crédito tributário. Não cabe qualquer recurso do despacho denegatório de seguimento de impugnação ou recurso interpostos intempestivamente, ressalvado um único pedido de reconsideração, no prazo de 15 (quinze) dias, contados da data da intimação da decisão, dirigido à mesma autoridade julgadora e que verse exclusivamente sobre ausência ou inexistência de intimação ou contagem de prazo. Tem prioridade no julgamento processos de maior valor e em que estiverem presentes indícios de crime contra a ordem tributária. Depósito administrativo faz cessar, no todo ou em parte, a aplicação dos acréscimos de mora e de atualização monetária, Providos a impugnação ou o recurso e após o encerramento da instância administrativa, a quantia depositada será devolvida ao contribuinte. Não sendo providos a impugnação ou o recurso, a quantia depositada converter-se-á em receita, após o encerramento da instância administrativa, exigindo-se eventuais parcelas não depositadas. Recolhimento parcial da obrigação tributária: enquanto não inscrito o crédito na dívida ativa

dias, contados da data da intimação da decisão, dirigido à mesma autoridade julgadora e que verse exclusivamente sobre ausência ou inexistência de intimação ou contagem de prazo. Tem prioridade no julgamento processos de maior valor e em que estiverem presentes indícios de crime contra a ordem tributária. Depósito administrativo faz cessar, no todo ou em parte, a aplicação dos acréscimos de mora e de atualização monetária, Providos a impugnação ou o recurso e após o encerramento da instância administrativa, a quantia depositada será devolvida ao contribuinte. Não sendo providos a impugnação ou o recurso, a quantia depositada converter-se-á em receita, após o encerramento da instância administrativa, exigindo-se eventuais parcelas não depositadas. Recolhimento parcial da obrigação tributária: enquanto não inscrito o crédito na dívida ativa.")

17

1ª. Instância ÓRGÃO: SECRETARIA MUNICIPAL DE FINANÇAS

IMPUGNAÇÃO DA EXIGÊNCIA FISCAL Prazos 30 dias, contados da intimação do AI 90 dias, contados da data do vencimento da 1ª prestação ou parcela única, no caso de Notificação de Lançamento Requisitos direcionar a autoridade julgadora a quem é dirigida; a qualificação do impugnante e o número de inscrição no cadastro fiscal do Município, se houver; a identificação da(s) notificação(ões) de lançamento, do(s) auto(s) de infração ou do(s) termo(s) de apreensão; a perfeita identificação do imóvel a que se refere o lançamento impugnado, se for o caso; os motivos de fato e de direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir; as diligências que o impugnante pretenda sejam efetuadas, desde que justificada a sua necessidade; o objetivo visado, formulado de modo claro e preciso.

notificação(ões) de lançamento, do(s) auto(s) de infração ou do(s) termo(s) de apreensão; a perfeita identificação do imóvel a que se refere o lançamento impugnado, se for o caso; os motivos de fato e de direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir; as diligências que o impugnante pretenda sejam efetuadas, desde que justificada a sua necessidade; o objetivo visado, formulado de modo claro e preciso.")

18

1ª. Instância DECISÕES Contrária a Fazenda

Sujeita a reexame necessário, com efeito suspensivo, quando o débito for reduzido ou cancelado, em montante igual ou superior a (não regulamentado pelo Secretario de Finanças) O reexame necessário será apreciado pela autoridade imediatamente superior àquela que houver proferido a decisão reexaminada.

O reexame necessário será apreciado pela autoridade imediatamente superior àquela que houver proferido a decisão reexaminada.")

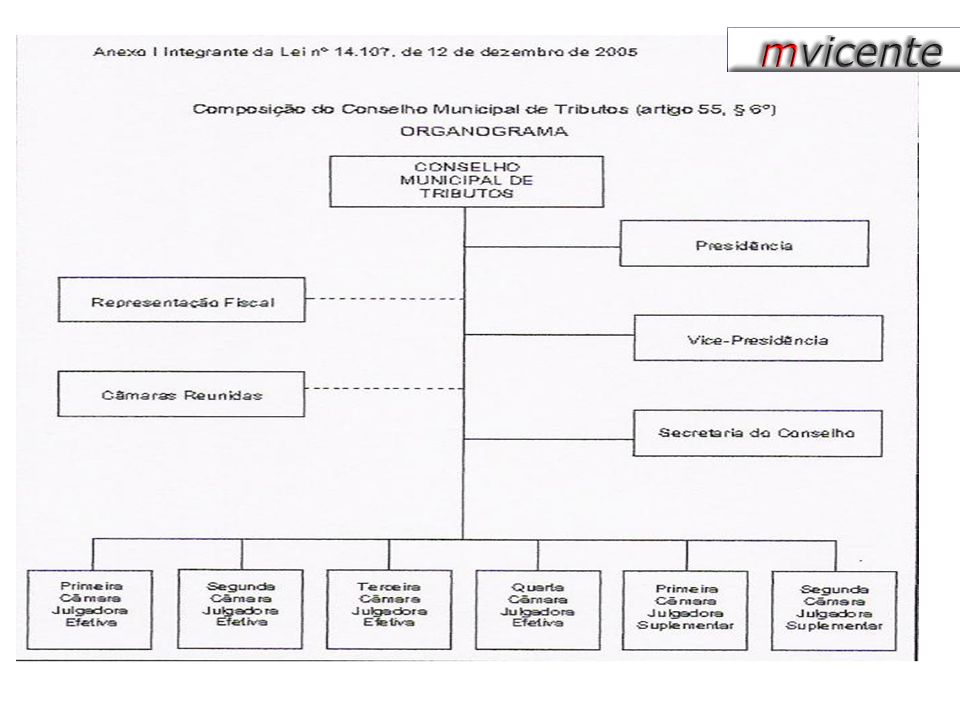

19

2ª. Instância CONSELHO MUNICIPAL DE TRIBUTOS

composto por representantes da Prefeitura do Município de São Paulo e dos contribuintes, com independência quanto à sua função de julgamento Recursos cabíveis ORDINÁRIO DE REVISÃO Prazo 30 dias, da data da intimação da decisão recorrida Depósito Recursal 30% (trinta por cento) do saldo devedor da exigência fiscal definida no auto de infração ou na notificação de lançamento. Sendo o recurso ordinário desacompanhado do depósito, a autoridade recorrida o indeferirá de plano Despacho de não-seguimento: cabe um único pedido de reconsideração, no prazo de 15 (quinze) dias, contados da data da intimação da decisão, dirigido à mesma autoridade julgadora, versando exclusivamente sobre a existência ou integralidade do depósito

do saldo devedor da exigência fiscal definida no auto de infração ou na notificação de lançamento. Sendo o recurso ordinário desacompanhado do depósito, a autoridade recorrida o indeferirá de plano. Despacho de não-seguimento: cabe um único pedido de reconsideração, no prazo de 15 (quinze) dias, contados da data da intimação da decisão, dirigido à mesma autoridade julgadora, versando exclusivamente sobre a existência ou integralidade do depósito.")

20

2ª. Instância RECURSO ORDINÁRIO Legitimidade do Sujeito passivo

Efeito devolutivo e de supressão de instância Questões de fato não alegadas em 1ª instância poderão ser suscitadas em 2ª. Competência das Câmaras Julgadoras Decisão contrária a Fazenda sujeita a PEDIDO DE REFORMA, com efeito suspensivo

21

2ª. Instância RECURSO DE REVISÃO Cabimento

Dissídio entre decisões proferidas entre Câmaras Julgadoras ou entre CJ e Câmaras Reunidas Dirigido ao Presidente do Conselho; Deverá conter indicação da decisão paradigmática, bem como demonstração precisa da divergência. Para as matérias que forem julgadas pela primeira vez pelo Conselho, poderá ser indicada como paradigma decisão proferida em última instância pelos Departamentos de Rendas Mobiliárias e Imobiliárias. O recurso, restrito à matéria da divergência, é admissível uma única vez. Poderá ser interposto pelo sujeito passivo ou pelo Representante Fiscal. Admitido o recurso, o sujeito passivo ou o Representante Fiscal, conforme o caso, terá o prazo de 30 (trinta) dias, contados da respectiva intimação, para apresentar contra-razões. Competência O recurso de revisão será apreciado pelas Câmaras Reunidas.

dias, contados da respectiva intimação, para apresentar contra-razões. Competência. O recurso de revisão será apreciado pelas Câmaras Reunidas.")

22

2ª. Instância PEDIDO DE REFORMA DE DECISÃO Cabimento Legitimidade

Quando de decisão contrária à Fazenda Municipal, proferida em recurso ordinário, que afastar a aplicação da legislação tributária por inconstitucionalidade ou ilegalidade; ou adotar interpretação da legislação tributária divergente da adotada pela jurisprudência firmada nos tribunais judiciários. Legitimidade O pedido de reforma deverá ser formulado pelo Representante Fiscal Prazo 30 (trinta) dias, contados da data da sessão de julgamento que proferiu a decisão reformanda 30 (trinta) dias para contra-razoar Direcionamento Presidente do Conselho. Competência apreciado pelas Câmaras Reunidas. Hipótese de não interposição de PEDIDO DE REFORMA Será publicado o extrato da decisão da Câmara Julgadora após decorrido o prazo e desde que não tenha sido interposto pedido de reformada decisão. Decorrido o prazo sem que tenha havido a interposição do pedido de reforma da decisão, a Secretaria do Conselho intimará as partes para eventual interposição de recurso de revisão.

dias, contados da data da sessão de julgamento que proferiu a decisão reformanda. 30 (trinta) dias para contra-razoar. Direcionamento. Presidente do Conselho. Competência. apreciado pelas Câmaras Reunidas. Hipótese de não interposição de PEDIDO DE REFORMA. Será publicado o extrato da decisão da Câmara Julgadora após decorrido o prazo e desde que não tenha sido interposto pedido de reformada decisão. Decorrido o prazo sem que tenha havido a interposição do pedido de reforma da decisão, a Secretaria do Conselho intimará as partes para eventual interposição de recurso de revisão.")

24

CV do Professor Marcelo Alvares Vicente Advogado

Professor universitário (UniFIEO / FISP – UniFMU) Professor do Curso de Especialização da APET Especialista em Direito Tributário pela PUC/SP Mestre em Direito Tributário pela PUC/SP Membro da Comissão dos Novos Advogados do IASP – Instituto dos Advogados de São Paulo Co-autor da obra “Leis Complementares em Matéria Tributária – Aspectos Práticos Atuais”. São Paulo: Manole, 2003. Colaborador da Revista do Instituto dos Advogados de São Paulo – RIASP, vols. 17 e 19. São Paulo: RT, 2006 – 2007.

Professor do Curso de Especialização da APET. Especialista em Direito Tributário pela PUC/SP. Mestre em Direito Tributário pela PUC/SP. Membro da Comissão dos Novos Advogados do IASP – Instituto dos Advogados de São Paulo. Co-autor da obra Leis Complementares em Matéria Tributária – Aspectos Práticos Atuais . São Paulo: Manole, Colaborador da Revista do Instituto dos Advogados de São Paulo – RIASP, vols. 17 e 19. São Paulo: RT, 2006 –")

Apresentações semelhantes

>")

>")