Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Perspectivas para o mercado de arroz em 2007

Tiago Sarmento Barata Analista de Mercado de Arroz – Safras & Mercado

2

PANORAMA INTERNACIONAL

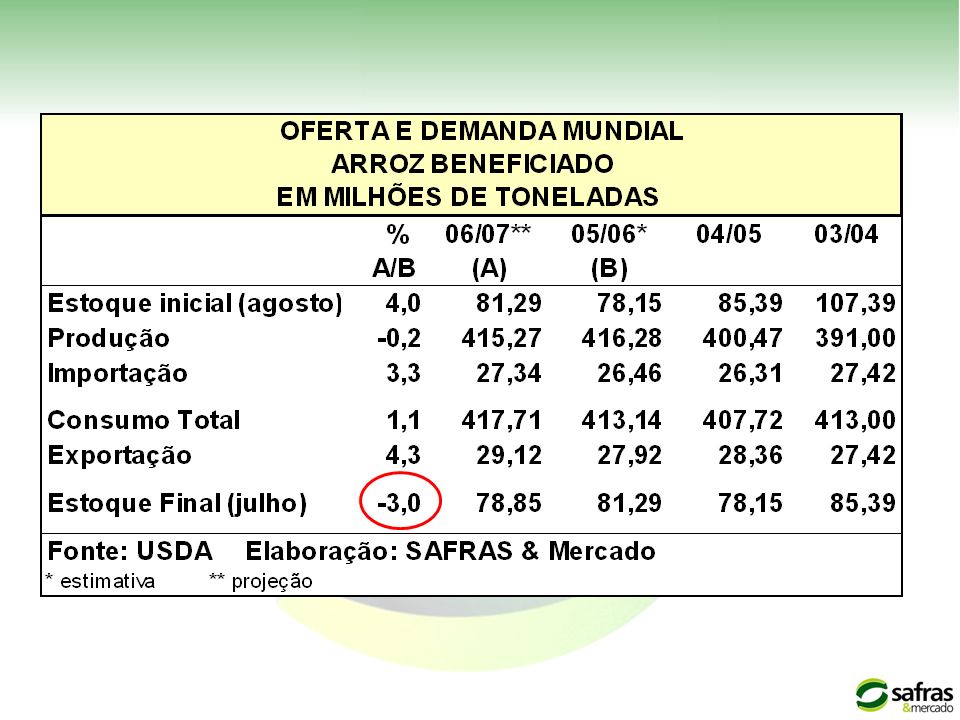

2005/ USDA Produção: 416,28 milhões de toneladas 78,15 milhões de toneladas 81,29 milhões de toneladas Estoque

3

PANORAMA INTERNACIONAL

2006/2007 -0,24% Produção: 415,27 milhões de toneladas (jan fev mil toneladas) 81,29 milhões de toneladas Estoque 78,85 milhões de toneladas

81,29 milhões de toneladas. Estoque. 78,85 milhões de toneladas.")

4

Evolução da produção e consumo de arroz beneficiado no mundo, em milhões de toneladas (USDA, 2006)

P: 415,27 milhões t C: 417,71 milhões t Fonte: USDA

5

Evolução do estoque de passagem no mundo (base beneficiado)

69 dias Fonte: USDA

6

Preços internacionais

FONTE: FAO Rice Price Update

7

2006/07: 29,12 milhões de toneladas

COMÉRCIO MUNDIAL 2006/07: 29,12 milhões de toneladas 1.200 mil toneladas Variação das Importações Filipinas mil t Oriente Médio mil t Indonésia mil t Nigéria mil t Variação das exportações Tailândia mil t Vietnã +210 mil t Índia +50 mil t Pulverização das importações

9

Aumento da produção na África Ocidental (ex. Nigéria)

FATOS RELEVANTES Contaminação de OGM nas exportações norte-americanas Oportunidade para o Brasil Com os preços altos, os principais importadores esperam a entrada da safra asiática para retomarem as compras. Tendência de maior liquidez no 1º trimestre. Aumento da produção na África Ocidental (ex. Nigéria) Forte intervenção governamental na Tailândia, Vietnã e Índia

Forte intervenção governamental na Tailândia, Vietnã e Índia.")

10

MERCOSUL

11

Uruguai Buscando diversificar mercados externos

pouca diversificação de variedades

12

Argentina - foco no mercado externo

- produção concentrada em grandes grupos

13

QUADRO DE OFERTA E DEMANDA ARGENTINA,

BRASIL E URUGUAI (em mil toneladas)

")

14

MERCADO DOMÉSTICO O que justifica o comportamento atípico observado no último ano comercial? O que esperar para 2007/2008?

16

Importações por tipo e origem

17

VARIAÇÃO DAS ROTAS DE ENTRADA DE ARROZ IMPORTADO NO BRASIL (FONTE: SECEX/MDIC)

")

18

Exportações por tipo e destino

19

Fluxo do estoque público (5 anos) Fluxo do estoque público 2006

PGPM 57,4% Opção 39,6% Agr. Familiar 3,0%

20

Evolução dos preços médios de arroz em casca (R$/sc)

preços nominais no MT Manutenção do baixo interesse de compra das redes varejistas; Intensificação do ingresso de arroz importado; Leilões de venda de estoques públicos; Manutenção da oferta no RS; Início da entrada da nova safra no centro-oeste (20%, 12 fev). Início da colheita no Rio Grande do Sul ( fronteira-oeste).

. Início da colheita no Rio Grande do Sul ( fronteira-oeste).")

21

Fonte: Conab

23

Oferta e demanda mais ajustadas

2007/2008 ? Oferta e demanda mais ajustadas Estoque inicial 30 % menor Liberação de R$ 700 milhões Preços internacionais firmes Previsão de forte pressão de oferta entre fevereiro e abril Expectativa de safras cheias no Uruguai e Argentina Expectativa de câmbio estável em níveis baixos

25

Obrigado! 51 –

26

SAZONALIDADE colheita MT (IRGA 417) plantio MT Primavera colheita RS

plantio RS (IRGA 417) colheita RS colheita MT SAZONALIDADE

colheita RS. colheita MT. SAZONALIDADE.")

Apresentações semelhantes