Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Teoria da Contabilidade

Jorge Katsumi Niyama César Augusto Tibúrcio Silva

2

Teoria da Contabilidade

Capítulo 5 - Ativo

3

Objetivos do Aprendizado

Definição de Ativo O processo de Reconhecimento do Ativo A forma como é feita a mensuração do ativo Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

4

Objetivo 1: Definição de Ativo

5

Ativo Origem no trabalho de Moonitz e Sprouse (1962) => ARS 3

Definição ampla, podendo ser aplicada em diferentes situações Limita os itens que devem aparecer no Balanço Patrimonial A definição do Iasb, do Fasb e da Estrutura Conceitual do CPC são próximas Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

6

Futuro Benefício Econômico

No Fasb tem-se a expressão futuro benefício econômico provável Iasb não usa o termo provável Potencial de contribuição para o fluxo de caixa ou equivalentes de caixa Existem três fatores que determinam a ocorrência de benefício: Existência de valor de mercado Aceitação por terceiros como pagamento de dívida É usado para melhorar a produtividade Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

7

Futuro Benefício Econômico

Ativos podem dar origem ao benefício quando Usados na produção de estoques/serviços Trocados por outros ativos Usados para reduzir passivo Distribuídos aos proprietários Faz ligação com bem econômico Nem todo recurso é um ativo Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

8

Futuro Benefício Econômico

Serviços expirados não são ativos Exemplos: patente que perdeu validade; duplicata a receber de um cliente falido ou máquina sem utilidade Deixam de gerar benefício econômico no futuro Ativo não é “bem ou direito” Exemplo: serviços expirados Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

9

Controle O benefício deve ser controlado por uma entidade

A entidade possui a habilidade de exercer os direitos de uso dos benefícios O Iasb evita usar o termo propriedade Essência x Forma O controle não pode ser considerado em termos absolutos Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

10

Resultado de eventos passados

Evita a inclusão dos ativos contingentes Imóvel que a entidade ainda não adquiriu Proposta de Hendricksen e Van Breda: Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

11

Críticas à definição do Iasb

A não inclusão da comerciabilidade Para ser ativo um recurso deveria ter condição de ser comercializado de forma separada da entidade O goodwill não seria incluído A troca não é a única forma de obter um ativo O que torna um ativo um bem econômico é sua utilidade e escassez A troca não traz valor, revela o valor de um recurso Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

12

Críticas à definição do Iasb

A não inclusão da comerciabilidade Diferidos e Antecipados Contratos de Execução Críticas de Schuetze Críticas de Samuelson Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

13

Críticas à definição do Iasb

Diferidos Para Kam, alguns itens não podem ser considerados como um ativo, como os impostos a compensar É uma posição conservadora e não considera que a entidade terá uma redução no pagamento futuro do imposto Samuelson considera que despesas diferidas não representam um direito de propriedade Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

14

Críticas à definição do Iasb

Contratos de Execução São acordos entre duas partes para execução de tarefas que serão realizadas no futuro Irá gerar um passivo no futuro e um ativo, pelo serviço a ser prestado pelo empregado A assinatura do contrato é o fator gerador Pode gerar lançamentos estranhos: Exemplo: compra de um insumo de um fornecedor, onde ocorreu uma redução no preço. A diferença seria uma perda? Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

15

Críticas à definição do Iasb

Críticas de Schuetze A definição é complexa, abstrata, ampla e vaga, que não pode ser usada para resolver problemas A definição não resolve se “algo” é um ativo Sindrome do custo-por-si-é-um-ativo Para Schuetze, ativo é “caixa, direito contratual para caixa, coisas que podem ser trocadas por caixa e contratos derivativos” Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

16

Críticas à definição do Iasb

Críticas de Samuelson Afirma que a principal função da definição do ativo é classificar os custos incorridos em ativos ou despesas A definição do Fasb/Iasb não permite fazer isto A definição possui três fraquezas: “Benefício econômico” tende a ser interpretado no sentido financeiro e não como uso de riqueza Existe uma confusão entre estoque e fluxo. A definição deve estar vinculada ao conceito de estoque Enfatiza as características econômicas e não nos aspectos jurídicos Ativos são direitos de propriedade ou direitos a riqueza dos serviços futuros Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

17

Objetivo 2: Reconhecimento

Diz respeito a incorporação de um recurso econômico no balanço patrimonial A divulgação de um fato econômico em nota explicativa não é um reconhecimento Para o reconhecimento é necessário que o recurso econômico seja um ativo: O recurso econômico irá gerar um futuro benefício econômico? O recurso econômico é controlado pela entidade? É derivado de eventos passados? Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

18

Reconhecimento Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

19

Objetivo 3: Avaliação do Ativo

Atribuir um valor monetário ao ativo O valor de troca pode assumir duas formas: Valor de entrada = obtido pela entidade no mercado de compra Valor de saída = obtido no mercado de venda Também é possível classificar a avaliação com a variável “tempo”: passado, presente e futuro Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

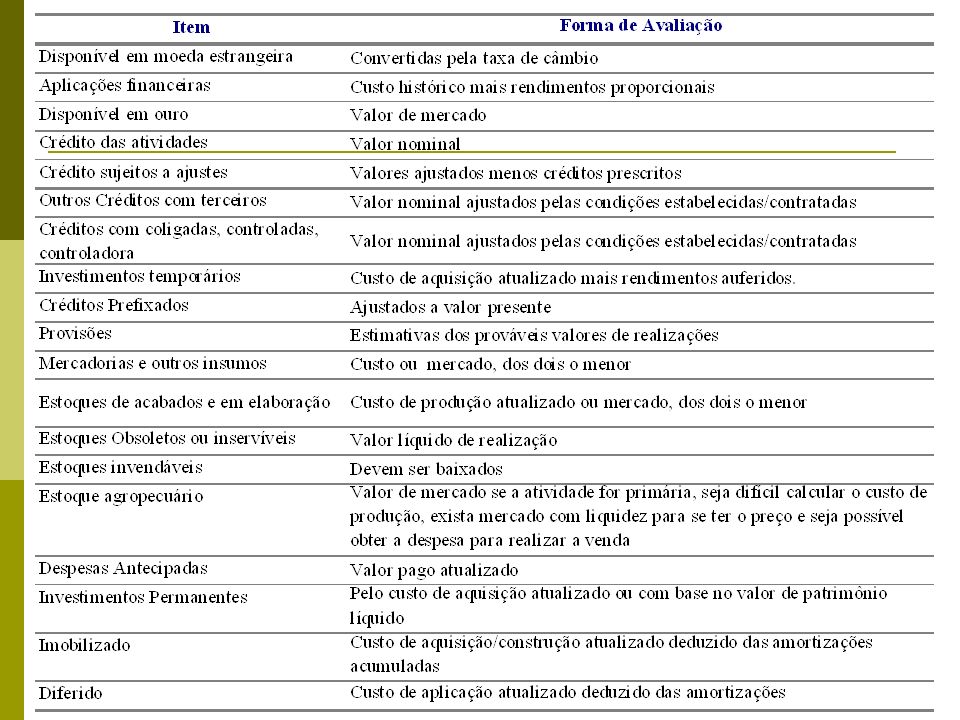

20

Avaliação do Ativo Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

21

Custo Histórico Valores pagos na época da aquisição

Deve incluir todos os pagementos necessários para colocar o ativo em condição de gerar benefício futuro É a base mais comum Base objetiva e verificável Pode deixar de ter representatividade com o tempo, em especial nos ativos de longo prazo Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

22

Custo Corrente Montante pelo qual teriam que ser pagos caso fossem adquiridos no presente Possui capacidade informativa Perde objetividade Dificuldade de mensuração Deve ser obtido nas condições atuais de preço e tecnologia, para um determinado nível de eficiência Diverge do custo de reposição, que é o valor atual de uma tecnologia ultrapassada Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

23

Valor Presente Montante que seria gerado pela entidade, descontando o fluxo futuro de caixa, no curso normal das operações Pode não ser viável para certos tipos de ativos Valor presente = Valor Futuro do Ativo/(1 + taxa de desconto)^tempo Problemas com a taxa de desconto Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

^tempo. Problemas com a taxa de desconto. Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5.")

24

Valor de Liquidação Valor que seria obtido através da venda usual do ativo Alguns autores associam a venda forçada, onde a continuidade é questionada Neste caso, o valor é reduzido Restrito as situações onde o ativo perde sua capacidade de gerar benefício ou quando o ativo será descontinuado Teoria da Contabilidade – Jorge Katsumi Niyama e César Augusto Tibúrcio Silva – Capítulo 5

Apresentações semelhantes

Prentice Hall.>")

>")