Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Francisco Figueiredo Brasília, 31 de janeiro de 2011

2

Descrever brevemente as abordagens usadas para o cálculo do índice dinâmico ou intertemporal de inflação, bem como discutir algumas questões sobre a construção de tal índice para o Brasil usando o IPCA.

3

Não há possibilidade de substituição de bens em resposta a mudanças de preços viés de substituição de produtos Rojas e Fava (2008) estimam o viés de substituição de produtos igual a 3,33 p.p. no IPCA entre agosto de 1999 a junho de 2006 (em média 0,31 p.p. por ano). Modelo do consumidor usado na construção dos índices de custo de vida convencionais é estático ao assumir que o agente vive por um único período. Questões aonde os índices de preços são utilizados envolvem períodos distintos de tempo. Não levar em consideração a escolha intertemporal dos agentes faz com que as medidas convencionais (estáticas) sofram dois problemas básicos: Viés de substituição intertemporal e Omissão dos preços intertemporais.

. Modelo do consumidor usado na construção dos índices de custo de vida convencionais é estático ao assumir que o agente vive por um único período. Questões aonde os índices de preços são utilizados envolvem períodos distintos de tempo. Não levar em consideração a escolha intertemporal dos agentes faz com que as medidas convencionais (estáticas) sofram dois problemas básicos: Viés de substituição intertemporal e Omissão dos preços intertemporais..")

4

Alchian e Klein (1973) - se os impulsos monetários são transmitidos ao setor real da economia por meio das alterações nos preços relativos do fluxo de serviços e ativos, então os índices de preços que consideram somente os bens e serviços correntes seriam uma medida viesada de curto prazo das mudanças no poder de compra da moeda. A solução então seria um índice de preços que levassem tanto em consideração o consumo presente quanto o consumo futuro. Preços dos ativos são proxies dos preços presentes dos bens de consumo futuro. Pollak (1975) - índice intertemporal de custo de vida e sub- índices em um contexto intertemporal.

- índice intertemporal de custo de vida e sub- índices em um contexto intertemporal..")

5

Goodhart (2001) critica alguns argumentos teóricos de Alchian e Klein (1973), que em sua opinião implicaria um peso excessivo para preços de ativos instáveis o que resultaria em índices de preços não confiáveis e sem utilidade. Shibuya (1992): índice dinâmico onde o peso dos ativos é de 0.97. Goodhart (2001) propõe a utilização de esquemas de ponderação para os ativos que levam em consideração suas relações empíricas com os bens e serviços.

: índice dinâmico onde o peso dos ativos é de Goodhart (2001) propõe a utilização de esquemas de ponderação para os ativos que levam em consideração suas relações empíricas com os bens e serviços..")

6

Cost-of-life index versus Cost-of-living index Usa a propriedades estatísticas conjuntas das séries. Os autores estimaram o índice mensal proposto para os EUA entre1977 a 2001 usando nove grupos do IPC e seis ativos (imóveis, ações, títulos, commodities, moeda e ouro). Os pesos dos ativos foi de aproximadamente 15%, com ações, títulos e ouro apresentando pesos bastante reduzidos dado a grande volatilidade dessas séries na freqüência mensal.

. Os pesos dos ativos foi de aproximadamente 15%, com ações, títulos e ouro apresentando pesos bastante reduzidos dado a grande volatilidade dessas séries na freqüência mensal..")

7

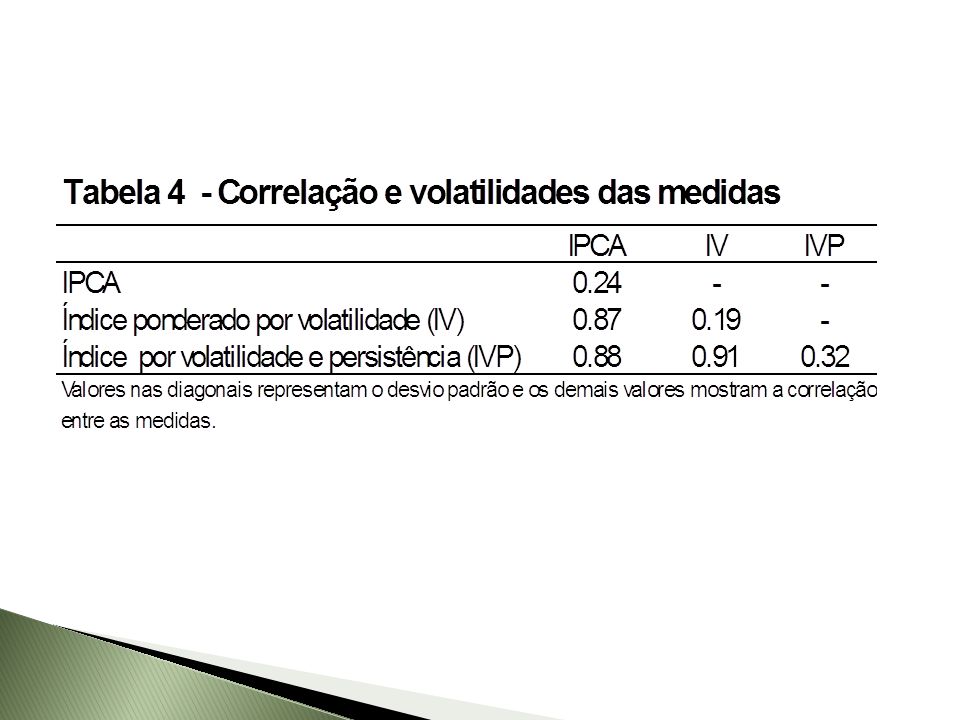

Reis (2009) propõe um índice derivado de um modelo dinâmico e estocástico de consumo onde os agentes vivem ao menos por dois períodos ao comparar preços em dois períodos diferentes e considera que suas cestas de consumo incluem tanto o consumo no presente quanto no futuro. Ele usa quatro bens não duráveis (alimentação, energia, serviços e outros), dois bens duráveis (habitação e outros) e dois ativos (ações e títulos). IDP é muito diferente da inflação obtida usando o IPC, apresenta menor persistência mas as volatilidades são semelhantes. Preços de imóveis e retorno de títulos apresentaram grande impacto sobre o IDP dado seu alto grau de persistência.

, dois bens duráveis (habitação e outros) e dois ativos (ações e títulos). IDP é muito diferente da inflação obtida usando o IPC, apresenta menor persistência mas as volatilidades são semelhantes. Preços de imóveis e retorno de títulos apresentaram grande impacto sobre o IDP dado seu alto grau de persistência..")

8

Em termos práticos, o índice dinâmico ou intertemporal de preços é uma reponderação do índice estático com a inclusão de ativos reais e financeiros. A ponderação do índice pode ser baseada na teoria (Reis(2009) e Aoki e Kitahara (2010)) ou em termos da propriedades estatística das séries (Bryan, Cecchetti e OSullivan (2003)). Persistência e volatilidade são fatores importantes na ponderação dos preços. Grande importância dos preços de imóveis e tratamento diferenciado dos bens duráveis e não-durável

e Aoki e Kitahara (2010)) ou em termos da propriedades estatística das séries (Bryan, Cecchetti e OSullivan (2003)). Persistência e volatilidade são fatores importantes na ponderação dos preços. Grande importância dos preços de imóveis e tratamento diferenciado dos bens duráveis e não-durável.")

10

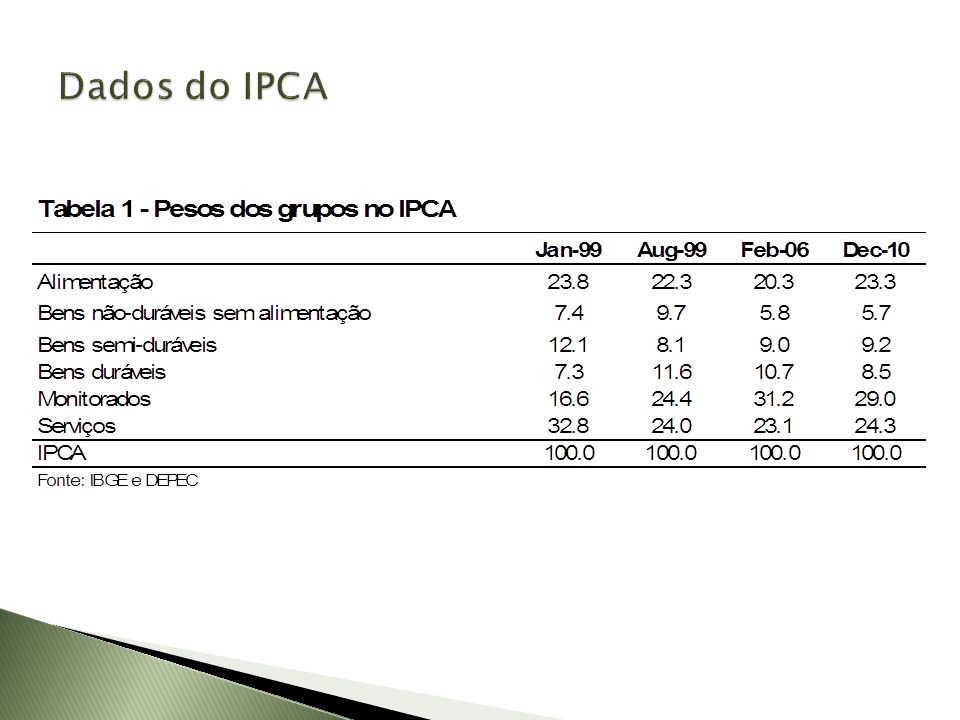

Não existe um índice nacional de preços de imóveis no Brasil. O IPCA inclui apenas o item alugueis Índices regionais: Índice Estadual de Preços de Imóveis Usados Residenciais (IEP-UR) do Creci-SP. Instituições como a CEF, IPEA e IBGE têm envidado esforços no sentido de promover estudos das metodologias existentes e das possibilidades de aplicação para o Brasil. A variável usada para ativos financeiros foi o índice da Bolsa de Valores de São Paulo (Ibovespa).

do Creci-SP. Instituições como a CEF, IPEA e IBGE têm envidado esforços no sentido de promover estudos das metodologias existentes e das possibilidades de aplicação para o Brasil. A variável usada para ativos financeiros foi o índice da Bolsa de Valores de São Paulo (Ibovespa)..")

12

As novas ponderações reduzem significativamente a importância tanto da alimentação quanto dos bens monitorados e elevam bastante a participação dos bens semi-duráveis e duráveis. Dado a baixa persistência e grande volatilidade o peso do Ibovespa é praticamente nulo.

15

Próximos passos: computar a inflação dinâmica para o Brasil a partir do IPCA usando as metodologias de Bryan, Cecchetti e OSullivan (2003) e Reis (2009). Inclusão mais detalhada dos itens do IPCA, bem como a inclusão de outros ativos financeiros e reais. Métrica para comparar diferente medidas de inflação dinâmica deve estar relacionada com o uso da medida.

16

Obrigado! Os artigos do workshop estão disponíveis na seguinte página: http://www.bcb.gov.br/?EVENTOS

Apresentações semelhantes