Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Sistema Público de Escrituração Digital Nota Fiscal Eletrônica

2

Por CARMEM CLEITON CARDOSO ELIANE MAIA DE SOUSA KELIANE DE SOUSA SAMPAIO

3

Análise de Sistemas contábeis Apresentação do Trabalho de ao professor Mauro Ribas e a turma do 8º período de Ciências Contábeis como requisito para obtenção de nota de conceito.

4

SPED Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e Iniciou-se com três grandes projetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e a NF-e - Ambiente Nacional. Atualmente está em produção o projeto EFD-PIS/COFINS. E em estudo: e- Lalur, EFD-Social e a Central de Balanços.

5

Objetivos Premissas Benefícios Universo de Atuação

6

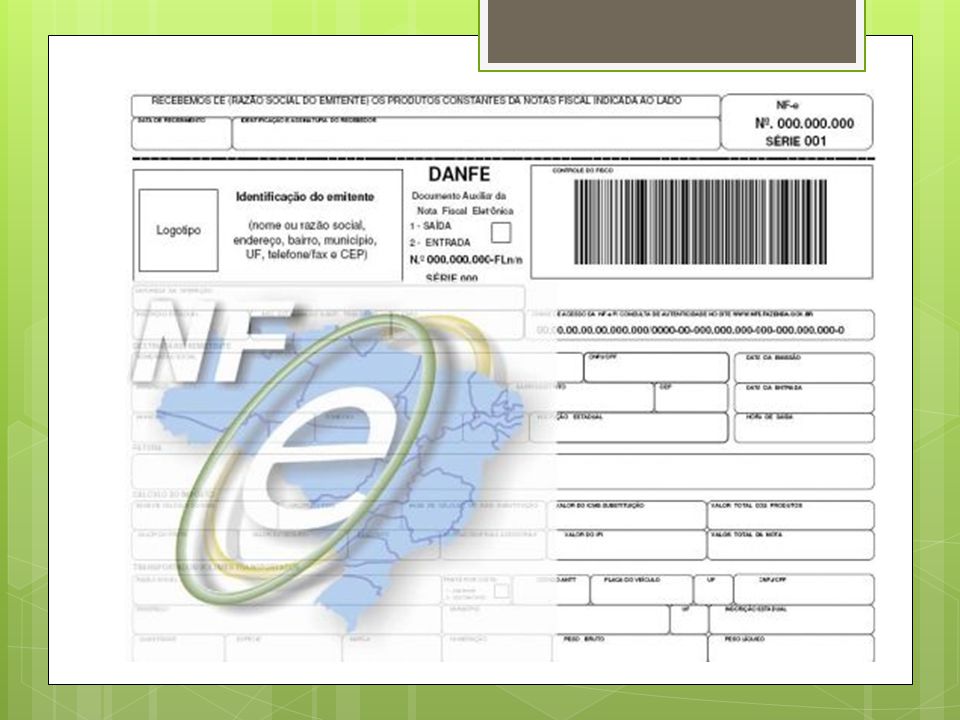

NOTA FISCAL ELETRONICA

7

Melhor intercâmbio e compartilhamento Redução de custos e entraves burocráticos Fortalecimento do controle e da fiscalização. Eliminação do papel Aumento da produtividade da auditoria Possibilidade do cruzamento eletrônico de informações.

8

a Nota Fiscal Eletrônica (...) um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou uma prestação de serviços

um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou uma prestação de serviços")

9

Nota fiscal eletrônica de venda a NF-e substitua apenas a chamada nota fiscal modelo 1 / 1A, que é utilizada, em regra, para documentar transações comerciais com mercadorias entre pessoas jurídicas. Não se destina a substituir os outros modelos de documentos fiscais existentes na legislação como, por exemplo, a Nota Fiscal a Consumidor (modelo 2) ou o Cupom Fiscal. Os documentos que não foram substituídos pela NF-e devem continuar a ser emitidos de acordo com a legislação em vigor

ou o Cupom Fiscal. Os documentos que não foram substituídos pela NF-e devem continuar a ser emitidos de acordo com a legislação em vigor.")

10

Nota fiscal eletrônica de serviço O Projeto Nota Fiscal de Serviços Eletrônica (NFS-e) está sendo desenvolvido de forma integrada, pela Receita Federal do Brasil (RFB) e Associação Brasileira das Secretarias de Finanças das Capitais (Abrasf), atendendo o Protocolo de Cooperação ENAT nº 02, de 7 de dezembro de 2007, que atribuiu a coordenação e a responsabilidade pelo desenvolvimento e implantação do Projeto da NFS-e.

está sendo desenvolvido de forma integrada, pela Receita Federal do Brasil (RFB) e Associação Brasileira das Secretarias de Finanças das Capitais (Abrasf), atendendo o Protocolo de Cooperação ENAT nº 02, de 7 de dezembro de 2007, que atribuiu a coordenação e a responsabilidade pelo desenvolvimento e implantação do Projeto da NFS-e.")

11

Nfe / NFES Benefícios Emitentes. Destinatárias Sociedade. Contabilistas Fisco

12

Obrigatoriedade/Vendas A obrigatoriedade de emissão de NF-e é simplesmente o exercício de uma das atividades relacionadas na lista da Obrigatoriedade, sendo indiferente, portanto, o CAE, CNAE ou CNPJ cadastrado junto aos órgãos públicos. Desta forma, o contribuinte que porventura pratique uma das atividades listadas através do Protocolo ICMS 10/2007 e suas alterações.

15

Fontes online: www.receita.rj.gov.br http://www.nfe.fazenda.gov.br http://www1.receita.fazenda.gov.br

16

BIBLIOGRAFIA DUARTE, Roberto Dias. Big Brother Brasil III: O Brasil na Era do Conhecimento. Ideias@work,2009. Manual de nota fiscal eletrônica (ANDES INFORMATICA) http://www.nfe.fazenda.gov.br/portal/pri ncipal.aspx

ncipal.aspx.")

17

Fim

Apresentações semelhantes

e o Sistema Público de Escrituração Digital (SPED)>")