Carregar apresentação

1

CONTABILIDADEI Prof. Carlos Alexandre

2

Introdução A contabilidade é a ciência social aplicada que estuda, controla e interpreta os fatos ocorridos no patrimônio das entidades, mediante o registro, a demonstração expositiva e a revelação desses fatos, com o fim de oferecer informações sobre a composição do patrimônio, suas variações e o resultado econômico decorrente da gestão da riqueza patrimonial.

3

Introdução Segundo o Instituto dos Auditores Independentes do Brasil (Ibracon), a contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários de demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização.

4

Introdução Em geral, os usuários da informação contábil enquadram-se em duas categorias. Os gestores internos, que usam a informação para o planejamento, controle e tomada de decisões não rotineiras, assim como para a formulação de políticas e planos de longo prazo; e os usuários externos, como investidores, fornecedores, bancos e autoridades governamentais, que usam as informações para tomar decisões a respeito da empresa, no tocante a investimentos, empréstimos e regulamentações.

6

Informações produzidas pela contabilidade

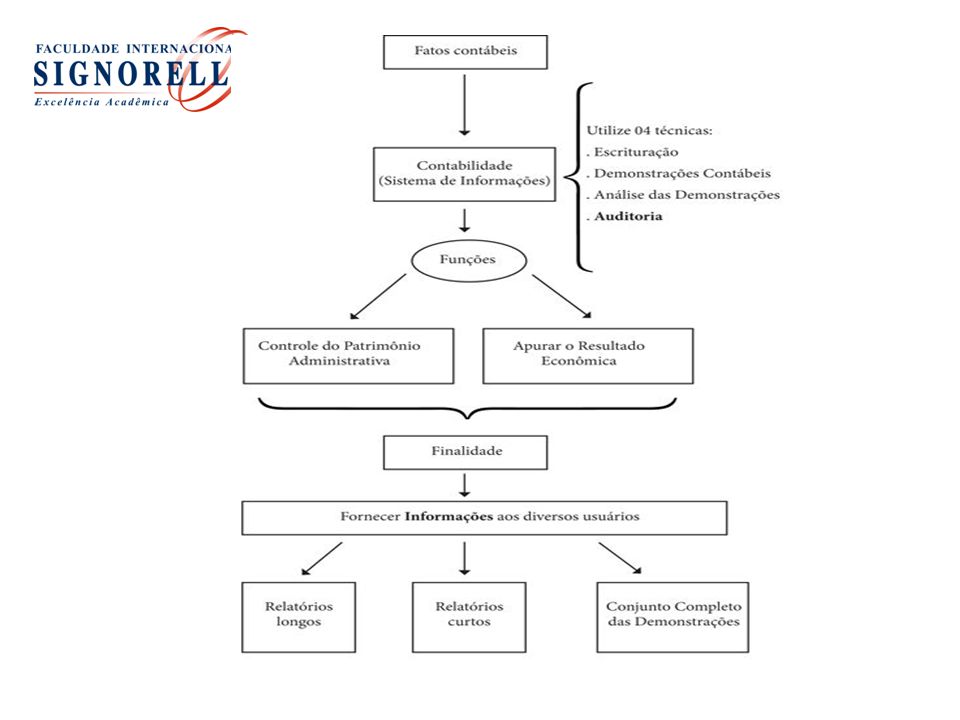

7

Técnicas Contábeis Assim, observa-se que a contabilidade registra fatos contábeis, aqueles que provocam alterações patrimoniais, e demonstra e revela esses fatos, fornecendo informações. Para a realização dessas tarefas, a contabilidade lança mão de quatro técnicas, dispostas a seguir:

8

Técnicas Contábeis Escrituração (tarefa de registro): consiste em registrar nos livros e sistemas todos os fatos contábeis que ocorrem na rotina das entidades. Só é possível controlar aquilo que está registrado.

: consiste em registrar nos livros e sistemas todos os fatos contábeis que ocorrem na rotina das entidades. Só é possível controlar aquilo que está registrado.")

9

Técnicas Contábeis Demonstrações (tarefa de demonstração e revelação de fatos): proporciona informação útil acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade, de modo a orientar um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração na gestão da entidade e sua capacitação na prestação de contas quanto aos recursos que lhe foram confiados. Como exemplo, temos o balanço patrimonial, a demonstração do resultado do exercício, a demonstração dos fluxos de caixa, a demonstração do valor adicionado etc.

: proporciona informação útil acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade, de modo a orientar um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração na gestão da entidade e sua capacitação na prestação de contas quanto aos recursos que lhe foram confiados. Como exemplo, temos o balanço patrimonial, a demonstração do resultado do exercício, a demonstração dos fluxos de caixa, a demonstração do valor adicionado etc.")

10

Técnicas Contábeis Análise das demonstrações (análise econômica, financeira, física e de produtividade): é o exame e a interpretação dos dados contidos nas demonstrações financeiras, com o fim de transformar esses dados em informações diversas sobre a situação da entidade.

: é o exame e a interpretação dos dados contidos nas demonstrações financeiras, com o fim de transformar esses dados em informações diversas sobre a situação da entidade.")

11

Técnicas Contábeis Auditoria (tarefa de fornecimento de informações por meio de opinião externa à entidade): tem por objetivo a revisão, perícia, intervenção ou exame de contas de toda uma escrita, periódica ou constante, eventual ou definitiva, objetivando-se determinar se tal escrita obedece aos princípios contábeis geralmente aceitos e se cumpre os preceitos legais traçados para cada caso específico, bem como se está baseada em documentos idôneos (Neves; Viceconti, 2004).

: tem por objetivo a revisão, perícia, intervenção ou exame de contas de toda uma escrita, periódica ou constante, eventual ou definitiva, objetivando-se determinar se tal escrita obedece aos princípios contábeis geralmente aceitos e se cumpre os preceitos legais traçados para cada caso específico, bem como se está baseada em documentos. idôneos (Neves; Viceconti, 2004).")

12

Estrutura Conceitual Básica da Contabilidade no Brasil

O processo de emissão das normas contábeis no Brasil tem como parâmetro principal a Lei nº 6.404/76; A Lei nº 6.404/76 concede poderes para que a Comissão de Valores Mobiliários(CVM) efetue a normatização adicional para as companhias abertas; Outras instituições que emitem normas contábeis de caráter geral: Comitê de Pronunciamentos Contábeis (CPC); Instituto dos Auditores Independentes do Brasil (IBRACON); Conselho Federal de Contabilidade (CFC); Banco Central do Brasil (BACEN);e Superintendência de Seguros Privados (SUSEP). 12

efetue a normatização adicional para as companhias abertas; Outras instituições que emitem normas contábeis de caráter geral: Comitê de Pronunciamentos Contábeis (CPC); Instituto dos Auditores Independentes do Brasil (IBRACON); Conselho Federal de Contabilidade (CFC); Banco Central do Brasil (BACEN);e. Superintendência de Seguros Privados (SUSEP). 12.")

13

Objetivo, finalidade e campo de atuação

A contabilidade desenvolveu metodologia própria com o objetivo de controlar o patrimônio das Aziendas, apurar o resultado das atividades desenvolvidas pelas Aziendas (função econômica) e prestar informações (finalidade) às pessoas que tenham interesse na avaliação da situação patrimonial e do desempenho dessas entidades.

e prestar informações (finalidade) às pessoas que tenham interesse na avaliação da situação patrimonial e do desempenho dessas entidades.")

14

Objetivo e Finalidade das Demonstrações Contábeis

O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas.”

15

Objetivo e Finalidade das Demonstrações Contábeis

As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados. Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte: (a) ativos; (b) passivos; (c) patrimônio líquido; (d) receitas e despesas, incluindo ganhos e perdas; (e) alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles; e (f) fluxos de caixa. Essas informações, juntamente com outras informações constantes das notas explicativas, ajudam os usuários das demonstrações contábeis a prever os futuros fluxos de caixa da entidade e, em particular, a época e o grau de certeza de sua geração.

ativos; (b) passivos; (c) patrimônio líquido; (d) receitas e despesas, incluindo ganhos e perdas; (e) alterações no capital próprio mediante integralizações dos proprietários e. distribuições a eles; e. (f) fluxos de caixa. Essas informações, juntamente com outras informações constantes das notas explicativas, ajudam os usuários das demonstrações contábeis a prever os futuros fluxos de caixa da entidade e, em particular, a época e o grau de certeza de sua geração.")

16

Conjunto completo de demonstrações contábeis

A entidade deve apresentar com igualdade de importância todas as demonstrações contábeis que façam parte do conjunto completo de demonstrações contábeis, conforme a seguir: - Balanço Patrimonial ao final do período; - Demonstração do Resultado do período; - Demonstração das Mutações do Patrimônio Líquido do período; “segundo a Lei nº 6.404/76 pode ser incluída na DMPL. Cabe ressaltar que a DMPL é facultativa conforme a Lei nº 6.404/76, porém é exigida pela CVM.” - Demonstração dos Fluxos de Caixa do período; “A Lei nº 6.404/76 diz que a DFC é facultativa no caso da companhia fechada possuir PL na data do balanço inferior a R$ 2 milhões.” - Notas Explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações elucidativas; Demonstração do Valor Adicionado do período “A Lei nº 6.404/76 só exige a DVA para companhias abertas.”

17

Situação atual: Lei Societária e pronunciamentos CPC

Lei nº 6.404/76 Lei 11638/07 MP 449 Demonstrações Individuais Convergência interna Instrução CVM nº 457 Norma CPC (base IFRS) Demonstrações Consolidadas 17 17

Demonstrações Consolidadas")

18

Continuidade Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade da entidade continuar em operação no futuro previsível. As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade, a menos que a administração tenha intenção de liquidar a entidade ou cessar seus negócios, ou ainda não possua uma alternativa realista senão a descontinuidade de suas atividades.

19

Regime de competência A entidade deve elaborar as suas demonstrações contábeis, exceto para a demonstração dos fluxos de caixa, utilizando-se do regime de competência. Quando o regime de competência é utilizado, os itens são reconhecidos como ativos, passivos, patrimônio líquido, receitas e despesas (os elementos das demonstrações contábeis) quando satisfazem as definições e os critérios de reconhecimento para esses elementos.

quando satisfazem as definições e os critérios de reconhecimento para esses elementos.")

20

Freqüência de apresentação

O conjunto completo das demonstrações contábeis deve ser apresentado pelo menos anualmente (inclusive informação comparativa). Quando se altera a data de encerramento das demonstrações contábeis da entidade e as demonstrações contábeis são apresentadas para um período mais longo ou mais curto do que um ano, a entidade deve divulgar, além do período abrangido pelas demonstrações contábeis: (a) a razão para usar um período mais longo ou mais curto; e (b) o fato de que não são inteiramente comparáveis os montantes comparativos apresentados nessas demonstrações.

. Quando se altera a data de encerramento das demonstrações contábeis da entidade e as demonstrações contábeis são apresentadas para um período mais longo ou mais curto do que um ano, a entidade deve divulgar, além do período abrangido pelas demonstrações contábeis: (a) a razão para usar um período mais longo ou mais curto; e. (b) o fato de que não são inteiramente comparáveis os montantes comparativos apresentados nessas demonstrações.")

21

Informação comparativa

A entidade deve divulgar informação comparativa com respeito ao período anterior para todos os montantes apresentados nas demonstrações contábeis do período corrente. Também deve ser apresentada de forma comparativa a informação narrativa e descritiva que vier a ser apresentada quando for relevante para a compreensão do conjunto das demonstrações do período corrente. A entidade deve, ao divulgar informação comparativa, apresentar no mínimo dois balanços patrimoniais e duas de cada uma das demais demonstrações contábeis, bem como as respectivas notas explicativas.

22

Informação a ser apresentada no balanço patrimonial

O balanço patrimonial deve apresentar, respeitada a legislação, no mínimo, as seguintes contas: (a) caixa e equivalentes de caixa; (b) clientes e outros recebíveis; (c) estoques; (d) ativos financeiros; (e) total de ativos classificados como disponíveis para venda

caixa e equivalentes de caixa; (b) clientes e outros recebíveis; (c) estoques; (d) ativos financeiros; (e) total de ativos classificados como disponíveis para venda.")

23

Informação a ser apresentada no balanço patrimonial

(f) ativos biológicos; (g) investimentos avaliados pelo método da equivalência patrimonial; (h) propriedades para investimento; (i) imobilizado; (j) intangível; (k) contas a pagar comerciais e outras; (l) provisões; (m) obrigações financeiras; (n) capital integralizado e reservas e outras contas atribuíveis aos proprietários da entidade.

ativos biológicos; (g) investimentos avaliados pelo método da equivalência patrimonial; (h) propriedades para investimento; (i) imobilizado; (j) intangível; (k) contas a pagar comerciais e outras; (l) provisões; (m) obrigações financeiras; (n) capital integralizado e reservas e outras contas atribuíveis aos proprietários da entidade.")

24

Informação a ser apresentada no balanço patrimonial

A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial. “A Lei nº 6.404/76 determina que os ativos e passivos sejam divididos em circulante e não circulante no balanço. Cabe ressaltar que o CPC 26 não prescreve a ordem ou formato que deve ser utilizado na apresentação das contas no Balanço Patrimonial. Porém a ordem legalmente instituída no Brasil deve ser observada. Ativo (ordem decrescente de liquidez) Passivo (ordem decrescente de exigibilidade).”

Passivo (ordem decrescente de exigibilidade).")

25

Considerações Gerais As demonstrações contábeis devem ser identificadas claramente e distinguidas de qualquer outra informação que porventura conste no mesmo documento publicado. Cada demonstração contábil e respectivas notas explicativas devem ser identificadas claramente. Além disso, as seguintes informações devem ser divulgadas de forma destacada e repetidas quando necessário para a devida compreensão da informação apresentada: (a) o nome da entidade às quais as demonstrações contábeis dizem respeito ou outro meio que permita sua identificação, bem como qualquer alteração que possa ter ocorrido nessa identificação desde o término do período anterior; (b) se as demonstrações contábeis se referem a uma entidade individual ou a um grupo de entidades; (c) a data de encerramento do período de reporte ou o período coberto pelo conjunto de demonstrações contábeis ou notas explicativas; (d) a moeda de apresentação; e (e) o nível de arredondamento usado na apresentação dos valores nas demonstrações contábeis.

o nome da entidade às quais as demonstrações contábeis dizem respeito ou outro meio que permita sua identificação, bem como qualquer alteração que possa ter ocorrido nessa identificação desde o término do período anterior; (b) se as demonstrações contábeis se referem a uma entidade individual ou a um grupo de entidades; (c) a data de encerramento do período de reporte ou o período coberto pelo conjunto de demonstrações contábeis ou notas explicativas; (d) a moeda de apresentação; e. (e) o nível de arredondamento usado na apresentação dos valores nas demonstrações contábeis.")

26

Contabilidade x Técnica

Há uma técnica intrínseca ao seu processamento. Deve constantemente adequar-se às mudanças do meio econômico. Contabilidade é uma técnica? Não, mas faz uso de aspectos técnicos.

27

Contabilidade x Técnica

Técnica: “Processo ordenado, segundo regras, de qualquer atividade humana, denotando habilidade ou destreza tanto para o necessário (produzir coisas) quanto para o belo (tornar visível uma idéia).” Indica o formal, o como fazer. (Schmidt, Paulo. Fundamentos da Teoria da Contabilidade). Aspectos Técnicos Contábeis: Escrituração, Demonstrações, Auditoria e Análise.

quanto para o belo (tornar visível uma idéia). Indica o formal, o como fazer. (Schmidt, Paulo. Fundamentos da Teoria da Contabilidade). Aspectos Técnicos Contábeis: Escrituração, Demonstrações, Auditoria e Análise.")

28

Contabilidade x Ciência Social

Ciência: “Conjunto de atitudes e atividades racionais, dirigidos ao sistemático conhecimento com objetivo limitado, capaz de ser submetido à verificação.” “Permanente construção de hipóteses e cotejo com a realidade.” Contempla aspectos de conteúdo e operacionais. (Trujillo Ferrari, A.. A metodologia da pesquisa científica) Contabilidade é uma ciência? Sim. Ciência Factual Social.

Contabilidade é uma ciência Sim. Ciência Factual Social.")