Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ORÇAMENTO EMPRESARIAL Orçamento de Vendas

Prof. Carlos Alexandre

2

Orçamento de Vendas O orçamento de vendas constitui um plano das vendas da empresa, para determinado período de tempo. Sua função principal é a determinação do nível de atividades futuras da empresa.

3

Orçamento de Vendas RESTRIÇÕES INTERNAS:

capacidade produtiva insuficiente; estrutura administrativa inadequada; pessoal interno inabilitado; e insuficiência de capital de giro.

4

Orçamento de Vendas RESTRIÇÕES EXTERNAS:

política de comércio exterior desfavorável; política monetária (crédito e taxa de juros) desfavorável; mercado fornecedor precário; e restrição de mão-de-obra externa.

desfavorável; mercado fornecedor precário; e. restrição de mão-de-obra externa.")

5

FATORES E FONTES DE INFORMAÇÕES

- dados históricos, como tendências de vendas da empresa, competidores e a indústria (se disponíveis); - tendências econômicas gerais ou fatores como taxas inflacionárias, taxas de juros, crescimento da população e gasto pessoal etc.; - fatores regionais e locais que afetam as vendas; - mudanças de preço previstas, em custos de compras e de vendas; - planos de marketing previstos; - o impacto de novos produtos ou mudanças na linha de produtos inteira; e - outros fatores, como eventos políticos e legais e mudanças de tempo.

; - tendências econômicas gerais ou fatores como taxas. inflacionárias, taxas de juros, crescimento da população e gasto. pessoal etc.; - fatores regionais e locais que afetam as vendas; - mudanças de preço previstas, em custos de compras e de. vendas; - planos de marketing previstos; - o impacto de novos produtos ou mudanças na linha de. produtos inteira; e. - outros fatores, como eventos políticos e legais e mudanças de. tempo.")

6

Orçamento de Vendas Orçamento de vendas são as previsões de vendas

para um determinado período orçamentário. Estima: - as quantidades de cada produto e serviço que a empresa planeja vender ou prestar; - define o preço a ser praticado; - impostos incidentes; - a receita a ser gerada; - a quantidade de clientes a serem atendidos; - as condições básicas das vendas, a vista ou a prazo, entre outras informações.

7

Orçamento de Vendas Todos os demais orçamentos parciais são desenvolvidos em função do orçamento de vendas, ou seja, tendo-se determinado o que será vendido, em que quantidade e quando, e conta-se com informações principais para a determinação dos recursos necessários para o atendimento dessas vendas em quantidade, qualidade e por período de tempo.

9

Orçamento Global Já vimos que o orçamento é um conjunto de previsões quantitativas apresentadas de forma estruturada, uma materialização em valores dos projetos e dos planos. Ele é composto por dados financeiros e não financeiros (Boisvert,1999). Também estudamos que muitas vezes ele serve de guia para direcionar a empresa em um período futuro, além de poder ser utilizado como parâmetro para avaliação.

. Também estudamos que muitas vezes ele serve de guia para direcionar a empresa em um período futuro, além de poder ser utilizado como parâmetro para avaliação.")

10

Orçamento Global O objetivo principal do orçamento é aperfeiçoar as diferentes atividades empresariais, sendo eficiente na alocação de recursos disponíveis e ainda relacionar-se com as duas funções administrativas: o planejamento e o controle.

11

Orçamento Global A estrutura básica do orçamento é formada por peças, isto é, projeções financeiras dos orçamentos individuais de cada unidade da empresa, que abrangem o impacto tanto das decisões operacionais quanto das decisões financeiras. Normalmente, o orçamento tem partida em um orçamento global (ou orçamento-mestre), que pode ser subdividido em orçamentos operacional e orçamento fi nanceiro.

, que pode ser subdividido em orçamentos operacional e orçamento fi nanceiro.")

12

Orçamento operacional e financeiro

O orçamento operacional, que abrange decisões de aquisição e uso de recursos é composto pelo orçamento de vendas, orçamento do estoque final, orçamento de fabricação, orçamento de custo dos materiais, orçamento de mão-de-obra, orçamento dos custos indiretos de fabricação e orçamento de despesas departamentais. Já o orçamento financeiro é formado pelo orçamento de capital, orçamento de caixa, balanço patrimonial e demonstração de resultados projetados, concentra suas decisões nos meios para obter os recursos necessários. No momento da elaboração do orçamento, os orçamentos específicos, se relacionam entre sim.

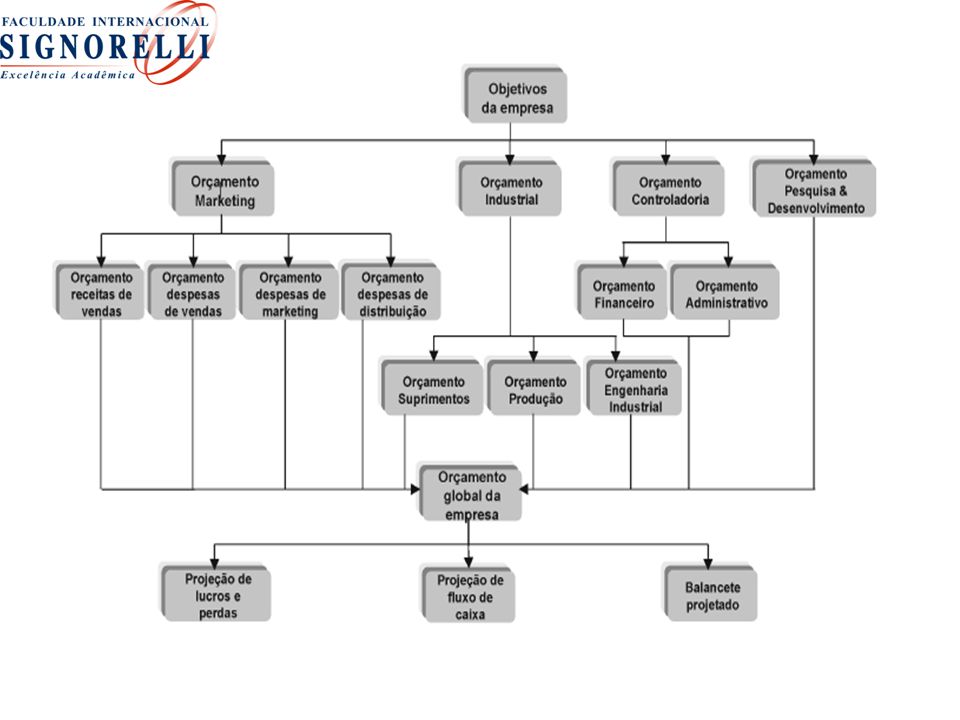

13

Relacionamento entre os orçamentos específicos

14

Por onde começar um orçamento?

O departamento financeiro deve ser o responsável por implementar e controlar o orçamento. Normalmente em empresas de grande porte, o departamento financeiro é subdividido em duas áreas:

15

Por onde começar um orçamento?

16

Etapas para operacionalização do Orçamento

Etapas para a condução e operacionalização do orçamento: 1. A área de orçamento solicita ao departamento comercial a projeção anual de vendas; 2. A projeção de vendas é repassada aos outros departamentos, para que eles a utilizem como base para projetar seus gastos anuais; 3. Utilizando-se as projeções de receitas e de gastos, o departamento de orçamento elabora a projeção da DRE para o ano seguinte; 4. A DRE projetada é levada à alta administração para a aprovação. Mudanças podem ser sugeridas. 5. A projeção da DRE é aprovada pela alta administração e os orçamentos são distribuídos aos departamentos; 6. A execução dos orçamentos pelos departamentos é acompanhada pela área de orçamento durante todo o exercício contábil

Apresentações semelhantes