Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Capital circulante liquido e

Financiamento a longo prazo

2

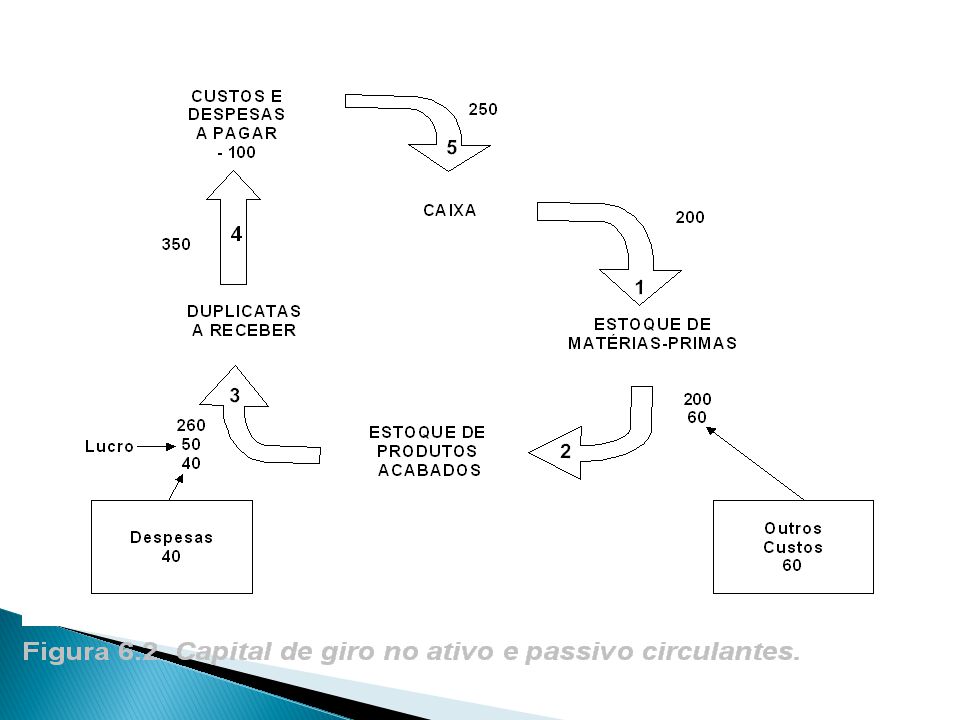

CAPITAL DE GIRO È um recurso de rápida renovação (dinheiro, créditos, estoques, etc.) que representa a liquidez da operação disponível para o negócio, organização ou outra entidade, incluindo entidades publicas. É uma importante ferramenta para tomada de decisões, pois se refere ao ciclo operacional de uma empresa, englobando desde a aquisição de matéria-prima até a venda e o recebimento dos produtos vendidos.

que representa a liquidez da operação disponível para o negócio, organização ou outra entidade, incluindo entidades publicas. É uma importante ferramenta para tomada de decisões, pois se refere ao ciclo operacional de uma empresa, englobando desde a aquisição de matéria-prima até a venda e o recebimento dos produtos vendidos.")

5

CAPITAL DE GIRO LÍQUIDO = Ativo Circulante – Passivo Circulante

O Capital de Giro Líquido (CGL) é um indicador de liquidez utilizado pelas empresas para refletir a capacidade de gerenciar as relações com fornecedores e clientes, é a diferença em valores entre ativo circulante e passivo circulante. CAPITAL DE GIRO LÍQUIDO = Ativo Circulante – Passivo Circulante

é um indicador de liquidez utilizado pelas empresas para refletir a capacidade de gerenciar as relações com fornecedores e clientes, é a diferença em valores entre ativo circulante e passivo circulante. CAPITAL DE GIRO LÍQUIDO = Ativo Circulante – Passivo Circulante.")

6

Ativo Circulante: representa os recursos disponíveis a curto prazo (caixa, bancos, aplicações financeiras, contas a receber, estoques etc) Passivo Circulante: representa os financiamentos a curto prazo da empresa (fornecedores, contas a pagar, empréstimos etc.) O objetivo da administração financeira é gerenciar os bens da empresa de forma a se encontrar o equilíbrio entre lucratividade e risco de forma a aumentar o valor da empresa.

O objetivo da administração financeira é gerenciar os bens da empresa de forma a se encontrar o equilíbrio entre lucratividade e risco de forma a aumentar o valor da empresa.")

7

CGL positivo: Neste caso, identificamos que a empresa esta com Superávit de capital de giro.

CGL negativo: Neste caso, identificamos que a empresa esta com deficiência em seu capital de giro, significando que parte de seu ativo circulante não esta sendo financiada com seus passivos a curto prazo, denotando um quadro de risco.

8

Quanto maior for o CGL da empresa, menor será seu risco de insolvência, porém, um CGL muito alto significa que expressivos fundos de longo prazo estão financiando parte dos ativos circulantes, como os custos destes recursos são sempre mais elevados, isto pode se tornar um problema financeiro para a instituição.

9

Liquidez A liquidez de uma empresa é medida pela sua capacidade para satisfazer suas obrigações de curto prazo, na data do vencimento.

10

O capital circulante liquido = Ativo Circulante – Passivo Circulante

As três medidas básicas de liquidez são: O capital circulante liquido = Ativo Circulante – Passivo Circulante O índice circulante liquido = Ativo Circulante/Passivo Circulante O índice de liquidez seco = Ativo Circulante – Estoques/ Passivo Circulante

11

O capital de giro precisa de acompanhamento permanente, pois está continuamente sofrendo o impacto das diversas mudanças enfrentadas pela empresa. Já o capital fixo não exige atenção constante, uma vez que os fatos capazes de afetá-lo acontecem com uma freqüência bem menor.

12

MEDIDAS PARA SOLUCIONAR OS PROBLEMAS DE CAPITAL DE GIRO

As dificuldades de capital de giro numa empresa são devidas, Principalmente, à ocorrência dos seguintes fatores: Redução de vendas Crescimento da inadimplência Aumento das despesas financeiras Aumento de custos Alguma combinação dos quatro fatores anteriores

13

Em cima desses problemas foram geradas algumas perguntas :

como manter o capital de giro sob controle diante de um quadro de redução das vendas ? O que pode ser feito para evitar uma crise maior de capital de giro ?

14

Os tópicos seguintes apresentam algumas alternativas de solução para essas questões.

Formação de reserva financeira Encurtamento do ciclo econômico Controle da inadimplência Não se endividar a qualquer custo Alongar o perfil do endividamento Reduzir custos Substituição de passivos

15

Exemplo de capital de Giro

A empresa Beta Veículos atua na compra e na venda de veículos. Para tal, ela precisa de capital para: Adquirir à vista veículos para seu estoque; Anunciar seus produtos; Pagar o aluguel de suas instalações; Pagar luz e telefone.

16

Quando um veículo é vendido, os clientes levam o carro e negociam o adiantamento da primeira parcela do financiamento. Embora nada tenha recebido, a empresa continua comprando mais veículos para seu negócio não parar. Quando o primeiro recebimento acontece, a empresa já investiu muito – desde o momento em que seu capital foi usado para pagar o primeiro veículo até a data em que se deu o primeiro recebimento. Ao longo desse período, o capital da empresa ficou girando em estoques e créditos para os clientes. Esse capital que ficou girando é o capital de giro.

17

Necessidade de Capital de Giro

Muitas empresas fecham suas portas antes de completar cinco anos de atividade por falta de capitalização, pois não é suficiente ter capital para montar um negócio, comprar móveis, máquinas, obter as licenças, abrir as portas. A empresa precisa ter capital disponível para financiar o dia-a-dia de suas operações, ou seja, ela precisa de capital de giro. A necessidade de capital de giro é decorrente do descasamento entre contas a pagar e contas a receber.

18

Exemplo A empresa Canetas Especiais comercializa um único produto – canetas para serem usadas em quadro branco. O preço de venda de cada caneta é de R$ 10,00. Os custos variáveis por unidade são de R$ 3,80. Os custos fixos são de R$ 6.000,00 por mês. Todas as vendas são realizadas à vista. A alíquota do imposto de renda é 30%.

19

Resultados projetados

Janeiro Fevereiro Março Abril Vendas projetadas -unidades 1.000,00 1.500,00 2.250,00 3.375,00 Faturamento (preço $10/unidade) 10.000,00 15.000,00 22.500,00 33.750,00 (-) Custos Fixos (6.000,00) (-) Custos Variáveis (3.800,00) (5.700,00) (8.550,00) (12.825,00) = LAJIR 200,00 3.300,00 7.950,00 14.925,00 (-) IR (30%) (60,00) (990,00) (2.385,00) (4.477,50) Fluxo de Caixa 140,00 2.310,00 5.565,00 10.477,50

, , , ,00. (-) Custos Fixos. (6.000,00) (-) Custos Variáveis. (3.800,00) (5.700,00) (8.550,00) (12.825,00) = LAJIR. 200, , , ,00. (-) IR (30%) (60,00) (990,00) (2.385,00) (4.477,50) Fluxo de Caixa. 140, , , ,50.")

Apresentações semelhantes

9973.3455 – 3268.1988.>")

Conjunto de valores necessários para a empresa fazer seus negócios acontecerem (girar); 2) Conjunto.>")