Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Realidade do mercado imobiliário no Brasil

2

“O mercado imobiliário viveu, em 2010, um período de euforia sem paralelo em sua história”

3

Imóvel sobe de novo Estado de Minas-site (Site) | Publicado em: 2011-06-21 | Pag. 0 Apartamento em BH valoriza mais de 200% em sete anos O Tempo-site (Site) | Publicado em: 2011-06-21 | Pag. 0 Rentabilidade de imóvel dispara no país Ganho médio ficou em torno de 50% no Rio e em SP no ano passado; valorização superou até ouro, que rendeu 32% Folha de S. Paulo - SP (Mercado) | Publicado em: 06/06/2011 Bússola - Vale a pena investir em imóvel agora? Estamos em uma bolha imobiliária? Folha de S. Paulo - SP (Mercado) | Publicado em: 13/06/2011

| Publicado em: | Pag. 0 Rentabilidade de imóvel dispara no país Ganho médio ficou em torno de 50% no Rio e em SP no ano passado; valorização superou até ouro, que rendeu 32% Folha de S. Paulo - SP (Mercado) | Publicado em: 06/06/2011 Bússola - Vale a pena investir em imóvel agora. Estamos em uma bolha imobiliária. Folha de S. Paulo - SP (Mercado) | Publicado em: 13/06/2011.")

4

Fonte: Revsta Exame – Edição 992 – 18/05/2011 “Apartamentos e casas em São Paulo, Rio de Janeiro e Porto Alegre tiveram, em média, a maior valorização do mundo em 12 meses”

5

Nasce uma Bolha? “Preços em alta, oferta em expansão, estrangeiros comprando – a euforia do mercado imobiliário comercial está passando dos limites?” Exame 18/05/2011

6

Reflexão conceitual

7

Bolha Crescimento sem sustentação, sem fundamentos, descolado da realidade. (Percepção coloquial) Boom “Rápida expansão de atividade(s) econômica(s), caracterizada por expectativas otimistas”. (Aurélio, 5.0 – 2004) Definições

Boom Rápida expansão de atividade(s) econômica(s), caracterizada por expectativas otimistas . (Aurélio, 5.0 – 2004) Definições.")

8

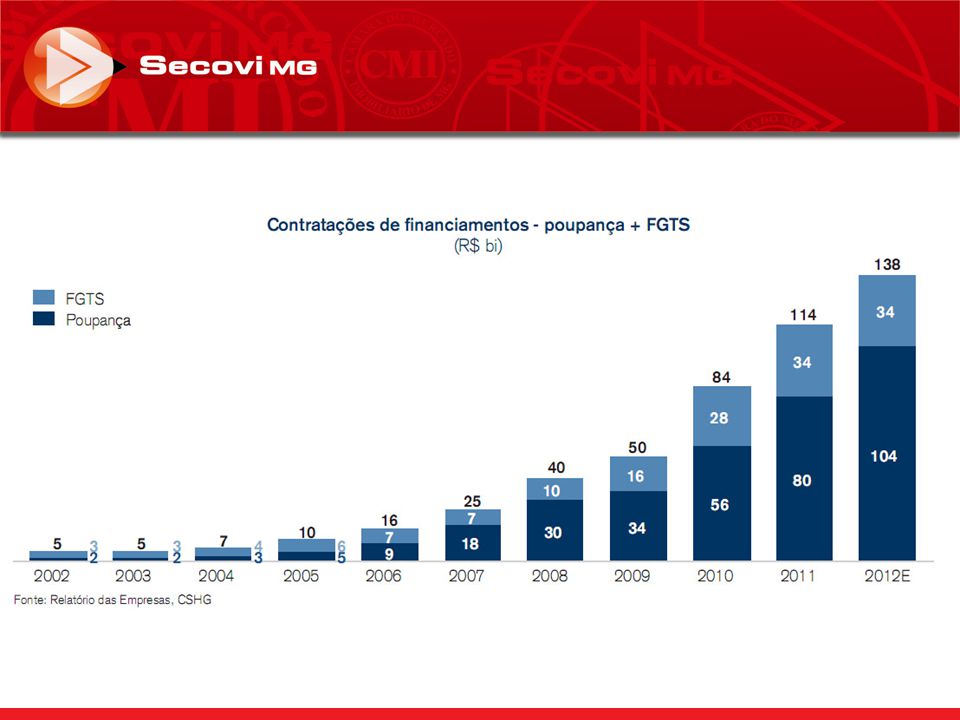

1.980 2.001 2.007 2.009 2.010 2.011 2.012 627.342 unidades financiadas. Final do BNH em 1986. Marco regulatório SFI Securitizações R$ 49,6 bilhões de financiamentos ou 2,56% do Pib O mercado sobrevive predominantemente com financiamentos próprios Déficit habitacional na casa dos 7.2 milhões de unidades Déficit habitacional cai para 5,8 milhões de unidades Começa a Internet no Brasil 1.995 Hiperinflação 5 moedas em 8 anos Cruzado, Cruzado Novo, Cruzeiro, Cruzeiro Real e Real 1.994 Real Histórico do mercado imobiliário brasileiro Rompemos a barreira de 1 milhão de unidades financiadas totalizando mais de R$ 80 bilhões. Atingimos 669.809 unidades financiadas quebrando o recorde de 1.980 1,6 milhão de unidades financiadas totalizando mais de R$ 114 bilhões. 29 anos Abertura de capital de incorporadoras e imobiliárias

9

Mercado Belo Horizonte

10

Fonte: DEPES – Departamento de pesquisas econômicas e estatísticas do SECOVI MG – IPEAD – ITBI PMBH – Abril 2012 Taxa no período = 291,41% Período = 2.921 dias Taxa efetiva ao mês = 1,41% Selic no período = 1,01% a.m. Ganho efetivo = 0,40% a.m. Ganho real = 4,91% a.a. 30,16% 20,42% 22,67% 20,83% 24,01% 12,79% 15,43% 1,65%

11

Ranking mundial dos juros reais até 13 de abril de 2012

12

Ranking mundial dos juros reais após redução da selic (do dia 18/04/2012) para 9% Fonte: DEPES – Departamento de pesquisas econômicas e estatísticas do SECOVI MG – Bacen – Abril 2012

para 9% Fonte: DEPES – Departamento de pesquisas econômicas e estatísticas do SECOVI MG – Bacen – Abril 2012")

13

Apto 3 quartos – Funcionários – 95 m2 – 2 vagas – 18 anos Preço em 27/04/2006 R$ 250.000,00 Preço em 24/06/2011 R$ 520.000,00 Valorização no período 108,00% Período 1.884 dias Taxa efetiva ao mês 1,17% a.m. Selic no período 75,11% = 0,90% a.m. Ganho real bruto 0,27%

14

Apto 3 quartos – Funcionáros – 95 m2 – 2 vagas – 3 anos Preço em 09/05/2008 R$ 290.000,00 Preço em 24/06/2011 R$ 650.000,00 Valorização 124,14% Período 1.452 dias Taxa efetiva ao mês 1,68% a.m. Selic no período 50,67% = 0,85% a.m. Ganho real bruto 0.83% ou 10,43% a.a.

15

Região metropolitana de Belo Horizonte Município Área Km2 Número de habitantes Habitantes por km2 Qtas vezes maior que BH 01Jabuticatubas1.116,7714.04012.503.3 02Esmeraldas909,9861.369682.7 03Brumadinho640,0831.191491.9 04Baldim556,448.012141.6 05Caeté542,2438.209701.6 06Nova Lima428.4571.8971681.2 07Itaguara410,6211.697291.2 08Betim345,99391.7181.1351.05 09Belo Horizonte330,232.375.3297.198- Fonte: ALMG - IBGE 2005 – Organizado por Caixa Imobiliária Netimóveis

16

Mercado de locação

17

Fonte: DEPES – Departamento de pesquisas econômicas e estatísticas do SECOVI MG – IPEAD - maio 2012

19

Retorno da locação x referencial de preços Retorno bruto de locação de 0,4% a.m. Taxa efetiva bruta ao ano = 4,91% a.a. Taxa de juro real ao ano = 3,40% a.a. Selic a 9% = 0,72% a.m

20

Em que rota estamos?

21

Venda de materiais cresce aquém do previsto LUCIANA SAMPAIO e AE. Diário do comércio – 24/06/2011 As vendas internas de materiais para construção cresceram 6,48% em maio ante abril, de acordo com pesquisa mensal divulgada ontem pela Associação Brasileira da Indústria de Materiais de Construção (Abramat). Em relação a maio de 2010, no entanto, houve queda de 0,85%. Este é o terceiro mês consecutivo de retração para o setor no comparativo com o mesmo mês do ano anterior, após 16 meses seguidos de alta. Em 2011, as vendas mostram leve acréscimo de 0,57% na comparação com igual período de 2010. Nos 12 meses encerrados em maio, as vendas apresentam alta acumulada de 4,41%. Em nota, o presidente da entidade, Melvyn Fox, avalia que o resultado mostra que o setor continuará crescendo abaixo das expectativas previstas no início do ano, mas seguirá acompanhando a tendência da economia brasileira como um todo. No momento, a Abramat ainda prevê crescimento de 7% para as vendas em 2011. Porém, caso o ritmo de desaceleração na economia se mantenha, a entidade diz que, em julho, poderia rever essa estimativa para entre 5% e 6%.

. Em relação a maio de 2010, no entanto, houve queda de 0,85%. Este é o terceiro mês consecutivo de retração para o setor no comparativo com o mesmo mês do ano anterior, após 16 meses seguidos de alta. Em 2011, as vendas mostram leve acréscimo de 0,57% na comparação com igual período de Nos 12 meses encerrados em maio, as vendas apresentam alta acumulada de 4,41%. Em nota, o presidente da entidade, Melvyn Fox, avalia que o resultado mostra que o setor continuará crescendo abaixo das expectativas previstas no início do ano, mas seguirá acompanhando a tendência da economia brasileira como um todo. No momento, a Abramat ainda prevê crescimento de 7% para as vendas em Porém, caso o ritmo de desaceleração na economia se mantenha, a entidade diz que, em julho, poderia rever essa estimativa para entre 5% e 6%..")

22

Basil Econômico – 17/06/2011

23

DCI – 15/06/2011

24

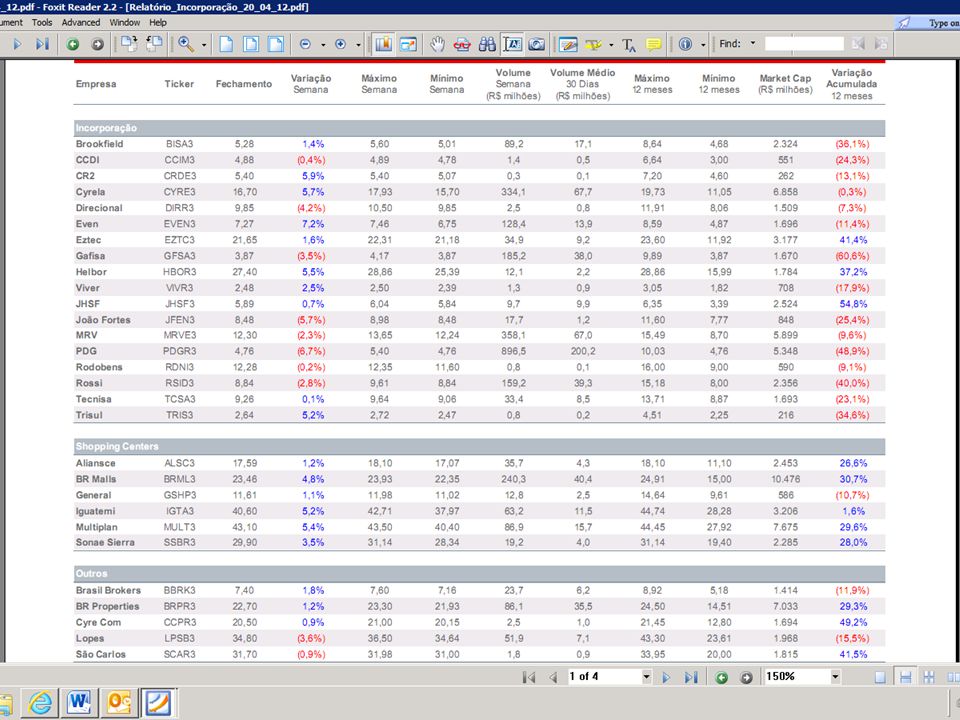

Fonte: Valor econômico – Abril 2012 Redução dos lançamentos 1º tri/2011 x 1º tri/2012 EzTec -67,60% MRV -38,00% PDG Realty -36,60% Direcional -36,00% Cyrela -22,80% Brokfield -18,50% Gafisa -10,00% Tenda 0 Tecnisa 0

25

Fonte: DEPES – Departamento de pesquisas econômicas e estatísticas do SECOVI MG – IPEAD – ITBI PMBH – Abril 2011

27

“...em cinco anos os preços dos imóveis residenciais nas duas maiores cidades do Brasil, São Paulo e Rio de Janeiro, aumentaram 140%”. “Do jeito que as coisas estão, estimamos que o mercado esteja supervalorizado em até 50%”. Capital Economics 24 de abril de 2012

29

Mercado real

30

Fonte: DEPES – Departamento de pesquisas econômicas e estatísticas do SECOVI MG – IPEAD – ITBI PMBH – Maio 2012 Número total de transações Valor total das transações – em bilhões de reais Projeção Volume do mercado de BH segundo ITBI

32

Desafios.: Acomodações e consolidações.: Escassez de recursos para o financiamento imobiliário.: Ampliação da crise mundial.: Possível excesso de oferta de alguns tipos de imóveis.: Adiamento de decisões de compra em função de uma expectativa de “bolha”

33

Fonte: Banco Central do Brasil - Abril 2011 Relação crédito imobiliário x Pib

35

.: Sólida demanda (na venda e locação) sobretudo de compradores do primeiro imóvel => diminuição do degrau social com expressiva elevação do contingente da classe média que já atinge 50% da população brasileira..: Fenômeno do bônus demográfico (as crianças dos anos 80 e 90 são os compradores de hoje) => 23 milhões de novas moradias nos próximos 15 anos..: Programa “minha casa minha vida” com expressivo alcance no segmento popular e capacidade de propulsão dos demais segmentos..: Crescimento das operações do SFI, como a securitização dos ativos imobiliários..: Tendência de queda da Selic..: Coerência das taxas de valorização dos imóveis (média) em relação às taxas de juros praticadas no país..: Política monetária recessiva que permite manobras de fomento macroeconômicas. Fundamentos positivos

36

Mediante os fundamentos apresentados podemos esperar que o mercado continue crescendo e valorizando. O valor médio dos imóveis deve continuar variando acima da remuneração do mercado financeiro. Entretanto, nossa expectativa é que esse crescimento seja menos vigoroso que o registrado nos últimos anos. Conclusão

37

Ariano Cavalcanti de Paula www.ariano.com.br

38

Obrigado

Apresentações semelhantes