Carregar apresentação

A apresentação está carregando. Por favor, espere

2

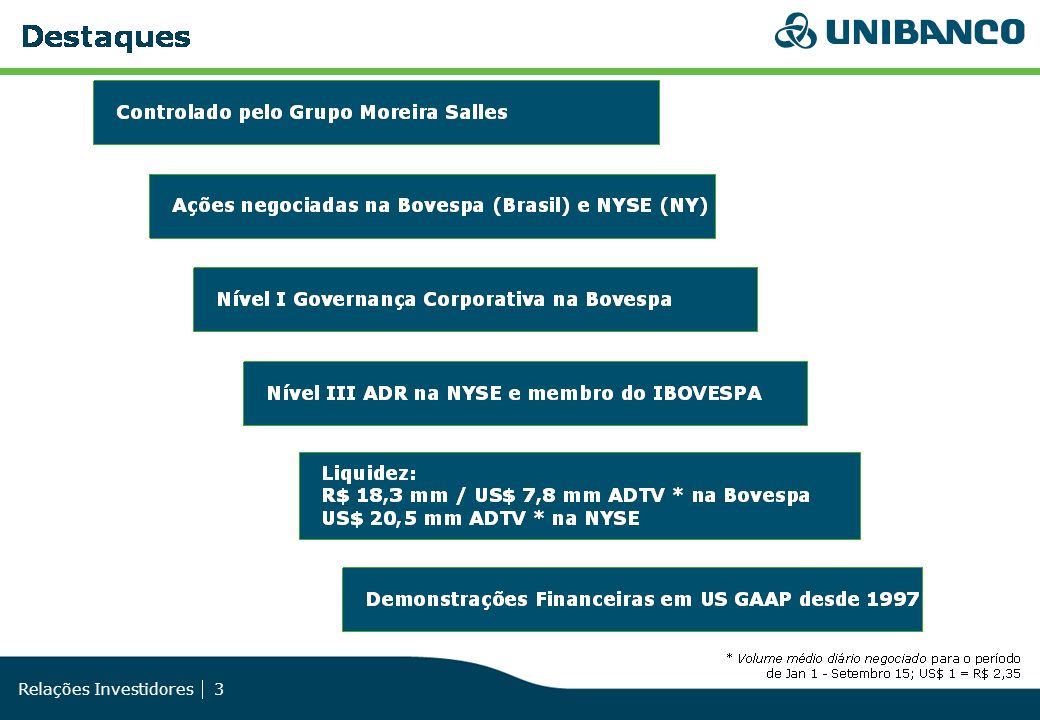

Visão Geral do Unibanco

4

Estrutura Acionária 76,6% do capital do Unibanco é representado por ações em circulação negociadas na forma de Units e GDS

5

Units e GDSs A liquidez cresceu consistentemente ao longo dos últimos dois anos. Em maio de 2005, a Unit foi incluída no Ibovespa. Adicionalmente, na nova carteira do Ibovespa, divulgada em 1º de setembro de 2005, o peso da Unit aumentou significativamente, passando de 0,984% para 1,264% (28% de aumento) Fonte: Factset (1) Com base na média móvel do volume negociado de 30 dias

Fonte: Factset. (1) Com base na média móvel do volume negociado de 30 dias.")

6

Unibanco — Modelo de Negócios

7

Estrutura Organizacional

8

História Mais de 80 anos de história no mercado financeiro brasileiro

9

Crescimento expressivo de ativos ao longo dos últimos 15 anos

Consolidação Crescimento expressivo de ativos ao longo dos últimos 15 anos

10

Segmentação e Distribuição

Uma estratégia de segmentação superior e um amplo sistema de distribuição... …possibilitam atender uma base de clientes em expansão com uma gama diversificada de produtos

11

Modelo Universal Presente em todos os tipos de clientes e segmentos

12

Modelo Universal Foco em negócios de maior margem e alto crescimento …

… mantendo a liderança no segmento de financiamento ao consumo.

13

Financiamento ao Consumo

Liderança em Financiamento ao Consumo Portfolio de Crédito ao Consumo (R$ milhões) 37,2% 5.908 4.305 Set-04 Set-05 Fininvest: plano de crescimento agressivo Alavancagem de Alianças e Joint Ventures Foco em vendas cruzadas: Cartões de Crédito, Contas Bancárias, Capitalização, Seguros e Garantia Estendida

37,2% Set-04. Set-05. Fininvest: plano de crescimento agressivo. Alavancagem de Alianças e Joint Ventures. Foco em vendas cruzadas: Cartões de Crédito, Contas Bancárias, Capitalização, Seguros e Garantia Estendida.")

14

Credit Cards

15

PMEs & Financiamento de Veículos

16

Mix de Captação Principais ações:

Desenvolvimento de fontes alternativas de captação como o SuperPoupe Remuneração variável nas agências relacionada à captação de Core Deposits Foco em serviços de Cash Management, como Folha de Pagamento e Cobrança

17

Redução de Custos Principais Ações

Consolidação das unidades de back-office e suporte; Estabelecimento de uma área única de comunicação corporativa; Terceirização de atividades não essenciais; Contratação de determinados serviços em parceria com outros bancos; Redução de passivos trabalhistas; Jun-05: Melhor índice de motivação já obtido.

18

Mix de Crédito Migração para segmentos de maior margem, com expansão de crédito focada no segmento de crédito ao consumo e PMEs

19

Base de Clientes Aumento da base de clientes por meio de aquisições e crescimento orgânico

20

Lucro Líquido R$ 1.329 milhões Resulto Operacional R$ 2.158 milhões

Evolução de Performance: 9M05 9M05 / 9M04 Lucro Líquido R$ milhões Resulto Operacional R$ milhões +46,4% +51,1%

21

Performance Financeira

22

Demonstração de Resultado

R$ Millhões Resultado da Intermediação Financeira 4.607 3.673 (+) Receitas de Prestação de Serviços 2.430 2.390 (-) Desp. de Pessoal e Administrativas (3.741) (3.693) (+/-) Outras Receitas e Despesas Operacionais (1.138) (942) (=) Resultado Operacional 2.158 1.428 (+/-) Resultado não-operacional 4 1 (+/-) Imposto de Renda e Contrib. Social (464) (238) (Alíquota Efetiva de IR) 24% 19% (-) Participação no Lucro/Participação Minoritária (369) (283) Lucro Líquido 1.329 908

Receitas de Prestação de Serviços (-) Desp. de Pessoal e Administrativas. (3.741) (3.693) (+/-) Outras Receitas e Despesas Operacionais. (1.138) (942) (=) Resultado Operacional (+/-) Resultado não-operacional (+/-) Imposto de Renda e Contrib. Social. (464) (238) (Alíquota Efetiva de IR) 24% 19% (-) Participação no Lucro/Participação Minoritária. (369) (283) Lucro Líquido")

23

Destaques Financeiros

24

Indicadores de Desempenho

25

Evolução da Carteira de Crédito – PF / PJ

Principais destaques nos 12 meses: Pessoa Física (R$ milhões) 33,2% Cartões de Crédito: 42,8% 5,3% Fininvest: 37,6% 14.061 13.359 10.553 Veículos: 34,0% Rede de Agências/PABs: 23,9% Set-04 Jun-05 Set-05 Pessoa Jurídica (R$ milhões) Principais destaques nos 12 meses: 19,0% 4,7% PMEs: 38,4% 22.811 21.795 19.171 Grandes Empresas: 12,4% Set-04 Jun-05 Set-05

33,2% Cartões de Crédito: 42,8% 5,3% Fininvest: 37,6% Veículos: 34,0% Rede de Agências/PABs: 23,9% Set-04. Jun-05. Set-05. Pessoa Jurídica. (R$ milhões) Principais destaques nos 12 meses: 19,0% 4,7% PMEs: 38,4% Grandes Empresas: 12,4% Set-04. Jun-05. Set-05.")

26

Indicadores de Crédito

27

Margem Financeira Evolução da margem financeira ao longo dos últimos trimestres

28

Receitas de Prestação de Serviços

Excluindo Credicard nos 9M04 para melhor comparabilidade R$ milhões 9M05 9M04 D% Ano Tarifas bancárias e outras tarifas e comissões 1.363 1.217 12% Cartões de crédito (exclui Credicard nos 9M04) 762 593 28% Administração de recursos de terceiros 305 287 6% Total 2.430 2.097 14%

% Administração de recursos de terceiros % Total %")

29

Seguros e Previdência Privada

R$ milhões 3T05 2T05 9M05 9M04 Prêmio Emitido Líquido + Faturamento de Previdência 1.095 1.033 3.161 2.982 Lucro Líquido Contábil 81 84 241 224 Índice Combinado 99,5% 100,0% 99,3% 99,3% Índice Combinado Ampliado 86,3% 86,4% 85,8% 87,4% Reservas Técnicas 30,8% 6.678 6.273 1.703 5.106 1.424 1.067 4.849 4.975 4.039 3T04 2T05 3T05 Previdencia Seguro

31

Nova Campanha de Marketing

Anexo I: Renovação da Marca & Nova Campanha de Marketing

32

Renovação da Marca

33

Anexo II: Dividendos

34

Histórico de Dividendos

O Unibanco paga dividendos semestrais há mais de 3 décadas. Em 2005 adotou política de pagamentos trimestrais.

35

Anexo III: Ratings

36

Unibanco Ratings

37

Anexo IV: Eventos Recentes

38

Bônus Perpétuos Bônus Perpétuos – US$ 500 milhões

Emissão de bônus perpétuos em julho de 2005: US$ 500 milhões Cupom: 8,70% a.a. Rating da operação: Ba2 pela agência Moody's Investors Service, Inc. Investidores: cerca de 875 investidores, destaque para private banks e Ásia. Roadshow: Cingapura, Hong Kong, Genebra e Londres. 100% dos investidores visitados durante o roadshow participaram da transação. Se consolidada em junho de 2005, elevaria o Índice da Basiléia para aproximadamente 18%

39

Oferta Pública Global de Units e GDSs

Apresentações semelhantes

13h00 (horário US EDT) Tel: + 55 (11) 4688-6301.>")

, responsável pela estruturação e comercialização.>")

Res. de Part. em Coligadas e Controladas + Outras Receitas Operacionais (2) Desp. Trib. s/Faturamento.>")

2.Comparação.>")