Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Grupo Rubi Cleidiane Rodrigues Vieira Idarlete Schade das Neves

Ilda da Rosa Santos

2

Disciplina: Controladoria Prof. Carlos Eduardo de Almeida Gomes

- Gestão Operacional - Modelos de decisão para execução dos eventos econômicos Disciplina: Controladoria Prof. Carlos Eduardo de Almeida Gomes

3

GESTÃO OPERACIONAL Cleidiane Rodrigues Vieira

Idarlete Schade das Neves Ilda da Rosa Santos

4

GESTÃO OPERACIONAL Corresponde a gestão dos componentes do capital de giro da empresa em conjunto com a gestão dos recursos imobilizados, necessários para gerar produtos e serviços e entregá-los a sua comunidade de clientes.

5

Responsabilidade pela gestão operacional

Gestores operacionais Aspectos operacionais Econômicos Financeiros/patrimoniais Gestores operacionais

6

Ciclo Operacional É o processo que ocorre desde o planejamento da produção até o recebimento da venda.

7

Ciclo Econômico Evidencia os eventos econômicos no momento em que eles acontecem, bem como a sua mensuração econômica. É nele que se apura o resultado do desempenho das atividades.

8

Ciclo Financeiro Corresponde ao processo de efetivação

financeira de cada evento econômico em termos de fluxo de caixa.

9

Ciclo Operacional Ciclo Financeiro Ciclo Econômico Ciclo Operacional

Modelo de ciclo operacional Compra e Estocagem Consumo de materiais Produção e Estoque de Produtos acabados Ordem de compra Pagamento das compras Recolhimento de impostos Recebimento Da Venda Planejamento Pedido do cliente venda Crédito de impostos Processo de Fabricação e Consumo dos Demais Recursos industriais Ciclo Financeiro Ciclo Econômico Ciclo Operacional

10

Exemplo de Ciclo Operacional

Mensuração do Ciclo em Dias

11

Mensuração Contábil Estocagem de materiais

Giro do Estoque (GE)= Consumo de materiais Estoques de materiais Dias em Estoque=Estoque de materiais x 360 Consumo de materiais

= Consumo de materiais. Estoques de materiais. Dias em Estoque=Estoque de materiais x 360. Consumo de materiais.")

12

Mensuração Contábil Pagamento de Fornecedores

Prazo médio de pgto=Fornecedores x 360 Compras de materiais

13

Mensuração Contábil Estocagem de produtos em processo

GE = Custo dos produtos vendidos Estoque de produtos em processo Dias em estoque=Est. prod. em processo x 360 Custo de produtos vendidos

14

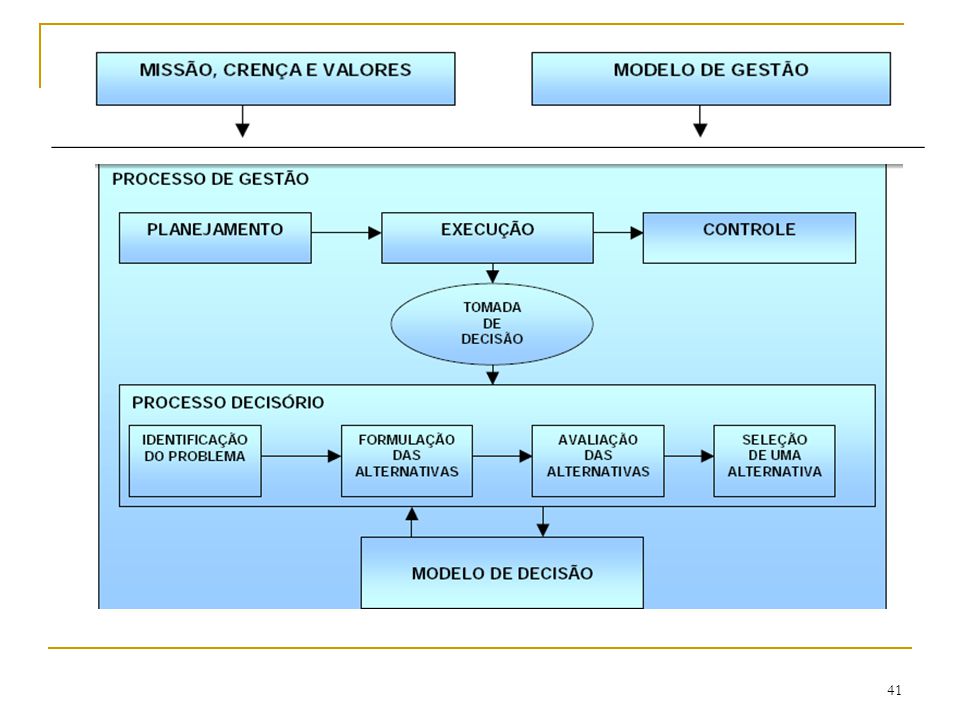

Mensuração Contábil Estocagem de produtos acabados

GE = Custo dos produtos vendidos Estoque de produtos acabados Dias em estoque=Est. prod. acabados x 360 Custo de produtos vendidos

15

Mensuração Contábil Recebimento de Clientes

Prazo médio de Recebimento=Clientes x 360 Vendas

16

Gestão do Capital de Giro

Visão Geração de lucros através da compra, produção e recebimento.

17

Gestão de Capital de Giro

Comprar estoques Produzir Vender Receber Solicitação de materiais

18

Capital de Giro Próprio

CGP = Ativo Circulante – Passivo Circulante

19

Reclassificação do Balanço

Exemplo de reclassificação

20

Elementos do capital de giro próprio

Principais Disponibilidades Contas a receber Estoque Contas a pagar Salários e encargos a pagar Impostos a recolher Menos comuns Impostos a recuperar PDD Títulos descontados Adiant. a fornecedor Desp. exerc. Seguinte Adiant. Cliente Empréstimo Lucros

21

Modelo de Fleuriet Contas Ciclicas- natureza operacional

Contas erráticas – demais contas do circulante Balanço Patrimonial – Modelo Fleuriet

22

Necessidade de capital de giro

Reflete o montante de que a empresa necessita tomar para financiar seu ativo circulante em decorrência das atividades de comprar, produzir e vender. (MATARAZZO, p. 342, 2003) NCG = CC* Vd + Ajustes

NCG = CC* Vd + Ajustes.")

23

Gestão do Imobilizado O modelo de gestão operacional dos ativos fixos centra-se em acompanhar, dentro da execução das atividades, os mesmos elementos e a mesma metodologia que foram levantados e utilizados por ocasião do processo de decisão de sua aquisição ou construção.(Padoveze, P.303)

")

24

Gestão do Imobilizado Capacidade de Geração de serviços dos ativos fixos Custos reais de operação FOCO CENTRAL Avaliação de desempenho dos gestores

25

Modelo de decisão para investimentos em ativos imobilizados

26

Gestão do Imobilizado O foco da gestão do imobilizado e do seu modelo de informação é saber se de fato o resultado do investimento planejado está acontecendo na realidade. Os objetivos da gestão do imobilizado, presentes no modelo de informação, devem responder as seguintes questões:

27

Elementos do modelo de informação para gestão de imobilizados

Os fluxos de benefícios do investimento estão acontecendo e em que extensão? Os custos esperados estão acontecendo e dentro do esperado? O resultado está dentro do plano original do investimento? O valor residual do equipamento é maior ou menor do que o planejado?

28

Elementos do Modelo de informação para Gestão de Imobilizados

Periodicidade Receitas Custos Resultado Valor do Investimento

29

Modelo de Informação para gestão operacional dos ativos imobilizados

30

Gestão de Recursos Humanos

Os recursos humanos empresariais representam a essência do capital intelectual, pois são as pessoas dentro da organização que têm as idéias, criatividade e desenvolvem novos conceitos, investimentos, patentes, produtos e processo etc. (Padoveze, P.306)

")

31

Gestão de Recursos Humanos

Classificação Gestão econômica dos recursos humanos dentro da gestão operacional, pois sua atuação em conjunto com os ativos tangíveis é que permite a realização das atividades e das operações.

32

Sistema de informação de controladoria do capital humano

Objetivo Foco Evidenciar o resultado que cada funcionário dá para a empresa em termos de lucro ou prejuízo. Contribuição Individual, evitando-se, tanto quanto possível, mensuração de caráter coletivo.

33

Modelo de informação para gestão do capital humano

Avaliação individual Gastos com remuneração Gastos complementares Equipamentos pessoais Total dos gastos Atividade Receita dos serviços: o valor do capital humano

34

Modelo de informação para gestão do capital humano

35

MODELOS DE DECISÃO PARA EXECUÇÃO DOS EVENTOS ECONOMICOS

36

Eventos econômicos Caracterizam-se por representarem os diversos tipos de transações que refletem as ocorrência e variações do patrimônio empresarial.

37

Otimiza o resultado de cada transação

Evento Econômico Otimiza o resultado de cada transação Otimiza o resultado de cada atividade Otimiza o resultado da empresa Alcança a eficácia empresarial

38

Podemos definir transação como cada uma das ocorrências de um evento econômico. O desempenho das atividades caracteriza-se pela execução das transações, que podem ser refletidas gerencialmente sob o conceito de evento econômico.

39

Evento econômico São os fatos (compra, venda...) ocorridos na

operação da empresa

40

Tomada de Decisão É um processo decisório, para qual é necessário o modelo de decisão, mensuração e informação especifico para cada tipo de evento.

42

Etapas modelo de decisão

Necessidade da decisão Definição das possíveis alternativas de ação Coleta, modelação e analise Avaliação e escolha Execução Controle

43

Etapas do processo decisório

44

Fundamentos para Controladoria do evento

Identificação Segregação Identificação tomadores de decisão Identificação modelo apropriado Analise critica modelo decisório Sugestão de um modelo

45

Modelo geral de decisão

Compreende um modelo de mensuração econômica e deve ser construído em termos de modelo de informação para a utilização pelo gestor responsável pelos eventos.

46

O foco em resultados compreende os seguintes fundamentos econômicos:

Adoção irrestrita do conceito de custo de oportunidade. Mensuração do resultado operacional. Mensuração do impacto financeiro sobre o evento. Avaliação do desempenho através dos dados padrões ou orçados.

47

Modelo operacional de decisão

Receitas Operacionais (-) custos/despesas variáveis (=) MC operacional Receitas Financeiras (-) custos financeiros (=) MC Financeira (-) Custos/Despesas Fixas (=) Resultado Econômico

custos/despesas variáveis. (=) MC operacional. Receitas Financeiras. (-) custos financeiros. (=) MC Financeira. (-) Custos/Despesas Fixas. (=) Resultado Econômico.")

48

Modelo de decisão para os principais eventos econômicos

Compra a prazo Venda a prazo Estocagem de materiais Produção Aplicação financeira Depreciação

49

Compra a prazo Deve ser avaliada em termos de resultado e desempenho, elo valor das compras à vista, considerando o menor preço de mercado disponível para cada material a ser comprado, bem como o custo de oportunidade pelo não uso de dinheiro imediatamente, no caso de compra a prazo.

50

Venda a prazo A margem operacional de cada evento de venda é seu valor a vista menos o valor de reposição a vista do produto.

51

Estocagem de materiais

Basicamente, o resultado do evento estocagem compreende a diferença entre a variação do preço de reposição a vista do valor do material menos o custo de oportunidade financeiro de reter o produto em estoque a espera de consumo pela fabrica.

52

Produção A receita operacional da área de produção é interna, obtida através de um preço de transferência a preço de mercado.

53

Aplicação financeira O resultado de um evento de aplicação financeira deve ser medido pela diferença entre o valor da receita obtida pela aplicação da disponibilidade quanto ao custo financeiro de oportunidade de captação do dinheiro no mercado.

54

Depreciação O modelo de decisão e mensuração do evento depreciação deve ser feito a luz da teoria de avaliação de ativos.

55

Modelo de decisão: evento econômico- compra a prazo resultado do evento

DADOS QUANT. PREÇO UNIT. TOTAL COMPRA A SER EFETIVADA Preço do fornec. –vista 2000 19,00 38.000 Preço do fornec.- prazo 20,00 40.000 Prazo do fornecedor 2 meses Custo adicional de frete e seguro 0,60 1.200 Preço de Merc.-vista (Menor preço) 2.000 18,00 36.000 Custo financeiro de aplicação 2%a.m

, Custo financeiro de aplicação. 2%a.m.")

56

Resultado do evento DISCRIMINAÇÃO QUANT. PREÇO UNIT. TOTAL

Receita Operacional de Compra 2000 18,00 36.000 (-) custos variáveis de compra Preço do fornec. – vista 19,00 (38.000) Custo adicional de frete e seguro 0,60 (1.200) = Margem de Contrib. Operac. (3.200) (+) receita de Oportunidade 1553 (-) Custo Finac. compra a prazo (2.000) = Margem de Contrib. Financ. (447) (-) Custos/desp.fixas - área compra (1.000) (=) Contribuição do evento/área (4.647)

custos variáveis de compra. Preço do fornec. – vista. 19,00. (38.000) Custo adicional de frete e seguro. 0,60. (1.200) = Margem de Contrib. Operac. (3.200) (+) receita de Oportunidade (-) Custo Finac. compra a prazo. (2.000) = Margem de Contrib. Financ. (447) (-) Custos/desp.fixas - área compra. (1.000) (=) Contribuição do evento/área. (4.647)")

57

Eventos a prazo Valor da Venda à prazo 40.000 A

Custo Financeiro(2 Meses): (1,02x 1,02): 1,0404 B Custo de Compra descontado: (A/B): 38.447 C Receita de Oportunidade ( A-C): 1.553

: (1,02x 1,02): 1,0404. B. Custo de Compra descontado: (A/B): C. Receita de Oportunidade ( A-C):")

Apresentações semelhantes

>")

>")