Carregar apresentação

A apresentação está carregando. Por favor, espere

1

-Mais uma novidade do Programa -Demonstrando as Novidades

-Recomendações: Transmissão da declaração com segurança Agendar as Quotas Evitar a malha fiscal -Mais uma novidade do Programa -Demonstrando as Novidades

2

haverá prioridade no reconhecimento da declaração na seguinte ordem:

A Receita oferece três FORMAS DE TRANSMISSÃO DA DECLARAÇÃO, a escolha do contribuinte. Certificação digital; Número do recibo da última declaração entregue para o exercício de 2006. Transmissão sem os recursos anteriores. Esta transmissão é segura, mas não impede que a declaração seja transmitida por terceiros. haverá prioridade no reconhecimento da declaração na seguinte ordem: 1º) Transmissão com certificação; 2º) Informação correta do nº. do recibo; 3º) Campo nº. do recibo em branco ou incorreto.

Transmissão com certificação; 2º) Informação correta do nº. do recibo; 3º) Campo nº. do recibo em branco ou incorreto.")

3

A Receita oferece três FORMAS DE TRANSMISSÃO DA DECLARAÇÃO, a escolha do contribuinte.

Se já houver na base de dados da SRF, uma declaração do IRPF2007 entregue sem informação do nº do recibo e, para o mesmo CPF for transmitida uma outra original com nº do recibo correto, essa prevalecerá e a primeira será desconsiderada sem que o contribuinte verdadeiro tenha conhecimento. A declaração que for entregue com a utilização de certificação digital, prevalecerá sobre as demais formas de entrega. A declaração retificadora só será aceita se transmitida com o número da declaração original de ou com certificação digital

4

Principais Novidades

5

Principais Novidades

6

Principais novidades 1) Aprimoramento do Programa para facilitar a sua utilização por contribuintes com deficiência visual

Aprimoramento do Programa para facilitar a sua utilização por contribuintes com deficiência visual.")

7

Principais novidades 2) Pagamento do Imposto em até oito quotas. Até 2006 era permitido pagar em seis quotas. 3) Criação da opção de débito automático, em conta corrente bancária, das quotas do imposto a pagar:

Criação da opção de débito automático, em conta corrente bancária, das quotas do imposto a pagar:")

9

Aviso O preenchimento deste campo autoriza o débito em conta corrente bancária das quotas do IRPF. Esse débito somente acontecerá a partir da 2ª quota. Efetue o pagamento da 1ª quota diretamente na rede bancária autorizada e acompanhe se as demais quotas estão sendo debitadas em sua conta. ATENÇÃO: O débito em conta está sujeito à exatidão das informações prestadas (BANCO/AGÊNCIA/CONTA). Eventuais erros nessas informações impedirão que o débito aconteça, devendo então o pagamento ser efetuado diretamente na rede bancária autorizada, com os devidos acréscimos legais Ok

. Eventuais erros nessas informações impedirão que o débito aconteça, devendo então o pagamento ser efetuado diretamente na rede bancária autorizada, com os devidos acréscimos legais Ok")

10

Principais novidades 4) Obrigatoriedade de preenchimento do CPF para os dependentes que maiores de 21 anos em 31/12/2006.

Obrigatoriedade de preenchimento do CPF para os dependentes que maiores de 21 anos em 31/12/2006.")

11

Principais novidades do EMPREGADO DOMÉSTICO:

5) Dedução da Contribuição à Previdência Social do EMPREGADO DOMÉSTICO: a) Os valores pagos a título de Contribuição Patronal, serão deduzidos do imposto devido. Obedecendo os limites estabelecidos em Lei. (Máx. 536,00) b) Informar o número de inscrição do trabalhador na Previdência – NIT, nome do empregado doméstico e o valor pago. Pag. 57 man.

Dedução da Contribuição à Previdência Social. do EMPREGADO DOMÉSTICO: a) Os valores pagos a título de Contribuição Patronal, serão deduzidos do imposto devido. Obedecendo os limites estabelecidos em Lei. (Máx. 536,00) b) Informar o número de inscrição do trabalhador na. Previdência – NIT, nome do empregado doméstico e. o valor pago. Pag. 57 man.")

14

Principais novidades 6) Informações sobre doações à campanhas eleitorais Deverão ser informados, de forma descriminadas, o CNPJ, Nome Partido Político, do comitê financeiro ou Candidato, e o valor da doação.

16

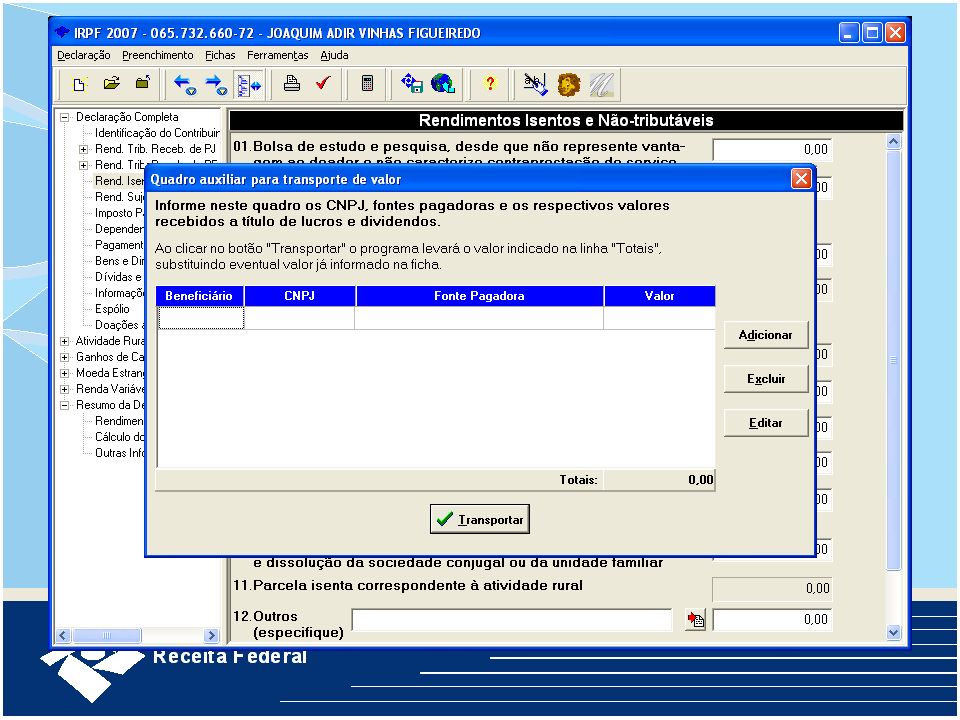

Principais novidades 7) Informações sobre Lucros e dividendos.

Os valores recebidos, pelo titular e dependentes, a titulo de Lucros e dividendos, deverão ser informados de forma descriminada por CNPJ e nome da fonte pagadora.

19

Como evitar a Malha Fiscal

20

Rendimentos Tributáveis

Declarar todos os rendimentos tributáveis recebidos tanto de Pessoas Físicas como de Pessoas Jurídicas (declarar todas as fontes pagadoras) independentemente de ter ou não retenção na fonte tais como: alugueis, resgates de previdência privada, aposentadorias, salários, prestação de serviços, ações judiciais, pensões etc.

independentemente de ter ou não retenção na fonte tais como: alugueis, resgates de previdência privada, aposentadorias, salários, prestação de serviços, ações judiciais, pensões etc.")

21

Rendimentos Tributáveis

Rendimentos dos Dependentes: Ao incluir um dependente, informar também seus rendimentos tributáveis ainda que os rendimentos deste dependente estejam na faixa de isenção, ou sejam, menores que R$14.992,32.

22

Rendimentos Tributáveis

Carnê-leão: Recolher o carnê-leão quando obrigatório (recebimento de rendimentos tributáveis de pessoas físicas e do exterior) – a falta do recolhimento do carnê-leão está sujeita à multa isolada de 75% do valor do carnê-leão não recolhido, mesmo que tenha incluído os rendimentos sujeitos ao carnê-leão na declaração de ajuste anual.

– a falta do recolhimento do carnê-leão está sujeita à multa isolada de 75% do valor do carnê-leão não recolhido, mesmo que tenha incluído os rendimentos sujeitos ao carnê-leão na declaração de ajuste anual.")

23

Deduções Observar se estão de conformidade com a legislação vigente, observando-se que despesas médicas devem corresponder a serviços efetivamente prestados e efetivamente pagos.

24

Deduções Fornecer ou utilizar recibos médicos inidôneos (recibos “frios”) configura crime contra a ordem tributária, sujeitando-se o infrator à multa de 150% e pena de reclusão de 2 a 5 anos.

configura crime contra a ordem tributária, sujeitando-se o infrator à multa de 150% e pena de reclusão de 2 a 5 anos.")

25

Deduções DOAÇÃO ESTATUTO DA CRIANÇA:

Contribuições efetuadas diretamente aos fundos controlados pelos Conselhos Municipais, Estaduais e Nacional dos Direitos da Criança e do Adolescente que devem ser comprovadas por documento emitido pelos conselhos. Não é permitida a dedução de doações efetuadas diretamente a entidades assistenciais. Pag. 56 man.

26

Deduções DOAÇÃO ESTATUTO DA CRIANÇA: Limite

O somatório da Dedução - Estatuto da Criança, Incentivo à Cultura e Incentivo à Atividade Audiovisual está limitado a 6% do imposto apurado. Este limite é calculado pelo próprio programa.

27

Declaração de Bens Valor real das aquisições e alienações:

Declarar as aquisições e vendas de bens imóveis, móveis e direitos pelo valor real de aquisição ou alienação – recolher o imposto quando houver ganho de capital

28

Declaração de Bens Saldos bancários: Declarar todos os saldos bancários (contas correntes, investimentos e demais aplicações financeiras) mantidas no Brasil e no exterior em nome do declarante e dependentes, cujo valor unitário exceder a R$140,00.

mantidas no Brasil e no exterior em nome do declarante e dependentes, cujo valor unitário exceder a R$140,00.")

29

Outras Recomendações CPF: Não permitir que terceiros utilizem seu nome e CPF para aquisição de bens e direitos. Conta bancária: Não permitir que terceiros utilizem sua conta bancária para depósitos e saques.

30

De olho na Malha A Receita Federal possui um eficiente sistema informatizado de cruzamentos de informações entre os quais incluem-se dados das seguintes declarações, entre outras:

31

De olho na Malha CPMF : Declarações da Contribuição Provisória sobre Movimentação Financeira DIMOB: Declaração de Informações sobre Atividades Imobiliárias DIRF: Declaração do Imposto de Renda Retido na Fonte DOI : Declaração de Operações Imobiliárias DBF: Declaração de Benefícios Fiscais DECRED: Declaração de Operações com cartão de crédito

Apresentações semelhantes

>")