Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTABILIDADE, CUSTOS E ORÇAMENTO EMPRESARIAL

2

Visão de Sistemas SISTEMAS SAÍDA ENTRADA INFORMAÇÕES ENERGIA MATERIAIS

REALIMENTAÇÃO INFORMAÇÕES ENERGIA MATERIAIS PRODUTOS IDÉIA SERVIÇOS

3

Sistemas Conjunto de partes organizadas estruturadas interdependentes que interagem para alcançar um objetivo

4

A empresa como sistema, segundo Guerreiro Cumprimento da Missão

COMERCIALIZAÇÃO CONTROLADORIA MANUTENÇÃO ESTOCAGEM PRODUÇÃO COMPRAS FINANÇAS OUTRAS INTERAÇÃO ENTRE AS ATIVIDADES EFICÁCIA EFICIÊNCIA Recursos Humanos Recursos Materiais Subsistema Crenças e Valores Subsistema Social Subsistema Organizacional PRODUTOS Recursos Tecnológicos Cumprimento da Missão INTERAÇÃO ENTRE OS SISTEMAS Subsistema de Gestão Subsistema de Informação Subsistema Físico Recursos de Informação SERVIÇOS Recursos Financeiros Valores Econômicos (+) CONTINUIDADE LUCRO Valores Econômicos (-)

CONTINUIDADE. LUCRO. Valores Econômicos (-)")

5

SUB SISTEMAS São suborganizações com características sistêmicas

admitidas nos sistemas complexos Existe uma hierarquia entre subsistemas sem, contudo, expressar um sentido ou juízo de valor

6

OS SISTEMAS SOCIAIS (EMPRESAS) SÃO ORGANIZADOS SEGUNDO REGRAS VALORES

PRINCÍPIOS LEIS NORMAS E EVOLUEM DE ACORDO COM A INTERAÇÃO ENTRE AS PARTES

7

SISTEMAS CONTÁBEIS SISTEMAS REGISTRO ANÁLISE AUDITORIA

ENTRADA DE DADOS SAÍDA DE INFORMAÇÕES REALIMENTAÇÃO FATOS CONTÁBEIS DEMONSTRAÇÕES FINANCEIRAS

8

CONTABILIDADE É, OBJETIVAMENTE um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação a entidade objeto de contabilização

9

OBJETIVOS DA CONTABILIDADE

PERMITIR a cada grupo principal de usuários a avaliação da situação econômica, num sentido estático, bem como fazer inferências sobre suas tendências futuras. Controle e Planejamento

10

Controle Planejamento

Meio de medir se a organização está andando em conformidade com os planos ou não. Como Meio de Comunicação Os relatórios contábeis comunicam a situação e informamo resultado final dos planos. Como Meio de Motivação Os relatórios motivam os empregados pela situação de liquidez apresentada. Como Meio de Verificação Acerca dos trabalhos ocorridos. Planejamento Tomada de medidas sobre o futuro da empresa, baseado, necessariamente, nos números reais do presente e do passado.

11

USUÁRIO TODA pessoa física ou jurídica

que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade, empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

12

SISTEMA CONVENCIONAL DE INFORMAÇÕES

Usuários Externos *acionistas *governo *clientes *fornecedores Informar Organizar *Demonstrações Registrar Coletar financeiras Conferir Classificar *relatórios Conciliar financeiros Usuários Internos *alta administração *gerência * supervisão

13

CONCEITOS BÁSICOS GASTO CUSTOS DESPESAS PERDAS Transformação

Esforço para gerar Gasto, de ativos. receitas involuntário Estoques Vendas Imobilizado Administrativas Financeiras

14

CONCEITOS BÁSICOS Receita Ganho

Ingresso de recursos para o patrimônio de uma entidade sob a forma de bens ou direitos, correspondentes, normalmente a venda de mercadorias, de produtos ou à prestação de serviços, podendo também derivar de remunerações sobre aplicações ou operações financeiras. Ganho Bem ou serviço obtido de forma anormal ou involuntária.

15

CONCEITOS BÁSICOS RECEITAS DESPESAS CUSTOS GANHOS PERDAS OPERACIONAIS

NÃO OPERACIONAIS Parcela vinculada aos produtos ou serviços que constituem o objetivo da empresa ou entidade Parcela vinculada à atividade ou evento extraordinário, fora dos objetivos da empresa ou entidade

16

CONCEITOS BÁSICOS ATIVO “BENS E DIREITOS PERTENCENTES A

UMA PESSOA FÍSICA OU JURÍDICA”

17

CONCEITOS BÁSICOS PASSIVO “OBRIGAÇÕES DE UMA

PESSOA FÍSICA OU JURÍDICA, CONTRAÍDAS JUNTO A OUTRA (AS) PESSOAS(AS) FÍSICA(AS) OU JURÍDICA(AS).”

PESSOAS(AS) FÍSICA(AS) OU JURÍDICA(AS).")

18

A EMPRESA TEM DEVE bens, direitos obrigações

19

Aplicação dos Recursos Origem dos Recursos

Para onde o dinheiro vai De onde o dinheiro vem

20

CONCEITOS BÁSICOS PASSIVO SENTIDO RESTRITO = EXIGIBILIDADES

SENTIDO AMPLO = EXIGIBILIDADES + RECURSOS PRÓPRIOS

21

CONCEITOS BÁSICOS “CONJUNTO DE BENS, DIREITOS E OBRIGAÇÕES

PATRIMÔNIO “CONJUNTO DE BENS, DIREITOS E OBRIGAÇÕES PERTENCENTES A UMA PESSOA FÍSICA OU JURÍDICA.”

22

CONCEITOS BÁSICOS PATRIMÔNIO FORMAS ANÁLOGAS DE EXPRESSÃO

23

CONCEITOS BÁSICOS “CONJUNTO DE BENS E DIREITOS DE UMA PESSOA

PATRIMÔNIO LÍQUIDO “CONJUNTO DE BENS E DIREITOS DE UMA PESSOA FÍSICA OU JURÍDICA, DEDUZIDA DAS SUAS OBRIGAÇÕES PARA COM TERCEIROS.”

24

CICLO OPERACIONAL ESTOQUES ESTOQUES DE PROD. ACABADOS CUSTOS CONTAS A

MATÉRIAS PRIMAS CUSTOS COMPRAS VENDA CONTAS A DESPESAS FORNECEDORES RECEBER RECEBIMENTO CAIXA PAGAMENTO LUCROS

25

SITUAÇÃO LÍQUIDA POSITIVA SITUAÇÃO LÍQUIDA NEGATIVA

ATIVO, PASSIVO e PL Aplicações de Recursos = ATIVO Origens de Recursos = PASSIVO e PL SITUAÇÃO LÍQUIDA ATIVO = PASSIVO + PL SITUAÇÃO LÍQUIDA POSITIVA ATIVO - PASSIVO = PL, quando A > P SITUAÇÃO LÍQUIDA NULA ATIVO - PASSIVO = O, quando A = P SITUAÇÃO LÍQUIDA NEGATIVA ATIVO - PASSIVO PASSIVO a descoberto, quando A < P

26

ESTRUTURA PATRIMONIAL

27

INVESTIMENTOS Sociedade Coligadas Controladas Controle Direto Indireto

Investimento Relevante Irrelevante

28

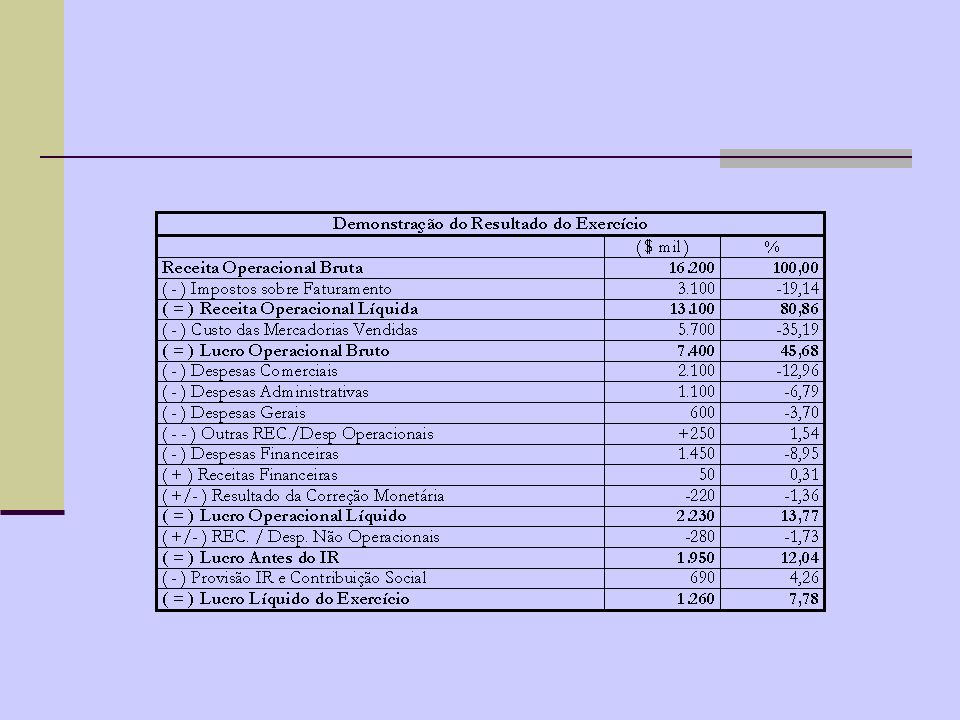

ANÁLISE ECONÔMICO FINANCEIRA DEMONSTRATIVOS E INFORMAÇÕES ADICIONAIS

Para a realização da análise econômico-financeira de uma empresa o analista utiliza, pelo menos, os seguintes itens: Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); informações complementares; montante das compras no período a que se referem os demonstrativos; DOAR, DMPL e as notas explicativas, quando houver. Os Demonstrativos Financeiros devem conter a assinatura do contador e do responsável pela empresa. Após a análise prévia das informações fornecidas, os dados deverão ser ratificados ou retificados mediante verificação in loco, ajustando-os à realidade da empresa, se necessário

; Demonstração do Resultado do Exercício (DRE); informações complementares; montante das compras no período a que se referem os demonstrativos; DOAR, DMPL e as notas explicativas, quando houver. Os Demonstrativos Financeiros devem conter a assinatura do contador e do responsável pela empresa. Após a análise prévia das informações fornecidas, os dados deverão ser ratificados ou retificados mediante verificação in loco, ajustando-os à realidade da empresa, se necessário.")

29

ECONÔMICO X FINANCEIRO

ETAPAS: 1 2 3 4 Escolha de indicadores Comparação com padrões Diagnóstico ou conclusões Decisões Análise ECONÔMICO X FINANCEIRO Ter lucro, mas não ter dinheiro, e vice-versa, é mais comum do que parece, na maioria das empresas. Econômico: Refere-se a lucro, no sentido dinâmico, de movimentação. Estaticamente, refere-se a Patrimônio Líquido. Financeiro: Refere-se a dinheiro. Dinamicamente, representa a variação de Caixa. Estaticamente, representa o saldo de Caixa. O termo financeiro tem significado amplo e restrito. Quando encarado de forma restrita, refere-se a Caixa; quando seu significado é amplo, refere-se a Caixa Circulante Líquido.

31

Para melhor compreensão da influência de cada indicador na análise, faremos seu estudo em cinco grupos. Índices de Estrutura avaliam a segurança oferecida pela empresa aos capitais alheios e revelam sua política de obtenção de recursos, bem como sua alocação nos diversos itens do Ativo; Índices de Liquidez medem a posição financeira da empresa, em termos de capacidade de pagamento; Índices de Rentabilidade avaliam o desempenho global da empresa, em termos de capacidade de gerar lucros; Indicadores de Prazos Médios revelam a política de compra, estocagem e venda da empresa;

32

ÍNDICES DE ESTRUTURA PATRIMONIAL

Os índices de estrutura patrimonial avaliam a SEGURANÇA que a empresa oferece aos capitais alheios e revelam sua política de obtenção de recursos e de alocação dos mesmos nos diversos itens do Ativo. O Ativo de uma empresa é financiado pelos capitais próprios (PL) e por capitais de terceiros (obrigações). Quanto maior for a participação de capitais de terceiros nos negócios de uma empresa, maior será o risco a que eles (terceiros) estão expostos.

e por capitais de terceiros (obrigações). Quanto maior for a participação de capitais de terceiros nos negócios de uma empresa, maior será o risco a que eles (terceiros) estão expostos.")

33

Relação entre as Fontes de Recursos RFR

Endividamento Geral EG Composição das Exigibilidade CE Imobilização do Patrimônio Liquido IPL Passivo Oneroso sobre Ativo Total POSA Todos os índices acima são interpretados como: QUANTO MAIOR, PIOR.

34

RELAÇÕES ENTRE AS FONTES DE RECURSOS (RFR)

PC + PELP + REF X 100 PL ENDIVIDAMENTO GERAL (EG) PC + PELP X 100 ATIVO

PC + PELP. X 100. ATIVO.")

35

O endividamento de uma empresa pode apresentar as seguintes situações:

PC PELP PC PELP PC PELP ATIVO ATIVO ATIVO PL PL PL EG<50% O endividamento é menor que o PL. Há predominância de capitais próprios investidos na empresa EG=50% O ativo é financiado em igual proporção por Recursos de terceiros e Próprios. O PL é igual às Exigibilidades EG>50% Há predominância de capitais de terceiros Investidos na empresa

36

COMPOSIÇÃO DAS EXIGIBILIDADES (CE)

PC X 100 PC + PELP IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO (IPL) AP X 100 PL PASSIVO ONEROSO SOBRE ATIVO (POSA) PCF + PELP X 100 ATIVO

AP. X 100. PL. PASSIVO ONEROSO SOBRE ATIVO (POSA) PCF + PELP. X 100. ATIVO.")

37

ÍNDICES DE LIQUIDEZ Os índices de Liquidez são medidas de avaliação da capacidade financeira da empresa em satisfazer os compromissos para com terceiros. Evidenciam quanto a empresa dispõe de bens e direitos em relação às obrigações assumidas no mesmo período. Entre os índices de Liquidez mais conhecidos estão a Liquidez Corrente, a Liquidez Seca e a Liquidez Geral. Cada um fornece informações diferentes sobre a situação da empresa. De maneira geral, define-se que QUANTO MAIOR a liquidez, MELHOR será a situação financeira da empresa.

38

LIQUIDEZ SECA AC – Estoques PC LIQUIDEZ GERAL AC + ARLP PC + PELP

LIQUIDEZ CORRENTE AC PC LIQUIDEZ SECA AC – Estoques PC LIQUIDEZ GERAL AC + ARLP PC + PELP

39

Os principais índices de rentabilidade utilizados são:

Rentabilidade do Patrimônio Líquido RPL Margem Operacional de Lucro MOL Margem Liquida de Lucro ML Rotação do Ativo RA Rentabilidade dos investimentos RI

40

RENTABILIDADE DO PATRIMÔNIO LÍQUIDO (RPL)

Lucro Líquido X 100 Patrimônio Líquido MARGEM OPERACIONAL DE LUCRO (MOL) Lucro Operacional Líquido X 100 Receita Operacional Líquida MARGEM LÍQUIDA DE LUCRO (ML) Lucro Líquido X 100 Receita Operacional Líquida

Lucro Operacional Líquido. X 100. Receita Operacional Líquida. MARGEM LÍQUIDA DE LUCRO (ML) Lucro Líquido. X 100. Receita Operacional Líquida.")

41

ROTAÇÃO DO ATIVO (RA) Receita Operacional Líquida Ativo Total RENTABILIDADE DOS INVESTIMENTOS (RI) Lucro líquido X 100 Ativo Total

42

INDICADORES DE PRAZOS MÉDIOS

Os indicadores de Prazos Médios, também conhecidos como índices de atividade, indicam a dinâmica de algumas verbas do patrimônio, isto é, quantos dias elas levam para girar durante o exercício (Rotação). Não devem ser analisados individualmente, mas sempre em conjunto.

. Não devem ser analisados individualmente, mas sempre em conjunto.")

43

Os prazos médios comumente utilizados são:

Prazo Médio de Compras PMC Prazo Médio de Estoques PME Prazo Médio de Recebimentos PMR Ciclo Operacional CO Ciclo Financeiro CF

44

PRAZO MÉDIO DE COMPRAS (PMC)

Fornecedores X 360 Montante de Compras Sempre que houver dados de dois demonstrativos consecutivos, deve-se utilizar a média da conta Fornecedores para comparar com montante de compras (MC). Caso não fornecido o montante de compras, este valor poderá ser estimado da seguinte forma : IMC = CPV + Estoque Final - Estoque inicial

. Caso não fornecido o montante de compras, este valor poderá ser estimado da seguinte forma : IMC = CPV + Estoque Final - Estoque inicial.")

45

PRAZO MÉDIO DE ESTOQUES (PME) Custo dos Produtos Vendidos

X 360 Custo dos Produtos Vendidos PRAZO MÉDIO DE RECEBIMENTOS (PMR) Clientes X 360 Receita Operacional Bruta

Clientes. X 360. Receita Operacional Bruta.")

46

CICLO OPERACIONAL (CO)

PME+PMR Indica o tempo decorrido entre o momento em que a empresa adquire as matérias-primas/mercadorias e o momento em que recebe o dinheiro relativo às vendas. COMPRA VENDE RECEBE PME = 63 dias PMR = 78dias=141 dias dias

47

CICLO FINANCEIRO (CF) PME + PMR - PMC ou CO - PMC É o tempo decorrido entre o instante do pagamento aos fornecedores pelas mercadorias adquiridas e o recebimento pelas vendas efetuadas. É o período em que a empresa necessita ou não de financiamento complementar do seu ciclo operacional. CICLO OPERACIONAL DIAS Compra Vende Recebe PME = 63 d PMR = 78 d PMC = 68 d Ciclo Financeiro = 73 d Compra Paga

48

ANÁLISE VERTICAL

50

ANÁLISE HORIZONTAL A análise horizontal é efetuada tomando-se por base dois ou mais exercícios financeiros - preferentemente todos expressos em moeda constante e em valores monetários da mesma data - com a finalidade de observar a evolução ou involução dos seus componentes. Cumpre ressaltar que é na análise horizontal que podemos observar o comportamento dos diversos itens do patrimônio e, principalmente, dos índices, permitindo a análise de tendência.

53

NOTAS EXPLICATIVAS E OUTRAS EVIDENCIAÇÕES

Além das demonstrações financeiras, a contabilidade adiciona a elas outras informações complementares no sentido de enriquecer os relatórios e evitar que se tornem enganosos. Estas evidenciações destacadas devem ser relevantes quantitativa e qualitativamente . As principais evidenciações são: - Notas explicativas - Quadro analíticos suplementares - Informação entre parênteses - Relatório da diretoria e outras evidenciações

54

PARECER DE AUDITORIA O parecer do auditor, em condições normais, contém três parágrafos: - 1º parágrafo: determina e referencia o propósito de trabalho do auditor e a responsabilidade por ele assumida. - 2º parágrafo: determina a abrangência do trabalho de auditoria e a forma pelo qual o trabalho foi direcionado. - 3º parágrafo: determina a opinião do auditor sobre o trabalho realizado.

55

TIPOS DE PARECER DE AUDITORIA

PARECER SEM RESSALVA O parecer sem ressalva é emitido quando as demonstrações financeiras da empresa examinada pelo auditor, representam adequadamente a posição patrimonial e financeira e o resultado das operações de acordo com os princípios fundamentais de contabilidade. PARECER COM RESSALVA O parecer com ressalva é emitido quando um ou mais de um valor nas demonstrações financeiras não refletem adequadamente a posição correta, de acordo com os princípios fundamentais da contabilidade, ou quando o auditor não consegue obter evidências adequadas que permitam a comprovação desses valores.

56

PARECER ADVERSO O parecer adverso é emitido quando o auditor verificar efeitos e condições que, em sua opinião, comprometem substancialmente as demonstrações financeiras examinadas, a ponto de não ser suficiente a simples ressalva no parecer. PARECER COM ABSTENÇÃO DE OPINIÃO Quando o auditor não conseguir obter comprovação suficiente para fundamentar sua opinião sobre as demonstrações financeiras tomadas em conjunto, ele deve declarar que está impossibilitado de expressar sua opinião sobre estas.

57

A área de estudo da Contabilidade

Contabilidade Financeira Contabilidade Tributária Auditoria Contabilidade Gerencial Decisões de curto prazo Planejamento e controle longo prazo Contabilidade como ciência A área de estudo da Contabilidade

58

Contabilidade Gerencial X Contabilidade Financeira

59

Contabilidade Gerencial X Contabilidade Financeira

A Principal diferença A Contabilidade Gerencial é a disciplina que estuda informações a serem fornecidas aos tomadores de decisão, isto é, às pessoas internas à organização, responsáveis em dirigir e controlar suas operações. Em resumo, é o Sistema de Informação para Decisão. A Contabilidade Financeira, pode-se mencionar que objetiva fornecer informações aos acionistas, credores, outros externos à empresa. Em resumo, objetiva mensurar a entidade empresa.

60

Custos Custos - Revolução industrial

Surgimento das indústrias - valor dos estoques Empresa Comercial - valor de compras Indústrias - valores pagos pelos fatores de produção utilizados A empresa passou a comprar a matéria prima que passava pelo processo produtivo e vendia o produto acabado Enfoque gerencial - Controle Fornecimento de dados para o estabelecimento de padrões Orçamentos Decisão Valores relevantes. Conseqüências de curto e longo prazo: corte de produtos, fixação de preços, opção de compra ou fabricação etc.

61

Classificação dos Custos

Em relação ao produto DIRETOS Facilmente identificados, pois pertencem especificamente ao produto ou serviço. Exemplos: Matérias primas (MAT) Mão de obra direta (MOD) INDIRETOS Custos que ocorrem no processo produtivo, porém somente apropriados após o correto uso de rateios Mão de obra indireta (MOI) Depreciações Exaustão Amortização de ativos diferidos com a produção

Mão de obra direta (MOD) INDIRETOS. Custos que ocorrem no processo produtivo, porém somente apropriados após o correto uso de rateios. Mão de obra indireta (MOI) Depreciações. Exaustão. Amortização de ativos diferidos com a produção.")

62

Classificação dos Custos

Em relação ao volume de produção ou nível de atividade FIXOS Custos que não sofrem transformação com o aumento ou diminuição da produção. Exemplo: Aluguéis VARIÁVEIS Custos que variam proporcionalmente ao volume de produtos fabricados. Não correspondem necessariamente ao custo direto, como, por exemplo, a mão de obra do supervisor da única linha de produção. Sua mão de obra é direta em relação à produção, mas não é um custo variável. MISTOS São aqueles custos que tem elementos de características fixas como características variáveis.

63

Produção Aspectos Por ordem de produção Informação PRODUÇÃO

1 - Por ordem específica 2 - Especificação do cliente 3 - Produção descontínua 1 - Fluxo contínuo 2 - Produtos homogêneos 3 - Para estoques CUSTOS 1 - Determinado por lote de produção. 2 - Controle dos custos por ordem e por departamento. 3 - Calculado quando do encerramento da ordem 1 - Determinado por unidades do produto. 2 - Para cada departamento ou processo. 3 - Calculado ao final do período do custo. 4 - Transferência de custo de processo para processo. Produção

64

Regra geral para melhorar as informações do sistema de custeio

1 - Rastrear os Custos Diretos - classificar a maioria dos itens de custos totais como custos diretos, sempre que for economicamente possível. 2 - Centro de Custos (pool) dos Custos Indiretos - utilize a noção dos centros de custos homogêneos, quando determiná-los. Nos centros de custos homogêneos, todos os custos terão a mesma relação causa-efeito com a base de alocação dos custos. 3 - Bases de Alocação dos Custos - identificar a atividade geradora dos custos para cada centro de custo definido em (2). Essas atividades serão as bases de alocação dos custos. Para empregar essas regras utilize todas as fontes de informações disponíveis: (1) entrevista com gerentes e pessoal operacional; (2) observação pessoas e mensuração das atividades; (3) análise dos registros operacionais e de custos; e (4) experiência passada de outras organizações.

dos Custos Indiretos - utilize a noção dos centros de custos homogêneos, quando determiná-los. Nos centros de custos homogêneos, todos os custos terão a mesma relação causa-efeito com a base de alocação dos custos. 3 - Bases de Alocação dos Custos - identificar a atividade geradora dos custos para cada centro de custo definido em (2). Essas atividades serão as bases de alocação dos custos. Para empregar essas regras utilize todas as fontes de informações disponíveis: (1) entrevista com gerentes e pessoal operacional; (2) observação pessoas e mensuração das atividades; (3) análise dos registros operacionais e de custos; e (4) experiência passada de outras organizações.")

65

Métodos de custeio ABSORÇÃO Inclui os custos indiretos em seu cálculo

VARIÁVEL Não inclui os custos indiretos, criando a Margem de Contribuição ABC Cria atividades e direcionadores GECON Cria atividades com receitas próprias

66

Custeio por Absorção

67

Fluxo dos custos de produção

Estoques Processo Acabados CMV Fluxo dos custos de produção

68

Custeio por absorção Atende as exigências societárias e fiscais e está de acordo com os princípios contábeis e com as normas da legislação tributária. Consiste em apropriar aos produtos todos os custos incorridos no processo de fabricação, sejam eles diretos, indiretos, fixos ou variáveis As despesas de vendas, administrativas e outras não incorporam o custo do produto

69

Custeio por absorção GASTOS CUSTOS DIRETOS A INDIRETOS B PRODUTO

DESPESAS PERDAS RESULTADO RATEIO Custeio por absorção

70

Sucata, Subproduto SUCATA

Não recebe atribuição de nenhum custo, mesmo que seja inerente ao processo. Quando vendidas têm suas receitas registradas como Outras Receitas Operacionais. SUBPRODUTOS À medida em que são produzidos têm seu valor líquido de realização considerado como redução de custo de elaboração dos produtos principais.

71

Custos Conjuntos Comprado um boi por um preço por arroba, quanto atribuir deste custo mais os decorrentes da matança e do corte a cada tipo de co-produto? Quanto é o custo por quilo do filé, da alcatra, das vísceras, dos pés etc.? Comprado o petróleo, quanto ratear de seu custo mais o do processamento para cada co-produto?

72

Custos Conjuntos Método do valor de mercado

Distribui o resultado de forma homogênea entre os co-produtos. Método dos volumes produzidos Apropria custos iguais por unidade de volume elaborado.

73

Custos Conjuntos Cana de Açucar Custos separados Bionergia Adubo

Moagem Adubo Bagaço de cana Caldo Cristal / Mascavo Aguardente Álcool refinado Indústria química

74

Custeio Variável

75

Q $ Custo Fixo Q $ Custo Variável

76

} $ Q RT lucro Custo Total Custo Variável prejuízo Custo Fixo

Ponto de equilíbrio prejuízo lucro Q $ Custo Variável RT } Custo Total Custo Fixo

77

Custeio variável Desvantagens do custeio por absorção e o método variável Custos indiretos fixos dificultam a tomada de decisões Difícil utilização em projeções orçamentárias. Custos indiretos fixos apropriados aos produtos através de uma taxa de absorção / arbitrariedade.

78

Custeio variável GASTOS CUSTOS VARIÁVEIS FIXOS DESPESAS FIXAS PERDAS

Produtos Venda (1) A B C T Custos variáveis (2) A B C T Despesas variáveis (2) A B C T Margem de contribuição (1)-(2)-(3) A B C T Custos fixos A B C T Despesas fixas A B C T Perdas A B C T Resultado A B C T Custeio variável

A B C T. Custos variáveis (2) A B C T. Despesas variáveis (2) A B C T. Margem de contribuição (1)-(2)-(3) A B C T. Custos fixos A B C T. Despesas fixas A B C T. Perdas A B C T. Resultado A B C T. Custeio variável.")

79

Custeio variável Custeio Variável Valoração dos estoques Competência e

confrontação Seleção do Mix de produtos Lucro marginal vs. Lucro bruto Problema com a legislação fiscal Impacto dos custos fixos Preparação de orçamento Cálculo da lucratividade dos produtos Custeio Variável Custeio variável

80

Custeio variável ABSORÇÃO X VARIÁVEL RECEITA DE VENDAS

IMPOSTOS SOBRE VENDAS CUSTOS VARIÁVEIS LUCRO BRUTO MARGEM DE CONTRIBUIÇÃO DE IMPOSTOS DE VENDAS DESPESAS DE VENDAS VARIÁVEIS FIXAS FINANCEIRAS ADMINISTRATIVAS CUSTOS E DESPESAS DE PRODUÇÃO RESULTADO OPERACIONAL ABSORÇÃO X VARIÁVEL FIXOS CUSTO DOS PRODUTOS VENDIDOS Custeio variável

81

Custeio ABC

82

VBM X ABM VBM = Volume Based Management

Gerenciamento por volume, efetuado pelos métodos de Custeio por Absorção e Variável. ABM = Activity Based Management Gerenciamento das atividades, efetuado pelo Método de Custeio ABC.

83

VBM e ABM até 1970 após 1970 VBM Modelo Ford

Competição com base na redução dos custos Exatidão após 1970 ABM Modelo Toyota Competição com base na qualidade e flexibilidade Acurácia VBM e ABM

84

CIF MOD MAT CIF / TRADICIONAIS X CIF / JIT Alterações no CIF

85

Visão de custeio do produto com base em atividades

Custos Indiretos Atividade 1 2 3 4 Número de pallets movimentadas testes-padrão Horas de mão-de-obra embalagens Custo dos produtos Visão de custeio do produto com base em atividades

86

Recursos Consumido por Atividades Consumidas por Cliente Produto Fornecedor Setor de mercado Infra-estrutura

87

RECURSOS ATIVIDADES PRODUTOS Direcionadores de Custos Custeio ABC

88

FORNECIMENTO DE RECURSOS

GASTOS FORNECIMENTO DE RECURSOS DEMANDA POR RECURSOS ATIVIDADES PRODUTOS, CLIENTES, FORNECEDORES (demandam)

")

89

ABC: passo a passo Existem cinco etapas básicas na aplicação do custeio por atividade: PRIMEIRO: determinar as linhas de produto. SEGUNDO: entender os processos. TERCEIRO: selecionar processo importantes - do ponto de vista do cliente. QUARTO: atribuir os custos com base no consumo dos recursos. QUINTO: desenvolver um modelo de custo por linha de produto.

90

Os benefícios do ABC O custeio por atividade tem diversos benefícios.

Primeiro, ele responde às perguntas-chave da administração: Quais são os nossos custos? Onde deveríamos focalizar os esforços para dominar o custo? Quais atividades ou eventos estão gerando nossos custos? O que as informações sobre os custos de nossos produtos e processos farão por nós no mercado? Se entendemos melhor o custo de nosso produto, como poderemos utilizar esse conhecimento para ampliar nossa posição de mercado? Segundo, o ABC apoia o foco no clientes. Terceiro, o ABC apoia a “competência fundamental”. Quarto, o ABC gera informações de custo mais completas e, portanto, mais confiáveis. Quinto, o ABC ajuda a identificar custos e atividades que podem ser minimizados ou eliminados.

91

Custeio de Atividade Gerenciamento de processos Excesso de capacidade

Racionalização de linha Estratégia de produto Focalização gerencial Gastos de capital Eliminação de duplicidade Geradores de custos Redução de custos Focalização do cliente Custeio de produtos Orçamento Desempenho gerencial Objetivos de vendas Níveis de serviço Custeio de produto Custeio de Atividade Qualidade total Previsão Priorização projetos Planejamento recursos

92

Oportunidades de otimizar retornos estratégicos

Níveis de controle / planejamento Método de custeio Informação Decisão ESTRATÉGICO ABC Oportunidades de otimizar retornos estratégicos Competitividade TÁTICO Variável Desempenho de produtos, departamentos, unidades estratégicas de negócios Eficiência e Eficácia OPERACIONAL Absorção / Variável Custo unitário de produtos, rentabilidade, qualidade, produtividade, liquidez e oportunidades de investimentos Gestão societária Modelos de Gestão e Eficácia dos Métodos de Custeio

93

Formação de Preços

94

Estrutura do mercado CONCORRÊNCIA PERFEITA MONOPÓLIO PURO

Mercado onde firmas ofertam produtos homogêneos, tendo com estratégia de preço a simples adoção daquele patamar determinado pelo conjunto de agentes no mercado; são ditas price-takers. MONOPÓLIO PURO Mercado onde poucas empresas ofertam produtos. Exemplo, no Brasil, a exploração e produção de petróleo, telecomunicações etc. CONCORRÊNCIA MONOPOLÍSTICA Indica um produto que por si só é único, porém, existem diversos produtores na indústria. Exemplo: indústria de roupas com vários produtores, mas uma vez dito ser um modelo Dior, este é o único. OLIGOPÓLIO Mercado onde poucas firmas produzem o mesmo produto. Os oligopólios podem ser: Oligopólios concentrados ou puros: quando os produtos disponíveis no mercado são quase homogêneos ou facilmente substituíveis, do ponto de vista do consumidor. Oligopólios diferenciados: cujos produtos incorporam grande esforço de diferenciação uns dos outros, no sentido de se tornarem insubstituíveis aos olhos do consumidor, mesmo sendo destinados à satisfação das mesmas necessidades.

95

A Demanda As necessidade dos consumidores é que dão sentido à própria existência dos ofertantes. Bens e serviços são criados a partir do esforço de materialização de tais necessidades e suas características em grande medida determinam a melhor forma de ofertá-los. Pode-se dizer, em certo sentido, que são as necessidades e os desejos que movem a demanda, expressas nas próprias dimensões do produto, que induzem os ofertantes a se organizarem sob certas condições estruturais. Daí a relação próxima que existe entre o perfil da demanda e o que se denomina de estrutura da indústria ou mercado, conceitos que partilham contornos comuns, quase se confundindo. São faces de um mesmo fenômeno de causa efeito: o perfil da demanda determina a estrutura da oferta que, por sua vez, influencia o perfil da demanda. Com essas considerações em mente, podemos categorizar as condições de demanda mais significativas, mesmo que para isso se incorra em alguma simplificação. Assim, diz-se que a demanda é elástica quando o consumidor não percebe qualquer diferença entre a qualidade dos produtos oferecidos pelos vários produtores. A demanda é considerada inelástica quando o consumidor percebe as diferenças entre os produtos, o que permite ao produtor praticar preços superiores, considerando alguma diferenciação.

96

Q $ Demanda Elástica Q $ Demanda Inelástica

97

Efeito da Decisão de Preço no Resultado da Empresa

Custos do Produto Objetivo de Lucro ou Retorno Estratégia de Marketing e Política de Preço RESULTADO DA EMPRESA DECISÃO DE PREÇO Modelos baseados em custos MACROAMBIENTE Demanda do Mercado Ciclo de Vida do Produto Característica da Indústria Fatores Tecnológicos Legislação Natureza do Processo Produtivo Efeito da Decisão de Preço no Resultado da Empresa

98

Ciclo de Vida de um Produto

Lançamento Crescimento Maturidade Declínio Morte

99

Fórmula básica para cálculo do Preço de Venda

IMPOSTOS MARGEM CUSTOS % 100,0 PV PV = Custo – 58,35 X – 100

100

Target Cost (Custo Meta)

O target cost age com a seguinte lógica: A empresa olha para o mercado, mapeia a segmentação de clientes mais atrativa, o que fixa a qualidade exigida. Desenha a produção, determina preço de venda, bem como volume de produção, além do processo de distribuição. O custo meta surge, então, pois assegurará o sucesso com os clientes, além de garantir a lucratividade esperada pelas empresas

101

O Ambiente e a Competitividade

Geral Variáveis Políticas Legais Demográficas Ecológicas Sociais Econômicas Tecnológicas Ambiente de Tarefa Cliente Concorretes Grupos Regulamentadores Fornecedores Organização

Apresentações semelhantes

9973.3455 – 3268.1988.>")