Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Até onde vamos? Francisco Luiz Lopreato IE-Unicamp

Reforma Tributária Até onde vamos? Francisco Luiz Lopreato IE-Unicamp

2

Entraves à realização de uma Reforma Tributária

O sistema tributário é o resultado de determinações complexas de ordem econômica e de correlação de forças políticas Dificuldades de implementação de uma RT Situação econômica Interesse da União, Estados e Municípios Não há consenso sobre o Pacto federativo Conflito regional Conflito distributivo da carga tributária entre os setores da economia e as classes de renda familiar

3

Problemas do sistema tributário

O uso do sistema tributário com o objetivo de arrecadar e realizar o ajuste fiscal sem se preocupar com as repercussões sociais e econômicas A ampliação da arrecadação gerou o acúmulo de distorções no sistema tributário.

4

Problemas do sistema tributário

Efeitos sobre a competitividade Onera as exportações Onera os investimentos Cumulatividade Complexidade Elevada carga tributária, com peso expressivo dos impostos sobre bens e serviços

5

Problemas do sistema tributário

Conflito federativo Conflito vertical sinais de recentralização da receita tributária Aumento da tributação via contribuições sociais Avanço da participação dos municípios Perda de capacidade de atuação dos estados Conflito horizontal guerra fiscal

7

Problemas do sistema tributário

Regressividade Elevado peso dos impostos indiretos Penaliza os extratos de renda mais baixo Penaliza mais os moradores de cidades e regiões de menor renda

8

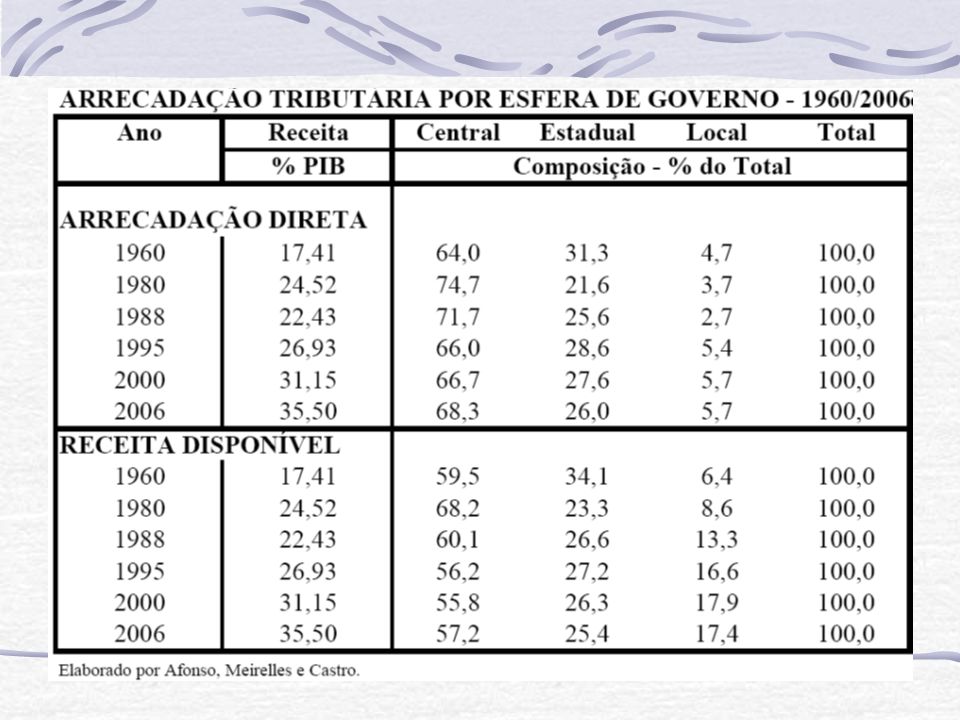

A incidência tributária elaboração José Roberto Afonso

9

A incidência tributária elaboração José Roberto Afonso

10

Carga tributária sobre a renda total das famílias

11

Tributos Indiretos na Alimentação para Faixas de Renda e Regiões Metropolitanas Selecionadas Retirado de IPEA TD 757

12

Problemas do sistema tributário

Tributação excessiva da folha de salário O sistema de partilha FPE e FPM Disparidade na renda final per-capita entre os estados brasileiros Não reduz as distorções intra e intergovernamentais Critério de repartição do ICMS

13

Como avançar? Dificuldade de enfrentar todos os problemas simultaneamente Reforma abrangente ou parcial? A construção de um novo sistema tributário pode ser vista como um processo e não limitada a apenas um ato.

14

A proposta do Executivo

Como fazer omelete sem (quase) quebrar os ovos Não toca na questão da regressividade do ST Não aprofundou o debate sobre a federação brasileira Garante que não haverá perdas de arrecadação dos entes federados Mantém a carga tributária Não altera as vinculações e a partilha dos recursos A transição é longa. A legislação é unificada no final do período e não mexe com os incentivos fiscais já concedidos Mantém o ISS para não cutucar os municípios Mantém o poder de tributar estadual, mas reduz a sua autonomia de legislar e de definir as alíquotas do ICMS.

quebrar os ovos. Não toca na questão da regressividade do ST. Não aprofundou o debate sobre a federação brasileira. Garante que não haverá perdas de arrecadação dos entes federados. Mantém a carga tributária. Não altera as vinculações e a partilha dos recursos. A transição é longa. A legislação é unificada no final do período e não mexe com os incentivos fiscais já concedidos. Mantém o ISS para não cutucar os municípios. Mantém o poder de tributar estadual, mas reduz a sua autonomia de legislar e de definir as alíquotas do ICMS.")

15

A proposta do executivo mexe com questões importantes

Os avanços possíveis A proposta do executivo mexe com questões importantes A complexidade do sistema IVA-F (Cofins, PIS, Cide, salário-educação) Novo ICMS O imposto passa a ser instituído por uma lei complementar Unificação das 27 legislações no final do período de transição Alíquotas uniformes nacionalmente, com possibilidade de alguma diferenciação Regras especiais para a iniciativas dessa norma (Pr.R ou 1/3 dos Senadores, Governadores ou AL, neste caso todas as regiões do País deverão estar representadas.

Novo ICMS. O imposto passa a ser instituído por uma lei complementar. Unificação das 27 legislações no final do período de transição. Alíquotas uniformes nacionalmente, com possibilidade de alguma diferenciação. Regras especiais para a iniciativas dessa norma (Pr.R ou 1/3 dos Senadores, Governadores ou AL, neste caso todas as regiões do País deverão estar representadas.")

16

Os avanços possíveis A guerra fiscal Desoneração tributária

parte da folha salarial exportações Restringe o incentivo a tributar via contribuições sociais Aumenta a competitividade cumulatividade desoneração tributária sobre investimentos simplificação do sistema

17

Dificuldades de implementacão

A questão federativa: autonomia estadual no controle do ICMS A iniciativa da Lei Complementar que trata da instituição do “novo ICMS” O Senado Federal será o responsável por definir as alíquotas do novo ICMS O Confaz propõe ao Senado Federal o enquadramento das mercadorias e serviços entre as diversas alíquotas. O Senado Federal aprova ou rejeita

18

Impacto nos municípios

Sistema de Partilha: 25% do ICMS Atualmente ¾ desses recursos são distribuídos proporcional ao valor adicionado de cada município Ocorre grande desequilíbrio na distribuição dos recursos entre os municípios A proposta é que o critério de distribuição passe a ser definido por lei complementar

19

Impacto nos municípios

O Sistema de Partilha Federal: FPM Atualmente 23,5% do IR + IPI são destinados aos municípios A PEC amplia a base tributária sobre a qual ocorre a partilha (IR+IPI+IVA-F), mas estabelece que uma % da receita destes tributos seja destinada a cada uma das áreas cujas fontes de financiamento estão sendo extintas A base da partilha do FPM corresponde à receita atual do IR e IPI, de modo que, de imedianto, não há alterações.

, mas estabelece que uma % da receita destes tributos seja destinada a cada uma das áreas cujas fontes de financiamento estão sendo extintas. A base da partilha do FPM corresponde à receita atual do IR e IPI, de modo que, de imedianto, não há alterações.")

20

Impacto nos municípios

A proposta de reforma tributária estimula o debate sobre a competências de cada ente da federação e as suas formas de financiamento. Porém, não define nada sobre a questão Não propõe nada sobre o regime de partilha do FPM Não mexe com os impostos municipais O fim da guerra fiscal e a cobrança no destino do novo ICMS poderá beneficiar os municípios do Pará com o tempo.

Apresentações semelhantes

>")