Carregar apresentação

A apresentação está carregando. Por favor, espere

1

UDESC-Acomac Gestão de Varejo Enf Mat Construção

CURSO DE GESTÃO EM FINANÇAS Prof César Malutta Fevereiro/2007

2

PROGRAMA 1 - Introdução - Descontos

2 - Conceitos Básicos Utilizados em Finanças 3 - Juros - Conceitos e Modalidades 4 - Fluxos de Caixa e Simbologia 5 - Relações de Equivalência 6 - Considerações sobre Taxas de Juros

3

7 - Principais Métodos de Amortizações

8 - Métodos de Análise de Investimento 9 - Aplicações 10 – Análise Financeira - Definição de Metas - Avaliação de Resultados - Margem de Contribuição - Ponto de Equilíbrio - Índices - Liquidez

4

BIBLIOGRAFIA - AIRES, Frank Jr. Matemática Financeira. McGraw – Hill

- CASAROTTO, Nelson Filho e KOPITTKE, Bruno. Análise de Investimentos. Editora Vértice - AIRES, Frank Jr. Matemática Financeira. McGraw – Hill KUHNEN, Osmar L e BAUER, Udibert. Matemática Financeira - Apostila

5

- HESS, Geraldo, MARQUES J. L. , PAES, L. Rocha & PUCCINI, A

- HESS, Geraldo, MARQUES J.L., PAES, L. Rocha & PUCCINI, A. Engenharia Econômica. Editora Forum - FRANCISCO, Walter de. Matemática Financeira. Editora Atlas -HP 12 C – Owner’s Handbook and Problem-Solving Guide

6

OBJETIVOS - Capacitar o aluno a compreender e trabalhar os conceitos de juros - Capacitar o aluno a compreender a evolução do dinheiro ao longo do tempo - Prover mecanismos de análise de alternativas - Utilizar recursos da HP 12C++ - Aplicar os conceitos em Análise Financeira

7

INTRODUÇÃO - Conceitos - Porcentagem

8

CONCEITOS Operações Comerciais – são as operações feitas com mercadorias com a finalidade de lucro Matemática Financeira - descreve as relações do binômio tempo e dinheiro

9

Capitalização – Inclui o lucro da operação ao Capital Inicial

Juros – Remuneração do Capital - Empregado em Atividades Produtivas - Aplicado em Instituições Financeiras - Pago pelo uso do dinheiro emprestado

10

Fator de Variação “Um Capital (P) aplicado durante um prazo(n) obtém um valor de resgate (F)” VF = Valor Futuro VP = Valor Presente FDV >1 Aumento de Capital FDV<1 Redução de Capital

11

PORCENTAGEM Ex.: = = - Princípio das proporções: 3 / 20 15 / 100 15 %

- É a maneira de apresentar um número fracionário qualquer com referência a 100 Ex.: = = - Princípio das proporções: 3 / 20 15 / 100 15 % A x D = B x C

12

O Cálculo percentual é usado quando se quer comparar partes de totais diferentes ou quando se quer estudar a variação de valor de uma grandeza, de ordem financeira ou não.

13

EXEMPLO 1 - De um total de 20 peças, foi decidido testar 3. Qual o percentual que as 3 peças representam no total?

14

EXERCÍCIOS 1 - Como representante faço jus a uma comissão de 5% sobre as vendas realizadas no mês. No mês passado, vendi UM ,00. Qual será minha comissão?

15

2 - Uma mercadoria custou UM 1.000,00 e foi vendida por UM 1.300,00.

a) Qual foi o lucro sobre o preço de compra? b) Qual o lucro sobre o preço de venda?

Qual foi o lucro sobre o preço de compra b) Qual o lucro sobre o preço de venda")

16

3- Por quanto deverei vender um artigo que custou UM 1

3- Por quanto deverei vender um artigo que custou UM 1.000,00 para obter um lucro de 20%?

17

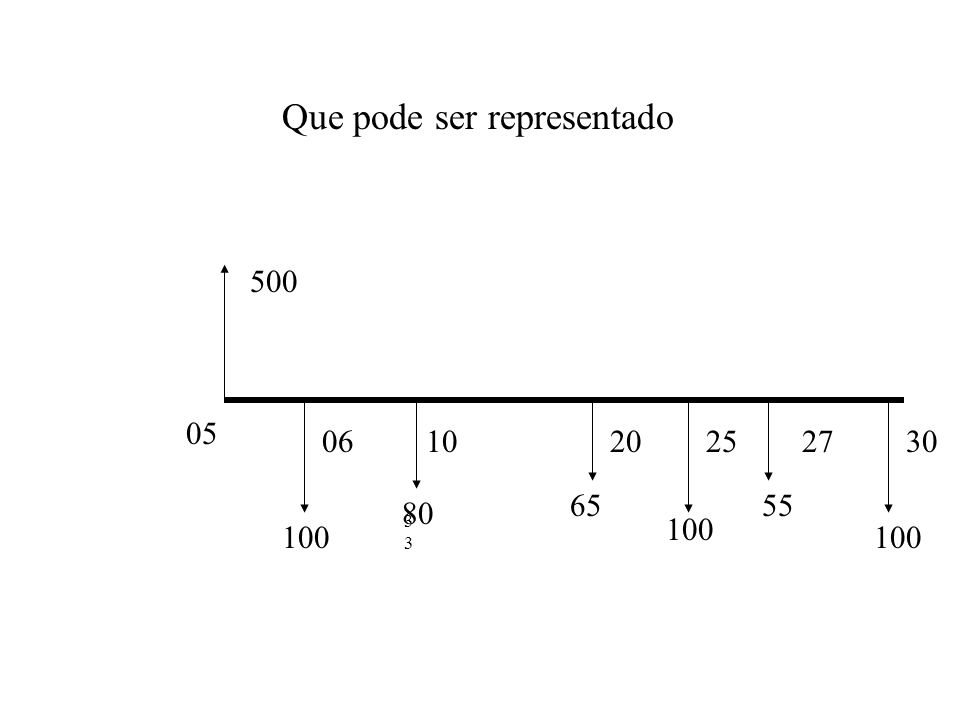

FLUXO DE CAIXA É um conjunto de entradas e saídas de dinheiro, que ocorre em um determinado período de tempo. Dia Histórico Entrada Saída Saldo 05 Rec. Salário 500 - 06 Luz/Feira 100 400 10 Aluguel 80 320 20 Escola 65 255 25 Prestações 155 27 Desp.Gerais 55 30 Poupança

18

Que pode ser representado

500 05 06 10 20 25 27 30 65 55 80 33 100 100 100

19

REPRESENTAÇÃO FLUXO DE CAIXA

F

20

ACRÉSCIMOS São calculados sempre que se quer atualizar preços de bens ou de serviços, calcular preços de venda a partir dos preços de custo de mercadorias…. Chamando de P o preço inicial ou valor inicial que deve ser acrescido e de i a taxa (unitária) de acréscimo, o acréscimo (ou porcentual) ΔP será a fração (centésimos) calculada sobre P , isto é: ΔP = P i O valor acrescido ou valor final será a soma do acréscimo com o valor inicial F = P + ΔP

de acréscimo, o acréscimo (ou porcentual) ΔP será a fração (centésimos) calculada sobre P , isto é: ΔP = P i. O valor acrescido ou valor final será a soma do acréscimo com o valor inicial. F = P + ΔP.")

21

3- Por quanto deverei vender um artigo que custou UM 1

3- Por quanto deverei vender um artigo que custou UM 1.000,00 para obter um lucro de 20%?

22

4 -Um comerciante vende suas mercadorias com acréscimo de 20% sobre o preço de custo. Qual foi o preço de custo de uma mercadoria que vendeu por R$ 300,00 ?

23

5- Um funcionário recebe um salário-base de R$ 1. 200,00

5- Um funcionário recebe um salário-base de R$ 1.200,00. Tem um adicional de 20% de acréscimo para responder pela chefia e outro adicional de tempo de serviço correspondente a 5%, ambos calculados sobre o salário base. Quanto recebe ao todo?

24

6- O preço de fábrica de uma mercadoria é de R$ 3,50

6- O preço de fábrica de uma mercadoria é de R$ 3,50. O revendedor deve acrescer 10% de imposto. Quando a mercadoria é comprada no varejo por um consumidor, seu preço final é acrescido de 20%. Calcular o preço no varejo e a taxa total de acréscimo sobre o preço de fábrica.

25

DESCONTOS Chamando de P o preço inicial ou valor inicial, de

o desconto concedido, de i a taxa de desconto e de P o preço final ou valor final descontando, tem-se: = P i P = Po (1 – i) ΔP

ΔP.")

26

7 –Em uma liquidação, várias mercadorias tiveram seus preços remarcados, depois de sofrer descontos em seus preços normais. Quanto se deve pagar por uma mercadoria de R$ 54,00, sujeita a um desconto de 15%? Qual o preço normal de uma mercadoria que, com desconto de 20%, está sendo oferecida por R$ 20,64? Qual a taxa de desconto que está sendo oferecido em uma mercadoria cujo preço foi remarcado de R$ 350,00 para R$ 290,50?

27

Solução:

28

8) Uma fábrica que tem preços tabelados para as suas mercadorias remarcou, com 30% de abatimento, as unidades que apresentavam defeitos de fabricação. Os revendedores que comprassem dez ou mais unidades teriam, ainda, 20% de abatimento sobre o preço remarcado. Um revendedor comprou doze unidades com defeito. Qual a taxa total de desconto que lhe foi feita? Quanto pagou se o total devido era de R$ 1.852,00 e se fossem considerados os preços tabelados?

29

Solução:

30

Taxa de lucro sobre o preço de custo e sobre o preço de venda

Quando se fala em taxa de lucro, imediatamente se pensa em taxa de lucro sobre o preço de custo. Muitas vezes é calculado a taxa de lucro sobre o preço de venda

31

9)Um comerciante costuma vender suas mercadorias com lucro de 40% sobre o preço de custo.

a) Qual o lucro que terá pela venda de um artigo pelo qual pagou R$ 152,00? b) Qual será o pre;o de venda desse artigo? c) Qual a taxa de lucro sobre o preço de venda que terá esse comerciante?

Qual o lucro que terá pela venda de um artigo pelo qual pagou R$ 152,00 b) Qual será o pre;o de venda desse artigo c) Qual a taxa de lucro sobre o preço de venda que terá esse comerciante")

32

Solução

33

FATORES DE PRODUÇÃO x REMUNERAÇÃO

Trabalho Salário Capac. Adm. Lucro Capital Juros

34

CONCEITO - JUROS - Custo do capital - Pagamento pela oportunidade de dispor de um capital durante determinado tempo - Quando situações econômicas são investigadas, as quantias em DINHEIRO envolvidas são sempre relacionadas com o TEMPO - As operações envolvendo dinheiro são referidas a uma DATA

35

NOTAÇÃO P = principal ou capital na data atual

F = valor futuro (montante final “n” períodos) J = valor do juros D = desconto A = série uniforme G = série gradiente n = número de períodos de juros i = taxa de juros (expresso na forma decimal)

J = valor do juros. D = desconto. A = série uniforme. G = série gradiente. n = número de períodos de juros. i = taxa de juros (expresso na forma decimal)")

36

Juros sempre se referem a uma unidade de tempo

Unidades de Medidas Juros sempre se referem a uma unidade de tempo Ex. 1% ao dia = 1% a.d. As taxas de juros podem ser explicitadas: • Percentual r = 1% a.d. • Unitária i = 0,01 a.d.

37

JUROS SIMPLES - Caracterização - Fórmulas - Cuidados

- Taxas Equivalentes - Juro exato e juro comercial - Método Hamburguês - Saldo médio

38

JUROS SIMPLES CARACTERIZAÇÃO

Apenas o Principal rende juros, isto é, os juros são diretamente proporcionais ao Capital emprestado FÓRMULAS J = i . P . n F = P + J F = P (1 + i.n) ou

ou.")

39

JUROS SIMPLES CUIDADOS

- A taxa de juros deve sempre ser transformada para o seu período de capitalização - A taxa de juros e o número de períodos de um investimento devem sempre ser expressos na mesma unidade de tempo (de preferência na unidade de tempo da taxa de juros)

")

40

1 - JUROS SIMPLES Os juros são sempre calculados sobre o Principal. Por exemplo, se tivermos UM 5.000,00 a 10% ao mês durante 5 períodos, teremos:

41

JUROS SIMPLES TAXAS EQUIVALENTES

Duas taxas são equivalentes se aplicadas a um Capital num mesmo intervalo de tempo (múltiplo do tempo das taxas) produzir juros iguais JURO EXATO Considera o ano civil com 365 (ou 366) dias e os meses com número real de dias JURO COMERCIAL Considera o ano comercial com 360 dias e os meses com 30 dias cada

produzir juros iguais. JURO EXATO. Considera o ano civil com 365 (ou 366) dias e os meses com número real de dias. JURO COMERCIAL. Considera o ano comercial com 360 dias e os meses com 30 dias cada.")

42

JUROS SIMPLES MÉTODO HAMBURGUÊS

Permite o cálculo dos juros produzidos por capitais durante prazos variados. É freqüentemente utilizado para o cálculo de juros sobre saldos devedores nos cheques especiais J = idP1n1 + idP2n2 + …….. + idPknk

43

Data Lcto Saldo NoDias NoDias x SD 03 - C 04 5.000D 10 10.000D 20 9.000 C 25 5.000 D 30 C

44

Considerando juros de 15% a. m.,

45

SALDO MÉDIO É o resultado da soma dos saldos diários dividido pelo número de dias de observação

46

TAXAS PROPORCIONAIS Duas taxas são proporcionais quando obedecem a relação de proporcionalidade. INTERVALO ENTRE DATAS É calculado, utilizando o tempo exato. Tem tabela específica. Contam-se os dias corridos. Qual o tempo entre 18/04 e 03/11?

47

EQUAÇÃO DE EQUIVALÊNCIA (VALORES DATADOS)

Dinheiro tem valor no tempo. Dois conjuntos de pagamentos são equivalentes, a uma taxa de juros, se os valores datados dos conjuntos, em qualquer data comum (data focal), forem iguais.

, forem iguais.")

48

Ex. 3 - O Sr. J deve UM 500 vencíveis em 4 meses e UM 700 vencíveis em 9 meses. Qual o pagamento único a)agora b) em 6 meses c) em 1 ano, que irá liquidar essas obrigações se o dinheiro vale 11% aa?

agora. b) em 6 meses. c) em 1 ano, que irá liquidar essas obrigações se o dinheiro vale 11% aa")

49

4 9 Ex. 3

50

PAGAMENTOS PARCIAIS São pagamentos liquidados durante o prazo de validade. Deve-se determinar o saldo no vencimento. Regra do comerciante: levar a dívida e os pagamentos (com juros) até a data final. Saldo é a diferença entre ambos.

até a data final. Saldo é a diferença entre ambos.")

51

Ex. 4 - O Sr R tomou emprestado UM 1000 em 15 de janeiro a 16% aa.

Ele pagou UM 350 em 12 de abril; UM 20 em 10 de agosto e UM 400 em 03 de outubro. Qual é o saldo devido em 1o de dezembro do mesmo ano

52

1.000 15/01 12/04 10/08 03/10 01/12 F F =

53

DESCONTO SIMPLES É o abatimento que se faz em uma dívida, quando ela é paga antecipadamente São exemplos notas promissórias, letras de câmbio e duplicatas Desconto Racional (“por dentro”) Nesta operação o desconto é calculado sobre o valor atual (Principal) ou valor no dia do pagamento. D = F - P ou

Nesta operação o desconto é calculado sobre o valor atual (Principal) ou valor no dia do pagamento. D = F - P. ou.")

54

Ex. 5 - Calcular o desconto racional simples à taxa de 12 % aa para uma antecipação de 2 meses para quitação de um título com valor nominal de UM ,00

55

Ex. 6 Calcular o desconto simples por dentro, à taxa de 10,8% ao ano, para uma antecipação de 5 meses e 20 dias na quitação de um título com valor nominal de UM ,00

56

Desconto Comercial (“por fora”) = Bancário

Nesta operação o desconto é calculado sobre o valor nominal (montante) ou valor do título D = F . i . n

ou valor do título. D = F . i . n.")

57

Ex. 7 - Idem ao Ex. 5, pára desconto comercial simples

58

TAXAS DE JUROS IMPLÍCITAS

No desconto bancário, as empresas recebem como capital inicial o valor atual dos títulos descontados. Para determinar o valor da taxa efetiva de juros pagos pela empresa, ela deverá: a) Ignorar a taxa inicial das despesas bancárias (desconto bancário + taxas + impostos + ...); b) Considerar o total das despesas bancárias (desconto bancário + taxas + impostos + ...); c) Utilizar o líquido recebido; d) Determinar o custo do dinheiro achando a taxa “i”.

Ignorar a taxa inicial das despesas bancárias (desconto bancário + taxas + impostos + ...); b) Considerar o total das despesas bancárias (desconto bancário + taxas + impostos + ...); c) Utilizar o líquido recebido; d) Determinar o custo do dinheiro achando a taxa i .")

59

Ex.8 - Uma empresa descontou um título de UM 800,00, vencível em 14/10, descontando em 23/08 num banco que cobra taxa de desconto bancário de 2% a.m., mais 5,00 de taxa de cobrança e mais 0,2% de comissão de serviços e 0,1% a.m. de I.O.C. Determinar o custo real do dinheiro para a empresa.

60

TAXA MÉDIA Para calcularmos a taxa média, é necessário calcular a média ponderada dos descontos, através do prazo e valores nominais dos títulos apresentados para desconto, isto é:

61

Ex.9 - Calcular a taxa média correspondente aos descontos bancários dos títulos:

Valor Nominal UM 250,00 vcto 4m taxa 5%a.m. Valor Nominal UM 400,00 vcto 3m taxa 4%a.m. Valor Nominal UM 800,00 vcto 5m taxa 7%a.m.

62

PERÍODO / VENCIMENTO MÉDIO

Também e determinada pela média ponderada dos descontos bancários, através das taxas e valores nominais dos títulos. Ex. 10:Calcular o vencimento médio referente ao desconto bancário dos títulos do ex. anterior

63

DESCONTO BANCÁRIO Do exemplo anterior:

64

HP 12 C++ - INTRODUÇÃO ON - liga e desliga a calculadora g - tecla de prefixo abaixo(função em dourado) f tecla de prefixo acima (função em azul) OBS: o nº de casas decimais no visor pode ser controlado apertando a tecla f e o nº de casas desejado CHS (change sign = troca de sinal) (+/-) CLx – apaga o conteúdo do registrador x STO – (Store=Armazenamento) RCL ( Recol= Recuperar)

OBS: o nº de casas decimais no visor pode ser controlado apertando a tecla f e o nº de casas desejado. CHS (change sign = troca de sinal) (+/-) CLx – apaga o conteúdo do registrador x. STO – (Store=Armazenamento) RCL ( Recol= Recuperar)")

65

USO DA HP 12 C++ Utiliza o sistema RPG (Reserve Polist Notation)

Para se efetuar cálculos: Introduza o primeiro número Pressione ENTER para separar o segundo número do primeiro Introduza o segundo número Pressione a tecla da operação desejada(+, -, *, :)

")

66

Aplicação da HP 12 C em Juros Simples

Teclas financeiras n - Período i Taxa (sempre expressa em termos percentuais) PV - Principal ou valor presente (Present Value) – P FV - Montante ou valor futuro (Future Value) – F Para utilização da HP, precisamos usar a convenção de sinais – colocar menos (-) quando for saída de caixa, simplesmente apertando a tecla CHS

PV - Principal ou valor presente (Present Value) – P. FV - Montante ou valor futuro (Future Value) – F. Para utilização da HP, precisamos usar a convenção de sinais – colocar menos (-) quando for saída de caixa, simplesmente apertando a tecla CHS.")

67

A utilização da HP 12 C para cálculo de juros

Simples é bastante limitada (Montante e Juros) Cuidados : Introdução do período em dias taxa de juros expressa em termos anuais Rotina:1 -Limpar os reg. financeiros –f CLEAR FIN 2 –Introduzir o período em dias – tecla n 3 – Introduzir a taxa de juros anual – tecla i 4 – Introduzir o principal – CHS PV 5 – Pressionar f INT p/ obter os juros 6 – Pressionar + para obter o Montante

Cuidados : Introdução do período em dias. taxa de juros expressa em termos anuais. Rotina:1 -Limpar os reg. financeiros –f CLEAR FIN. 2 –Introduzir o período em dias – tecla n. 3 – Introduzir a taxa de juros anual – tecla i. 4 – Introduzir o principal – CHS PV. 5 – Pressionar f INT p/ obter os juros. 6 – Pressionar + para obter o Montante.")

68

Ex. 11- Um aplicador investiu UM 2

Ex. 11- Um aplicador investiu UM 2.800,00 a uma taxa de juros simples de 1 % a.m. pelo período de 2 meses. Qual a seqüência de operações p/ determinar montante?

69

Funções Calendário (Tempo)

DIA – MÊS – ANO Pressionar g D.MY Coloca-se os dois dígitos do dia, pressiona-se a tecla do ponto decimal, introduzindo-se os dois dígitos e os quatro do ano MÊS – DIA – ANO Pressionar g M.DY

70

Cálculo do Número de Dias entre Datas

a) Introduzir a data mais antiga e ENTER b) Introduzir a data mais recente e g DYS Ex. Calcular o número de dias entre 16 de setembro de 1965 e 31 de outubro de 2001 g D.MY ENTER g DYS =

Introduzir a data mais antiga e ENTER. b) Introduzir a data mais recente e g DYS. Ex. Calcular o número de dias entre 16 de setembro de 1965 e 31 de outubro de g D.MY ENTER g DYS =")

71

Cálculo de datas futuras e passadas

Para determinar a data e o dia, tendo decorrido um certo número de dias, a partir de uma determinada data, os passos são: Introduzir a data fornecida e pressionar ENTER Introduzir o número de dias Se a data é passada, pressionar CHS Pressionar g DATE Ex. Qual a daqui a 123 dias a partir de 18/06/2004 ?

72

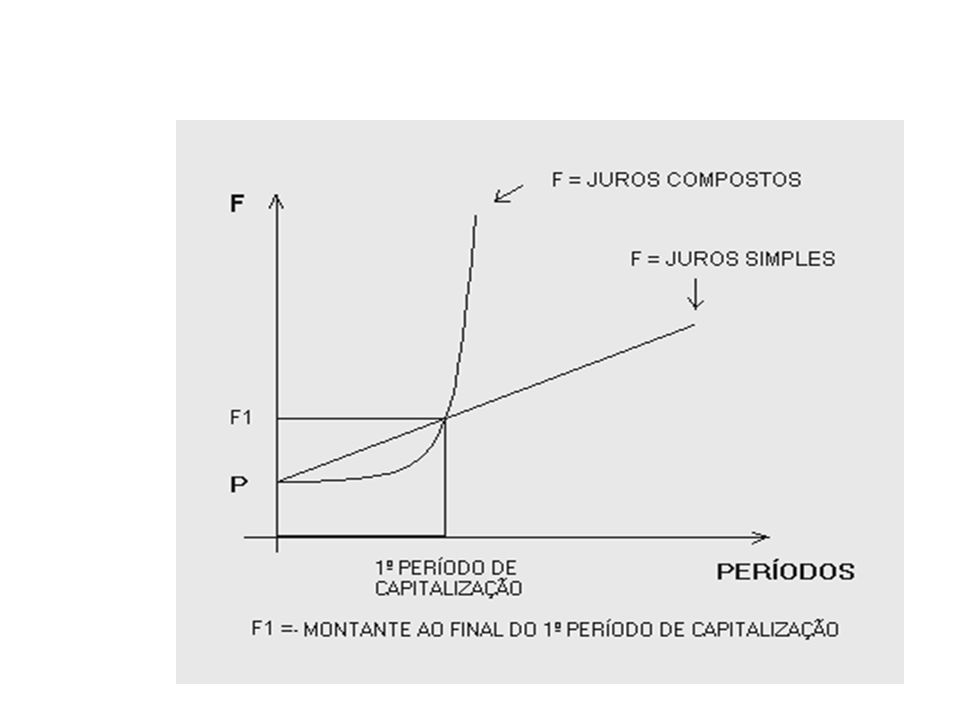

JUROS COMPOSTOS Após cada período de capitalização, os juros são incorporados ao Principal e passam a render juros também ou

73

Ex. 1 - Um 5.000,00 a 10% am, 5 meses P Juros Montante F - 1 2 3 4 5

74

DESCONTO COMPOSTO É o abatimento que se faz em uma dívida, quando ela é paga antecipadamente São exemplos notas promissórias, letras de câmbio e duplicatas Desconto Racional (“por dentro”) Nesta operação o desconto é calculado sobre o valor atual (principal) ou valor no dia do pagamento D = F - P

Nesta operação o desconto é calculado sobre o valor atual (principal) ou valor no dia do pagamento. D = F - P.")

75

Ex. 2: Um título de foi descontado 3 meses antes do seu vencimento a taxa de 2% ao mês. Quanto foi depositado sob o critério do desconto racional composto?

76

Ex. 3: Sabendo que o desconto racional composto de uma nota promissória com valor nominal de foi de 1.269, qual o prazo de antecipação do resgate, considerando uma taxa de 5% ao mês?

77

Tabela 1 Período (dias) Juros Simples F = P(1+i.n) Juros Compostos F=P(1+i)n 5 1.016,67 1.016,01 15 1.050,00 1.048,81 25 1.083,33 1.082,66 30 1.100,00 60 1.200,00 1.210,00 90 1.300,00 1.331,00

79

OBS.: Ao se dispor a emprestar um dinheiro, o detentos do capital, deve atentar aos seguintes itens:

- Risco - probabilidade de não resgatar o dinheiro; -Despesas - despesas operacionais / contratuais e tributárias; -Inflação - perda do poder aquisitivo da moeda; - Ganho - conforme as demais oportunidades de investimento.

80

FLUXO DE CAIXA - Visualização de receitas e despesas que ocorrem em instantes diferentes do tempo - Representação: (receitas) 2 5 1 3 4 6 (despesas)

(despesas)")

81

FLUXO DE CAIXA - Série Uniforme (A): 1 n

: 1 n")

82

- Série Gradiente (G): 1 2 3 n G 2G (n - 1)G

: n G 2G (n - 1)G")

83

RELAÇÕES DE EQUIVALÊNCIA

- Notação -Relação entre “P” e “F” - Períodos não inteiros - Relação entre “F” e “A” -Relação entre “P” e “A” - Séries Perpétuas - Relações com a série Gradiente - Séries antecipadas

84

NOTAÇÃO - (F / P ; i ; n) = Dado P achar F

- (P / F ; i ; n) = Dado F achar P - (A / P ; i ; n) = Dado P achar A - (P / A ; i ; n) = Dado A achar P - (A / F ; i ; n) = Dado F achar A - (F / A ; i ; n) = Dado A achar F a uma taxa “i” em “n” períodos

= Dado F achar P. - (A / P ; i ; n) = Dado P achar A. - (P / A ; i ; n) = Dado A achar P. - (A / F ; i ; n) = Dado F achar A. - (F / A ; i ; n) = Dado A achar F. a uma taxa i em n períodos.")

85

RELAÇÃO ENTRE P e F OBJETIVO

- Transformar Valor Presente (P) em Valor Futuro (F) e vice-versa FÓRMULAS ou ou

em Valor Futuro (F) e vice-versa. FÓRMULAS. ou. ou.")

86

Ex. 4:Uma aplicação rende 5%am. Se aplicarmos UM 1

Ex. 4:Uma aplicação rende 5%am. Se aplicarmos UM hoje, quanto terei daqui a 3 meses? A) fórmula b)tabela

fórmula. b)tabela.")

87

Ex.5 - Se desejo ter um capital de UM 5000 daqui a 2 meses, quanto deverei depositar hoje, se os juros são de 2% ao mês?

88

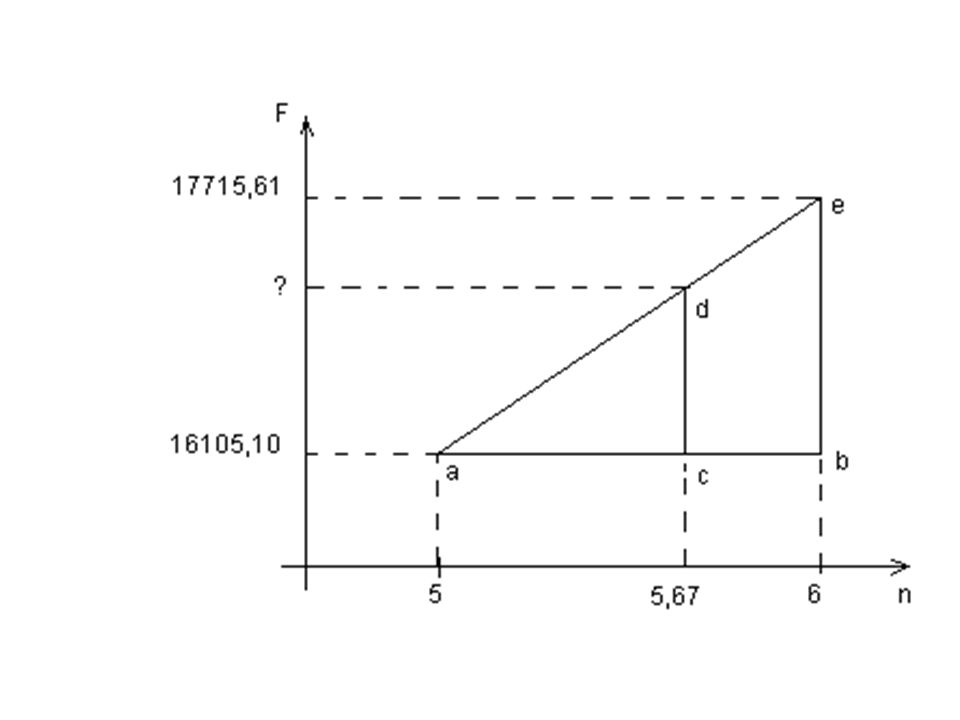

PERÍODOS NÃO INTEIROS As transformações de Fluxos de Caixa envolvendo períodos não inteiros podem ser feitas de duas maneiras: - CONVENÇÃO LINEAR resultado é obtido por interpolação (regra de três) - CONVENÇÃO EXPONENCIAL resultado é obtido utilizando-se expoentes fracionários

- CONVENÇÃO EXPONENCIAL. resultado é obtido utilizando-se expoentes fracionários.")

89

Ex. 6 - Qual o montante que será recebido pela aplicação de UM 10

Ex.6 - Qual o montante que será recebido pela aplicação de UM durante 5 meses e 20 dias, considerando uma taxa de 10% ao mês - exponencial e linear.

91

USO DA HP 12 C++ (juros compostos)

Utiliza-se as mesmas teclas JS Cuidado – acesso anúncio “c” no visor – apertar teclas STO EXX Este anúncio faz com que seja adotado, na parte fracionária do período o regime de capitalização composta.

92

Exemplo 7: Quanto deverá receber uma pessoa que empresta UM 5

Exemplo 7: Quanto deverá receber uma pessoa que empresta UM 5.000,00 por 8 meses, a taxa de 10% ao mês? f FIN 5.000 CHS PV 8 n 10 i FV ,94

93

Ex. 8: Determinar o montante produzido pela aplicação de UM 1

Ex. 8: Determinar o montante produzido pela aplicação de UM durante 75 dias a uma taxa de 1,7 % ao mês? Ex. 9: Em que período uma aplicação de UM produz um montante de UM a uma taxa de 2 % ao mês? Ex. 10- Idem para um montante de UM 1.206,98

94

RELAÇÃO ENTRE P e A OBJETIVO

- Obter o Valor Presente (P) equivalente a Série Uniforme (A) e vice-versa FÓRMULAS ou ou

equivalente a Série Uniforme (A) e vice-versa. FÓRMULAS. ou. ou.")

95

Ex. 11 - Um objeto custa a vista UM 4. 000

Ex.11 - Um objeto custa a vista UM Qual o valor da prestação se der uma entrada de UM e o restante financiar em 4 vezes a juros de 5% ao mês?

96

Ex. 12 - Maria quer comprar uma TV que custa à vista UM 900

Ex.12 - Maria quer comprar uma TV que custa à vista UM 900. A loja também faz a opção de 4 prestações mensais (S/entrada) de UM 247,94. Qual a taxa de juros envolvida na transação?

de UM 247,94. Qual a taxa de juros envolvida na transação")

97

Quando a entrada é uma prestação

98

RELAÇÃO ENTRE P e A’ A’ no período zero

Caso de 1 entrada + 3 prestações

99

Ex. 13- Qual o valor da prestação de uma venda no valor de UM 100,00, em 3 pagamentos mensais e iguais, sendo o primeiro no ato da venda, a taxa de 2% ao mês?

100

Para trabalhar com séries antecipadas – g BEG

Uso da HP 12 C++ Para utilizar a HP tem-se a tecla PMT (Periodic Payment) que permite introduzir o valor periódico. Para trabalhar com séries antecipadas – g BEG Para séries postecipadas g END

que permite introduzir o valor periódico. Para trabalhar com séries antecipadas – g BEG. Para séries postecipadas g END.")

101

Exemplo: Calcular o montante produzido pela aplicação de UM 2

Exemplo: Calcular o montante produzido pela aplicação de UM durante 7 meses a uma taxa de 1,5% ao mês, sabendo que a aplicação é realizada no final de cada mês.

102

RELAÇÃO ENTRE “F e A”

103

RELAÇÃO ENTRE F e A OBJETIVO

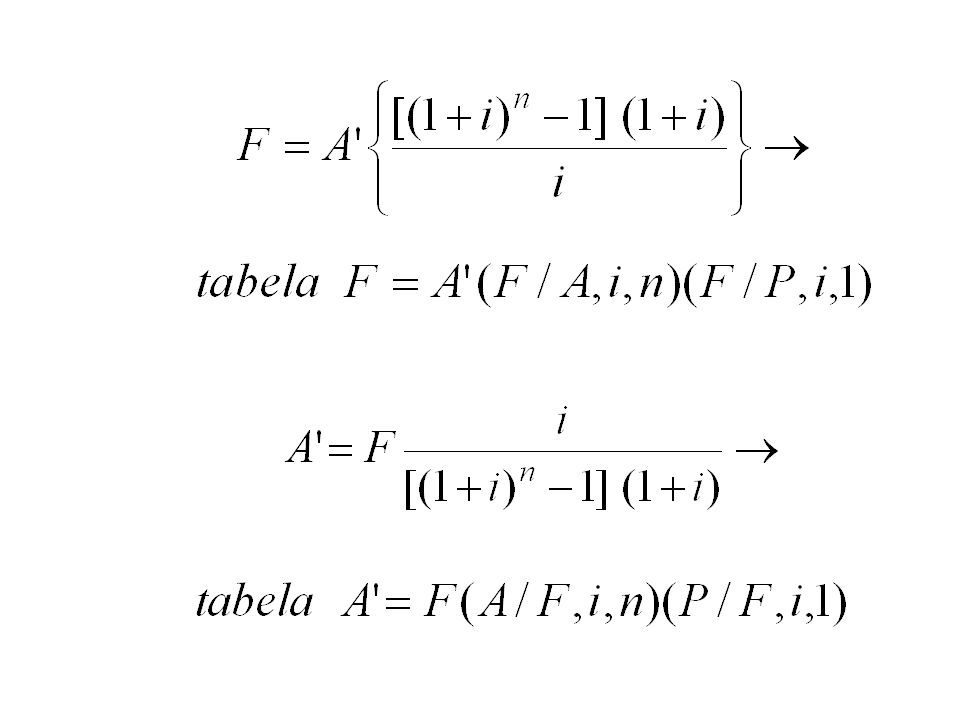

- Obter um Montante (F) equivalente a uma Série Uniforme (A) e vice-versa FÓRMULAS ou ou

equivalente a uma Série Uniforme (A) e vice-versa. FÓRMULAS. ou. ou.")

104

Ex. 15- Um objeto é pago em 5 prestações mensais de UM 100,00

Ex.15- Um objeto é pago em 5 prestações mensais de UM 100,00. Qual seria o valor, caso se deseja pagá-lo no final de 5 meses a 5% ao mês?

105

OBS.: No caso de depósitos regulares,a partir de hoje até um período n - 1, para uma retirada futura em n, onde se relaciona uma série antecipada A’ com um valor futuro F. Relacionamento entre F e A’, onde A’ é uma antecipação. F 1 n n - 1 A’

107

Ex.16 Para viajar daqui a 6 meses, preciso depositar mensalmente(6 parcelas) uma quantia a partir de hoje para retirar UM no ato da viagem. Qual o valor destes depósitos, se o fundo onde deposito paga 2% ao mês?

108

SÉRIES PERPÉTUAS Caso de aposentadoria / mensalidades

A Série Uniforme “A” é muito grande Ex. 9 Qual o valor a ser depositado hoje, para fazer retiradas perpétuas mensais de UM 500,00, se os juros são de 2% ao mês

109

RELAÇÕES ENVOLVENDO SÉRIE GRADIENTE

São séries envolvendo depósitos / retiradas periódicas crescentes a partir do 2º período.

110

Ex. 17

111

OBS.: Como os valores de G / P e G / A, não constam na tabela, para achá-los, simplesmente faz-se o inverso, isto é,

112

TAXAS DE JUROS - Taxa Nominal e Taxa Efetiva

- Conversão de Taxa Nominal em Efetiva - Taxas Cobradas Antecipadamente - Taxa Interna de Retorno (TIR) - Taxa Mínima de Atratividade (TMA)

- Taxa Mínima de Atratividade (TMA)")

113

TAXA NOMINAL E TAXA EFETIVA

- Título rende 60% a.a., com capitalização mensal rende 5% a.m. - Título rende 5% a.m % aa CONCLUSÃO Para que uma taxa de juros seja considerada efetiva é necessário que o período referido na taxa coincida com o período de capitalização, caso contrário a taxa é dita nominal.

114

TAXA NOMINAL E TAXA EFETIVA

FÓRMULAS m = número de capitalizações a acumular i = taxa no período Ex.: 8% a.b. Nominal % a.a. Efetiva % a.a.

115

CONVERSÃO DE TAXA NOMINAL EM EFETIVA

Sejam: - r = taxa nominal capitalizada m vezes por período - i = taxa efetiva por período - P = principal a taxa nominal - F = valor futuro após um período Então:

116

Ex. 1- Um capital de UM 2500 é aplicado a taxa nominal de 90% ao ano com capitalização semestral.

a) Qual o montante após um ano de aplicação b) Calcular a taxa efetiva

Qual o montante após um ano de aplicação. b) Calcular a taxa efetiva.")

117

CONVERSÃO ENTRE TAXAS

118

Ex.2 - Qual a taxa efetiva mensal de 24% ao ano com capitalização semestral?

119

TAXAS COBRADAS ANTECIPADAMENTE

Um dos artifícios utilizados pelos agentes financeiros, para encobrir taxas de juros mais altas, é cobrar antecipadamente os juros. Ex. Calcule a taxa efetiva mensal de juros referente a um empréstimo com prazo de 2 meses, sabendo-se que é cobrado antecipadamente uma taxa de 10%

120

TAXA INTERNA DE RETORNO (TIR)

É a taxa para a qual o valor presente do fluxo de caixa é nulo, ou seja, as receitas são iguais às despesas. (receitas) (despesas)

(despesas)")

121

Ex.3- É realizada uma compra de UM 890,36 a ser paga em 5 prestações mensais de UM 200. Qual a taxa de juros?

122

REGRAS 1 - Arbitrar uma taxa e calcular o valor presente do fluxo. 2 - Se for positivo, aumentar o valor da taxa e recalcular. Se for negativo, diminuir o valor da taxa e recalcular. 3 - Repetir o passo 2 (dois) até se chegar a um valor presente tão próximo de zero quanto se queria.

até se chegar a um valor presente tão próximo de zero quanto se queria.")

123

USO DA HP p/ Cálculo da Taxa Interna de Retorno (TIR)

a) Pressionar tecla f CLEAR REG b) Introduzir o valor do fluxo de caixa CHS se negativo e então g CFo. Caso não existir fluxo de caixa inicial pressionar 0 g CFo c) Introduzir o montante do próximo valor e g CFj. Caso não existir 0 g CFj d) No caso do fluxo de caixa se repetir por mais de um período (n vezes) pressionar n g Nj e) Para achar i pressionar a tecla f IRR

Pressionar tecla f CLEAR REG. b) Introduzir o valor do fluxo de caixa CHS se negativo e então g CFo. Caso não existir fluxo de caixa inicial pressionar 0 g CFo. c) Introduzir o montante do próximo valor e g CFj. Caso não existir 0 g CFj. d) No caso do fluxo de caixa se repetir por mais de um período (n vezes) pressionar n g Nj. e) Para achar i pressionar a tecla f IRR.")

124

Exemplo: Calcular a TIR de um depósito de Um 1000 hoje, com retiradas de 400 no 4º período e 1500 no 11º período:

125

TAXA MÍNIMA DE ATRATIVIDADE (TMA)

É a taxa a partir da qual o investidor considera que está obtendo ganhos financeiros (ou lucro). TMA p/ Pessoas Físicas = Poupança

. TMA p/ Pessoas Físicas = Poupança.")

126

Ex. 4- Um investidor tem como opção, aplicar UM 1

Ex. 4- Um investidor tem como opção, aplicar UM e terá como retorno 6 parcelas de UM 200.; Se o dinheiro já está aplicado a 4%. É viável fazer a operação?

Apresentações semelhantes