Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Taxas Nívea Cordeiro 2012

2

A CF/88 cria a competência para instituir as taxas no art. 145, II: Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: [...] II – Taxas em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; [...] § 2º - As taxas não poderão ter base de cálculo própria de impostos.

3

As taxas estão definidas nos arts. 77 e 78 do CTN e tem como fato gerador o exercício regular do poder de polícia ou a utilização efetiva ou potencial de serviço público, específico e divisível, prestado ou colocado à disposição do contribuinte (art. 77 CTN).

..")

4

A taxa difere do imposto, pois ela (a taxa) tem como característica, na materialidade do seu fato gerador, a atuação estatal diretamente referida ao contribuinte, em forma de contraprestação de serviços.

tem como característica, na materialidade do seu fato gerador, a atuação estatal diretamente referida ao contribuinte, em forma de contraprestação de serviços.")

6

TÍTULO IV Taxas Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas.

7

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. Parágrafo único. Considera-se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder.

8

O Poder de Polícia é definido no art. 78 do CTN e é a atividade da administração pública que limita e disciplina direito, interesse ou liberdade em razão do interesse público, concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção, do mercado, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos (art. 78 CTN).

..")

9

Exemplos: a) todo cidadão é livre para estabelecer-se com uma indústria, não pode, entretanto, instalá-la em um bairro estritamente residencial. Essa limitação do direito de instalar a indústria pela administração pública, chama- se poder de polícia (polícia, no caso, refere-se à possibilidade de fiscalizar e autorizar determinada atividade, limitando-a em razão do interesse público, conforme art. 78 CTN)

.")

14

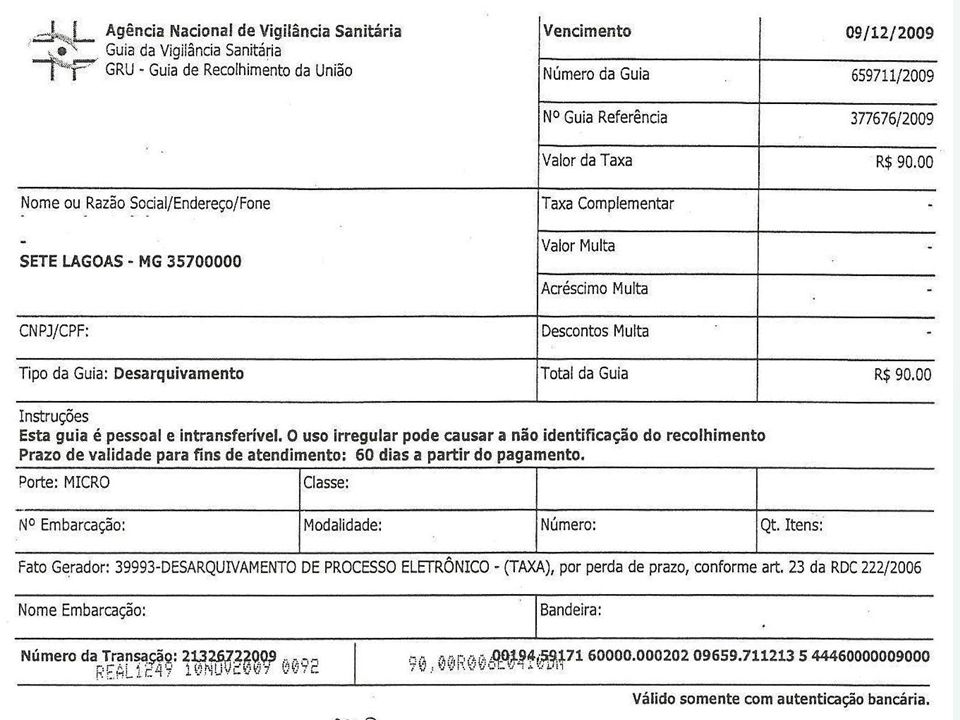

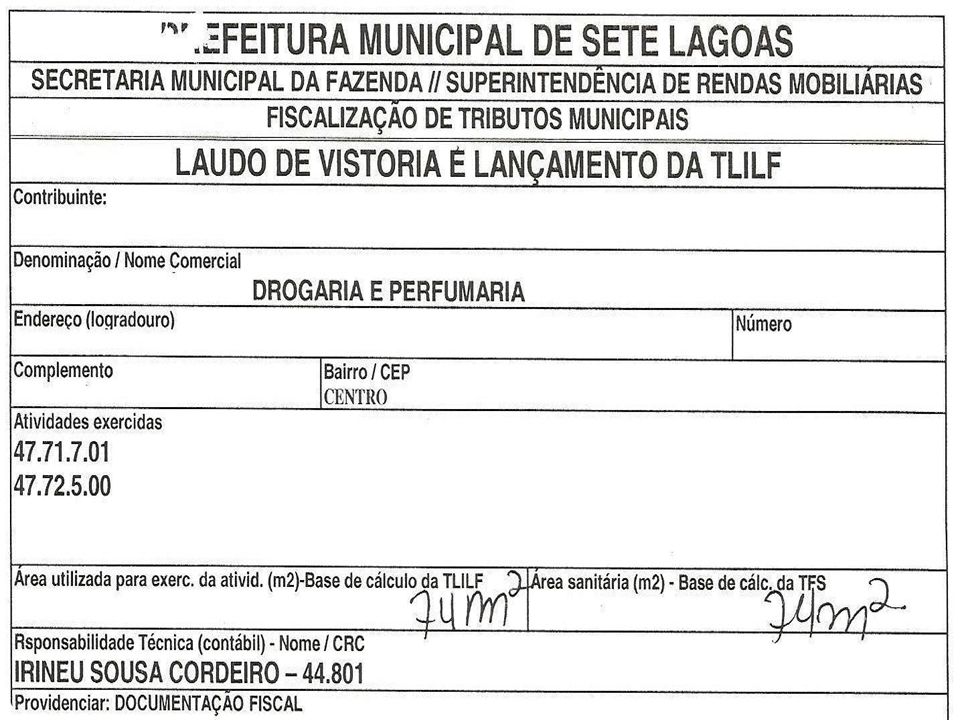

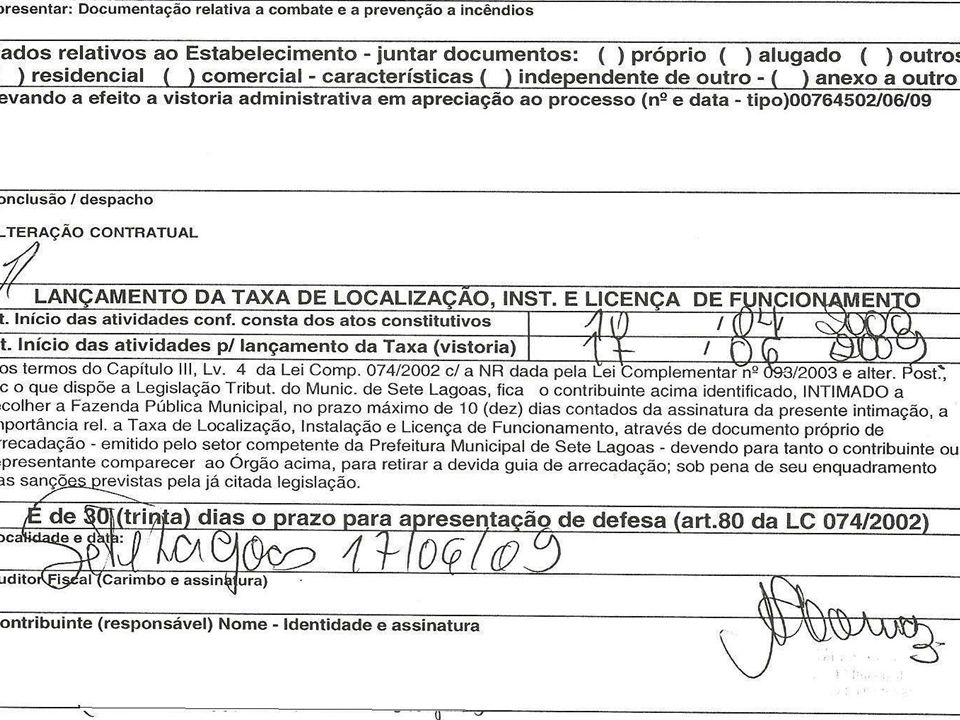

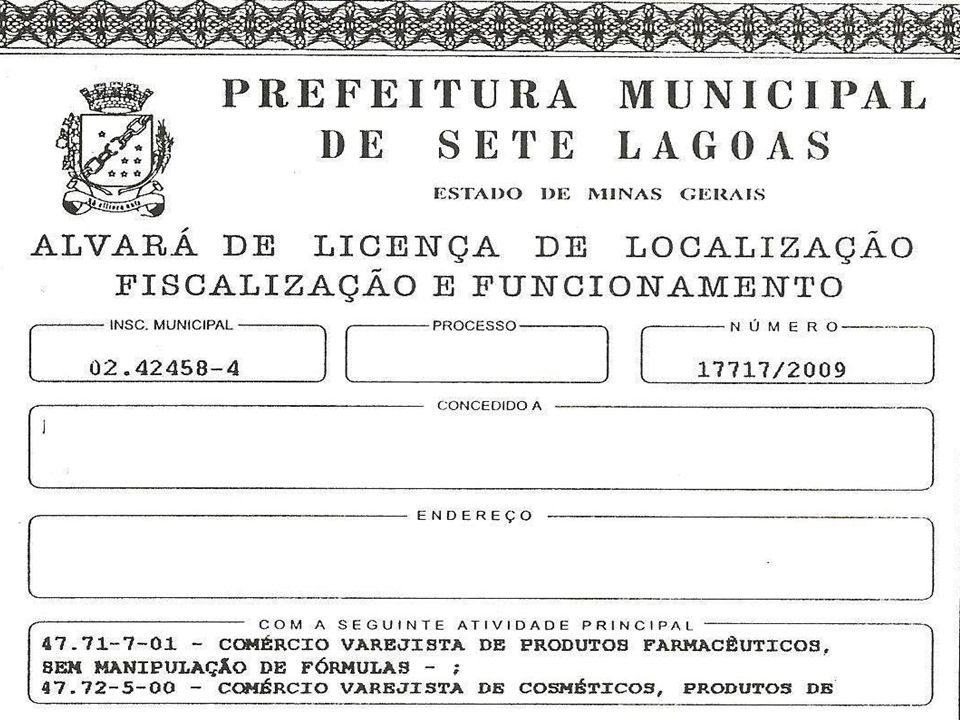

b) pelo serviço prestado pela administração pública de verificar as condições do local em que se pretende instalar uma indústria e por sua autorização para funcionamento paga- se uma taxa (Taxa de Fiscalização e Funcionamento); Taxa de conservação de estradas quando o serviço for prestado diretamente pelo Poder Público, cuja constitucionalidade está confirmada pela Súmula 348 do STF: É CONSTITUCIONAL A CRIAÇÃO DE TAXA DE CONSTRUÇÃO, CONSERVAÇÃO E MELHORAMENTO DE ESTRADAS. (Súmula 348 do STF)

.")

16

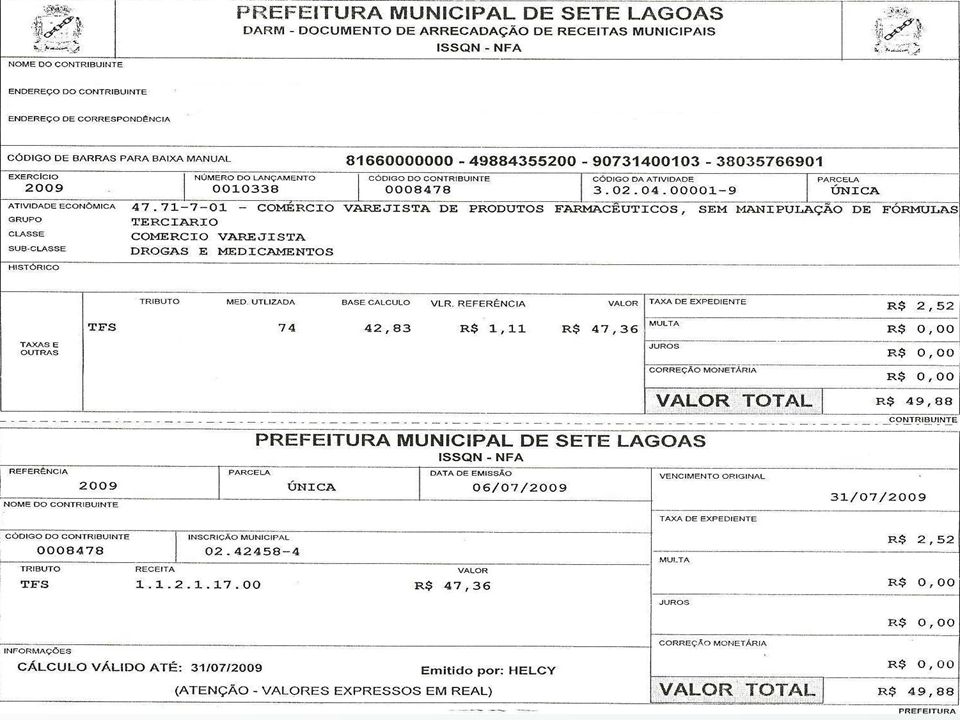

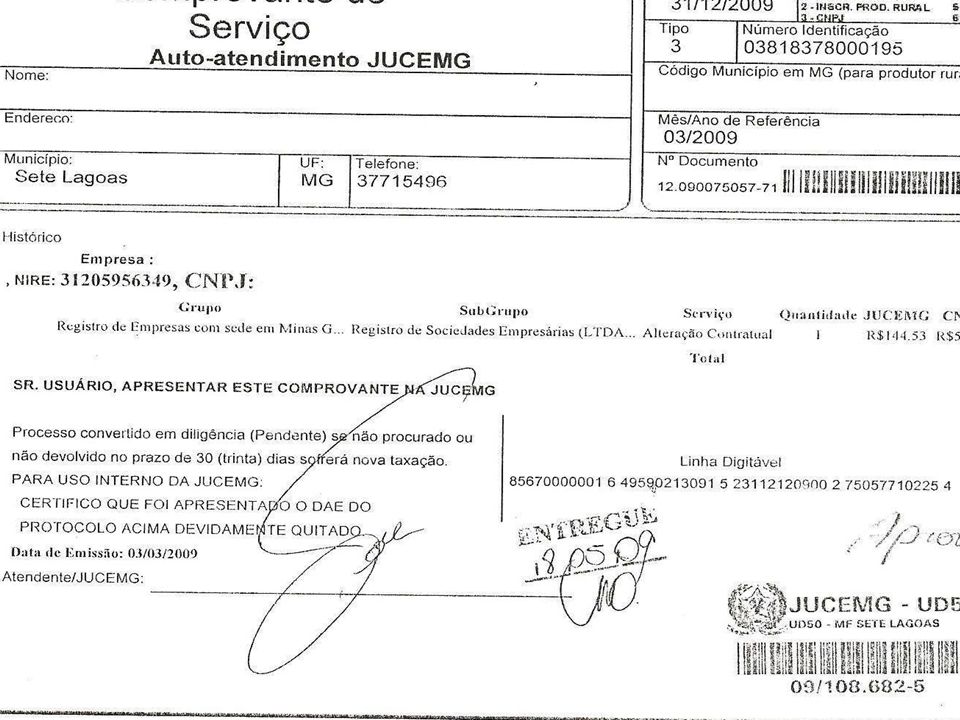

c) Outros exemplos de taxas cobradas pelo exercício regular do poder de polícia: - Taxa de Inspeção Sanitária; - Taxa de Obras em Logradouros Públicos (cobradas de empreiteiras que realizam obras públicas pelo controle do poder público no que diz respeito ao cumprimento do cronograma, das normas de segurança e outros detalhes contratuais); - Taxa para obtenção de porte de arma, passaporte, licença para construir, alvará etc.

Outros exemplos de taxas cobradas pelo exercício regular do poder de polícia: - Taxa de Inspeção Sanitária; - Taxa de Obras em Logradouros Públicos (cobradas de empreiteiras que realizam obras públicas pelo controle do poder público no que diz respeito ao cumprimento do cronograma, das normas de segurança e outros detalhes contratuais); - Taxa para obtenção de porte de arma, passaporte, licença para construir, alvará etc.")

17

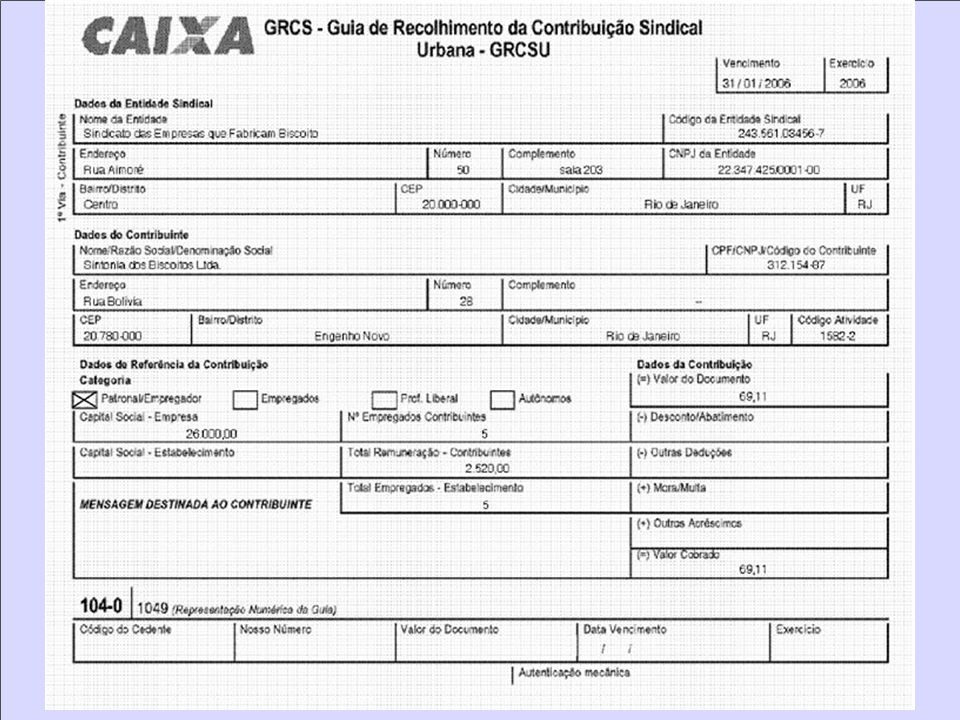

Observação: A taxa não pode ter base de cálculo ou fato gerador idênticos ao imposto, nem ser calculada em função do capital das empresas (ex.: contribuição sindical), conforme parágrafo único do art. 77 CTN e § 2º do art. 145 da CF/88. Exemplo: fica vedado à Prefeitura cobrar a taxa de licença, tomando como base de cálculo o valor venal do imóvel; a Junta Comercial não pode cobrar uma taxa levando em consideração o capital das empresas.

21

e….. Por fim….

22

Coisas de Adolescentes

23

Educação é tudo!!! Marcas de batom no banheiro....

24

Numa escola pública estava ocorrendo uma situação inusitada: Uma turma de meninas de 12 anos que usavam batom todos os dias removiam o excesso beijando o espelho do banheiro. O diretor andava bastante aborrecido, porque o zelador tinha um trabalho enorme para limpar o espelho ao final do dia.

25

Mas, como sempre, na tarde seguinte, lá estavam as mesmas marcas de batom... Um dia o diretor juntou o bando de meninas no banheiro, explicou pacientemente que era muito complicado limpar o espelho com todas aquelas marcas que elas faziam. Fez uma palestra de uma Hora.

26

No dia seguinte as marcas de batom no banheiro reapareceram. O diretor juntou o bando de meninas e o Zelador no banheiro, e pediu ao zelador para demonstrar a dificuldade do trabalho.

27

O zelador imediatamente pegou um pano,molhou no vaso sanitário e passou no espelho..........nunca mais apareceram marcas no espelho............

28

(Há professores... e há educadores...)

")

29

Taxas Nívea Cordeiro 2012

30

A CF/88 cria a competência para instituir as taxas no art. 145, II: Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: [...] II – Taxas em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; [...] § 2º - As taxas não poderão ter base de cálculo própria de impostos.

31

As taxas estão definidas nos arts. 77 e 78 do CTN e tem como fato gerador o exercício regular do poder de polícia ou a utilização efetiva ou potencial de serviço público, específico e divisível, prestado ou colocado à disposição do contribuinte (art. 77 CTN).

..")

32

A taxa difere do imposto, pois ela (a taxa) tem como característica, na materialidade do seu fato gerador, a atuação estatal diretamente referida ao contribuinte, em forma de contraprestação de serviços.

tem como característica, na materialidade do seu fato gerador, a atuação estatal diretamente referida ao contribuinte, em forma de contraprestação de serviços.")

34

TÍTULO IV Taxas Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas.

35

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. Parágrafo único. Considera-se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder.

36

O Poder de Polícia é definido no art. 78 do CTN e é a atividade da administração pública que limita e disciplina direito, interesse ou liberdade em razão do interesse público, concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção, do mercado, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos (art. 78 CTN).

..")

37

Boa noite para vocês…

38

O art. 79 de CTN explica o que vem a ser serviços públicos: Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se: I - utilizados pelo contribuinte: a) efetivamente, quando por ele usufruídos a qualquer título; b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas; III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários.

efetivamente, quando por ele usufruídos a qualquer título; b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas; III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários..")

39

Conforme preceitua o art. 79 do CTN, os serviços públicos, além de serem decorrentes de lei, para que sejam considerados taxa, deverão ser: a) utilizados pelo contribuinte, efetivamente ou potencialmente colocados à sua disposição; Ocorre quando o serviço de fato é utilizado pelo contribuinte. Exemplo: taxa de expedição de certidão (o Estado presta um serviço fornecendo a certidão, e o contribuinte recebe diretamente ou usufrui dos serviços prestados pelo Estado).

utilizados pelo contribuinte, efetivamente ou potencialmente colocados à sua disposição; Ocorre quando o serviço de fato é utilizado pelo contribuinte. Exemplo: taxa de expedição de certidão (o Estado presta um serviço fornecendo a certidão, e o contribuinte recebe diretamente ou usufrui dos serviços prestados pelo Estado)..")

41

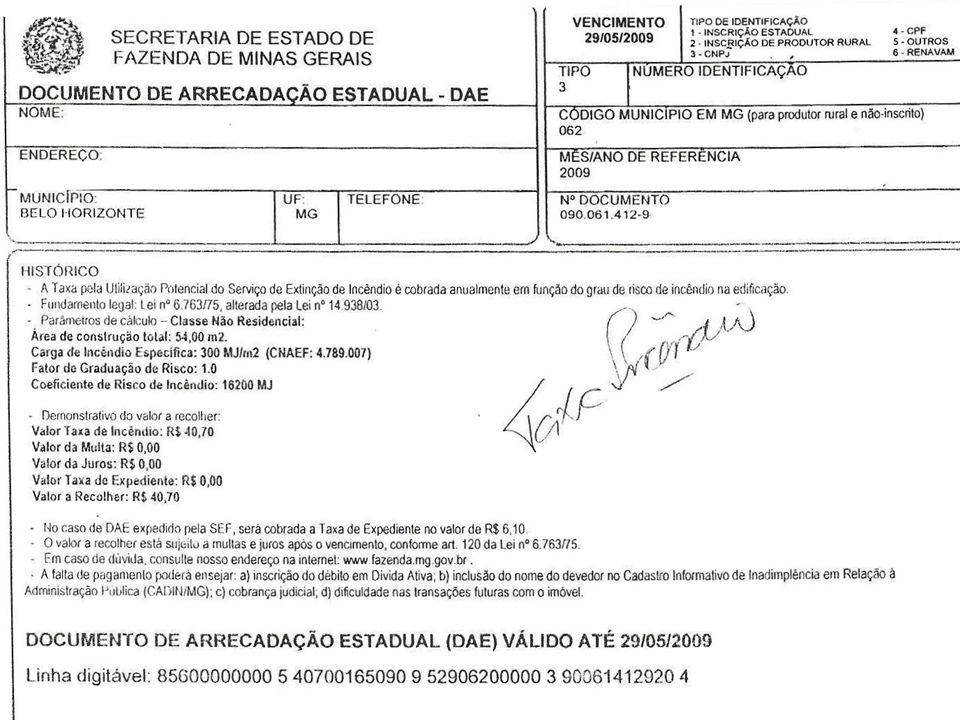

Ainda, sem ser utilizado efetivamente pelo contribuinte, o serviço deverá ser potencialmente colocado à sua disposição; se o serviço for de utilização compulsória, poderá ser objeto da cobrança de taxa. Exemplo: é o caso de uma rua possuir serviço de esgoto, e um dos moradores não o utilizar porque possui fossa particular. Logo, a taxa de esgoto poderá ser-lhe cobrada, uma vez que está potencialmente colocada à sua disposição e é de uso obrigatório. Outro exemplo: o fato de um proprietário de um imóvel nunca ter efetivamente utilizado o serviço do Corpo de Bombeiros, não dispensa o pagamento da taxa de incêndio, já que o serviço foi colocado à sua disposição; custas judiciais, coleta de lixo.

43

b) deverão ser específicos. Isto é, em oposição a genérico e indivisível, ou seja, suscetível de utilização separada e individualmente. Quando puderem ser destacados em unidades autônomas de atuação da administração. Exemplo: a existência do Corpo de Bombeiros para o risco potencial de fogo; dessa forma o contribuinte sabe exatamente por qual atividade estatal específica ele está pagando o tributo. Conforme preceitua o art. 79 do CTN, os serviços públicos, além de serem decorrentes de lei, para que sejam considerados taxa, deverão ser:

44

c) divisíveis, com condições de utilização separadamente, a cada um dos usuários ou contribuintes. Dessa conceituação decorre que o STF decidiu pela inconstitucionalidade de taxas cobradas pelo serviço de iluminação pública por municípios, em virtude de o serviço ser inespecífico, não mensurável, indivisível e insuscetível de utilização separadamente pelos usuários, conforme Súmula 670 do STF: O SERVIÇO DE ILUMINAÇÃO PÚBLICA NÃO PODE SER REMUNERADO MEDIANTE TAXA. Conforme preceitua o art. 79 do CTN, os serviços públicos, além de serem decorrentes de lei, para que sejam considerados taxa, deverão ser:

45

Observação: No tocante ao serviço de iluminação pública, é importante salientar que foi aprovada em 20/12/2002, a EC nº 39, que criou o art. 149-A da CF/88 e seu parágrafo único, que autorizam a cobrança, pelos Municípios e DF, de contribuição para o custeio deste serviço público:

46

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002)(Incluído pela Emenda Constitucional nº 39, de 2002) Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)(Incluído pela Emenda Constitucional nº 39, de 2002) Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002)(Incluído pela Emenda Constitucional nº 39, de 2002) Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)(Incluído pela Emenda Constitucional nº 39, de 2002)

(Incluído pela Emenda Constitucional nº 39, de 2002) Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)(Incluído pela Emenda Constitucional nº 39, de 2002) Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002)(Incluído pela Emenda Constitucional nº 39, de 2002) Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)(Incluído pela Emenda Constitucional nº 39, de 2002).")

47

Art. 80. Para efeito de instituição e cobrança de taxas, consideram-se compreendidas no âmbito das atribuições da União, dos Estados, do Distrito Federal ou dos Municípios, aquelas que, segundo a Constituição Federal, as Constituições dos Estados, as Leis Orgânicas do Distrito Federal e dos Municípios e a legislação com elas compatível, competem a cada uma dessas pessoas de direito público. Como as taxas podem ser instituídas por qualquer das quatro pessoas jurídicas de direito público, o legislador define no art. 80 do CTN as atribuições de cada uma:

48

Observação: Não podemos confundir taxa com tarifa (ou preço de serviço público), como prevê a Súmula 545 do STF:

, como prevê a Súmula 545 do STF:")

49

Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu. Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu.

50

Assim, enquanto a taxa cria apenas uma relação jurídica do Poder Público para com o usuário, os preços públicos ou tarifas criam duas relações jurídicas: do Poder Público para com a concessionária ou permissionária do serviço público e destas com o usuário. Veja o quadro a seguir:

51

TAXAPREÇO PÚBLICO (TARIFA) Regime jurídico tributário (legal);Regime jurídico contratual; Regime jurídico de direito público;Regime jurídico de direito privado; Compulsoriedade, não havendo autonomia de vontade; Decorre de autonomia de vontade do usuário; Não admite rescisão;Admite rescisão; Pode ser cobrada pela utilização potencial do serviço; Só a utilização efetiva enseja a cobrança; Cobrança não proporcional à utilização;Pagamento proporcional à utilização; Sujeição aos princípios tributários.Não-sujeição aos princípios tributários. Fonte: Alexandrino, Marcelo e Paulo, Vicente. Direito Tributário na Constituição e no STF, 2002.

52

De acordo com os dispositivos estudados, podemos tirar as seguintes conclusões a respeito das taxas: a) as taxas se caracterizam pela criação de um nexo de direito de atenção entre credor e devedor. Portanto, ao contribuinte sabe exatamente o motivo pelo qual está pagando, caracterizando um tributo vinculado;

53

b) são criadas pela União, pelos Estados ou pelo Distrito Federal e pelos Municípios, conforme as atribuições de cada um, resultando do exercício do poder de polícia ou da prestação (efetiva ou potencial) de serviços públicos;

são criadas pela União, pelos Estados ou pelo Distrito Federal e pelos Municípios, conforme as atribuições de cada um, resultando do exercício do poder de polícia ou da prestação (efetiva ou potencial) de serviços públicos;")

54

c) o seu fato gerador é, pois, uma interferência determinada da entidade estatal credora na vida do contribuinte;

o seu fato gerador é, pois, uma interferência determinada da entidade estatal credora na vida do contribuinte;")

55

d) a taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto, nem ser calculada em virtude do capital das empresas (art. 145, § 2º da CF/88 e art. 77 parágrafo único do CTN).

..")

56

Bom final de semana para vocês…

Apresentações semelhantes