Carregar apresentação

A apresentação está carregando. Por favor, espere

1

POTENCIAL PARA O SEGURO NO ESTADO DE GOIAS :

VAMOS APROVEITAR AS OPORTUNIDADES ? Claudio R. Contador Dezembro de 2005

2

Roteiro : Tendências do seguro no Brasil

A experiência internacional na intermediação Corretagem : como melhorar ? - Desafios da tecnologia - Atualização - Internet O potencial de Goiás : os nichos de consumo

3

TENDÊNCIAS POLÍTICO-SOCIAIS

4

PRINCIPAIS MUDANÇAS : O poder de decisão pertence cada vez mais ao consumidor e cada vez menos ao produtor (seguradora) Sem reformas e melhoria da qualificação profissional, o mercado de seguros cresce pouco no Brasil Novas oportunidades : a inclusão social, produtos populares Novos canais de distribuição (Internet, bancassurance, mala direta, postos de vendas) A globalização é inevitável

A globalização é inevitável.")

5

CORRETOR versus AGENTE

O Corretor no Brasil : Corretor NÃO é vendedor de seguros !!!!! É o comprador de coberturas em nome do segurado O corretor é o representante do segurado Proibição de vínculo ou relacionamento de subordinação com seguradoras (Art.17, Lei 4594/64) Profissão regulamentada Exigência de certificação e licença oficial Existência de sindicatos Criação do Conselho Federal de Corretores

Profissão regulamentada. Exigência de certificação e licença oficial. Existência de sindicatos. Criação do Conselho Federal de Corretores.")

6

CORRETOR versus AGENTE

O Agente : Representante de uma seguradora Pode ser independente ou associado Profissão ainda não regulamentada Não exige certificação e licença oficial Nenhuma pessoa é um agente ! A pessoa está operando como um agente (“bico”).

.")

7

(participação dos agentes em queda)

Canais de distribuição nos EUA, % (participação dos agentes em queda) Vida e saúde “Property & causalty 1999 2003 2007* Agentes cativos 56,5 49,1 45 44,0 40,1 38 Agentes independentes 26,8 23,3 21 35,5 31,9 30 Mala direta 9,4 9,5 9 2,8 3,9 3 Bancos 2,9 6,0 8 9,2 14,9 14 Internet 0,9 8,6 13 0,5 Outros 3,5 4 7,0 6,3 6 Fonte : DataMonitor (EUA) * Previsão

Vida e saúde. Property & causalty * Agentes cativos. 56,5. 49, ,0. 40, Agentes independentes. 26,8. 23, ,5. 31, Mala direta. 9,4. 9, ,8. 3,9. 3. Bancos. 2,9. 6, ,2. 14, Internet. 0,9. 8, ,5. Outros. 3, ,0. 6,3. 6. Fonte : DataMonitor (EUA) * Previsão.")

8

As forças do sucesso de um corretor:

Boa formação, atualização constante Empenho e dedicação Respeito ao consumidor Integração total com tecnologia Ética como princípio

9

Oportunidades e desafios da tecnologia

10

O CUSTO DA TECNOLOGIA: Preço Memória CPU, 1990=1 Ano Custo pass./Km

aéreo, US$ 90 Chamada NY- Londres, US$ 90 1930 1960 1980 1990 2005 0,68 0,24 0,10 0,08 0,05 244,65 45,86 4,80 3,32 1,20 ... 125,00 3,62 1,00 0,08

11

TECNOLOGIA VERSUS EMPREGO: DIFERENÇAS DE CUSTO NO BRASIL

~ ~

12

OS EFEITOS DA INTERNET O custo médio de uma transação direta entre empresas, feita pessoalmente, era de US$ 277,00 em 2000. Pela Internet (B2B), custava em 2000 apenas US$ 0,98, em média. Em 2005, a previsão é de que o custo B2B caia para US$ 0,05, em média.

, custava em 2000 apenas US$ 0,98, em média. Em 2005, a previsão é de que o custo B2B caia para US$ 0,05, em média.")

13

E mais... Em 1986, a capacidade máxima de um HD num micro pessoal era de 2 Mb. Num mini-computador LABO era de Mb. Em 2000, a capacidade de um HD num micro pessoal variava entre 1 a 4 Gb. Em 2007, esta capacidade deve atingir 800 Gb, pelo menos. (InfoExame, março de 2004, p.28) Em 2010, a capacidade normal será acima de 30 Tb (terabites). O processamento será seis vezes mais rápido que em 2004.

Em 2010, a capacidade normal será acima de 30 Tb (terabites). O processamento será seis vezes mais rápido que em")

14

AINDA NO BRASIL... Um profissional no setor de serviços financeiros

em 1999 (RJ) produzia, na média, tanto quanto 8 profissionais em 1989 e quanto 13 profissionais em 1980. No mesmo período, a escolaridade média formal pouco aumentou : de 8,1 anos para 9,3 anos. A nova tecnologia foi absorvida com treinamento próprio ou interno, dentro das próprias empresas.

produzia, na média, tanto quanto 8. profissionais em 1989 e quanto 13 profissionais. em No mesmo período, a escolaridade média formal. pouco aumentou : de 8,1 anos para 9,3 anos. A nova tecnologia foi absorvida com. treinamento próprio ou interno, dentro das próprias empresas.")

15

NO MERCADO DE SEGURO... No setor de seguros, o aumento da produtividade está sendo ainda maior ! O aumento da produtividade ao nível de corretores é maior do que nos produtores. No Seguro, Previdência Privada, e Capitalização, o presente já é tecnológico. Os novos profissionais terão que ser complementares com a tecnologia !

16

Os canais de distribuição :

corretor especializado “agente” Internet tele-seguro mala direta Formas mais baratas, mas com menor vínculo com o cliente

17

SETORES RELACIONADOS COM SEGURO

POTENCIAL DE CONSUMO EM GOIÁS, SETORES RELACIONADOS COM SEGURO

18

A arrecadação dos mercados de seguro, previdência privada e capitalização de Goias (exclusive DF) deve atingir R$ 660 milhões em 2005.

deve atingir R$ 660 milhões em 2005.")

19

Goiás e Brasil, % de mercados

20

Existe um enorme potencial a ser explorado

Existe um enorme potencial a ser explorado ! Vamos identificar alguns nichos com muitas oportunidades !

21

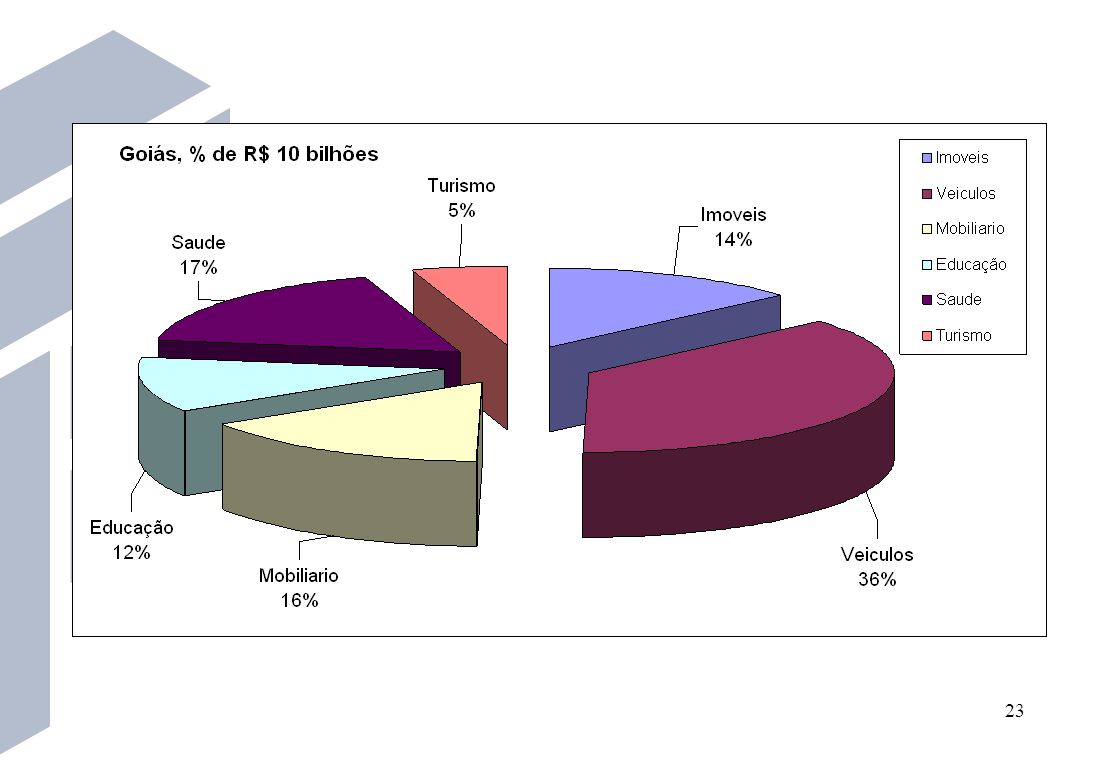

Por exemplo: em apenas seis produtos, que podem ser acoplados com o seguro, o potencial de consumo de Goiás é de R$ 10 bilhões ! Vejamos as grandes oportunidades não exploradas pelo seguro !!!!

22

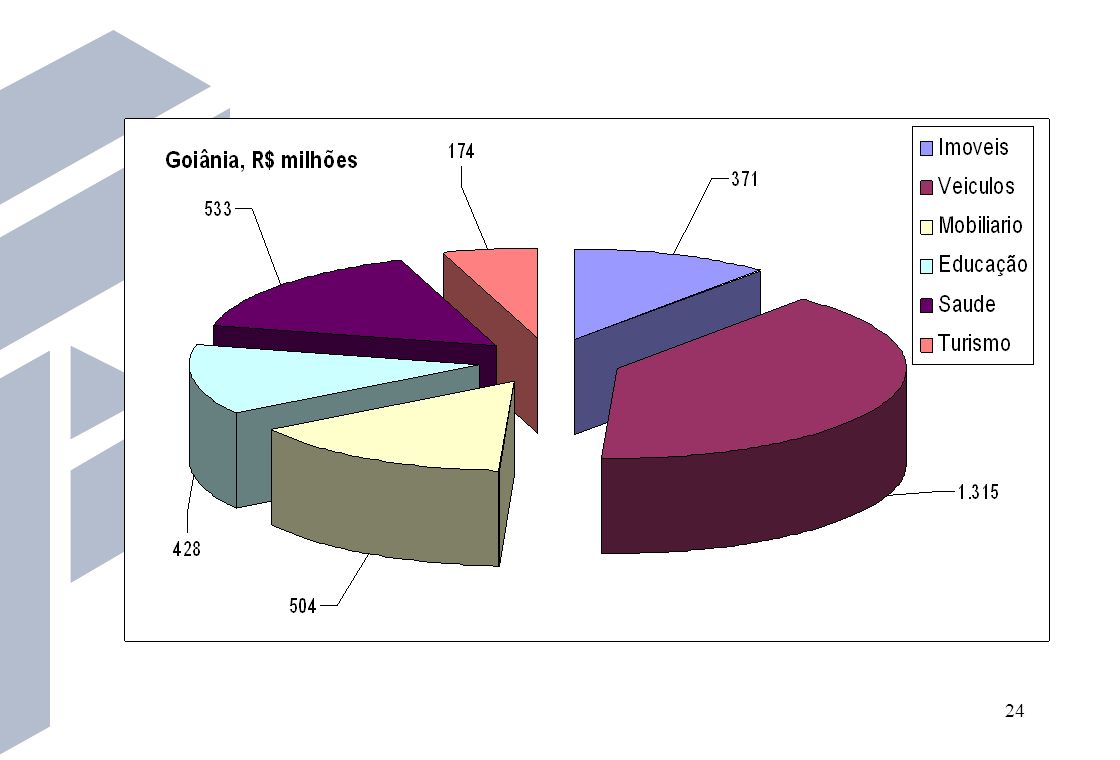

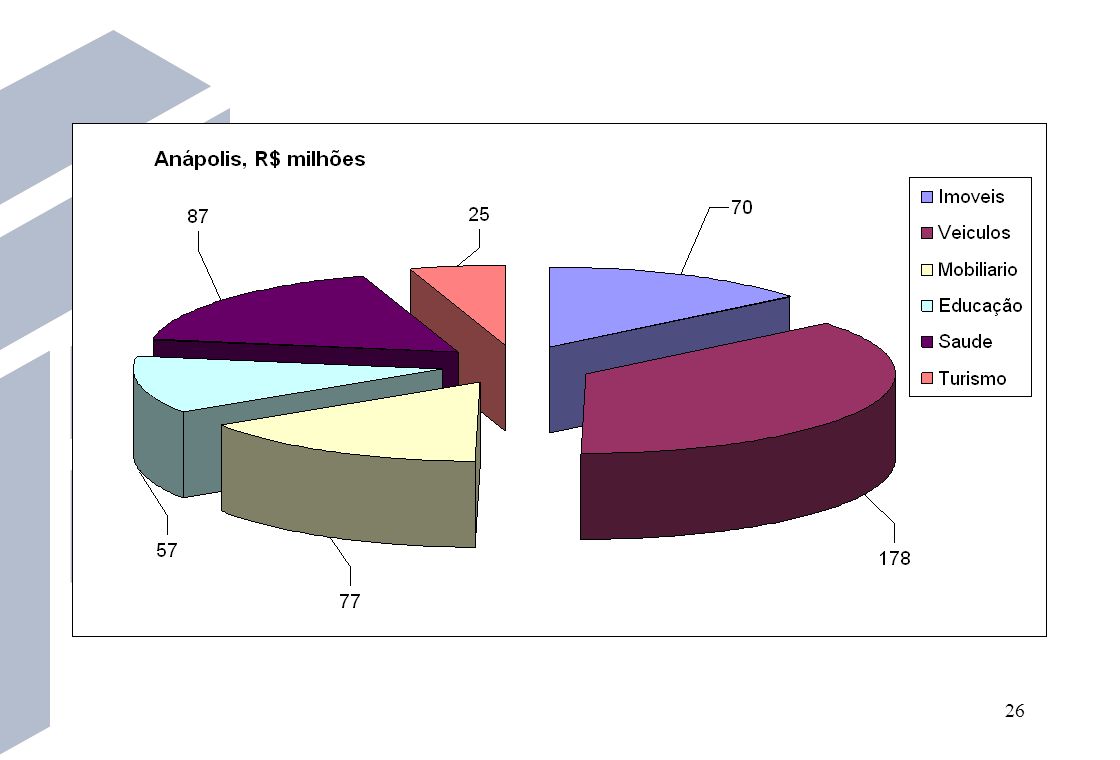

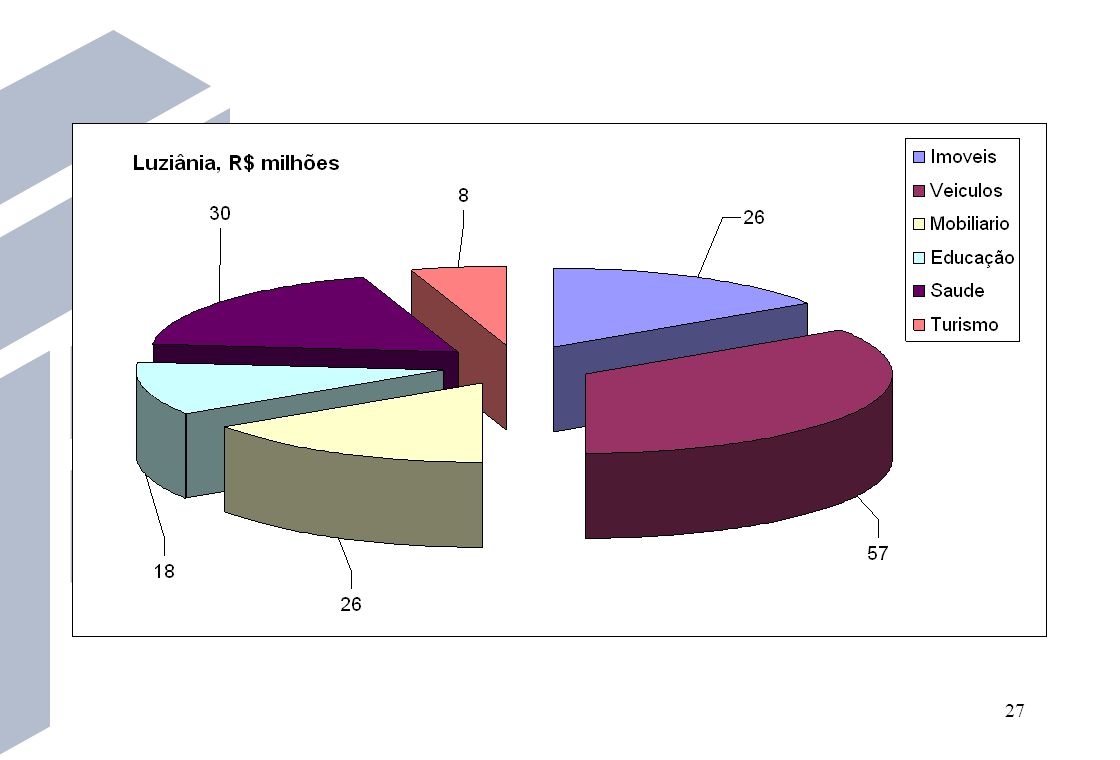

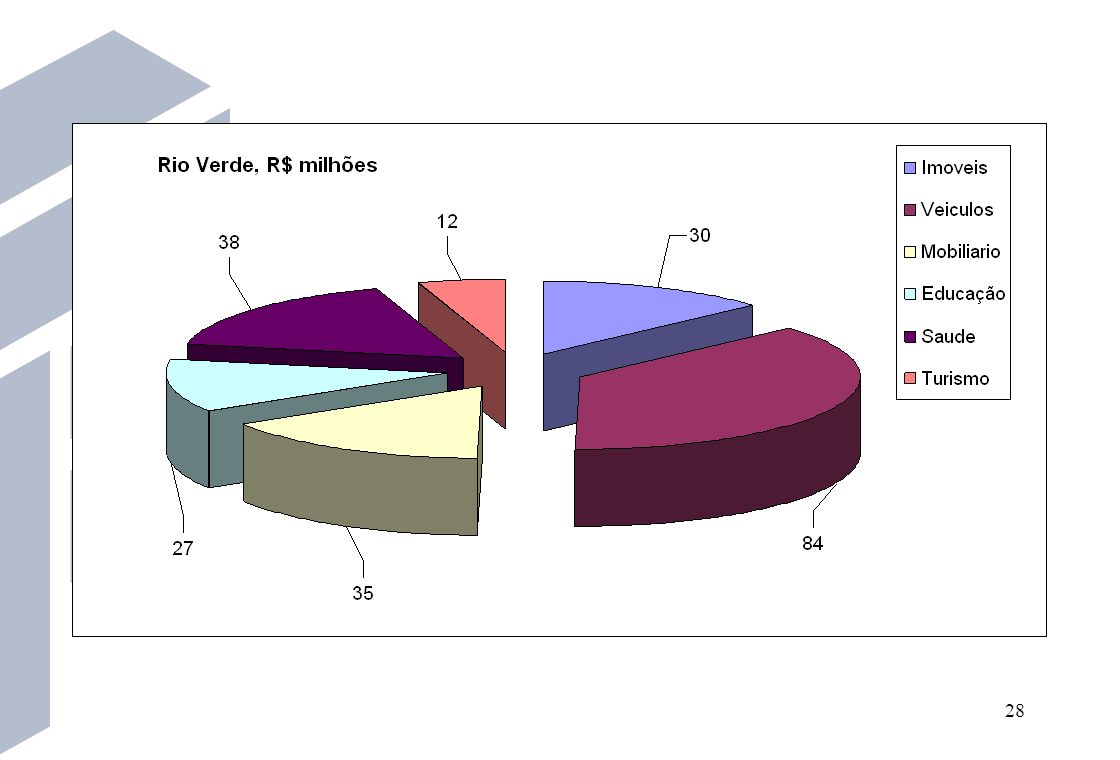

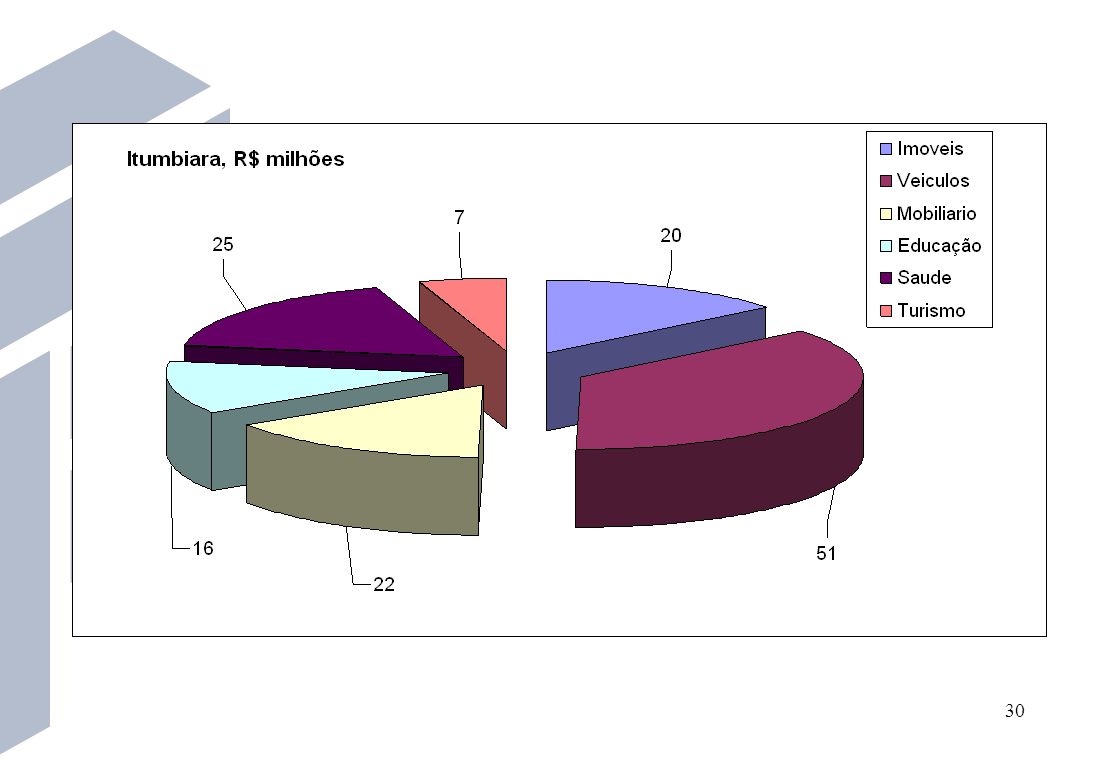

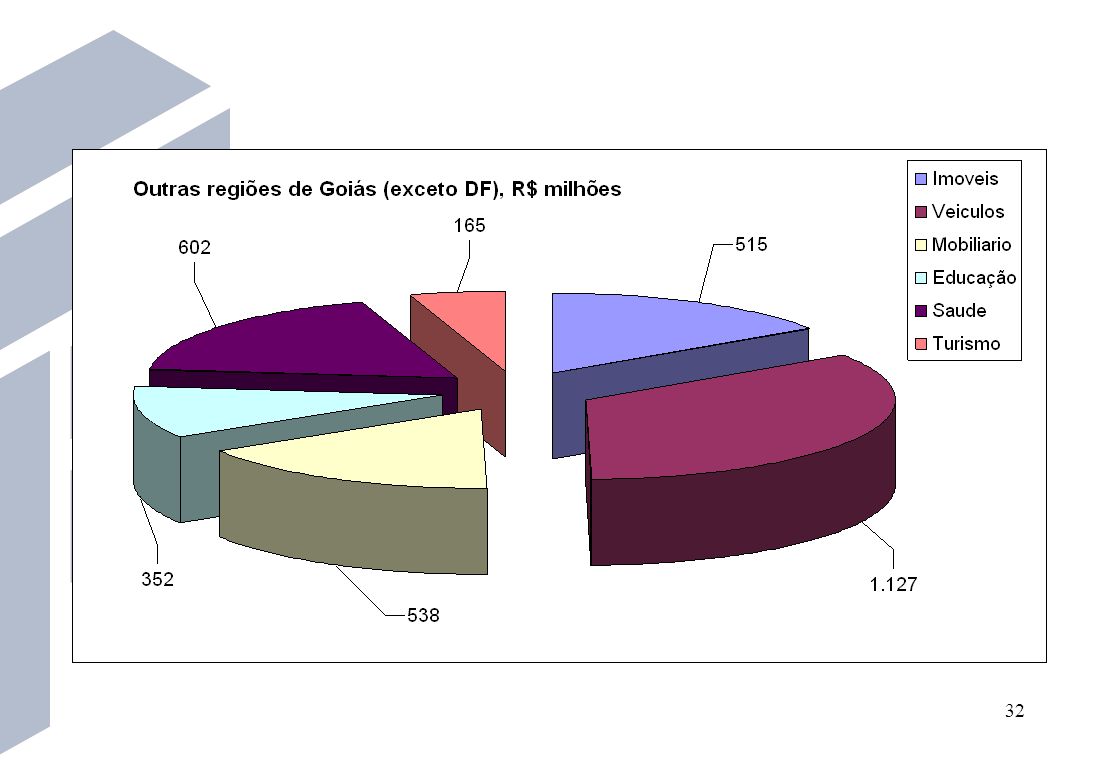

Potencial de consumo em Goiás

Aberto por região

33

Aproveitem estas informações e conquistem novos clientes !

Usem a persistência, a criatividade, a ética, e muito esforço produtivo. Tenham muito sucesso em 2006 ! E muito importante : busquem maior qualificação e novos conhecimentos !

34

MUITO OBRIGADO PELA ATENÇÃO !

FIM DA APRESENTAÇÃO MUITO OBRIGADO PELA ATENÇÃO !

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

277 337 *milhões de unidades + 22% 2004 * * 2005.>")