Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Sistema de Apropriação de Custos Públicos – ACP Uma visão geral

Governo do Estado da Bahia Secretaria da Fazenda Sistema de Apropriação de Custos Públicos – ACP Uma visão geral Itamar Araujo Gomes Júnior Carlos Ramos de Miranda Filho Setembro-2007

2

Objetivos do Sistema ACP

Atender às determinações da LRF; Permitir o conhecimento e o controle do custo dos serviços públicos; Constituir um parâmetro para as decisões estratégicas; Contribuir para a melhoria da qualidade do gasto público;

3

Características gerais do Sistema ACP

Abrangência: Poder Executivo Estadual Instituição por Decreto Gestão Estadual a cargo da SEFAZ: Controle e supervisão da operacionalização do Sistema; Promoção das ações necessárias ao seu funcionamento e aperfeiçoamento; Gestão Setorial no âmbito de cada Secretaria de Estado: Cabe às respectivas Diretorias Gerais e unidades equivalentes dos demais órgãos e entidades da Adm. Pública.

4

Principais informações geradas pelo Sistema

Quanto custa cada unidade funcional? Quanto custam os Serviços gerados pelo Estado? A que se refere o Custo?

5

Dimensões do Sistema Secretaria / Unidade de Custo

Produtos Gerados/Serviços Prestados Categoria de Custo (de Gasto) / Item de Custo;

/ Item de Custo;")

6

Principais informações geradas pelo Sistema

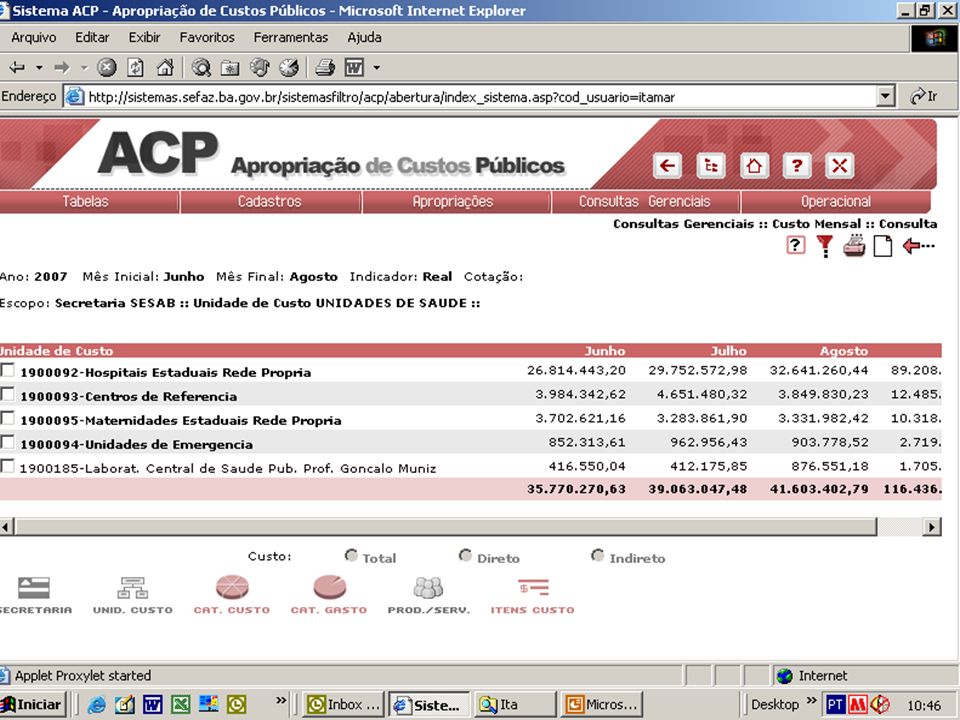

1. Quanto custa o funcionamento de cada uma das unidades das Secretarias? Resp.: Os gastos concentrados nas Unidades Gestoras são departamentalizados, isto é, apropriados nas unidades que consumiram os recursos – os chamados centros de custos. Obs: Existem centros de custos finais e centros de custos intermediários.

7

Apropriação dos Custos para as Unidades

Gestora Centro de Custo Intermediário 1 Centro de Custo Final 1 Centro de Custo Final 2 Centro de Custo Final 3

8

Automatização da Apropriação para as Unidades

Integração do ACP com os sistemas SIRH e SIMPAS Critério: bloqueia do SICOF os valores liquidados, transferindo valores de custos efetivos a partir dos sistemas integrados. SIRH: folha de pagamento – despesa de pessoal SIMPAS: distribuição de material de consumo Integração do ACP com os sistemas SIAP, SIMOV e Sistema de Combustíveis – em desenvolvimento Utilização de upload Utilização de regras de apropriação

11

Principais Informações geradas pelo sistema

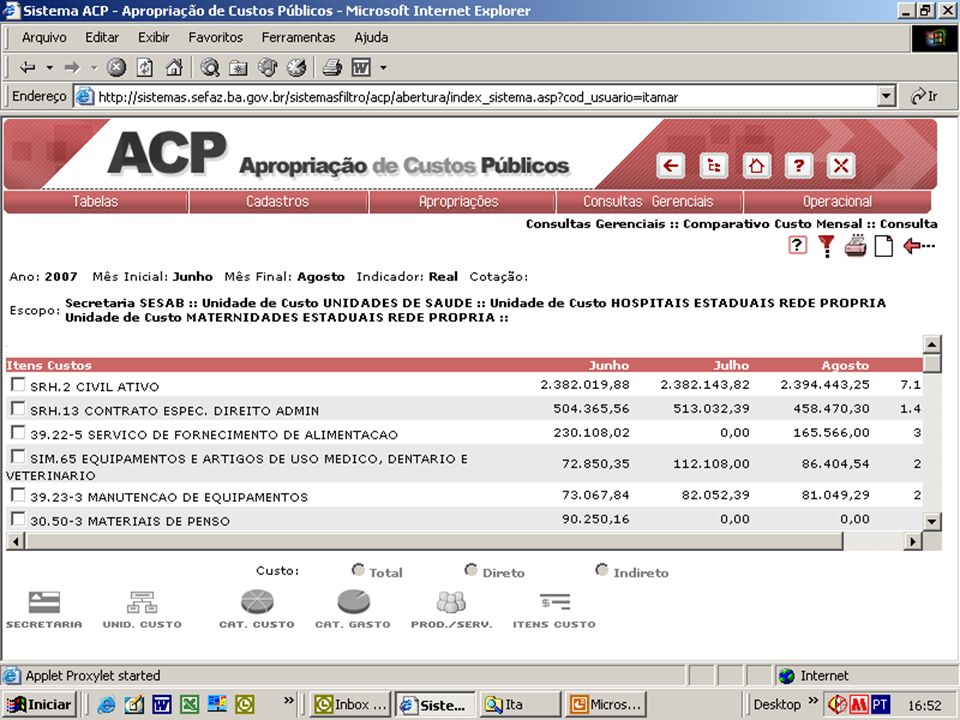

2. Quanto custam os principais Serviços gerados pelas Secretarias? Resp.: Os gastos devem ser apropriados aos Serviços gerados pelas Secretarias. Custos Diretos: São os alocados na unidade responsável pelo Serviço; Custos Indiretos: São realocados das unidades intermediárias através de rateio;

12

Apropriação dos Custos para o Serviços

Centro de Custo Final 1 Intermediário 1 Final 3 Final 2 Rateio Serviço 1 Serviço 2 Serviço 3

13

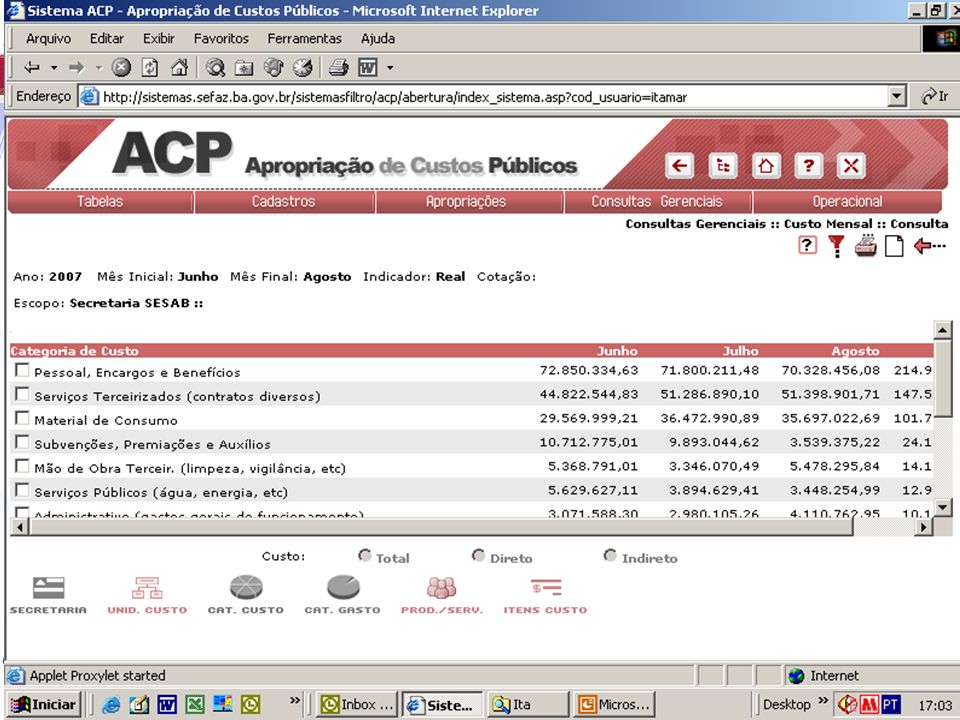

Principais informações geradas pelo sistema

3. A que se refere o custo? Administrativo (gastos gerais de funcionamento) Capacitação e Desenvolvimento Comunicação Informática Locações de Bens Móveis e Imóveis Mão de Obra Terceir. (limpeza, vigilância, etc) Material de Consumo Material Permanente Obras, Instalações e Aquisições de Imóveis Operações Especiais (indeniz., precatórios, etc) Passagens, Diárias e Deslocamentos Pessoal, Encargos e Benefícios Serviços Públicos (água, energia, etc) Serviços Terceirizados (contratos diversos) Subvenções, Premiações e Auxílios Transportes (combustíveis e manut. veículos).

Capacitação e Desenvolvimento. Comunicação. Informática. Locações de Bens Móveis e Imóveis. Mão de Obra Terceir. (limpeza, vigilância, etc) Material de Consumo. Material Permanente. Obras, Instalações e Aquisições de Imóveis. Operações Especiais (indeniz., precatórios, etc) Passagens, Diárias e Deslocamentos. Pessoal, Encargos e Benefícios. Serviços Públicos (água, energia, etc) Serviços Terceirizados (contratos diversos) Subvenções, Premiações e Auxílios. Transportes (combustíveis e manut. veículos).")

16

Categorias de Gasto Administrado

(não constituem custos) Encargos Gerais do Estado Investimento Inversões Financeiras

Encargos Gerais do Estado. Investimento. Inversões Financeiras.")

17

Papel dos Gestores Setoriais

Monitorar as liquidações apropriadas manualmente; Checar o funcionamento das Regras de Apropriação; Treinar os usuários que farão a apropriação manual; Analisar junto alternativas de apropriação mediante Sistemas Periféricos; Checar a consistência das informações fornecidas pelos mesmos; Suporte técnico aos usuários; Manter atualizada a relação de Unidades de Custo Análise dos dados gerados pelo sistema

18

Objetos de Custo na SEFAZ

Custos de funcionamento das unidades funcionais (departamentalização); Custos dos principais Produtos/Serviços: Arrecadação de ICMS Arrecadação de IPVA e Outros Tributos Gestão Contábil e Financeira Gestão da Dívida Pública Gestão Previdenciária Auditoria Governamental Educação Tributária

; Custos dos principais Produtos/Serviços: Arrecadação de ICMS. Arrecadação de IPVA e Outros Tributos. Gestão Contábil e Financeira. Gestão da Dívida Pública. Gestão Previdenciária. Auditoria Governamental. Educação Tributária.")

19

Exemplo Custo do Serviço “Auditoria Governamental” Diretoria Geral

Diretoria de Tecnologia de Informação Auditoria Geral do Estado Rateio Rateio Custos Diretos Custos Indiretos Custos Indiretos Auditoria Governamental Arrecadação de ICMS Gestão Contábil e Financeira

25

Algumas informações relevantes

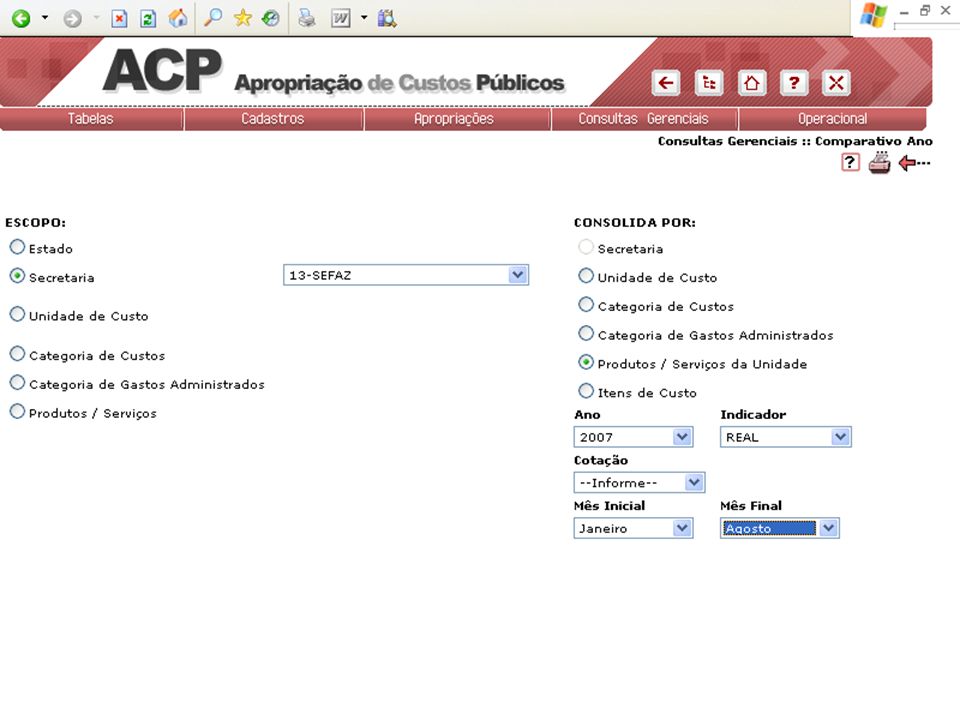

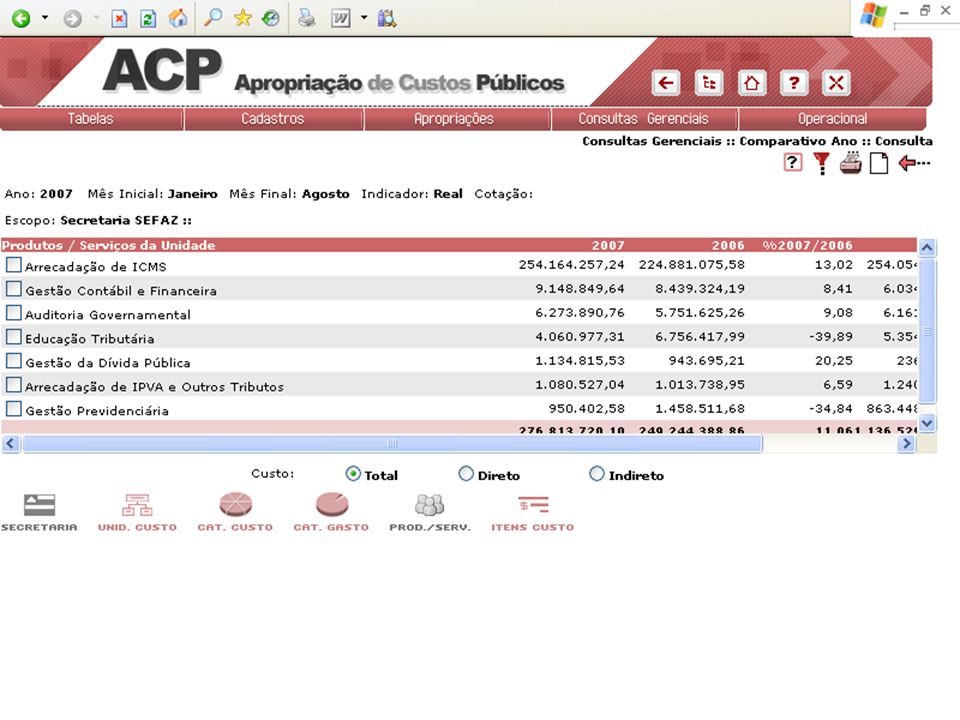

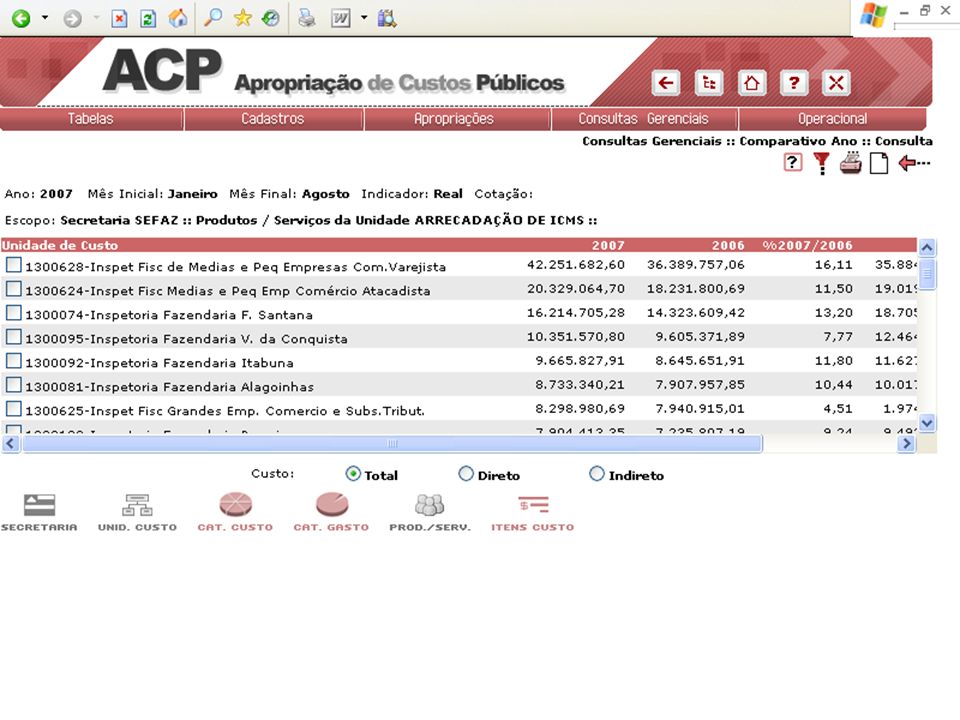

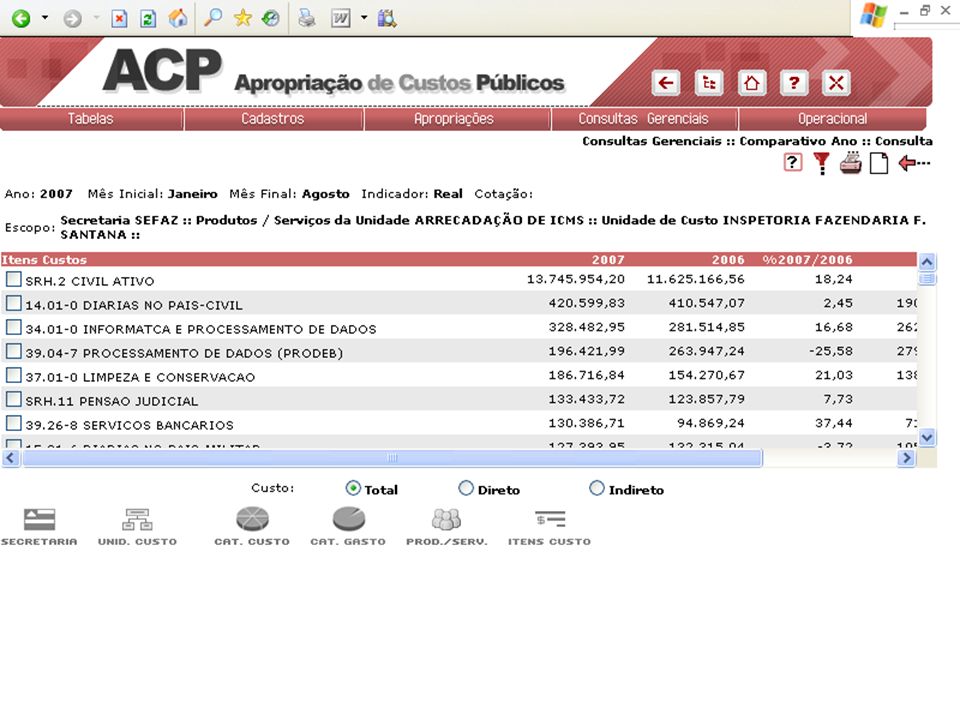

Quanto custa cada R$1,00 de ICMS arrecadado pela SEFAZ? Como este custo se apresenta ao longo do tempo? Quanto cada unidade funcional contribui em termos de consumo de recursos? Qual a proporção dos custos diretos e dos custos indiretos? Em que unidades, produtos ou itens de custo a SEFAZ pode ser mais eficiente?

26

Sistema de Apropriação de Custos Públicos – ACP

Itamar Araujo Gomes Júnior SEFAZ-BA/SAF/COPAF Carlos Ramos de Miranda Filho SEFAZ-BA/DIREG/DIROP

Apresentações semelhantes