Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Unidade 6 LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR

Nívea Cordeiro 2012

2

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

3

6.1 Federativo (art. 18 CF/88) Federativo

Federativo")

4

6.2 Legalidade (art. 150, I, CF) Legalidade

Legalidade")

5

6.3 Isonomia ou Igualdade (art. 150, II CF)

")

6

6.4 Seletividade (art. 153, § 3º, I; art. 155, § 2º, III da CF)

")

7

Irretroatividade da Lei

6.5 Irretroatividade da Lei (art. 150, III, a, CF) Irretroatividade da Lei

Irretroatividade da Lei.")

8

Por este princípio, a CF determina que todos os tributos sejam cobrados, a partir da entrada em vigor da lei que os instituiu ou aumentou isto é, dali para a frente, não podendo incidir sobre os fatos geradores ocorridos antes da vigência da respectiva lei criadora.

9

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos: a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado.

em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado.")

10

É importante chamar a atenção para o fato de que este princípio é somente para a lei que instituiu ou aumentou o tributo.

11

Desta forma, se uma lei instituindo o ISS em um município foi publicada em dezembro de um ano e não trouxe a data da vigência, embora pelo princípio da anterioridade já pudesse ter aplicação em 1º de janeiro do ano seguinte, o tributo só poderá ser exigido após a vigência da lei, que se dará 45 dias após a publicação.

12

Art. 1o Salvo disposição contrária, a lei começa a vigorar em

todo o país quarenta e cinco dias depois de oficialmente publicada. (LINDB – Lei de Introdução às Normas do Direito Brasileiro) PUBLICAÇÃO VIGÊNCIA EFICÁCIA 45 dias 2012 2013

PUBLICAÇÃO. VIGÊNCIA. EFICÁCIA. 45 dias")

13

Note-se que ainda que após a EC nº 42 de 19/12/2003, há também que se observar o princípio da noventena.

14

PUBLICAÇÃO EFICÁCIA 90 dias VIGÊNCIA 45 dias 2012 2013

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I II III - cobrar tributos: a) b) c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de ) PUBLICAÇÃO EFICÁCIA 90 dias VIGÊNCIA 45 dias 2012 2013

b) c) antes de decorridos noventa dias da data em que haja sido publicada a lei que. os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de ) PUBLICAÇÃO. EFICÁCIA. 90 dias. VIGÊNCIA. 45 dias")

15

Não há exceção para esta limitação, admitindo-se a retroatividade da lei, somente em caso de interpretação de lei anterior ou quando, tratando-se de ato não definitivamente julgado, a nova legislação a respeito de infração venha a beneficiar o sujeito passivo conforme veremos ao estudar o art. 106 do CTN (este dispositivo do CTN, no entanto, não diz respeito à instituição ou majoração do tributo).

..")

16

CTN: Art A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja ocorrência tenha tido início mas não esteja completa nos termos do artigo 116. Art A lei aplica-se a ato ou fato pretérito: I - em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados; II - tratando-se de ato não definitivamente julgado: a) quando deixe de defini-lo como infração; b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo; c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

quando deixe de defini-lo como infração; b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo; c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.")

17

CTN: Art Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos: I - tratando-se de situação de fato, desde o momento em que o se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios; II - tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável. Parágrafo único. A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária. (Incluído pela Lcp nº 104, de )

")

18

6.6 Anterioridade (art. 150, III, b, da CF)

")

19

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos: b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;")

20

O princípio da anterioridade da lei mostra que nenhum tributo pode ser exigido no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou aumentou.

21

É vedado ao ente tributante exigir tributo no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou aumentou.

22

Publicada a lei num exercício financeiro, o tributo só pode ser exigido no exercício seguinte.

23

Em outros termos, é possível afirmar que o princípio da anterioridade foi criado com a finalidade de se permitir ao sujeito passivo do tributo um período razoável para que houvesse uma adaptação à nova realidade tributária, ou seja,

24

como um novo tributo estava sendo criado, ou um tributo já existente estava sendo aumentado deveria existir um lapso temporal a fim de que o sujeito passivo preparasse condições financeiras para suportar o novo encargo tributário.

25

São, contudo, excluídos da proibição em análise de acordo com o (art

São, contudo, excluídos da proibição em análise de acordo com o (art. 150, § 1º CF):

:")

26

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos: b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.

no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.")

27

externa ou iminência (art. 148, I, CF);

os empréstimos compulsórios criados em razão de calamidade pública, guerra externa ou iminência (art. 148, I, CF); Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

; Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, b .")

28

os impostos: II, IE, IPI e IOF (art. 153, I, II, IV, V – CF/88);

Art Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

29

os impostos extraordinários criados por motivo de guerra externa ou sua iminência

(art. 154, II - CF); Art A União poderá instituir: I II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

; Art A União poderá instituir: I II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.")

30

as contribuições parafiscais relativas à seguridade social, cujas exigibilidades deverá ocorrer após 90 dias subseqüentes à publicação da lei (art. 195, § 6º CF); Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: § 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b".

31

o ato do poder executivo ou lei que alterar a alíquota da CIDE relativas às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível (art. 177, § 4º ,I, b, CF); Art Constituem monopólio da União: § 4º A lei que instituir contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível deverá atender aos seguintes requisitos: I - a alíquota da contribuição poderá ser: b)reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art. 150,III, b;

reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art. 150,III, b;")

32

6.7 Noventena (art. 150, III, c, da CF) Noventena

Noventena")

33

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos: b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de )

no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de )")

34

Um tributo só poderá ser cobrado noventa dias após a publicação da lei que o houver instituído ou aumentado e desde que já esteja no exercício seguinte ao da referida publicação. Com base na nova previsão constitucional a criação ou o aumento de tributos deve, de forma prática, se pautar pelo PRINCÍPIO DA NOVENTENA.

35

C O N T U D O ... Art § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I. São as exceções à regra:

36

Art. 148, I - CF) Para os empréstimos compulsórios que atendam às despesas extraordinárias: Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

37

Art. 153, I, II, III, V - CF): para os impostos sobre importação, exportação, renda e proventos de qualquer natureza e sobre operações financeiras (IOF) Art Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III – renda e proventos de qualquer natureza IV V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

Art Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III – renda e proventos de qualquer natureza. IV V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;")

38

Art. 154, II - CF) sobre os impostos extraordinários instituídos por guerra externa ou sua iminência: Art A União poderá instituir: I II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

39

Assim.... não se aplicará a regra da "vacatio" constitucional de 90 (noventa) dias. Deste modo, a cobrança é admitida imediatamente após a publicação do ato normativo que os houver instituído ou aumentado, exceção feita ao IR; que tem submissão ao princípio da anterioridade;

40

Art. 150, § 1º - CF) Para o imposto sobre produtos industrializados (IPI) a situação, após a E/C nº 42/03, ficou de certa forma atípica, posto que tal tributo não cumpre o princípio da anterioridade (v. § 1º do art CF), mas em caso de aumento de alíquota (que é feito por decreto do Poder Executivo, conforme art. 153, § 1º - CF ) a cobrança deverá obedecer o mencionado prazo de 90 (noventa) dias trazido pela citada alteração constitucional;

a situação, após a E/C nº 42/03, ficou de certa forma atípica, posto que tal tributo não cumpre o princípio da anterioridade (v. § 1º do art CF), mas em caso de aumento de alíquota (que é feito por decreto do Poder Executivo, conforme art. 153, § 1º - CF ) a cobrança deverá obedecer o mencionado prazo de 90 (noventa) dias trazido pela citada alteração constitucional;")

41

Art. 155, III e Art. 156, I - CF) Quanto ao IPVA (art. 155, III - CF) e ao IPTU (art. 156, I - CF), no que se refere ao aumento da base de cálculo, tal alteração, ainda que se paute pelo princípio da anterioridade, não se submeterá ao citado prazo de 90 (noventa) dias. Art § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.

e ao IPTU (art. 156, I - CF), no que se refere ao aumento da base de cálculo, tal alteração, ainda que se paute pelo princípio da anterioridade, não se submeterá ao citado prazo de 90 (noventa) dias. Art § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.")

42

Art. 155, III e Art. 156, I - CF) Deste modo, sendo a alteração em causa (base de cálculo) publicada até o dia 31 de dezembro a eficácia deste ato se imporá já em 1º de janeiro do ano seguinte. Por outro lado, se for o caso de aumento de alíquotas a legislação deverá cumprir o princípio da anterioridade, bem como a "vacatio" constitucional de 90 (noventa) dias.

publicada até o dia 31 de dezembro a eficácia deste ato se imporá já em 1º de janeiro do ano seguinte. Por outro lado, se for o caso de aumento de alíquotas a legislação deverá cumprir o princípio da anterioridade, bem como a vacatio constitucional de 90 (noventa) dias.")

43

Art. 155, III e Art. 156, I - CF) Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: I II III - propriedade de veículos automotores. (Redação dada pela Emenda Constitucional nº 3, de 1993)

")

44

Art. 156, I - CF) Art Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana;

45

Outra aplicação da Noventena: Art. 195, § 6º - CF)

Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: § 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b".

46

Às contribuições sociais decorrentes do art

Às contribuições sociais decorrentes do art. 195 da CF prevalece o disposto no § 6º do citado art. 195, isto é, as contribuições sociais devem cumprir um prazo de 90 (noventa) dias, ou seja, quando estas forem instituídas ou modificadas a eficácia da lei ficará postergada para 90 (noventa) dias da data da sua publicação, independentemente de se levar em conta o chamado exercício financeiro.

dias, ou seja, quando estas forem instituídas ou modificadas a eficácia da lei ficará postergada para 90 (noventa) dias da data da sua publicação, independentemente de se levar em conta o chamado exercício financeiro.")

47

Art. 195, § 6º - CF) Assim, de forma prática, se a lei que altera tal tributo for publicada em fevereiro de determinado ano a cobrança será possível após o decurso do prazo de 90 (noventa) dias. De outra forma, se a lei for publicada em novembro, o tributo somente será exigível depois de 90 (noventa) dias da data da publicação.

dias. De outra forma, se a lei for publicada em novembro, o tributo somente será exigível depois de 90 (noventa) dias da data da publicação.")

48

Art. 195, § 6º - CF) Em síntese, deve sempre ser cumprida a "vacatio" constitucional de 90 (noventa) dias dissociada do exercício financeiro. Se aplica ao caso o intitulado princípio da anterioridade nonagesimal ou anterioridade especial ou mitigada.

49

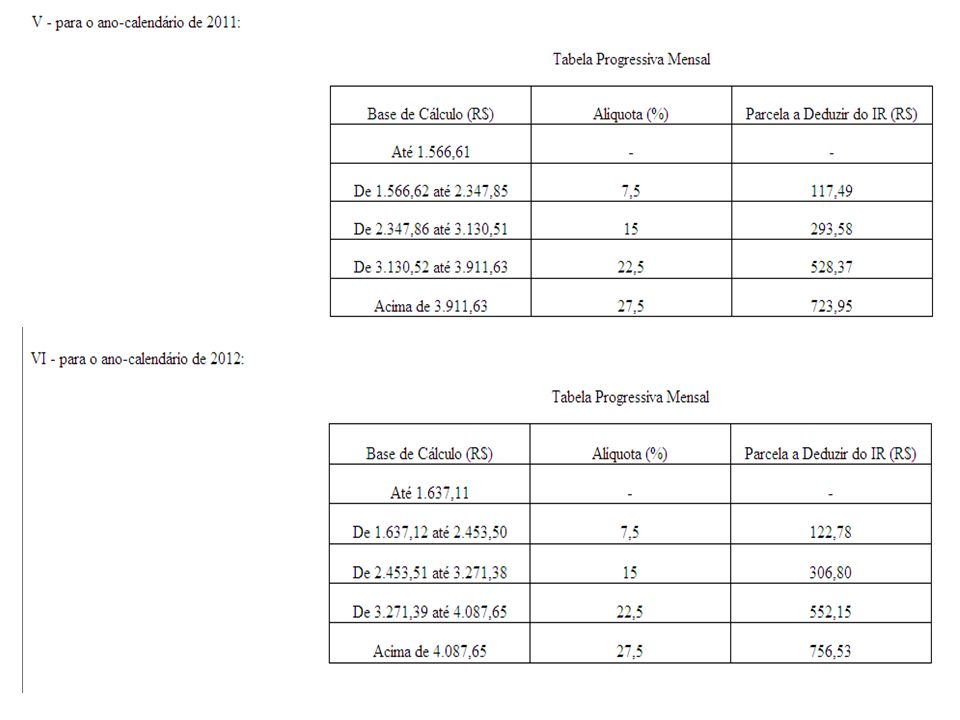

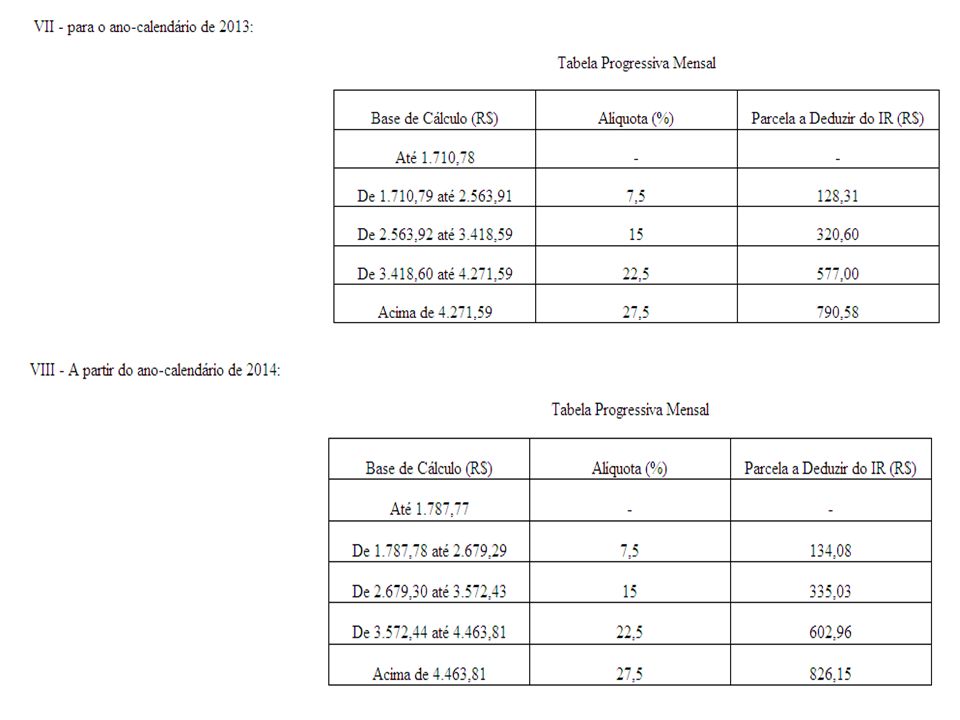

Porque houve o reajuste da Tabela do IRRF em 01/04/2011?

54

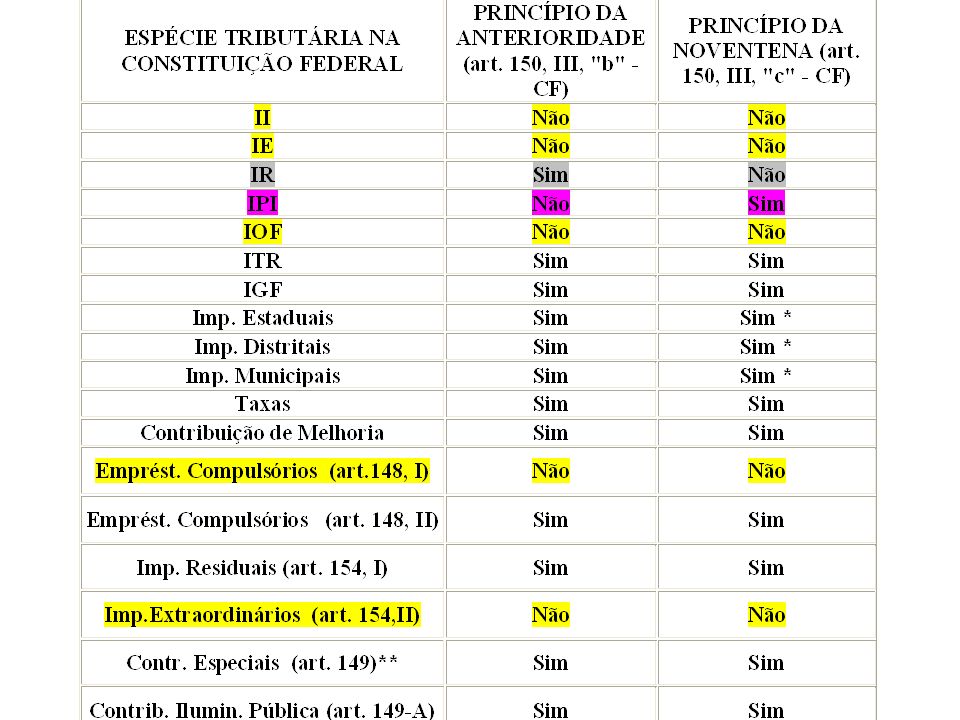

Em resumo, fazendo-se a comparação entre o princípio da anterioridade e o princípio da noventena temos o seguinte quadro:

56

Observações: * o IPVA e o IPTU não cumprem o PRINCÍPIO DA NOVENTENA quando se tratar de aumento de base de cálculo; obedecem apenas ao princípio da anterioridade. No entanto, se for o caso de aumento de alíquotas não haverá nenhuma exceção, cumprindo as duas regras acima. ** as regras mencionadas não se aplicam às contribuições sociais, que são regidas pelo disposto no art. 195, § 6º - CF – PRINCÍPIO DA ANTERIORIDADE NONAGESIMAL

57

Resumindo: Pagos imediatamente = II, IE, IOF, Impostos Extraordinários de Guerra, Empréstimo Compulsório (calamidade pública ou guerra); Exigidos a partir de 90 dias = IPI, CIDE-Combustível, ICMS-Combustível; Exigidos no exercício seguinte, sem esperar os 90 dias = IR e altrações na base de cálculo do IPVA e IPTU.

58

E para finalizar.....

59

A Lição da Mosca Certa vez, duas moscas caíram num copo de leite.

A primeira era forte e valente e logo nadou até a borda do copo. Mas, como a superfície era muito lisa e suas asas estavam molhadas, não conseguiu escapar.

60

Acreditando que não havia saída, desanimou, parou de se debater e afundou.

Sua companheira, apesar de não ser tão forte, era tenaz; por isso continuou a se debater e a lutar. Aos poucos, com tanta agitação, o leite ao seu redor formou um pequeno nódulo de manteiga, onde ela subiu e conseguiu levantar vôo para longe.

61

Tempos depois, a mosca tenaz, por um descuido, caiu novamente em um copo, desta vez cheio de água.

Imaginando que já conhecia a solução para aquele problema, começou a se debater na esperança de que, no devido tempo, se salvasse. Outra mosca, passando por ali e vendo a aflição da outra, pousou na beira do copo e gritou: - Tem um canudo ali, nade até lá e suba.

62

A mosca tenaz respondeu: - Pode deixar que eu sei como resolver esse problema. E continuou se debatendo, mais e mais, até que, exausta, afundou na água.

63

Moral da história: Soluções do passado, em contextos diferentes, podem se transformar em problemas. Quantas vezes, baseados em experiências anteriores, deixamos de observar as mudanças ao nosso redor e ficamos lutando inutilmente até afundar em nossa própria falta de visão?

64

Criamos uma confiança equivocada e perdemos a oportunidade de repensar nossas experiências. Ficamos presos a velhos hábitos que nos levaram ao sucesso e perdemos a oportunidade de evoluir... Os donos do futuro sabem reconhecer essas transformações e fazer as mudanças necessárias para acompanhar a nova situação. Pense bem sobre isso!

65

Até a próxima aula!!!!

Apresentações semelhantes

Exercício em Dupla II 05 pontos 4º A (22/06) – 4o B (30/06 ) – 4º C (17/06 ) – 4º E (21/06 ) – 4º F (21/06) b) 1ª Avaliação: 20 pontos 4º>")