Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ANÁLISE CONTÁBIL-FINANCEIRA

Prof.Ronaldo Harada ANÁLISE CONTÁBIL-FINANCEIRA 15 e 16/09/2010

2

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

A DEMONSTRAÇÃO DOS FLUXOS DE CAIXA ( DFC), ATÉ A PUBLICAÇÃO DA LEI Nº /07 NÃO ERA OBRIGATÓRIA NO BRASIL. A LEI Nº /07 MODIFICOU A LEI 6.404/76 QUE SUBSTITUIU A DOAR ( DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DOS RECURSOS PELA DFC. O COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ( CPC ) EMITIU O PRONUNCIAMENTO TÉCNICO CPC-03 – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, QUE FOI APROVADO PELA CVM –COMISSÃO DE VALORES MOBILIÁRIOS , PELO CONSELHO FEDERAL DE CONTABILIDADE, BANCO CENTRAL.

, ATÉ A PUBLICAÇÃO DA LEI Nº /07 NÃO ERA OBRIGATÓRIA NO BRASIL. A LEI Nº /07 MODIFICOU A LEI 6.404/76 QUE SUBSTITUIU A DOAR ( DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DOS RECURSOS PELA DFC. O COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ( CPC ) EMITIU O PRONUNCIAMENTO TÉCNICO CPC-03 – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, QUE FOI APROVADO PELA CVM –COMISSÃO DE VALORES MOBILIÁRIOS , PELO CONSELHO FEDERAL DE CONTABILIDADE, BANCO CENTRAL.")

3

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

O DFC DEVER SER ELABORADA CONFORME AS ORIENTAÇÕES DO CPC-03, O QUAL FOI ELABORADA COM BASE NA NORMA INTERNACIONAL DE CONTABILIDADE IAS7 ( STATEMENTS OF CASH FLOWS ) E MUITO SE ASSEMELHA À NORMA AMERICANA FAZ 95 – STATEMENTS OF CASH FLOW.

E MUITO SE ASSEMELHA À NORMA AMERICANA FAZ 95 – STATEMENTS OF CASH FLOW.")

4

BENEFÍCIOS DO FLUXO DE CAIXA

O OBJETIVO PRIMÁRIO DA DFC É PROVER INFORMAÇÕES RELEVANTES SOBRE OS PAGAMENTOS E RECEBIMENTOS, EM DINHEIRO, DE UMA EMPRESA, OCORRIDOS DURANTE UM DETERMINADO PERÍODO PARA: AVALIAR A CAPACIDADE DA EMPRESA DE GERAR FUTUROS FLUXOS LÍQUIDOS POSITIVOS DE CAIXA; CAPACIDADE DE A EMPRESA HONRAR SEUS COMPROMISSOS, PAGAR DIVIDENDOS E RETORNAR EMPRÉSTIMOS OBTIDOS; A LIQUIDEZ, A SOLVÊNCIA E A FLEXIBILIDADE FINANCEIRA DA EMPRESA

5

BENEFÍCIOS DO FLUXO DE CAIXA

A TAXA DE CONVERSÃO DE LUCRO EM CAIXA; O GRAU DE PRECISÃO DAS ESTIMATIVAS PASSADAS DE FLUXOS DE CAIXA FUTUROS; OS EFEITOS, SOBRE A POSIÇÃO FINANCEIRA DA EMPRESA, DAS TRANSAÇÕES DE INVESTIMENTOS E DE FINANCIAMENTOS, ETC.

6

CAIXA E EQUIVALENTE CAIXA

CONFORME CPC-03 – DEMONSTRAÇÃO DE FLUXOS DE CAIXA: - CAIXA COMPREENDE NUMERÁRIOS EM ESPÉCIE E DEPÓSITOS BANCÁRIOS DISPONÍVEIS; - EQUIVALENTES DE CAIXA SÃO APLICAÇÕES FINANCEIRAS DE CURTO PRAZO, DE ALTA LIQUIDEZ, QUE SÃO PRONTAMENTE CONVERSÍVEIS EM UM MONTANTE CONHECIDO DE CAIXA E QUE ESTÃO SUJEITAS A UM INSIGNIFICANTE RISCO DE MUDANÇA DE VALOR.

7

CAIXA E EQUIVALENTE CAIXA

DISPONIBILIDADES = DINHEIRO À MÃO OU EM CONTA CORRENTE BANCÁRIA; EQUIVALENTE CAIXA = APLICAÇÕES FINANCEIRAS CURTO PRAZO ALTA LIQUIDEZ E INSIGNIFICANTE RISCO DE MUDANÇA DE VALOR CURTO PRAZO NESTE CONTEXTO = 03 MESES DE VENCIMENTO APÓS A SUA AQUISIÇÃO.

8

ATIVIDADES OPERACIONAIS

O MONTANTE DOS FLUXOS DE CAIXA DECORRENTES DAS ATIVIDADES OPERACIONAIS É UM INDICADOR: DE COMO A OPERAÇÃO DA EMPRESA TEM GERADO SUFICIENTES FLUXOS DE CAIXA PARA AMORTIZAR EMPRÉSTIMOS; MANTER A CAPACIDADE OPERACIONAL DA ENTIDADE; PAGAR DIVIDENDOS E JUROS SOBRE O CAPITAL PRÓPRIO; FAZER NOVOS INVESTIMENTOS SEM RECORRER A FONTES EXTERNAS DE FINANCIAMENTO

9

ATIVIDADES OPERACIONAIS

EXEMPLOS DE ENTRADAS: RECEBIMENTOS PELAS VENDAS DE PRODUTOS E SERVIÇOS A VISTA; RECEBIMENTO DE JUROS SOBRE EMPRÉSTIMOS CONCEDIDOS E SOBRE APLICAÇÕES FINANCEIRA EM OUTRAS ENTIDADES; RECEBIMENTO DE JUROS SOBRE CAPITAL PRÓPRIO PELA PARTICIPAÇÃO NO PATRIMÔNIO DE OUTRAS EMPRESAS; RECEBIMENTO DE ALUGUÉIS, ROYALTIES, DIREITO DE FRANQUIA, ETC

10

ATIVIDADES OPERACIONAIS

EXEMPLOS DE SAÍDAS: PAGAMENTOS A FORNECEDORES REFERENTES AO SUPRIMENTO DE MERCADORIAS OU DE MATÉRIAS-PRIMAS; PAGAMENTOS AOS GOVERNOS DE IMPOSTOS E TAXAS; PAGAMENTOS DOS JUROS ( DESPESAS FINANCEIRAS ) DOS FINANCIAMENTOS ( COMERCIAIS E BANCÁRIOS OBTIDOS )

DOS FINANCIAMENTOS ( COMERCIAIS E BANCÁRIOS OBTIDOS )")

11

ATIVIDADES DE INVESTIMENTOS

RELACIONAM-SE NORMALMENTE COM O AUMENTO E DIMINUIÇÃO DOS ATIVOS DE LONGO PRAZO ( NÃO CIRCULANTES ) QUE A EMPRESA UTILIZA PARA PRODUZIR BENS E SERVIÇOS. EXEMPLOS DE ENTRADAS: RECEBIMENTOS RESULTANTES DA VENDA DE IMOBILIZADO, INTANGÍVEL E DE OUTROS ATIVOS NÃO CIRCULANTES UTILIZADOS NA PRODUÇÃO; RECEBIMENTO PELA VENDA DE PARTICIPAÇÕES EM OUTRAS EMPRESAS; RESGATE DO PRINCIPAL DE APLICAÇÕES FINANCEIRAS NÃO CLASSIFICADAS COMO EQUIVALENTES DE CAIXA

QUE A EMPRESA UTILIZA PARA PRODUZIR BENS E SERVIÇOS. EXEMPLOS DE ENTRADAS: RECEBIMENTOS RESULTANTES DA VENDA DE IMOBILIZADO, INTANGÍVEL E DE OUTROS ATIVOS NÃO CIRCULANTES UTILIZADOS NA PRODUÇÃO; RECEBIMENTO PELA VENDA DE PARTICIPAÇÕES EM OUTRAS EMPRESAS; RESGATE DO PRINCIPAL DE APLICAÇÕES FINANCEIRAS NÃO CLASSIFICADAS COMO EQUIVALENTES DE CAIXA.")

12

ATIVIDADES DE INVESTIMENTOS

EXEMPLOS DE SAÍDAS: PAGAMENTOS DE TERRENOS, EDIFICAÇÕES, EQUIPAMENTOS OU OUTROS ATIVOS FIXOS. PAGAMENTO PELA AQUISIÇÃO DE TÍTULOS PATRIMONIAIS DE OUTRAS EMPRESAS;

13

ATIVIDADES DE FINANCIAMENTOS

RELACIONAM-SE COM OS EMPRÉSTIMOS DE CREDORES E INVESTIDORES E INVESTIDORES À ENTIDADE. OBTENÇÃO DE RECURSOS DOS PROPRIETÁRIOS E O PAGAMENTO A ESTES DE RETORNOS SOBRE SEUS INVESTIMENTOS OU DO PRÓPRIO RETORNO DO INVESTIMENTO.

14

ATIVIDADES DE FINANCIAMENTOS

EXEMPLOS DE ENTRADAS: VENDA DE AÇÕES EMITIDAS; EMPRÉSTIMOS OBTIDOS NO MERCADO,VIA EMISSÃO DE LETRAS HIPOTECÁRIAS, NOTAS PROMISSÓRIAS, DEBÊNTURES OU OUTROS INSTRUMENTOS DE DÍVIDA; RECEBIMENTO DE CONTRIBUIÇÕES DE CARÁTER PERMANENTE OU TEMPORÁRIO QUE TEM POR FINALIDADE ESTRITA DE ADQUIRIR, CONSTRUIR OU EXPANDR A PLANTA INSTALADA.

15

ATIVIDADES DE FINANCIAMENTOS

EXEMPLOS DE SAÍDAS: PAGAMENTO DE DIVIDENDOS E JUROS S/ CAPITAL PRÓPRIO; PAGAMENTO DOS EMPRÉSTIMOS OBTIDOS ( EXCETO JUROS ) PAGAMENTOS DO PRINCIPAL REFERENTE A IMOBILIZADO ADQUIRIDO A PRAZO.

PAGAMENTOS DO PRINCIPAL REFERENTE A IMOBILIZADO ADQUIRIDO A PRAZO.")

16

MÉTODOS DE ELABORAÇÃO A MOVIMENTAÇÃO DAS DISPONIBILIDADES DO CAIXA ( CAIXA E EQUIVALENTE DE CAIXA ) DA EMPRESA DEVEM SER ESTRUTURAS EM TRÊS GRUPOS: - OPERACIONAIS; - DE INVESTIMENTOS; - DE FINANCIAMENTOS E DEVEM EXPRESSAR AS ENTRADAS E SAÍDAS DE DINHEIRO.

17

MÉTODOS DIRETOS E INDIRETOS

PARA DIVULGAR O FLUXO DE CAIXA ORIUNDO DAS ATIVIDADES OPERACIONAIS, PODE SER UTILIZADO O MÉTODO DIRETO OU INDIRETO. ALGUMAS ENTIDADES RECOMENDAM O MÉTODO DIRETO, MAS É FACULTADA A ELABORAÇÃO PELO MÉTODO INDIRETO.

18

MÉTODOS DIRETOS E INDIRETOS

MÉTODO DIRETO: EXPLICITA AS ENTRADAS E SAÍDAS BRUTAS DE DINHEIRO DOS PRINCIPAIS COMPONENTES DAS ATIVIDADES OPERACIONAIS, COMO O RECEBIMENTOS PELAS VENDAS DE PRODUTOS E SERVIÇOS E OS PAGAMENTOS A FORNECEDORES E EMPREGADOS. NO MÍNIMO, DEVEM SER DETALHADOS: - RECEBIMENTOS DE CLIENTES; - RECEBIMENTOS DE JUROS E DIVIDENDOS; - PAGAMENTOS EMPREGADOS, FORNECEDORES, OUTROS... - JUROS PAGOS; - IMPOSTOS PAGOS.

19

MÉTODOS DIRETOS E INDIRETOS

MÉTODO INDIRETO: FAZ A CONCILIAÇÃO ENTRE O LUCRO LÍQUIDO E O CAIXA GERADO PELAS OPERAÇÕES, POR ISSO É TAMBÉM CHAMADO DE MÉTODO DA CONCILIAÇÃO. DEVE-SE REMOVER DO LUCRO LÍQUIDO OS DIFERIMENTOS DE TRANSAÇÕES QUE FORAM CAIXA NO PASSADO, COMO GASTOS ANTECIPADOS, CRÉDITO TRIBUTÁRIO, ETC. DEVE-SE REMOVER DO LUCRO LÍQUIDO DEPRECIAÇÃO, AMORTIZAÇÃO, GANHOS PERDAS DE IMOBILIZADO

20

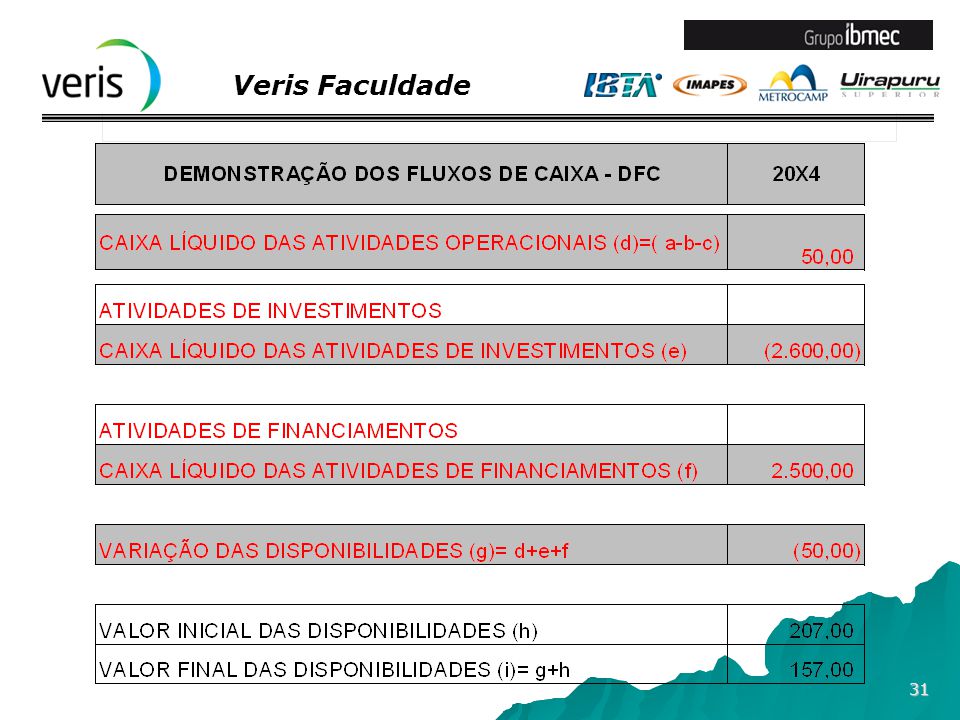

EXEMPLO MÉTODO DIRETO

24

NOTAS EXPLICATIVAS

Apresentações semelhantes

Prentice Hall.>")

que o mesmo recebe em cada ano da sua vida útil, direta.>")

>")