Carregar apresentação

A apresentação está carregando. Por favor, espere

2

NOVIDADES DA LEGISLAÇÃO

2 2013

3

2013 Limites Ano-calendário de 2012 3

- Dependentes - mensal => R$ ,56 anual => R$ 1.974,72 Instrução (limite individual) => R$ 3.091,35 (anual) Previdência Complementar e Fapi => 12% do rendimento tributável Desconto Simplificado (20%) => R$ ,60 Rendimentos Isentos e Não Tributáveis > 65 anos => Limite mensal - Até R$ 1.637,11 Limite anual meses (inclusive 13º salário) x R$ 1.637,11 = R$ ,43 3 2013

=> R$ 3.091,35 (anual) Previdência Complementar e Fapi => 12% do rendimento tributável. Desconto Simplificado (20%) => R$ ,60. Rendimentos Isentos e Não Tributáveis > 65 anos => Limite mensal - Até R$ 1.637,11. Limite anual - 13 meses (inclusive 13º salário) x R$ 1.637,11 = R$ ,")

4

2013 Limites Ano-calendário de 2012 4

- Contribuição Patronal paga na Condição de Empregador Doméstico=> R$ 985,96 4 2013

5

2013 Limites Ano-calendário de 2012 5 Deduções de Incentivo

Estatuto da Criança e do Adolescente (doações efetuadas diretamente aos fundos), Incentivo à Cultura, Incentivo à Atividade Audiovisual, Incentivo ao Desporto e o Estatuto do Idoso ___________________________________________________________ Doações Diretamente na Declaração – ECA Incentivo ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas/PCD) Incentivo ao Programa Nacional de Apoio à Atenção Oncológica (Pronon) 6% do IR devido 3% do IR devido * 1% do IR devido * A dedução está sujeita ainda ao limite global de 6%. 5 2013

, Incentivo à Cultura, Incentivo à Atividade Audiovisual, Incentivo ao Desporto e o Estatuto do Idoso. ___________________________________________________________. Doações Diretamente na Declaração – ECA. Incentivo ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas/PCD) Incentivo ao Programa Nacional de Apoio à Atenção Oncológica (Pronon) 6% do IR devido. 3% do IR devido * 1% do IR devido. * A dedução está sujeita ainda ao limite global de 6%")

6

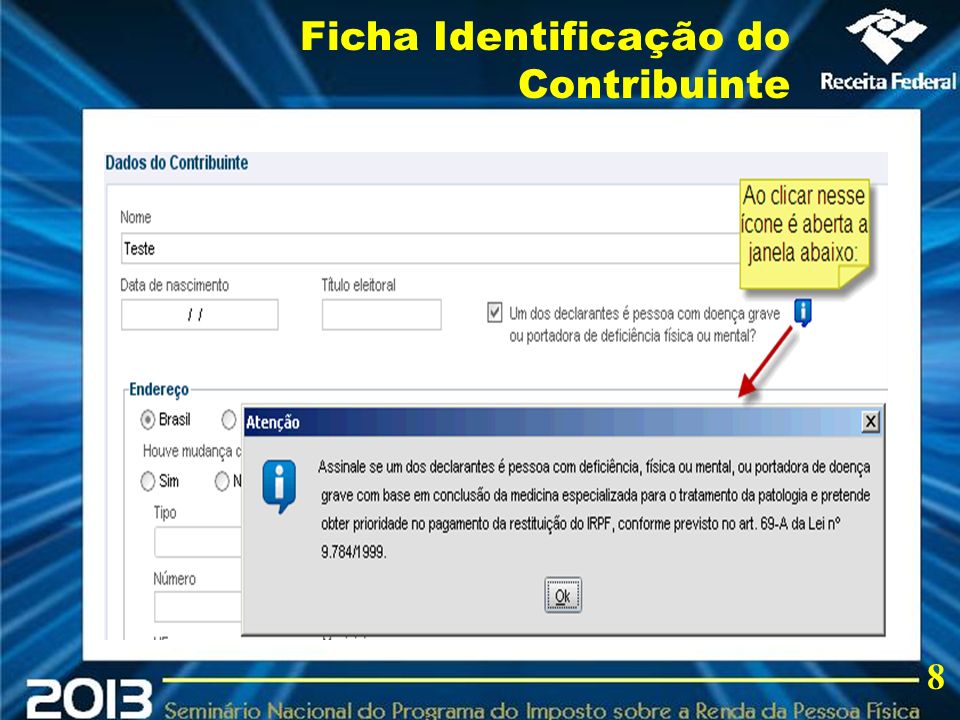

Ficha Identificação do Contribuinte

Mudanças nas Fichas e Linhas do PGD Ficha Identificação do Contribuinte 6 2013

7

2013 Dados do Contribuinte Ficha Identificação do Contribuinte 7

Nessa ficha foi inserida uma caixa com a seguinte pergunta: “Um dos declarantes é pessoa com doença grave ou portadora de deficiência física ou mental?” Ao clicar no ícone azul aparecerá uma tela com o texto referente à base legal. Essa alteração será para priorizar a restituição desses contribuintes. Novo 7 2013

8

Ficha Identificação do Contribuinte

8 2013

9

Rendimentos Isentos e Não Tributáveis

Linha 1 - Bolsas de estudo e pesquisa caracterizadas como doação, exceto se recebidas por médico-residente, exclusivamente para proceder a estudos ou pesquisas e desde que os resultados dessas atividades não representem vantagem para o doador, nem importem contraprestação de serviços (acréscimo em relação IRPF2012) 9 2013

")

10

2013 Linha 10 - Transferências patrimoniais - doações e heranças

Rendimentos Isentos e Não Tributáveis Linha 10 - Transferências patrimoniais - doações e heranças Obs.: desmembramento para Linha 17 - Transferências patrimoniais – meação e dissolução da sociedade conjugal e da unidade familiar Novo 10 2013

11

Rendimentos Isentos e Não Tributáveis

Linha 15 - Bolsas de estudo e de pesquisa caracterizadas como doação, recebidas por médico-residente, exclusivamente para proceder a estudos ou pesquisas Novo 11 2013

12

2013 Rendimentos Isentos e Não Tributáveis 12

Linha 16 - Benefícios indiretos e reembolso de despesas recebidos por voluntário da Fifa, da Subsidiária Fifa no Brasil ou do Comitê Organizador Brasileiro (LOC) que auxiliar na organização e realização das Copas das Confederações Fifa 2013 e do Mundo Fifa 2014 OBS.: Limite mensal de 5 salários mínimos Limite mensal X R$ 622,00 = R$ 3.110,00 Limite anual meses x R$ 3.110,00 = R$ ,00 Novo 12 2013

que auxiliar na organização e realização das Copas das Confederações Fifa 2013 e do Mundo Fifa OBS.: Limite mensal de 5 salários mínimos. Limite mensal - 5 X R$ 622,00 = R$ 3.110,00. Limite anual - 12 meses x R$ 3.110,00 = R$ ,00. Novo")

13

Rendimentos Isentos e Não Tributáveis

Linha 18 - Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsas de valores nas alienações realizadas até R$ 20 mil, em cada mês, para o conjunto de ações Novo 13 2013

14

Rendimentos Isentos e Não Tributáveis

Linha 19 - Ganhos líquidos em operações com ouro, ativo financeiro, nas alienações realizadas até R$ 20 mil em cada mês Novo 14 2013

15

Rendimentos Isentos e Não Tributáveis

Linha 20 - Recuperação de prejuízos em Renda Variável (bolsa de valores, de mercadorias, de futuros e assemelhados e fundos de investimento imobiliário) Novo 15 2013

Novo")

16

Rendimentos Isentos e Não Tributáveis

Linha 21 - Rendimento bruto, até o máximo de 60%, da prestação de serviços decorrente do transporte de carga e com trator, máquina de terraplenagem, colheitadeira e assemelhados Novo 16 2013

17

Rendimentos Isentos e Não Tributáveis

Linha 22 - Rendimento bruto, até o máximo de 40%, da prestação de serviços decorrente do transporte de passageiros Novo 17 2013

18

Rendimentos Isentos e Não Tributáveis

Linha 23 - Restituição de imposto sobre a renda de anos-calendário anteriores Novo 18 2013

19

Ficha Pagamentos e Doações Efetuados – dividida em duas novas fichas:

Pagamentos Efetuados Ficha Pagamentos e Doações Efetuados – dividida em duas novas fichas: Ficha Pagamentos Efetuados; Ficha Doações Efetuadas. Novo Novo 19 2013

20

Pagamentos Efetuados Mantém os mesmos códigos de pagamentos em relação aos anos anteriores, apenas com a inclusão do código 72 - Corretor de Imóveis. Possibilidade de importação total ou parcial dos pagamentos informados na DAA anterior (nome, CPF/CNPJ e código) exceto os valores. Novo 20 2013

exceto os valores. Novo")

21

Inclusão de dois novos códigos de doações: 45 e 46.

Doações Efetuadas Inclusão de dois novos códigos de doações: 45 e 46. 45 - Incentivo ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas/PCD) 46 - Incentivo ao Programa Nacional de Apoio à Atenção da Oncológica (Pronon) Novo 21 2013

46 - Incentivo ao Programa Nacional de Apoio à Atenção da Oncológica (Pronon) Novo")

22

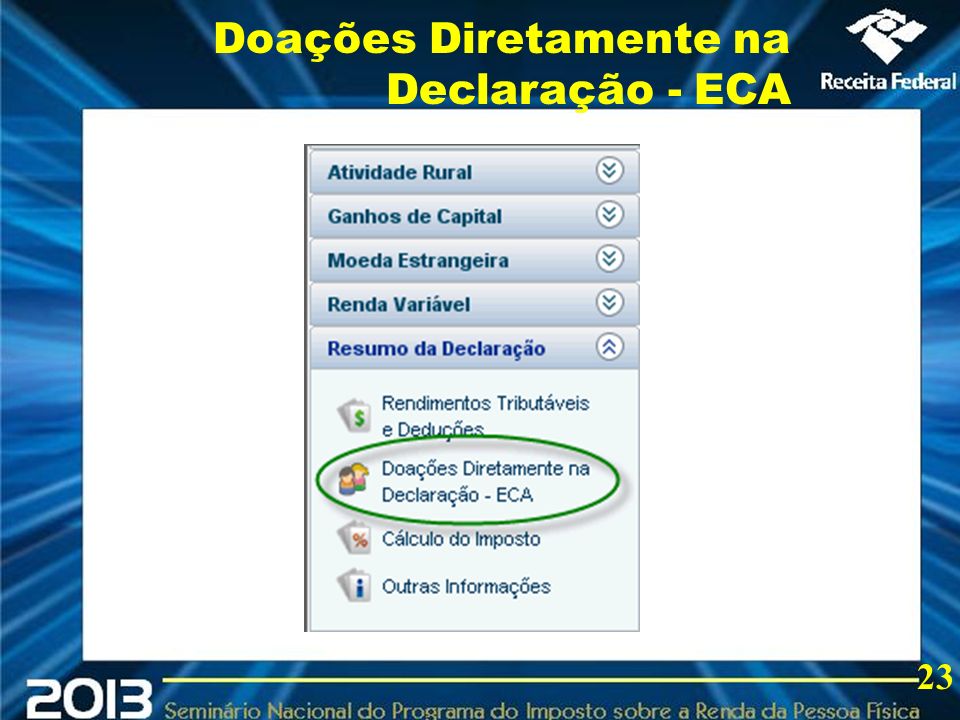

Doações Diretamente na Declaração - ECA

Exclusão do Código 39 - Doações em 2012 (até 30/04) - Estatuto da Criança e do Adolescente (Lei n° /2012) Obs.: Foi inserida a ficha Doações Diretamente na Declaração – ECA na barra de ferramentas lateral Resumo da Declaração. Novo 22 2013

- Estatuto da Criança e do Adolescente (Lei n° /2012) Obs.: Foi inserida a ficha Doações Diretamente na Declaração – ECA na barra de ferramentas lateral Resumo da Declaração. Novo")

23

Doações Diretamente na Declaração - ECA

23 2013

24

Demonstrativo de Renda Variável

Criação da aba dependentes, separada do titular, demonstrando as operações realizadas por cada um deles. I - com ações, no mercado à vista de bolsas de valores ou mercado de balcão, se o total das alienações desse ativo, realizadas no mês, não exceder a R$ ,00 (vinte mil reais); II - com ouro, ativo financeiro, se o total das alienações desse ativo, realizadas no mês, não exceder a R$ ,00 (vinte mil reais). Novo 24 2013

; II - com ouro, ativo financeiro, se o total das alienações desse ativo, realizadas no mês, não exceder a R$ ,00 (vinte mil reais). Novo")

25

NOVIDADES IMPLEMENTADAS NA DAA/2013 EM RELAÇÃO AOS BENEFÍCIOS FISCAIS

25 2013 25

26

NORMAS PUBLICADAS EM 2012 => Lei nº , de 18/01/2012, alterou a Lei nº 8.069, 13/07/ possibilidade de doação aos Fundos dos Direitos da Criança e do Adolescente diretamente na DAA. => Lei nº , de 17/09/2012 (MP nº 563/2012) - dedução das doações e patrocínios efetuados ao Pronon e ao Pronas/PCD. 26 2013 26

- dedução das doações e patrocínios efetuados ao Pronon e ao Pronas/PCD")

27

NORMAS PUBLICADAS EM 2012 => MP nº 582/ estabelece o limite individual dedutível de 1% do IR em relação ao Pronon e Pronas/PCD. => IN RFB nº 1.311, de 31/12/2012, alterou a IN nº 1.131, de 21/02/2011, referente aos benefícios fiscais. 27 2013 27

28

DOAÇÕES AOS FUNDOS DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE

28 2013 28

29

DOAÇÕES AOS FUNDOS DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE REALIZADAS DIRETAMENTE NA DAA

=> O art. 260-A da Lei nº 8.069/1990 (incluído pela Lei nº /2012) criou nova modalidade de doação aos Fundos dos Direitos da Criança e do Adolescente. => Doações diretamente na DAA. 29 2013 29

criou nova modalidade de doação aos Fundos dos Direitos da Criança e do Adolescente. => Doações diretamente na DAA")

30

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA - IMPLEMENTAÇÃO

=> O contribuinte deverá selecionar em “Resumo da Declaração” na barra de ferramentas lateral “Doações Diretamente na Declaração – ECA”. 30 2013 30

31

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA – PGD – MENSAGENS – ORIENTAÇÃO SOBRE A ORDEM DE PREECHIMENTO

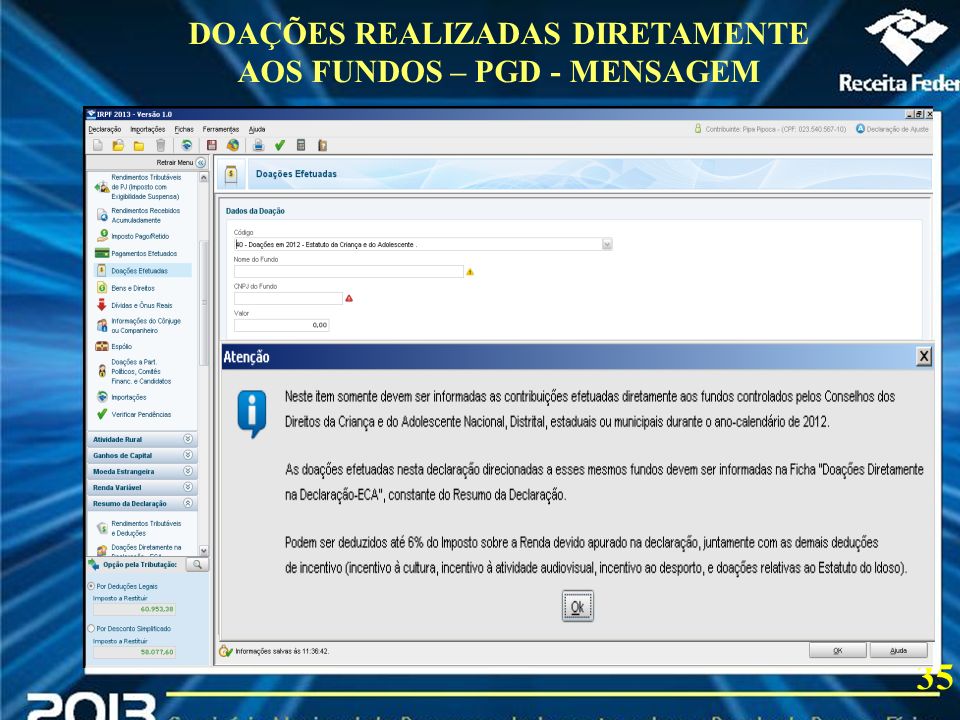

Caso tenha efetuado doações de incentivo no ano-calendário de 2012, preencha inicialmente a ficha Doações Efetuadas e então retorne a esta ficha 31 2013 31

32

Valor disponível para doação:

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA – PGD – MENSAGENS – VALOR DISPONÍVEL Valor disponível para doação: 32 2013 32

33

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA – PGD – LISTA DE FUNDOS MUNICIPAIS

Texto Campestre / Coruripe / Delmiro Gouveia / Flexeiras / Jacaré Dos Homens / Maceió / Olivença / Palestina / Piaçabuçu / São Miguel Dos Campos / Teotônio Vilela / União Dos Palmares / cccccccccccccc 33 2013 33

34

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA – PGD – MENSAGEM – ULTRAPASSOU O LIMITE

ALERTA 34 2013 34

35

DOAÇÕES REALIZADAS DIRETAMENTE AOS FUNDOS – PGD - MENSAGEM

35 2013 35

36

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA - CONDIÇÕES

=> Limitadas a 3% do IR devido, respeitado o limite de 6% de deduções de benefícios. => DAA com opção pelas deduções legais. => Declarações apresentadas no prazo. => Doações realizadas em espécie. => Não exclui ou reduz outros benefícios ou deduções em vigor. 36 2013 36

37

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA - PAGAMENTO

=> Pagamentos até a 30/4/2013. => Darfs emitidos pelo PGD - um para cada fundo beneficiário. => Código de receita 3351. => Deverá ser realizado mesmo nos casos de restituição ou opção de débito automático em conta-corrente bancária. 37 2013 37

38

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA – PAGAMENTO - OBSERVAÇÕES

=> Doação irreversível. => Valor recolhido a maior que o passível de dedução será repassado ao fundo indicado. => Não cabe devolução, compensação ou dedução desse valor. => O não pagamento no prazo estabelecido implica a glosa definitiva. => A PF fica obrigada ao recolhimento da diferença do IR devido com os acréscimos legais previstos na legislação. 38 2013 38

39

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA - RETIFICAÇÕES

=> Retificações da DAA com vistas ao aumento da doação só até 30/4/2013. => Se o valor recolhido for menor que o informado: - poderá complementar o recolhimento até 30/4/2013; ou - se não quiser, deverá, dentro do prazo decadencial e desde que não esteja sob procedimento de ofício, retificar a DAA para corrigir o valor doado. 39 2013 39

40

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA - PAGAMENTO

=> Se o valor recolhido for maior que o informado: - poderá, respeitados limites e o prazo, retificar a DAA; ou - deverá considerar como não dedutível o valor que ultrapassar os limites legais. => o pagamento da doação por meio de Darf não está sujeito a parcelamento. 40 2013 40

41

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA - COMPROVANTE

=> Os Darfs dos recolhimentos serão os comprovantes. => Essas doações não constarão de DBF. 41 2013 41

42

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA – REPASSE AOS FUNDOS

=> A RFB repassará as doações aos fundos indicados na DAA. => Os valores serão depositados nas contas bancárias específicas informadas pela Secretaria de Direitos Humanos da Presidência da República (SDH/PR). 42 2013 42

")

43

DOAÇÕES REALIZADAS DIRETAMENTE NA DAA – PRESTAÇÃO DE INFORMAÇÃO PELA SDH

=> A SDH/PR encaminhará a cada ano à RFB, até 31/10, a relação atualizada dos Fundos, dos respectivos CNPJ e contas bancárias específicas. => Excepcionalmente em relação ao ano de 2012, o prazo encerrou em 20/01/2013. => Relação mais completa poderá ser incluída em nova versão do PGD. 43 2013 43

44

2013 Rendimentos Recebidos Acumuladamente (RRA)

Base-legal - Lei nº 7.713/1988, art. 12-A: recebidos de forma acumulada; relativos a AC anteriores ao do recebimento; decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagos pela Prev. Social da União, dos estados, do DF e dos municípios & os rendimentos do trabalho IRRF = tabela x nº meses Para os RRA de AC anteriores ao do recebimento, de Aposentadoria & Trabalho, a regra é a tributação exclusiva A lei não fala como agir em caso de erro da fonte pagadora ... 44 2013

45

2013 Rendimentos Recebidos Acumuladamente (RRA) 45

Nas situações marcadas, mesmo sem preenchimento da Ficha RRA, havia a opção “tácita” pelo Ajuste ou Exclusiva 45 2013

46

2013 Rendimentos Recebidos Acumuladamente (RRA) DAA 2013/2012: 46

O lay-out da ficha não mudou mas no caso de opção pelo Ajuste, mensagem de advertência é mostrada ao contribuinte Informações de RRA somente na ficha própria não existe mais a “opção tácita” se informou RRA junto com os demais rendimentos recebidos de PJ, o PGD entende que não houve opção (pois não há RRA informados) Ajuda: há menção explícita dizendo que de Ajuste para Exclusiva pode ser feito alteração a qualquer tempo (ou seja, pós 30/04) 46 2013

Ajuda: há menção explícita dizendo que de Ajuste para Exclusiva pode ser feito alteração a qualquer tempo (ou seja, pós 30/04)")

47

2013 Rendimentos Recebidos Acumuladamente (RRA) 47

Conteúdo da ficha não mudou, apenas foi criada a mensagem de confirmação acima no caso de o contribuinte marcar opção = ajuste anual 47 2013

48

2013 Rendimentos Recebidos Acumuladamente (RRA) 48

Não há mais a opção tácita no Ajuda 48 2013

49

TRIBUTAÇÃO SOBRE A PARTICIPAÇÃO NOS LUCROS

IMPOSTO SOBRE A RENDA TRIBUTAÇÃO SOBRE A PARTICIPAÇÃO NOS LUCROS 49 2013 49

50

2013 Lei nº 10.101, de 2000, art. 3º, § 5º: (regra anterior)

- as participações nos lucros ou resultados serão tributadas na fonte, em separado dos demais rendimentos recebidos no mês, como antecipação do imposto sobre a renda devido na declaração de rendimentos da pessoa física. 50 2013 50

51

REGRA VIGENTE (PLR) – A PARTIR DE 1º/1/2013 – MP Nº 597, DE 2012, ALTERA O DISPOSTO NO ART. 3º DA LEI Nº , DE 2000. - tributação exclusiva na fonte, em separado dos demais rendimentos recebidos, no ano do recebimento ou crédito, com base na tabela progressiva anual (específica) e não integrará a base de cálculo na DAA do beneficiário; 51 2013 51

e não integrará a base de cálculo na DAA do beneficiário;")

52

REGRA VIGENTE (PLR) – continuação

- na hipótese de pagamento de mais de uma parcela referente a um mesmo ano-calendário, o imposto deve ser recalculado, com base no total da participação nos lucros recebida no ano-calendário, mediante a utilização da tabela anual específica, deduzindo-se do imposto assim apurado o valor retido anteriormente. 52 2013 52

53

2013 53 Valor PLR anual (R$) Alíquota Parc. deduzir (R$)

De 0,00 a 6.000,00 0,0 % - De 6.000,01 a 9.000,00 7,5 % 450,00 De 9.000,01 a ,00 15,0% 1.125,00 De ,01 a ,00 22,5% 2.025,00 Acima de ,00 27,5% 2.775,00 53 2013 53

Apresentações semelhantes

>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")