Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CENÁRIOS DO MERCADO DE LÁCTEOS

3

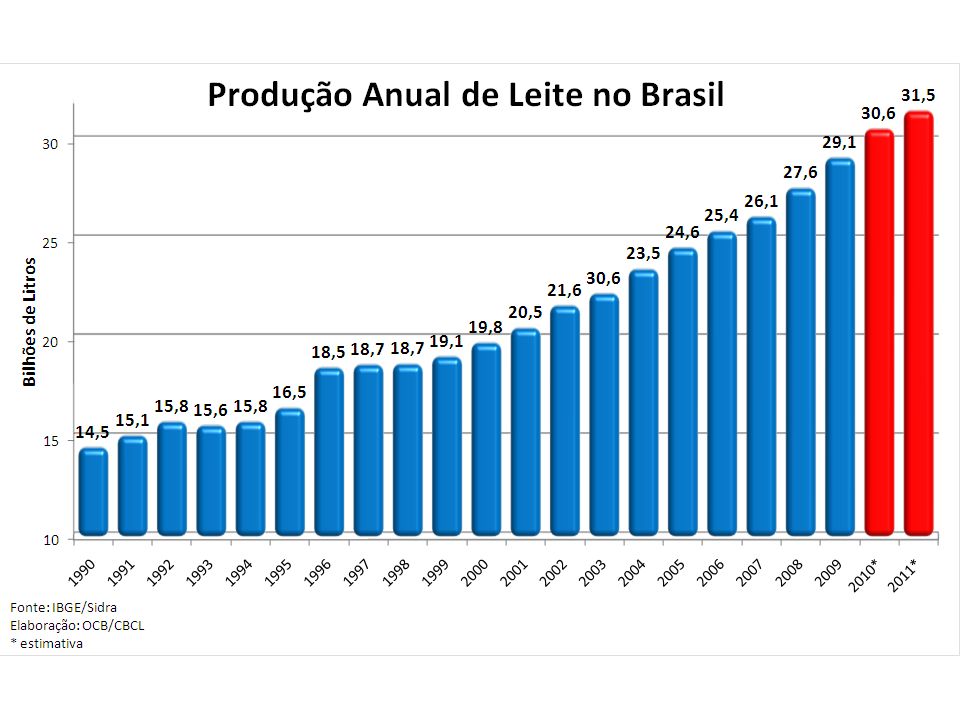

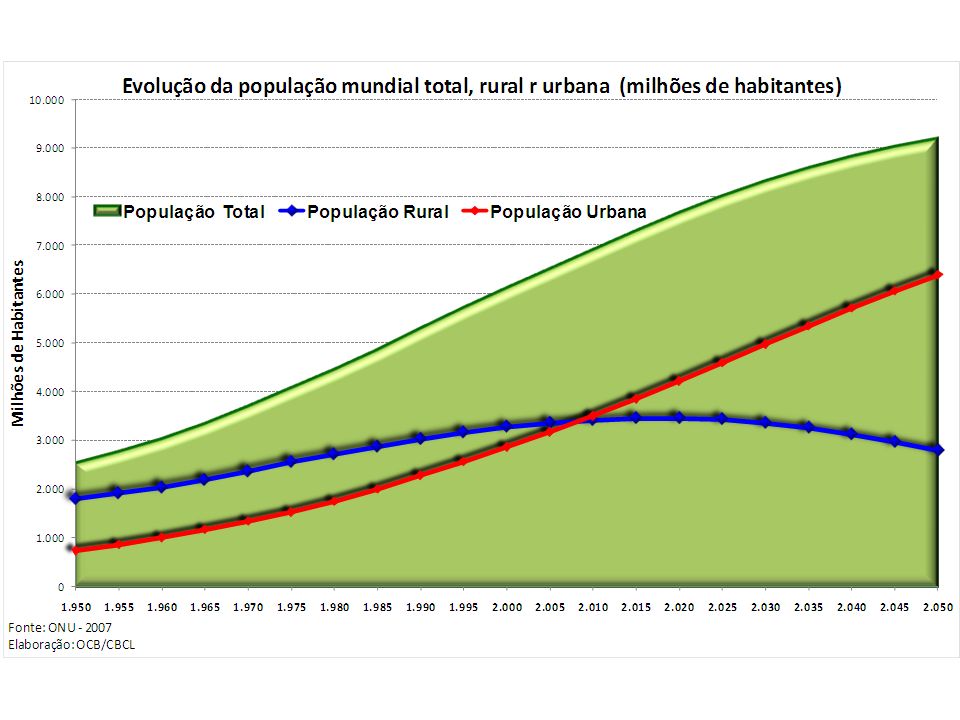

ÚLTIMOS 10 ANOS AUMENTO MÉDIO DE 2,3%

5

AS 13 MAIORES EMPRESAS, SEM CONSIDERAR A BRFOODS, CAPTARAM JUNTAS ~ 26,5% DA PRODUÇÃO TOTAL

6

AS 5 MAIORES COOPERATIVAS RESPONDEM POR ~ 6% DA PRODUÇÃO TOTAL DO BRASIL NOS EUA DFA ~ 36% DO LEITE TOTAL DO PAÍS NA ARGENTINA SANCOR ~ 12% DO LEITE TOTAL DO PAÍS

8

Evolução do ICAP – Cepea ESALQ / USP (Base 100 = junho 2004) Março 2010 Março 2011

Março 2010 Março 2011")

9

Evolução do ICAP – Cepea ESALQ / USP (Base 100 = junho 2004) No acumulado do ano: - 0,98% em relação a 2010 + 2,52% em relação a 2009 No acumulado do ano: - 0,98% em relação a 2010 + 2,52% em relação a 2009

No acumulado do ano: - 0,98% em relação a ,52% em relação a 2009 No acumulado do ano: - 0,98% em relação a ,52% em relação a 2009")

10

Evolução do ICAP – Cepea ESALQ / USP (Base 100 = junho 2004) No acumulado do ano: - 1,08% em relação a 2010 + 1,95% em relação a 2009 No acumulado do ano: - 1,08% em relação a 2010 + 1,95% em relação a 2009

No acumulado do ano: - 1,08% em relação a ,95% em relação a 2009 No acumulado do ano: - 1,08% em relação a ,95% em relação a 2009")

14

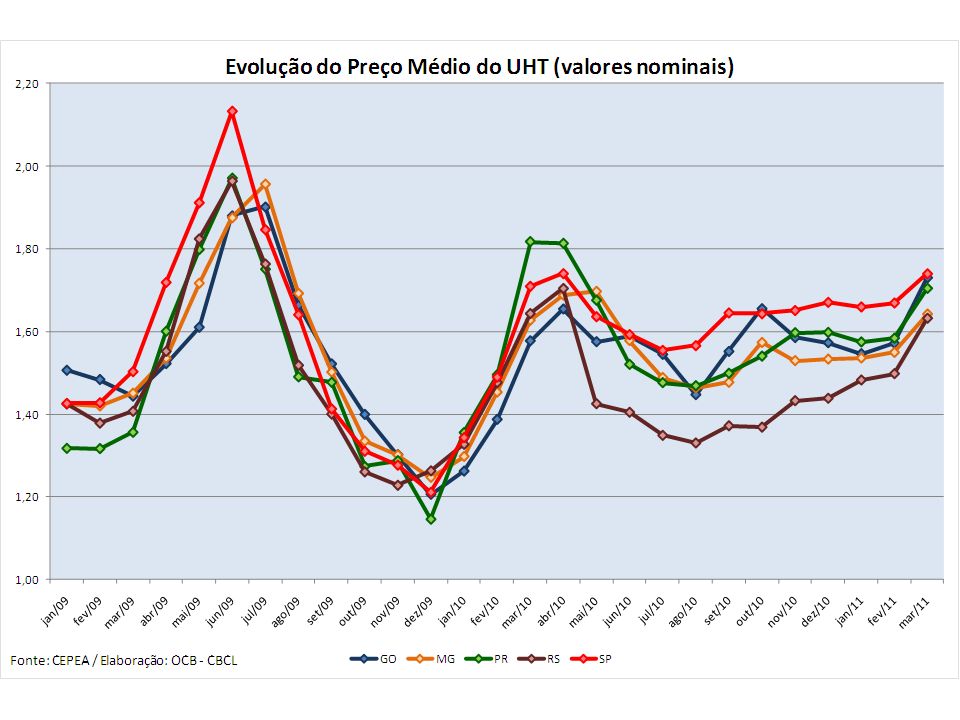

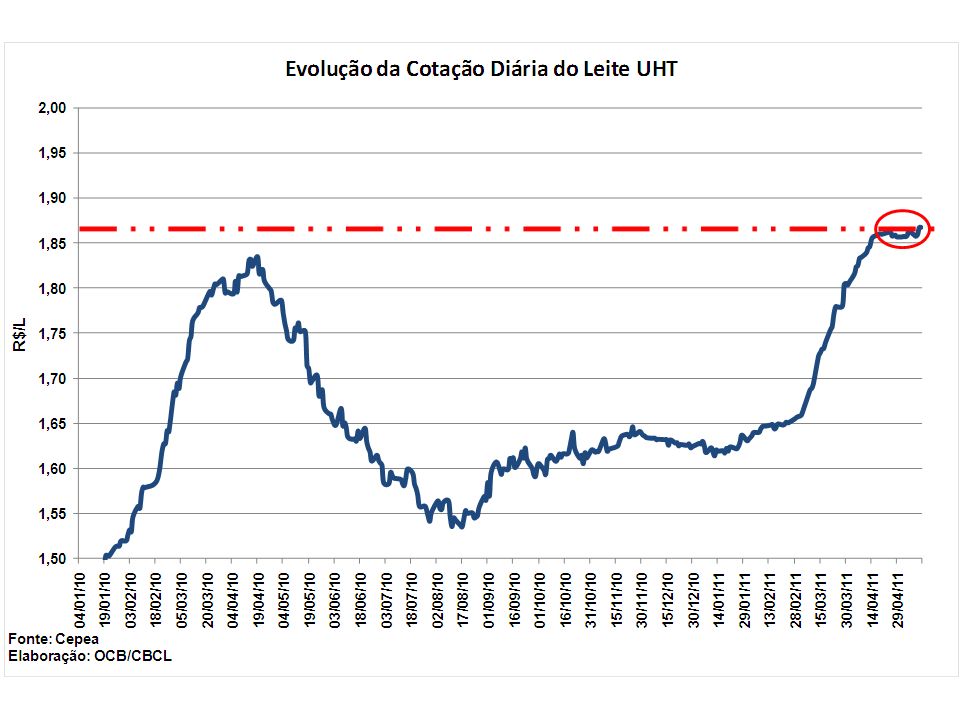

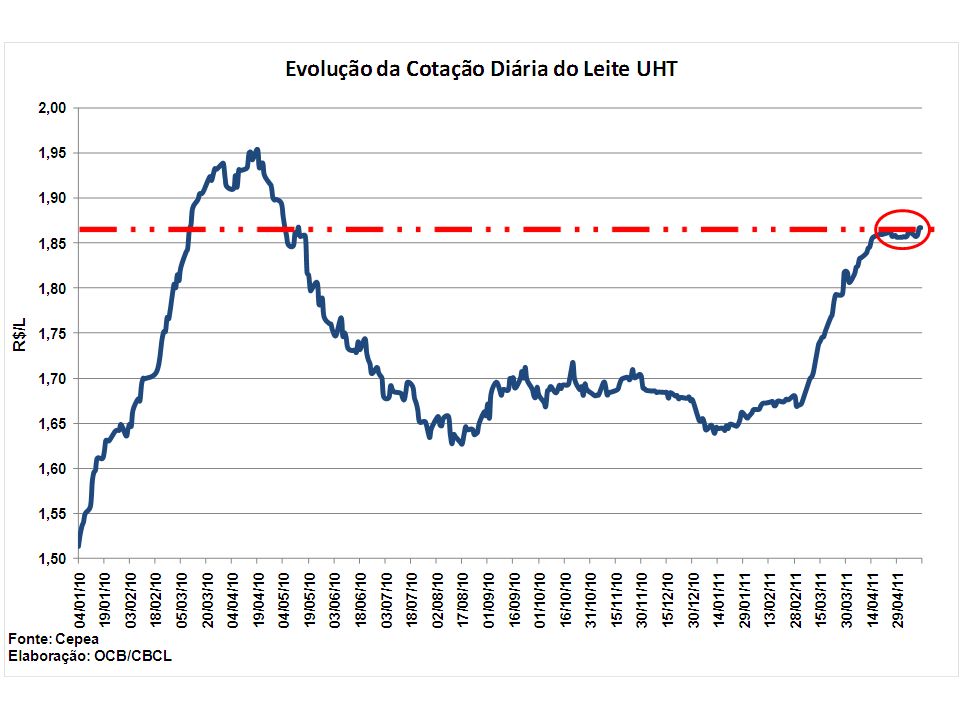

Comportamento do Preço do Leite UHT e do Leite ao Produtor no RS

23

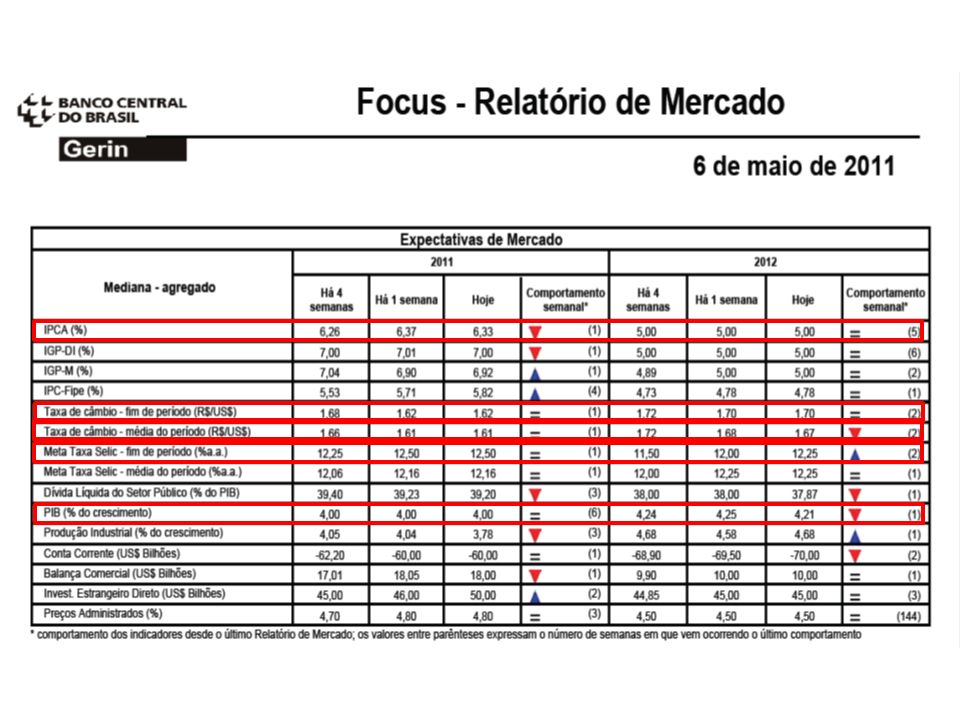

VALORIZAÇÃO DO REAL FRENTE AO DÓLAR DE 44%

24

PERSPECTIVAS

25

+ 63% + 44% MÉDIA 2011 4.145

26

PERSPECTIVAS DE CURTO PRAZO MERCADO INTERNO

27

Projeções de Preços para 30,60 e 90 dias - PR Fonte: CEPEA / Elaboração: OCB - CBCL

28

Projeções de Preços para 30,60 e 90 dias - SP Fonte: CEPEA / Elaboração: OCB - CBCL

29

Projeções de Preços para 30,60 e 90 dias - MG Fonte: CEPEA / Elaboração: OCB - CBCL

30

Projeções de Preços para 30,60 e 90 dias - GO

31

PERSPECTIVAS Salário Mínimo aumentou pouco menos que 7% (IPCA 2010 ~ 6%); 2010 aumentou 10% e IPCA 2009 ~ 4,5% Projeção de crescimento da economia em torno de 4%; Elasticidade renda-demanda lácteos 0,35 (aumento de ~ 1,3% consumo per capta). MERCADO INTERNO

32

Evolução do PIB per capita e do Consumo per capita Fonte: IBGE, SECEX, OCB/CBCL, CNA / Elaboração: OCB/CBCL Correlação de 96,3%

34

PERSPECTIVAS Clima: Para as regiões de maior produção de leite a previsão de chuva para o trimestre de mai/jun/jul é que fiquem dentro da normalidade, a excessão da região Sul, onde a probabilidade é de variar entre a normal e abaixo da normal; MERCADO INTERNO

35

PERSPECTIVAS Clima: Quanto as temperaturas em torno ou ligeiramente acima da normal climatológica na maior parte do Brasil, mantendo-se a tendência de incursão de massas de ar frio mais intensas intercaladas por períodos menos frios na Região Sul. MERCADO INTERNO

36

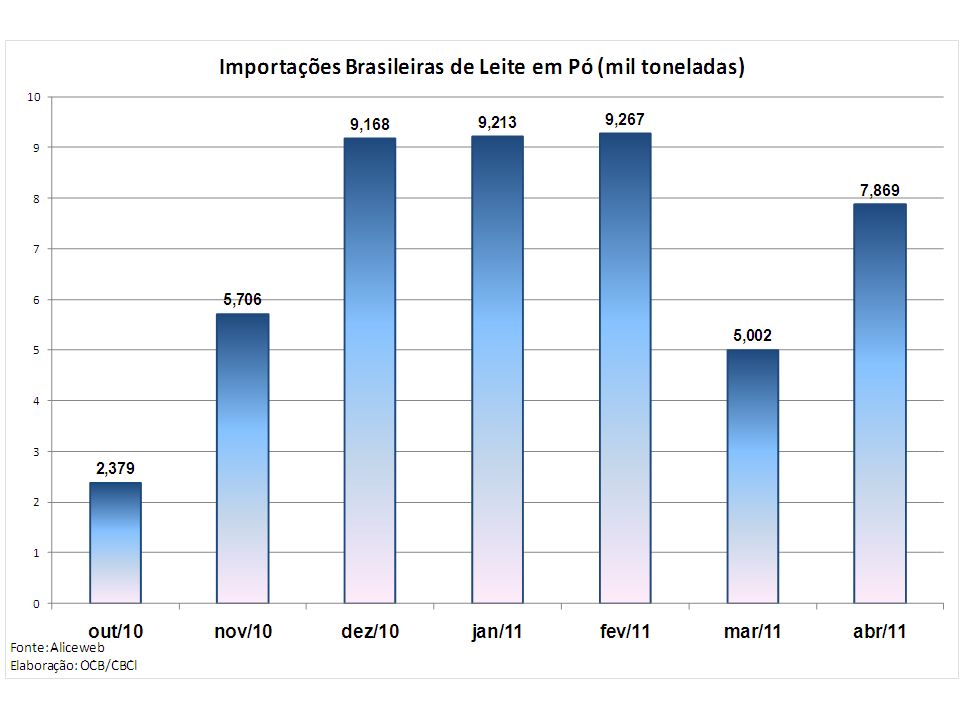

PERSPECTIVAS A produção de leite argentina, no primeiro trimestre deste ano, foi 16,4% maior que no mesmo período do ano passado. Enquanto US$1 = R$ 1,61 (média maio) US$ 1 = 4,08 Pesos Argentinos (média maio) MERCADO EXTERNO

US$ 1 = 4,08 Pesos Argentinos (média maio) MERCADO EXTERNO.")

37

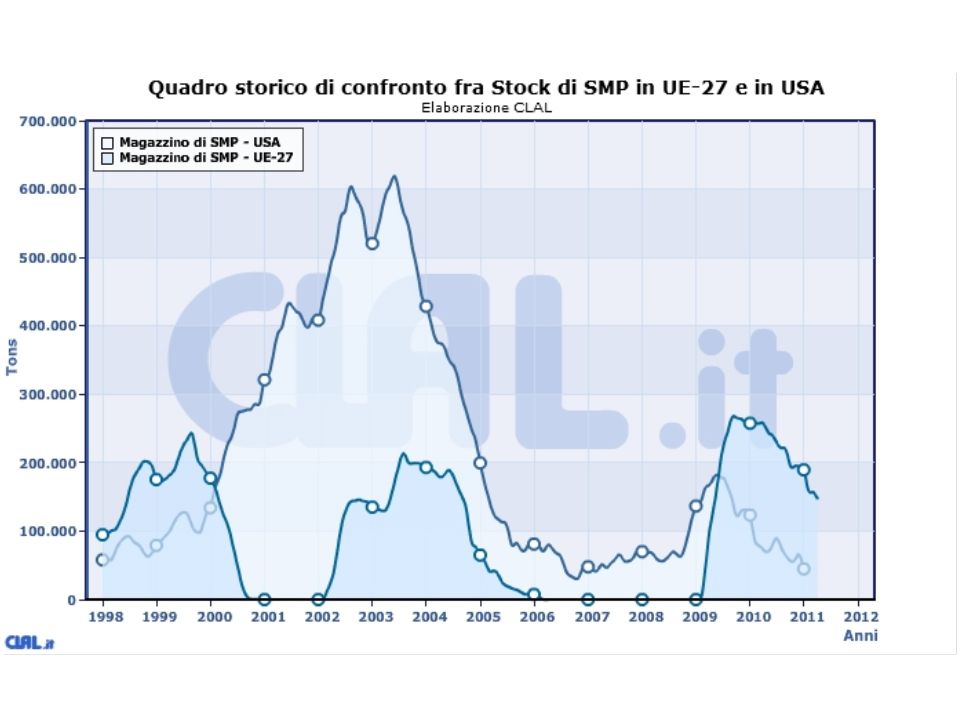

PERSPECTIVAS Incertezas no Oriente (revoltas populares); Produção americana tende a crescer 1%, o que significa + 875 milhões de litros. O Brasil tende a crescer 3%, o que significa + 948 milhões de litros; A produção européia está chegando no pico de produção, mas não é significativo o aumento. É reportado que os teores de MG e Prot estão abaixo do normal para época. MERCADO EXTERNO

38

PERSPECTIVAS A queda na produção de leite Neozelandesa, depois do pico de produção, é acentuada pela condição de pouca umidade; A expectativa é de que o aumento da produção seja de apenas de 1 a 2%, menor que no início da safra; MERCADO EXTERNO

39

PERSPECTIVAS Não se sabe o quanto isto pode afetar a produção total, porém as projeções iniciais serão impactadas; Ásia continua sendo grande comprador. MERCADO EXTERNO

40

Média 1º quadrimestre 2010 = USD 77,14 Média 1º quadrimestre 2011 = USD 105,26 Média 1º quadrimestre 2010 = USD 77,14 Média 1º quadrimestre 2011 = USD 105,26 Evolução do preços do barril de petróleo + 36%

41

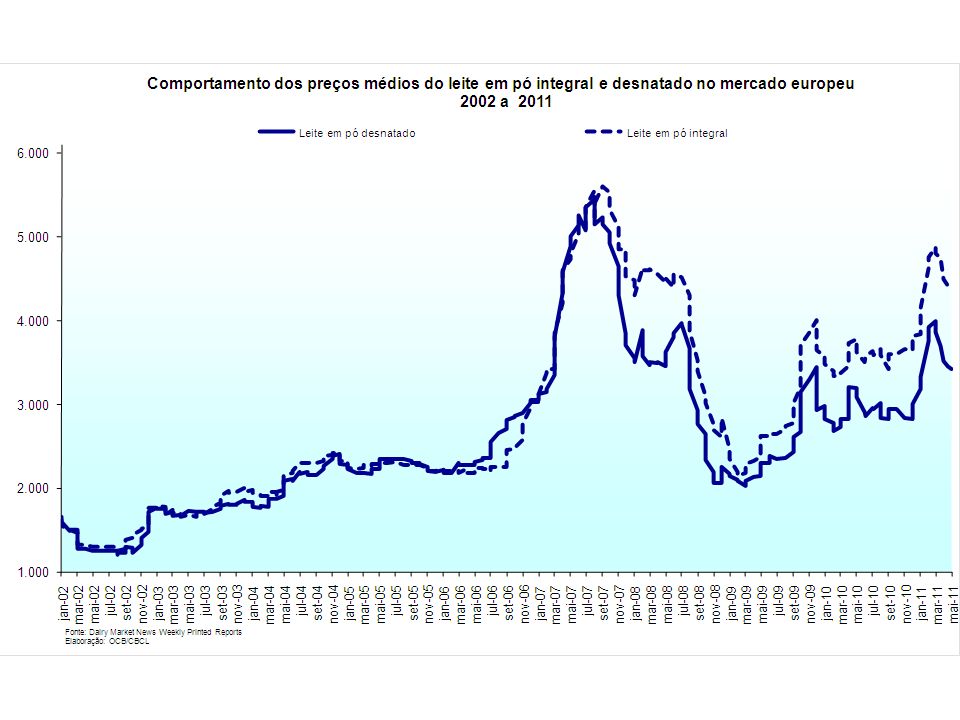

Evolução do preços de Leite em pó e do barril de petróleo

44

PERSPECTIVASDE LONGO PRAZO

47

Fonte: FMI

48

0% 5% 10% 15% 20% 25% 30% 35% 40% China EUA Participação dos EUA e da China no PIB mundial Fonte: FMI Elaboração: OCB/CBCL Previsãodo FMI

49

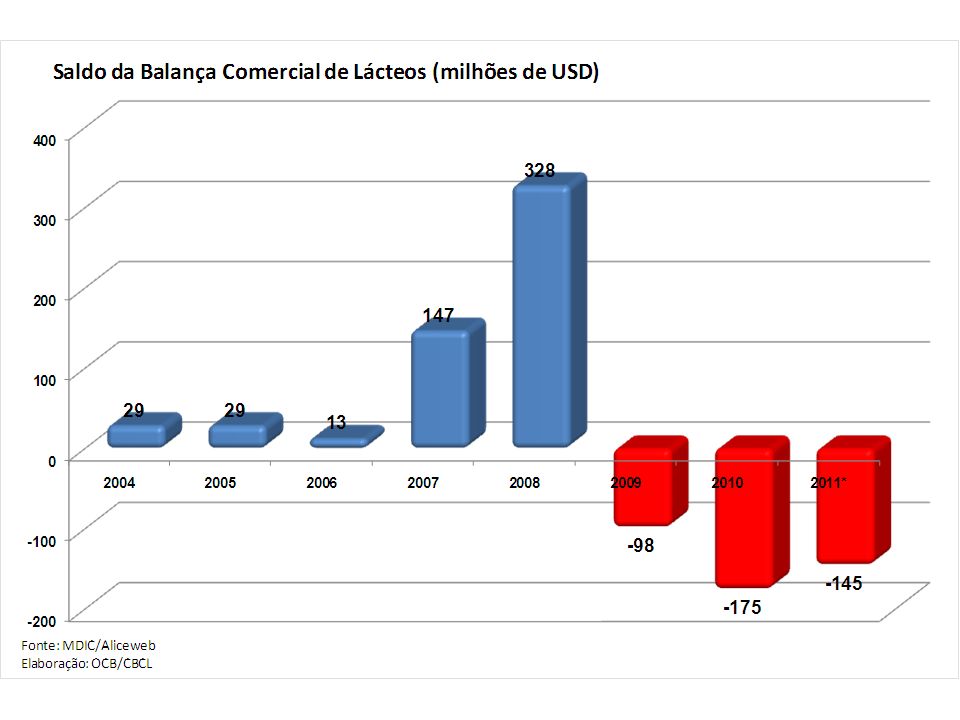

CONCLUSÕES Mesmo com a economia crescendo menos, o mercado interno será mais atrativo. Mercado este que consome mais de 95% da produção brasileira de leite. Para o segundo semestre, o comportamento do clima e das relações de troca determinarão o comportamento da produção; Para o mercado internacional, que é um mercado reduzido (6% do volume total), tende a haver um aumento pouco maior da demanda que da oferta, contudo para o Brasil, a questão cambial será um complicador.

, tende a haver um aumento pouco maior da demanda que da oferta, contudo para o Brasil, a questão cambial será um complicador..")

50

MUITO OBRIGADO!

Apresentações semelhantes

>")

>")

>")