Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTABILIDADE NACIONAL E AGREGADOS MACROECONÔMICOS

2

Contabilidade Nacional e Agregados Macroeconômicos

Um Instrumental que permite mensurar a totalidade das atividades econômicas. ESSE INSTRUMENTO DEVE-SE AOS TRABALHOS DE SIMON KUZNETS E RICARD STONE NAS DÉCADAS DE 20, 30 E 40.

3

Evolução da Contabilidade Nacional ou Contabilidade Social no Brasil

Entre 1947 e 1985, as contas nacionais do Brasil foram calculadas anualmente pela Fundação Getúlio Vargas; Desde dezembro de 1986, essa tarefa passou aos cuidados do IBGE. (metodologia recomendada pela ONU)

")

4

SISTEMA DE CONTAS NACIONAIS (constituído de quatro contas)

Produto Interno Bruto: corresponde à atividade de produção; Renda Nacional Disponível Bruta: relativa às atividades de apropriação; Conta de Capital: detalha as atividades de acumulação; Conta de Transações Correntes com o Resto do Mundo: registra as relações do Brasil com os demais países.

5

Contabilidade Nacional e Agregados Macroeconômicos

Produção – é a atividade social que visa adaptar a natureza para a criação de bens e serviços que permitam a satisfação das necessidades humanas; Fatores de Produção – são os recursos utilizados na produção de bens e serviços (terra – capital – trabalho).

.")

6

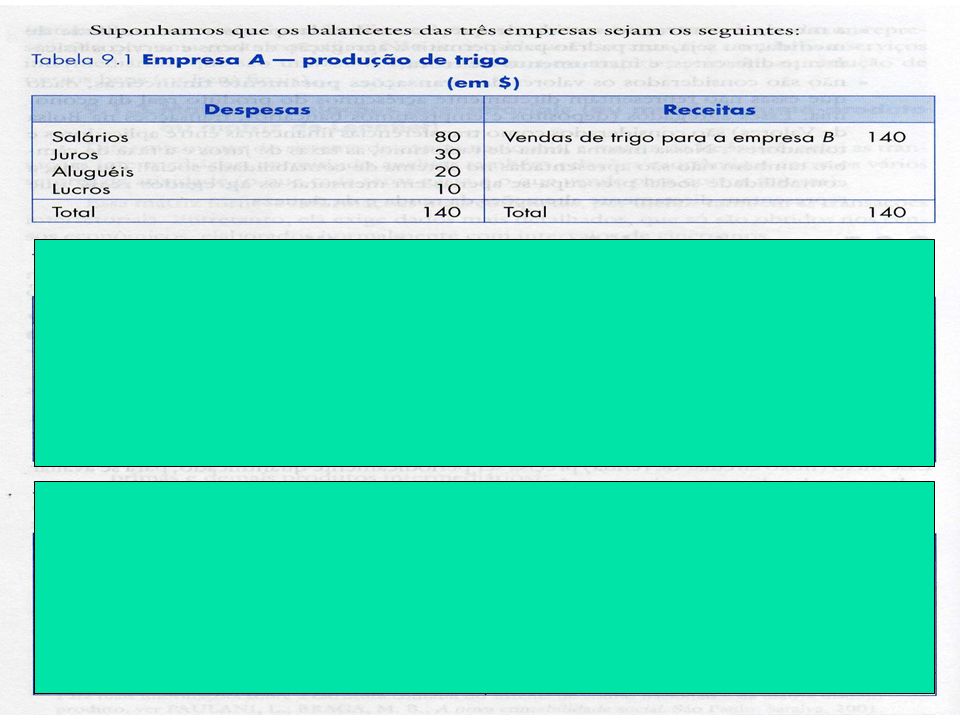

Contabilidade Nacional e Agregados Macroeconômicos

Renda Nacional (RN) – é a soma dos rendimentos pagos aos fatores de produção num dado período de tempo. RN = Salários + Juros + Aluguéis + Lucros PRODUTO NACIONAL = DESPESA NACIONAL = RENDA NACIONAL

– é a soma dos rendimentos pagos aos fatores de produção num dado período de tempo. RN = Salários + Juros + Aluguéis + Lucros. PRODUTO NACIONAL = DESPESA NACIONAL = RENDA NACIONAL.")

7

Contabilidade Nacional e Agregados Macroeconômicos

Despesa Nacional (DN) Gasto dos agentes econômicos com o produto nacional. Despesa Nacional composta apenas pelos gastos das famílias com bens de consumo. DN = C (consumo)

Gasto dos agentes econômicos com o produto nacional. Despesa Nacional composta apenas pelos gastos das famílias com bens de consumo. DN = C (consumo)")

8

Contabilidade Nacional e Agregados Macroeconômicos

Despesa Nacional (DN) Com os demais agentes de despesas (empresa, governo e setor externo) DN = C + I + G + (X – M)

Com os demais agentes de despesas (empresa, governo e setor externo) DN = C + I + G + (X – M)")

10

Contabilidade Nacional e Agregados Macroeconômicos

ALGUMAS DIFICULDADES PARA EFETUAR A MENSURAÇÃO E OU CALCULAR O PRODUTO Produtos que são utilizados como insumos na produção de outros, ou seja, é uma mercadoria intermediária. Ex. aço, açucar. PROBLEMA DA DUPLA CONTAGEM

11

Contabilidade Nacional e Agregados Macroeconômicos

OUTRO MEIO DE CONTABILIZAR O PRODUTO Valor Adicionado – é igual ao valor que foi, em cada etapa produtiva, acrescido (adicionado) ao valor das matérias-primas utilizadas.

ao valor das matérias-primas utilizadas.")

12

Contabilidade Nacional e Agregados Macroeconômicos

MENSURAÇÃO VALOR ADICIONADO VALOR PRODUTO INSUMOS ADICIONADO Trigo 140 Farinha Pão 245 140 105 390 245 145 390

13

Contabilidade Nacional e Agregados Macroeconômicos

PIBpm – Produto Interno Bruto a preços de mercado, ou seja, o valor monetário de venda dos produtos finais produzidos dentro do país em determinado período de tempo; PIBpm - É por meio deste indicador que se avalia o desempenho de uma economia.

14

Contabilidade Nacional e Agregados Macroeconômicos

GOVERNO O SETOR PÚBLICO REALIZA FUNÇÕES ECONÔMICAS DE FUNDAMENTAL IMPORTÂNCIA União; Estados; Municípios.

15

Contabilidade Nacional e Agregados Macroeconômicos

RECEITAS FISCAL DO GOVERNO Impostos Diretos – que incidem diretamente sobre o agente que os recolhe. Ex. IR, IPTU, ITR. Impostos Indiretos – que incidem sobre a mercadoria a ser vendida. Tais impostos são embutidos no preço das mercadorias. Ex. ICMS, IPI.

16

Contabilidade Nacional e Agregados Macroeconômicos

SUBSÍDIOS O subsídio corresponde ao pagamento pelo governo de parte dos custos de produção. O governo transfere para as empresas esta diferença (custo total – preço mercado).

.")

17

Contabilidade Nacional e Agregados Macroeconômicos

COM O GOVERNO, PODE-SE CHEGAR A OUTRA MEDIDA DE PRODUTO, O PRODUTO INTERNO BRUTO A CUSTOS DE FATORES PIBcf. PIBcf = PIBpm – impostos indiretos + subsídios

18

Contabilidade Nacional e Agregados Macroeconômicos

GASTOS DO GOVERNO Gastos dos ministérios e autarquias – provêm de dotações orçamentárias; Os serviços do governo (justiça, educação, planejamento) não têm preço de venda de mercado, é medido por suas despesas correntes ou de custeio (salário, compras de materiais de manutenção).

não têm preço de venda de mercado, é medido por suas despesas correntes ou de custeio (salário, compras de materiais de manutenção).")

19

Contabilidade Nacional e Agregados Macroeconômicos

GASTOS DO GOVERNO Gastos com transferências e subsídios – são considerados nas contas nacionais como transferências financeiras do setor público para o setor privado. Ex:. Aposentadorias, Programas Sociais.

20

Contabilidade Nacional e Agregados Macroeconômicos

Renda líquida do setor Público – corresponde a soma dos impostos diretos e indiretos deduzidos os subsídios e as transferências.

21

Contabilidade Nacional e Agregados Macroeconômicos

DÉFICIT PÚBLICO Sempre que houver um déficit público, isto é, Ig > Sg o governo gasta mais do que recebe. Deve haver um excesso de poupança no setor privado para financiar o governo, isto é, Sp > Ip

22

Contabilidade Nacional e Agregados Macroeconômicos

SUPERÁVIT OU DÉFICIT PRIMÁRIO Quando exclui os juros da dívida pública, interna e externa, tem-se o conceito de superávit ou déficit primário ou fiscal. Quando são incluídos os juros nominais sobre a dívida, tem-se o conceito de superávit ou déficit total ou nominal

23

Contabilidade Nacional e Agregados Macroeconômicos

POUPANÇA PÚBLICA Investimento = Poupança Considera-se, tanto a poupança pessoal (Sp) como a poupança pública (Sg): I = Sp + Sg

como a poupança pública (Sg): I = Sp + Sg.")

Apresentações semelhantes

Suponha uma economia que só produza dois bens finais (A e B). Considere os dados a seguir (VEJA PAGINA 11 APOSTILA):>")