Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ASPECTOS CONTÁBEIS O Resultado apresenta os valores de receitas, despesas e custos provenientes da consecução dos objetivos sociais de uma empresa, significando acréscimo de patrimônio quando lucro e o inverso quando prejuízo. Na equação patrimonial é representado pela contra-partida de vários lançamentos contábeis em contas de balanço, significando o efeito econômico dos movimentos empresariais.

2

ASPECTOS CONTÁBEIS - RECEITAS

As receitas dividem-se em três grandes grupos: operacionais - oriundas da atividade principal da companhia; financeiras - rendimentos auferidos em função de os recursos da empresas serem utilizados por terceiros; e não operacionais - ganhos auferidos fora da atividade principal da companhia. As receitas são reconhecidas no resultado do exercício por ocasião da passagem da propriedade do bem ou produto para terceiros, ou quando da prestação dos serviços.

3

ASPECTOS CONTÁBEIS - CUSTOS E DESPESAS

As despesas e custos são divididas como: custos das vendas - valores transferidos do estoque (comércio e indústria) = SI + C/P - SF e custos de serviços prestados; despesas operacionais - valores incorridos no esforço empresarial, incluindo tributos; despesas financeiras - encargos incorridos em função de os recursos tomados para capital de giro ou financiamento; e despesas não operacionais - despesas/perdas incorridas fora da atividade principal da companhia e custo com a baixa de ativos permanentes.

= SI + C/P - SF e custos de serviços prestados; despesas operacionais - valores incorridos no esforço empresarial, incluindo tributos; despesas financeiras - encargos incorridos em função de os recursos tomados para capital de giro ou financiamento; e. despesas não operacionais - despesas/perdas incorridas fora da atividade principal da companhia e custo com a baixa de ativos permanentes.")

4

ASPECTOS DE AUDITORIA A auditoria de resultado compreende o exame dos valores de receitas, despesas e custos. O teste dessas transações consiste em o auditor verificar se os valores foram registrados dentro do regime de competência, se foram aprovados, se estão de acordo com a natureza dos negócios da companhia, se existe documentação suportando a operação e se a classificação contábil foi adequada.

5

Teste das receitas operacionais; Teste das receitas financeiras;

PRINCIPAIS PROCEDIMENTOS DE AUDITORIA Teste das receitas operacionais; Teste das receitas financeiras; Teste de receitas não operacionais; Despesas testadas em conexão com as contas do balanço; Teste do custo de vendas; Teste das despesas com impostos; Teste da folha de pagamentos; Teste das outras despesas e GGF (voucher); e Revisão analítica.

; e. Revisão analítica.")

6

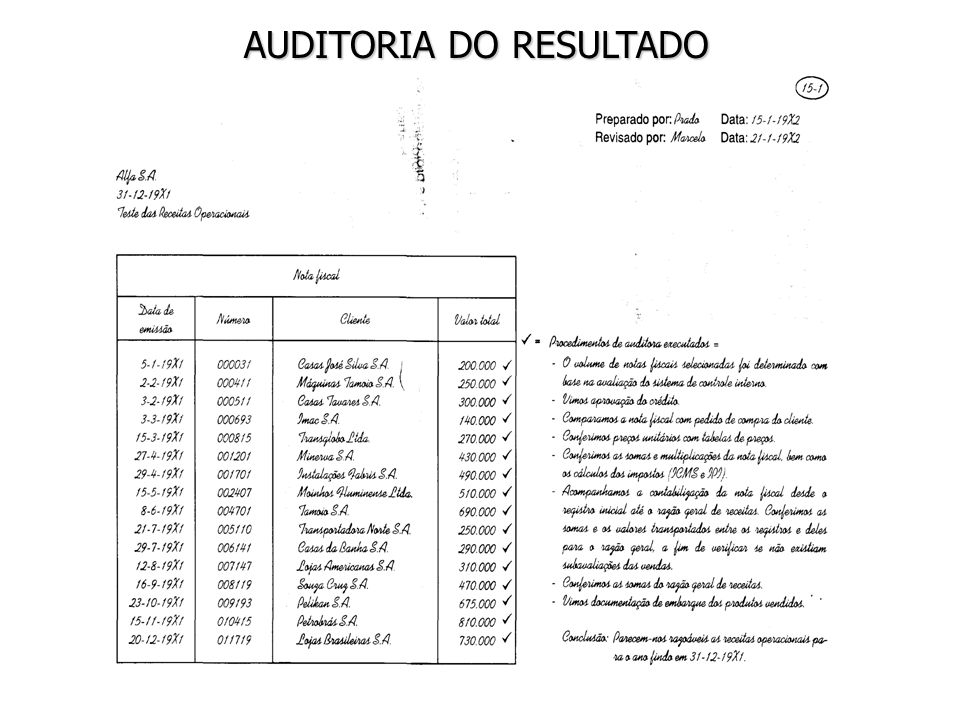

TESTE DAS RECEITAS OPERACIONAIS

- Selecione NF de venda e veja aprovações dos créditos. - Compare a NF com o pedido do cliente, confira o preço unitário com tabelas de preços, soma, impostos e documentação de embarque; - Verifique a inclusão da NF no razão geral de receitas. Atenção a diferenças anormais a menor no inventário de PA, que podem evidenciar vendas não contabilizadas.

7

TESTE DAS RECEITAS FINANCEIRAS

As receitas financeiras são testadas basicamente em conjunto com a auditoria do grupo de aplicações financeiras.

8

TESTE DAS RECEITAS NÃO OPERACIONAIS

As receitas de vendas de bens do ativo imobilizado são testadas por ocasião da auditoria desse grupo de contas do ativo. Selecione dados independentes para as outras receitas não operacionais, como contratos, relatórios internos de atividade etc.. Aluguel de imóvel é um exemplo.

9

CONEXÃO COM CONTAS DE BALANÇO

O auditor deve, sempre que possível, testar as transações que influenciam o lucro ou prejuízo líquido do período, em conexão com a auditoria das contas do balanço patrimonial. Exemplo: - Despesa de depreciação x depreciação acumulada - Receita aplicação financeira x aplicação financeira - Despesa pessoal x provisão da folha de pagamento

10

TESTE DO CUSTO DAS VENDAS

A movimentação dos estoques é testada por ocasião da auditoria das contas do balanço patrimonial. Portanto, é de se concluir que se a movimentação dos estoques estiver certa, o CPV não poderá estar super ou subavaliado. Por conseguinte, para os débitos de custo das vendas selecionados para testes no razão geral, o auditor deve apenas verificar se eles correspondem a créditos nas contas de estoques. Ademais o auditor deverá investigar outros lançamentos que venham a ser efetuados na conta de estoques.

11

TESTE DAS DESPESAS COM IMPOSTOS

- Verificar se estão de acordo com a legislação vigente; - Conferir os cálculos; - Verificar escrituração nos livros fiscais, quando aplicável; - Inspecionar guias quitadas.

12

TESTE DA FOLHA DE PAGAMENTOS

Testes de cálculos, aderência a legislação vigente e controles internos referentes a: Verbas normais devidas; Salário-família; IRRF; Horas extras; Deduções do salário bruto; e Encargos sociais.

13

TESTE DAS OUTRAS DESPESAS E GGF - VOCHER

Verifique se a classificação contábil está de acordo com sua competência e se o lançamento foi efetuado pelo valor correto; e Inspecione a documentação comprobatória (notas fiscais, contratos, recibos, guias etc.) e observe se é autêntica, se o gasto ou despesa está de acordo com a natureza dos negócios da companhia.

e observe se é autêntica, se o gasto ou despesa está de acordo com a natureza dos negócios da companhia.")

14

REVISÃO ANALÍTICA Investigações sobre as flutuações ocorridas nos saldos ao longo do exercício examinado e/ou em relação ao exercício anterior as quais servem de subsídio para a identificação de fatos anormais ou “estranhos”.

Apresentações semelhantes

>")