Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Monitoria de Gerenciamento de Risco Roteiro de estudo para a P1 Felipe Noronha Tavares felipe.noronha.t@gmail.com Obs.: alguns slides foram extraídos do material das aulas feito pelo Prof. Valentim

2

Estudo de casos Revisar os principais casos estudados no material da aula 1.

3

EWMA Atribui pesos diferentes a cada observação do retorno ao quadrado. Quanto mais antiga a observação, menor o peso. Os pesos são 1, λ, λ 2, λ 3,... Fórmula recursiva do EWMA Resolvendo recursivamente, fica claro o esquema de média ponderada

4

EWMA O termo lambda controla a resposta a novas informações de retorno. Um lambda pequeno implica num peso grande ao termo do retorno ao quadrado. Nesta situação, um retorno elevado afeta rapidamente a estimativa de volatilidade. Um lambda grande implica numa resposta lenta às novas informações dadas pelos retornos observados a cada dia. A vantagem do EWMA é que produz bons resultados com uma amostra histórica pequena em comparação com o GARCH.

5

GARCH(1,1) Para um processo estável, α + β < 1, senão o peso aplicado à variância de longo prazo é negativo α mede a sensibilidade da volatilidade à choques no retorno β controla a persistência da volatilidade condicional

Para um processo estável, α + β < 1, senão o peso aplicado à variância de longo prazo é negativo α mede a sensibilidade da volatilidade à choques no retorno β controla a persistência da volatilidade condicional")

6

GARCH(1,1) ω está associado à volatilidade de longo prazo V L Observe que o EWMA é um caso particular do GARCH onde α = 1 – λ, β = λ. Neste caso, α + β = 1, logo o modelo EWMA não converge para uma variância de longo prazo.

7

Estimação por Máxima Verossimilhança Os parâmetros do modelo GARCH podem ser estimados utilizando a técnica de estimação por máxima verossimilhança. Dada uma amostra r 1,..., r n. Podemos supor que cada elemento r i da amostra é uma variável aleatória com distribuição normal, onde Definindo o vetor de dados e o de parâmetros A técnica de máxima verossimilhança consiste em escolher o vetor de parâmetros que maximize a chance de ocorrência dos dados observados (maximizando a função de verossimilhança). Por sua vez, a função de verossimilhança é a função densidade de probabilidade aplicada à amostra em mãos.

. Por sua vez, a função de verossimilhança é a função densidade de probabilidade aplicada à amostra em mãos..")

8

Estimação por máxima Verossimilhança Impondo que os retornos são i.i.d., a função densidade de probabilidade conjunta dos dados será o produto da função densidade de probabilidade de cada variável aleatória. Fixando o vetor r na amostra em mãos, a função de verossimilhança a ser maximizada será Ou seja, devemos escolher o vetor de parâmetros Ɵ que maximize esta função.

9

Estimação por Máxima Verossimilhança Desenvolvendo e aplicando log na função de verossimilhança, isso equivale a maximizar Podemos usar o solver do Excel para maximizar esta função. É importante ter em mente que o “maximizador” do Excel é baseado em métodos de gradientes. Existe a possibilidade de encontrar um máximo local da função. Logo o ideal é realizar a maximização a partir de vários pontos iniciais.

10

Previsão de Volatilidade Computando a previsão j dias à frente No caso do EWMA: No caso do GARCH(1,1) No estado estacionário do GARCH(1,1), temos a variância da longo prazo Quanto menor o termo α+β, mais rápida será a convergência para a vol. de longo prazo

11

GARCH Bivariado Modelo Vech diagonal: Esta é a forma mais simples de especificar um modelo GARCH para previsão de covariâncias. Ela é restritiva pois as volatilidades passadas não entram na equação da covariância atual. A especificação completa do GARCH bivariado envolve uma quantidade elevada de parâmetros, e é dada por:

12

Avaliando contratos a termo Por não arbitragem, o preço a termo de um ativo que não paga dividendos é dado por:

13

Opções Uma Opção é um derivativo que dá a seu detentor escolha(s) futuras que afetam os fluxos de caixa da posição. Opção de compra (Call): dá a seu detentor o direito, mas não a obrigação de comprar um ativo especificado (subjacente) em (ou até) uma determinada data (vencimento) por um preço pré-especificado (preço de exercício - strike). Opção de venda (Put): dá a seu detentor o direito, mas não a obrigação de vender um ativo especificado(subjacente) em (ou até) uma determinada data (vencimento) por um preço pré-especificado (preço de exercício - strike). O ativo subjacente pode ser um título, uma ação, um índice, uma moeda estrangeira, uma commodity, ou um outro derivativo.

: dá a seu detentor o direito, mas não a obrigação de comprar um ativo especificado (subjacente) em (ou até) uma determinada data (vencimento) por um preço pré-especificado (preço de exercício - strike). Opção de venda (Put): dá a seu detentor o direito, mas não a obrigação de vender um ativo especificado(subjacente) em (ou até) uma determinada data (vencimento) por um preço pré-especificado (preço de exercício - strike). O ativo subjacente pode ser um título, uma ação, um índice, uma moeda estrangeira, uma commodity, ou um outro derivativo..")

14

Opções Opções que só podem ser exercidas no vencimento são chamadas Opções Européias. Opções que só podem ser exercidas a qualquer tempo até o vencimento são chamadas Opções Americanas. Considere uma opção européia com data de vencimento T, preço de exercício K sobre um ativo com spot S T. O payoff no vencimento de uma posição comprada nessa opção é: Máx[S T K,0]

15

Opções O modelo de BS parte da hipótese de que o preço do ativo subjacente segue um movimento browniano geométrico, e encontra uma fórmula fechada para o cálculo do prêmio desta opção. De todos os parâmetros do modelo, apenas a volatilidade não é um parâmetro observável.

16

Moneyness O moneyness é uma medida do grau de probabilidade de uma opção ter um payoff positivo no vencimento. Uma opção é dita out-of-the-money (fora do dinheiro) quando sua probabilidade de exercício é baixa. Para uma call significa que o preço do ativo à vista está muito abaixo do strike, já para uma put acontece o contrário, isto é, o preço do ativo à vista está muito acima do strike. Uma opção é dita in-the-money (dentro do dinheiro) quando o seu exercício é mais provável do que o seu não-exercício. Uma call in-the-money ocorre se o preço do ativo à vista estiver muito acima do strike. Uma put in-the-money ocorre quando o preço do ativo à vista estiver muito abaixo do strike.

quando sua probabilidade de exercício é baixa. Para uma call significa que o preço do ativo à vista está muito abaixo do strike, já para uma put acontece o contrário, isto é, o preço do ativo à vista está muito acima do strike. Uma opção é dita in-the-money (dentro do dinheiro) quando o seu exercício é mais provável do que o seu não-exercício. Uma call in-the-money ocorre se o preço do ativo à vista estiver muito acima do strike. Uma put in-the-money ocorre quando o preço do ativo à vista estiver muito abaixo do strike..")

17

Moneyness Por fim, uma opção é dita at-the-money (no dinheiro) quando as chances de exercício e de não-exercício são aproximadamente iguais. Tanto para call como para a put isso acontece se o preço do ativo à vista estiver próximo ao do strike. O moneyness pode ser definido de várias formas:

18

Volatilidade Implícita Para um preço spot S t, strike K, taxa de juros r e vencimento T, existe uma relação única entre volatilidade e preço de uma call européia. Em particular, para qualquer preço c t (positivo e menor que S t ), existe um único nível de volatilidade tal que: c t = BS(S t, K, r, T – t, ) Essa volatilidade é chamada de volatilidade implícita. Qualquer divergência entre preços de mercado e preços teóricos podem ser devido a hipóteses incorretas do modelo ou ineficiências de mercado.

, existe um único nível de volatilidade tal que: c t = BS(S t, K, r, T – t, ) Essa volatilidade é chamada de volatilidade implícita. Qualquer divergência entre preços de mercado e preços teóricos podem ser devido a hipóteses incorretas do modelo ou ineficiências de mercado..")

19

Volatilidade Implícita

20

Letras Gregas O efeito da variação dos fatores que afetam o prêmio da opção é chamado de medida de sensibilidade ou letras gregas. A sensibilidade de uma opção a um dado fator de risco é igual a derivada parcial da fórmula de Black & Scholes em relação a esse fator. Principal letra grega é o delta = sensibilidade do preço de uma opção a variações no preço do ativo objeto. Para opções de compra

21

ETTJ: Interpolação Linear

22

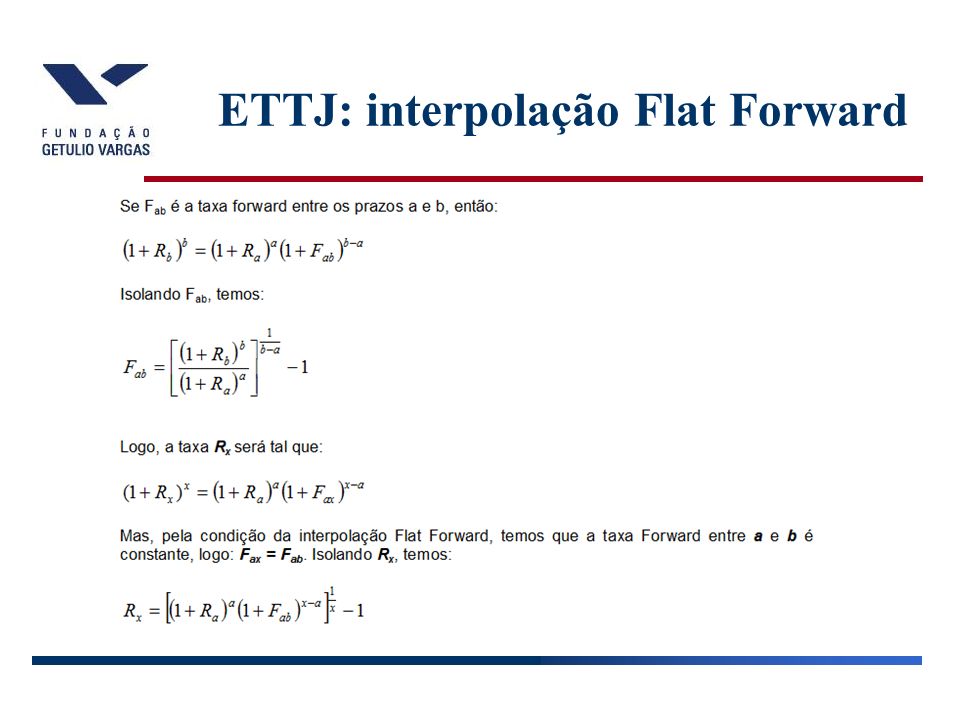

ETTJ: interpolação Flat Forward

24

Bonds: conceito de Duration e Duration Modificada Duration de Macaulay é a média ponderada do prazo de um título, onde os pesos são os fluxos de caixa descontados pela yield. A Duration Modificada é definida como (P = preço do título, y = yield) Podemos escrever a Duration Modificada em função da Duration de Macaulay (D)

Podemos escrever a Duration Modificada em função da Duration de Macaulay (D).")

25

Diebold e Li A ETTJ, no modelo de Diebold e Li, é modelada como Podemos pensar neste modelo como sendo

26

Diebold e Li Conforme estudamos na monitoria (arquivo monitoria_3.xls na wiki), fixando λ e isolando apenas os fatores F 1, F 2, F 3, temos o seguinte comportamento para cada fator, variando o prazo τ

, fixando λ e isolando apenas os fatores F 1, F 2, F 3, temos o seguinte comportamento para cada fator, variando o prazo τ")

27

Diebold e Li O fator F 1 é uma constante. Logo, uma mudança no Beta 1 provoca alteração no nível da ETTJ. O fator F 2 é parecido com uma reta que decresce até 0. Logo, uma mudança no Beta 2 provoca alteração de inclinação da ETTJ, pois as taxas mais curtas são afetadas por um fator maior do que aquele aplicado a taxas longas. Utilizando raciocínio similar, vemos que o fator F 3 é uma componente de curvatura da ETTJ. Logo, uma mudança no Beta 3 provoca mudança na curvatura da ETTJ.

28

Diebold e Li Se fixarmos o termo λ, este modelo pode ser estimado por MQO, pois temos um modelo linear nos Betas. Para estimar um λ ótimo, podemos estimá-lo junto com os betas do modelo. Entretanto, não poderemos mais utilizar MQO pois teremos um modelo não linear nos parâmetros. Neste caso, será necessário aplicar alguma técnica de estimação não linear. Por exemplo, podemos usar o solver do Excel para minimizar a soma do quadrado dos erros do modelo.

29

VaR Revisar todo o material da aula 5

Apresentações semelhantes

A Taxa Interna de Retorno (TIR) é outra medida de investimento, porém, diferentemente do.>")

, cap. 4 Complementar: Frank e Bernanke (2003), cap. 29 (secção “Taxas de Câmbio”) Sumário:>")