Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CURSO PRÁTICO DE ROTINAS CONTÁBEIS u IRPJ – LUCRO PRESUMIDO Código do DARF – 2089 Pessoas Jurídicas que podem optar: As pessoas jurídicas não obrigadas a optar pelo Lucro Real, e que tenham auferido, no ano-calendário anterior receita total igual ou inferior a R$ 48.000.000,00 Nessa forma de tributação, o IRPJ e a CSLL, são calculados sobre uma base de calculo presumida, que corresponde a soma do valor resultante da aplicação de percentual de lucratividade sobre a receita bruta da pessoa jurídica e demais receitas e ganhos.

2

CURSO PRÁTICO DE ROTINAS CONTÁBEIS Período de apuração – No encerramento de cada trimestre, ou seja: 31 de março, 30 de junho, 30 de setembro e 31 de dezembro. Prazos de Recolhimento Em quota única deverão ser pagos até o último dia útil do mês subseqüente ao do encerramento do período de apuração. Opção pelo Lucro Presumido – A opção pelo lucro presumido será manifestada com o pagamento da primeira ou da única quota do IR devido correspondente ao primeiro trimestre do ano-calendário ou ao trimestre de início das atividades, será irretratável em relação a cada ano-calendário. Determinação pelo lucro Presumido.

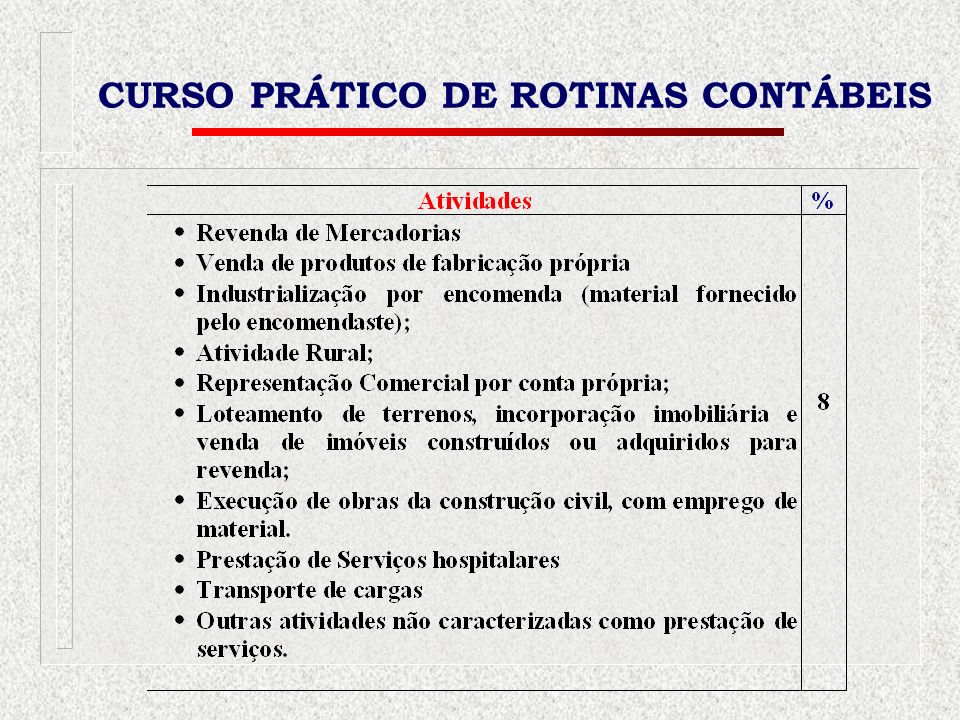

3

CURSO PRÁTICO DE ROTINAS CONTÁBEIS

5

Prestação de Serviço em Geral – Redução da Base de Cálculo. As pessoas jurídicas exclusivamente prestadora de serviços em geral, cuja receita bruta anual das atividades seja de até R$ 120.000,00, poderão reduzir, de 32 para 16%, o percentual de determinação da base de calculo Inaplicabilidade da Redução A redução não se aplica aos serviços decorrentes de profissões legalmente regulamentadas. Excesso de Receita Bruta durante o ano - Se durante o ano- calendário a receita bruta ultrapassar o limite de R$ 120.000,00, a empresa deverá retroagir ao mês de janeiro e refazer a base de cálculo do imposto com o percentual de 32%.

6

CURSO PRÁTICO DE ROTINAS CONTÁBEIS Cálculo do Imposto. O IRPJ da pessoa jurídica tributada com base no lucro presumido será apurado mediante a aplicação, sobre a base de calculo ( tabela anterior), as seguintes alíquotas: ALIQUOTA BÁSICA: 15% - sobre o total da base de cálculo Adicional: 10% - sobre a parcela do lucro presumido que exceder o limite de R$ 60.000,00 ou o resultado da multiplicação de R$ 20.000,00 pelo nº de meses do período apurado.

, as seguintes alíquotas: ALIQUOTA BÁSICA: 15% - sobre o total da base de cálculo Adicional: 10% - sobre a parcela do lucro presumido que exceder o limite de R$ ,00 ou o resultado da multiplicação de R$ ,00 pelo nº de meses do período apurado..")

7

CURSO PRÁTICO DE ROTINAS CONTÁBEIS u Contribuição Social sobre o Lucro ( CSL) Empresas tributada com base no Lucro Presumido a CSL incide sobre a receita bruta: 12% = Atividades comerciais, industriais, serviços hospitalares e de transporte 32% = Serviços em geral. Alíquota da Contribuição - atualmente 9% Código do DARF - 2372

8

CURSO PRÁTICO DE ROTINAS CONTÁBEIS u Contribuição para financiamento da Seguridade Social COFINS Base de Cálculo É a totalidade das receitas auferidas pela pessoa jurídica, devendo ser excluídos certos valores, tais como: O IPI, nas empresas contribuintes desse imposto; As vendas canceladas e os descontos concedidos incondicionalmente; A receita decorrente da venda de bens do Ativo Permanente;

9

CURSO PRÁTICO DE ROTINAS CONTÁBEIS As reversões de provisões e recuperação de créditos baixados como perda, que não representem ingressos de novas receitas; As receitas da exportação de mercadorias para o exterior; As receitas dos serviços prestados a pessoa jurídica residente ou domiciliada no exterior, cujo pagamento represente ingressos de divisas Alíquota A alíquota utilizada para base de calculo da COFINS é de 3% Código do DARF - 2172

10

CURSO PRÁTICO DE ROTINAS CONTÁBEIS u PIS/PASEP Base de Cálculo É a totalidade das receitas auferidas pela pessoa jurídica, devendo ser excluídos certos valores, tais como: O IPI, nas empresas contribuintes desse imposto; As vendas canceladas e os descontos concedidos incondicionalmente; A receita decorrente da venda de bens do Ativo Permanente; As reversões de provisões e recuperação de créditos baixados como perda, que não represente ingressos de novas receitas;

11

CURSO PRÁTICO DE ROTINAS CONTÁBEIS As receitas da exportação de mercadorias para o exterior; As receitas dos serviços prestados a pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento represente ingressos de divisas

12

CURSO PRÁTICO DE ROTINAS CONTÁBEIS Alíquota A alíquota do PIS/PASEP faturamento é de 0,65%. Vale ressaltar que a contribuição para PIS/PASEP é determinada na base de 1% sobre a folha de salários do mês no caso de entidades sem fins lucrativos, tais como: Templos de qualquer culto; Partidos Políticos; Instituições de Educação e de Assistência Social imunes ao imposto de renda; Instituições de caráter filantrópico, recreativo, cultural, cientifico e associações isentas do IR; Condomínios de proprietários de imóveis residenciais, ou comerciais, etc ; Código do DARF - 8109

Apresentações semelhantes

Regime tributário.>")

Serviços Prestados por Pessoa Jurídica Serviços Prestados.>")