Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Competitividade da Industria Nacional no Setor de Óleo e Gás

Accelerate Oil&Gas 2012 Desafios, oportunidades e riscos na nova perspectiva da cadeia da indústria de óleo e gás no Brasil Carlos Camerini 15 de maio de 2012 1

2

1. 2. 3. 4. Tópicos ONIP O setor de óleo e gás no Brasil

Oportunidades de desenvolvimento de fornecedores 4. Esclarecendo a política de conteúdo local 2 2

3

1. ONIP 3

4

Missão Contribuir para o aumento da competitividade e sustentabilidade da indústria nacional, para maximização do conteúdo local e a geração de emprego e renda no setor de petróleo e gás 4 4

5

Associados ONIP 5 Governo Federal Operadores Governo Estadual

ONIP – Organização Nacional da Indústria do Petróleo 5

6

Sistema Nacional da Indústria

Associados ONIP Indústria Sistema Nacional da Indústria ONIP - Organização Nacional da Indústria do Petróleo 6

7

Cadastro ONIP Março/2012 7 7

8

CadFor O CadFor- Sistema de Cadastro de Fornecedores para o Setor de Óleo e Gás – tem como objetivo ampliar para as empresas operadoras o conhecimento sobre os fornecedores nacionais, aumentando a participação da indústria nacional nos investimentos e empreendimentos. 8 8

9

CadFor Março/2012 9 9

10

Fatores de Competitividade e Sustentabilidade

Tecnologia Recursos Humanos Regime Fiscal Financiamento Escala Continuidade Preço Prazo Qualidade 10 Fonte: Agenda da Competitividade. ONIP (2010). 10

. 10.")

11

Desenvolvimento de Fornecedores com P&D&I

Rota 1 Demandas tecnológicas das unidades operacionais da Petrobras, de seus grandes fornecedores e outras operadoras Desenvolvimento Tecnológico e Inovação Rota 2 Demandas tecnológicas das redes temáticas e Centros de Pesquisas Rota 3 PLATEC 11 11

12

Rota 3 - Plataformas Tecnológicas

Navipeças FPSO Sondas E&P Onshore Campos Inteligentes 12 12

13

Rota 2: Redes Temáticas - Convênio Petrobras/SEBRAE

Etapas de Desenvolvimento de Fornecedores de Base Tecnológica a Partir de Redes Temáticas e Centros de Pesquisas Infra Estrutura de P&D Mapeamento de Oportunidades Desenvolvimento Tecnológico Desenvolvimento Empresarial Competitividade Internacional Royalties e 1% Concessionários Workshops e Rodadas de Negócios 1% Concessionários Lab Prototipagem Worshops e Rodadas de Negócios Prointer Apex Mecanismos de Apoio e Financiamento 13

14

O setor de óleo e gás no Brasil

2. O setor de óleo e gás no Brasil 14

15

Visão Geral Estimativa de Investimentos ( ) - US$ 270 bilhões Investimentos em E&P no Brasil ( ) - US$ 151 bilhões 314 Áreas Exploratórias (144 onshore; 170 offshore) 78 Campos em Fase de Desenvolvimento da Produção (44 onshore; 34 offshore) 80% Petrobras US$ 121 bi 20% outras operadoras US$ 30 bi

78 Campos em Fase de Desenvolvimento da Produção (44 onshore; 34 offshore) 80% Petrobras US$ 121 bi. 20% outras operadoras US$ 30 bi.")

16

Evolução do Investimento Petrobras* US$ bilhões

16 * Total no Brasil Fonte: Petrobras.(2011) 16

16.")

17

Investimento no setor de O&G no Brasil 2011-2015

US$ 270 bilhões Petrobras US$ 212 bilhões Outras US$ 58 bilhões Outras Empresas 21% 79% Petrobras Fonte: Petrobras e IBP. 17 17

18

Investimento em E&P no Brasil 2011-2015

US$ 151 bilhões Petrobras US$ 121 bilhões Outras US$ 30 bilhões Outras Empresas 20% 80% Petrobras Fonte: Petrobras e IBP. 18 18

19

A demanda por bens e serviços no setor Offshore será em torno US$ 400 bilhões até Escala suficiente para desenvolver sólida cadeia produtiva de bens e serviços local Gastos e Investimentos no Setor de E&P Offshore (US$ bi 2009) Dispêndio Total (Investimento e Gastos Operacionais) 400 312 Investimento Acumulado 231 324 155 Investimento consolidado do setor 255 86 191 30 129 71 33,6 33,8 25 30,3 0,6 30,1 0,5 0,5 0,5 25,1 9,8 22,3 10,9 1,0 8,7 7,6 1,0 6,0 2,7 14,5 10,2 9,5 10,1 9,4 5,3 6,8 3,8 4,2 4,7 5,3 5,7 6,0 7,5 6,0 5,0 4,7 4,7 5,0 1,5 1,7 1,9 2,1 2,3 2,4 2008 2010 2012 2014 2016 2018 2020 Construção de Petroleiros e Barcos de Apoio Construção de Unidades Produtoras Construção de Sondas Desenvolvimento da Produção Exploração e Avaliação Sísmica 19 Nota: Inclui sondas e unidades produtivas já arrendadas Fonte: Agenda da Competitividade. ONIP (2010). 19 19

Dispêndio Total (Investimento e Gastos Operacionais) Investimento. Acumulado Investimento. consolidado do setor ,6. 33, ,3. 0,6. 30,1. 0,5. 0,5. 0,5. 25,1. 9,8. 22,3. 10,9. 1,0. 8,7. 7,6. 1,0. 6,0. 2,7. 14,5. 10,2. 9,5. 10,1. 9,4. 5,3. 6,8. 3,8. 4,2. 4,7. 5,3. 5,7. 6,0. 7,5. 6,0. 5,0. 4,7. 4,7. 5,0. 1,5. 1,7. 1,9. 2,1. 2,3. 2, Construção de Petroleiros e Barcos de Apoio. Construção de Unidades Produtoras. Construção de Sondas. Desenvolvimento da Produção. Exploração e Avaliação. Sísmica. 19. Nota: Inclui sondas e unidades produtivas já arrendadas. Fonte: Agenda da Competitividade. ONIP (2010)")

20

Sondas para Exploração Offshore

2007/2012 2008/2013 2012/2018 Petrobras Petrobras Petrobras Próprias Afretada Próprias Afretada Próprias Afretada Navios 2 9 8 22 Petrobras contratou o Atlântico Sul, via Sete Brasil, para a construção de 7 sondas. Day rate US$663 mil. 2012 Sete Brasil : 15 Drill Ships + 6 SS Ocean Rig : 5 SS SS 4 11 Fonte: Petrobras, Brasil Energia e outras mídias. 20 20

21

Offshore Production Units

Under construction and Planned Petrobras International Operators OGX FPSO/SS/ TLWP 6 1 23 73 Jack-Up Fixas 2 2 24 Petrobras - Ultimos 8 anos Próprias - 9 FPSO : P-34 , P-50, P-47, P-51 , P-52 , P-53 , P-54, P-56, P-57 - 2 JACK-UP/FIXA: PRA-1, MEXILHÃO Afretadas - 11 FPSO : CIDADE DE ITAJAÍ(PETROJARL), CAPIXABA(SBM), RIO DE JANEIRO(MODEC), VITÓRIA(SAIPEM), MACAÉ(MODEC), PIRANEMA(SEVAN), RIO DAS OSTRAS(PETROJARL), MARLIM LESTE(MODEC), CIDADE DE NITERÓI(PROSAFE), CIDADE DE SÃO MATEUS(MODEC) , CIDADE DE SANTOS (MODEC) PRÉ-SAL : 3 - SÃO VICENTE (BW) , CIDADE DE ANGRA DOS REIS (MODEC), DYNAMIC PRODUCER (PETROSERV) - Construção e Previsão - 2 JACK-UP : P-59, P-60 - 7 FPSO: P-55, P-56, P-67, P-58, P-61, P-62, P-63 - 8 FPSO Pré-Sal : Casco será feito no estaleiro Rio Grande.. - 3 FPSO : Marlim Leste(Modec),Cidade de Santos(SBM) , Cidade de Itajaí(Petrojarl) - 4 FPSO Pré-Sal : Iara(Modec) , Tupi Nordeste (SBM) , Cidade de São Paulo (Schain/Modec) Outras Operadoras - Últimos 8 anos - 6 FPSO: DEVON, CHEVRON, SHELL, SHELL FLUMINENSE, STATOIL, OGX - 4 FIXAS : DEVON, DEVON, SHELL, SHELL - 25 FPSO: STATOIL e 23 OGX (19 FPSO + 5 TLWP) - 26 FIXAS: STATOIL, STATOIL E 24 OGX Pré-Sal 15 21 Source: Petrobras and Brazil Energy 21

, CAPIXABA(SBM), RIO DE JANEIRO(MODEC), VITÓRIA(SAIPEM), MACAÉ(MODEC), PIRANEMA(SEVAN), RIO DAS OSTRAS(PETROJARL), MARLIM LESTE(MODEC), CIDADE DE NITERÓI(PROSAFE), CIDADE DE SÃO MATEUS(MODEC) , CIDADE DE SANTOS (MODEC) PRÉ-SAL : 3 - SÃO VICENTE (BW) , CIDADE DE ANGRA DOS REIS (MODEC), DYNAMIC PRODUCER (PETROSERV) - Construção e Previsão. - 2 JACK-UP : P-59, P FPSO: P-55, P-56, P-67, P-58, P-61, P-62, P FPSO Pré-Sal : Casco será feito no estaleiro Rio Grande FPSO : Marlim Leste(Modec),Cidade de Santos(SBM) , Cidade de Itajaí(Petrojarl) - 4 FPSO Pré-Sal : Iara(Modec) , Tupi Nordeste (SBM) , Cidade de São Paulo (Schain/Modec) Outras Operadoras. - Últimos 8 anos. - 6 FPSO: DEVON, CHEVRON, SHELL, SHELL FLUMINENSE, STATOIL, OGX. - 4 FIXAS : DEVON, DEVON, SHELL, SHELL FPSO: STATOIL e 23 OGX (19 FPSO + 5 TLWP) - 26 FIXAS: STATOIL, STATOIL E 24 OGX. Pré-Sal Source: Petrobras and Brazil Energy. 21.")

22

TM - Navios Licitados A Licitar 26 53 Suezmax Aframax Panamax Produtos

10 4 Aframax 5 3 Panamax 4 Produtos 4 18 Gaseiros 3 9 Outros 19 26 53 22 Fonte: Petrobras, Brasil Energia e outras mídias. 22

23

TM - Barcos de Apoio 74 281 Últimos 8 anos Até 2013 Até 2015 Até 2020

Manuseio de âncora 18 136 56 89 Rebocadores 11 Suprimentos 42 Recolhimento de óleo 3 74 281 23 Fonte: Petrobras, Brasil Energia e outras mídias. 23

24

Refinarias Existentes Investimento: R$ 27 bilhões

Abastecimento Comperj Capacidade: 150 mil bpd Renest Capacidade: 200 mil bpd Novas Refinarias Rio Grande do Norte Capacidade: 80 mil bpd Ceará Capacidade: 300 mil bpd Maranhão Capacidade: 600 mil bpd Refinarias Existentes Investimento: R$ 27 bilhões Expansão e Modernização 1.330 mil bpd 24 Fonte: Petrobras, Brasil Energia e outras mídias. 24

25

A Nova Província (Pré-Sal)

Goiás Minas Gerais São Paulo Espírito Santo Rio de Janeiro Paraná Santa Catarina Curitiba Vitória -100 -1000 -2000 -3000 Florianópolis Bacia de Santos Bacia de Campos Bacia do Espírito Santo 100 200 Km Legenda Poços Testados Campos de HC Blocos Exploratórios Reservatórios Pré-Sal Charneira Limite Oeste do SAG Carbonático Limite Leste do Sal 25

26

Investimento no Brasil: Pré Sal 2011-2015

US$ 72 bilhões Petrobras US$ 53 bilhões Outras US$ 19 bilhões Outras Empresas 26% 74% Petrobras Fonte: Petrobras e IBP. 26 26

27

Impacto sobre as Reservas Reservas provadas

30 25 Tupi, Iara e Guará (Pré-Sal) ~ 13 bi 20 Bilhões de bbl 15 10 5 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 27 Fonte: Anuário Estatístico ANP(2011) e Petrobras. 27

~ 13 bi. 20. Bilhões de bbl Fonte: Anuário Estatístico ANP(2011) e Petrobras. 27.")

28

Reservas Mundiais 28 Tupi, Iara e Guará (Pré-Sal) ~ 13 bi

Bilhões de bbl Tupi, Iara e Guará (Pré-Sal) ~ 13 bi 28 * Noruega e Reino Unido. Fonte: Statistical Review of World Energy BP (2011). 28

~ 13 bi. 28. * Noruega e Reino Unido. Fonte: Statistical Review of World Energy BP (2011). 28.")

29

Investimentos Industriais e Infra-Estrutura 2011-2014

Total: R$ 990 bilhões Setor Petróleo: 38% R$ Bilhões 29 Fonte: BNDES. Visão do Desenvolvimento nº 91 / 25 Fevereiro 2011 29

30

Oportunidades de desenvolvimento de fornececedores

3. Oportunidades de desenvolvimento de fornececedores 30

31

Empresas no Vendor List P-ZZ

Oportunidades x Desafios Poucos fornecedores habilitados em grande parte do fornecimento Fornecimento de Equipamentos e Sistemas Empresas no Vendor List P-ZZ Número de Empresas Grupos Fornecedores % Valor Estimado 112 38% Somente Empresas Estrangeiras 42-46% 37% Predomínio de Empresas Estrangeiras 48-52% 18% Predomínio de Empresas Nacionais 3-5% 7% Somente Empresas Nacionais 1-2% Brasil Outros Países 31 Fonte: Agenda da Competitividade. ONIP (2010). 31

. 31.")

32

Platec Navipeças 32 Experiência do Platec Navipeças

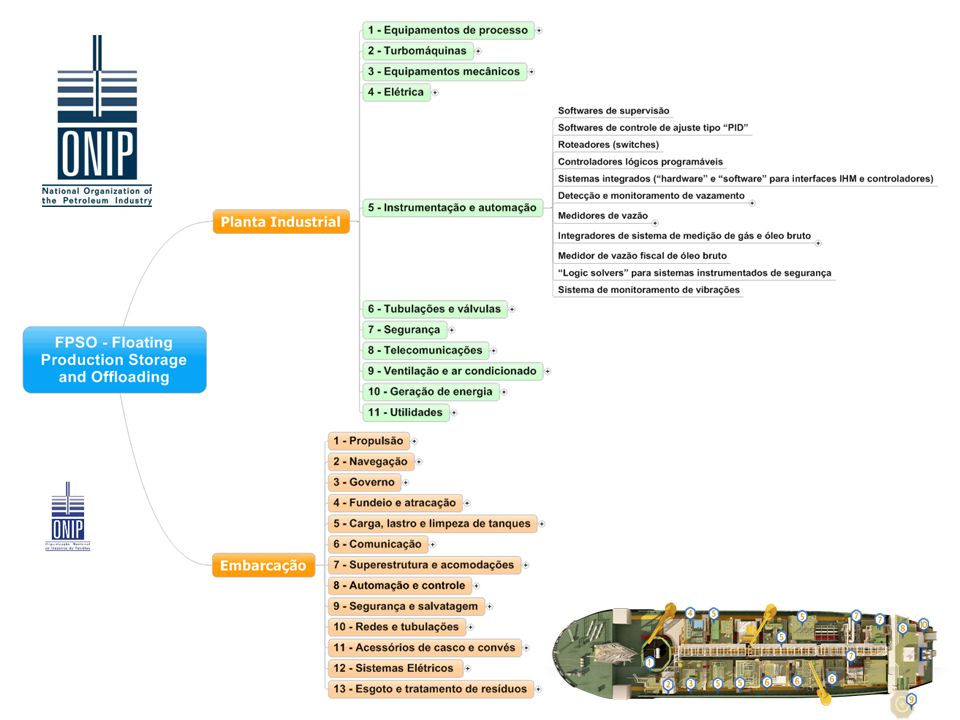

1876 Equipamentos mapeados 622 Analisados nos 6 workshops 63 Projetos Identificados (itens que serão nacionalizados) 48 Projetos potenciais (itens com grande potencial de nacionalização) Workshops Tecnológicos WST 1 - Eletrônica de Navegação e Sistemas de Governo (RS) WST 2 - Propulsão e Geração de Energia (SC) WST 3 – Superestrutura,Acomodações,Acessórios de Casco e Convés (MG) WST4- Bombas,Válvulas,Tubulações,Comunicação e Equipamentos de Fundeio e Atracação (SP) WST5 - Automação, Controle, Utilidades, Segurança e Salvatagem (PE) WST 6 - Segurança da Navegação/Operações e Meio Ambiente (RJ) 32

48 Projetos potenciais (itens com grande potencial de nacionalização) Workshops Tecnológicos. WST 1 - Eletrônica de Navegação e Sistemas de Governo (RS) WST 2 - Propulsão e Geração de Energia (SC) WST 3 – Superestrutura,Acomodações,Acessórios de Casco e Convés (MG) WST4- Bombas,Válvulas,Tubulações,Comunicação e Equipamentos de Fundeio e Atracação (SP) WST5 - Automação, Controle, Utilidades, Segurança e Salvatagem (PE) WST 6 - Segurança da Navegação/Operações e Meio Ambiente (RJ) 32.")

34

Esclarecendo a política de conteúdo local

4. Esclarecendo a política de conteúdo local 34

35

Políticas de Conteúdo Local

Objetivos Aumento de Renda e Emprego Políticas Regras da ANP para as rodadas de concessão; Requisitos da PETROBRAS; Critério do BNDES 35

36

Conteúdo Local Requisitos de Conteúdo Local da ANP

Rodadas 1 a 4 –> Proposta livre Rodadas 5 to 6 –> Proposta mínima Rodadas 7 a 10 –> Limites máximos e mínimos (Auditagem independente e certificação) 80% Petrobras US$ 121 bi 20% outras operadoras US$ 30 bi

80% Petrobras US$ 121 bi. 20% outras operadoras US$ 30 bi.")

37

Local Content Policies - PETROBRAS requirements

“Round zero” Topside CL min = 60% Hull Normally CL = 0% to 60% Compression Module CL min = 75% Gas Compressors LC = 0% Power Generation Module CL min = 75% Turbo generators CL = 0% 37

38

Medição do Conteúdo Local

Regra de origem- BNDES O critério de 60% ; Metodologia ONIP Contrato com a Petrobras : P-51, P-52, P-53, P-54 e PRA1; projetos na área de refino Conceito do valor adicionado importado = % de conteúdo local(impostos não incluídos) contrato local 38

contrato local. 38.")

39

UK Local Content Fonte: UPSTREAM. Wednesday 7, September 2011.

40

Muito obrigado! Carlos Camerini www.onip.org.br ccamerini@onip.org.br

40

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")