Carregar apresentação

A apresentação está carregando. Por favor, espere

1

FACULDADE ESTÁCIO MONTESSORI DE IBIÚNA PÓS GRADUAÇÃO DIREITO CIVIL TÍTULOS DE CRÉDITO

2

“SE UM MERCADOR EMPRESTOU A JUROS (GRÃO OU PRATA) SEM TESTEMUNHAS (NEM CONTRATO), ELE PERDERÁ TUDO (O QUE) TIVER EMPRESTADO”. CÓDIGO DE HAMMURABI MESOPOTÂMIA, A.C.

3

TÍTULOS DE CRÉDITO E LEGISLAÇÃO

Cheque Duplicata Nota Promissória Letra de Câmbio O Código Civil Brasileiro trata dos títulos de créditos em seus artigos 887 a 926; Lei Uniforme de Genebra (Dec /66) – nota promissória e letra de câmbio; Decreto 2.044/ nota promissória e letra de câmbio Lei do Cheque (7.357/85); Lei das Duplicatas (5.474/68)

– nota promissória e letra de câmbio; Decreto 2.044/ nota promissória e letra de câmbio Lei do Cheque (7.357/85); Lei das Duplicatas (5.474/68)")

4

PRINCÍPIOS Cartularidade: o título de crédito se materializa em um documento (cártula), sendo que para se exercitar qualquer direito oriundo do título de crédito, faz-se mister a apresentação do documento. Literalidade: consiste em dizer que vale no título apenas o que nele está expressamente escrito. Só se pode reclamar, então, aquilo que constar do título, nem mais nem menos. Autonomia: significa que as obrigações representadas por um título de crédito são independentes entre si. Se uma delas for eivada de vício jurídico, não comprometerá a validade e eficácia das demais obrigações constantes do mesmo título.

, sendo que para se exercitar qualquer direito oriundo do título de crédito, faz-se mister a apresentação do documento. Literalidade: consiste em dizer que vale no título apenas o que nele está expressamente escrito. Só se pode reclamar, então, aquilo que constar do título, nem mais nem menos. Autonomia: significa que as obrigações representadas por um título de crédito são independentes entre si. Se uma delas for eivada de vício jurídico, não comprometerá a validade e eficácia das demais obrigações constantes do mesmo título.")

5

Abstração: consiste na separação da causa ao título por ela originado

Abstração: consiste na separação da causa ao título por ela originado. Os títulos de créditos podem circular como documentos abstratos, ou seja, sem qualquer ligação com a relação subjacente, que é a relação que lhe deu origem. Inoponibilidade das exceções pessoais aos terceiros de boa-fé: o devedor de um título de crédito não poderá deixar de cumprir a sua obrigação de pagar a terceiro endossatário de boa-fé, alegando, como motivo, exceções oponíveis a credores anteriores. O devedor não pode invocar a nulidade da sua obrigação se quem lhe vier cobrar for um terceiro de boa-fé.

6

CIRCULAÇÃO DOS TÍTULOS DE CRÉDITO

7

ENDOSSO É a assinatura do proprietário do título no verso do documento com que o endossante transfere ao endossatário o título e os direitos nele incorporados. Endosso em branco (endosso incompleto) é aquele que não traz indicação de quem seja o favorecido(endossatário), passando a circular ao portador. Endosso em preto (endosso pleno) é aquele que traz a indicação do nome do favorecido. Deve ser escrito no verso ou na face do título.

é aquele que não traz indicação de quem seja o favorecido(endossatário), passando a circular ao portador. Endosso em preto (endosso pleno) é aquele que traz a indicação do nome do favorecido. Deve ser escrito no verso ou na face do título.")

8

AVAL É a garantia pessoal; É a segurança de que a obrigação constante do título de crédito será paga por um terceiro; É prestada mediante simples assinatura do avalista no anverso do próprio título ou em folha anexa. Com a entrada em vigor do Novo Código Civil, em seu artigo 1647, inciso III, não pode ser prestado o aval sem a outorga marital.

9

ACEITE É o reconhecimento feito por meio de assinatura no anverso, por parte do devedor, da validade da ordem de pagamento a favor do beneficiário, obrigando-se o sacado, por meio do aceite, a pagar o valor constante do título, na data do vencimento.

10

PROTESTO É um ato oficial, solene, extrajudicial e público, pelo qual o título é apresentado ao devedor, para que o aceite como válido ou para pagamento. O protesto deve ser lavrado no Cartório de Protestos.

11

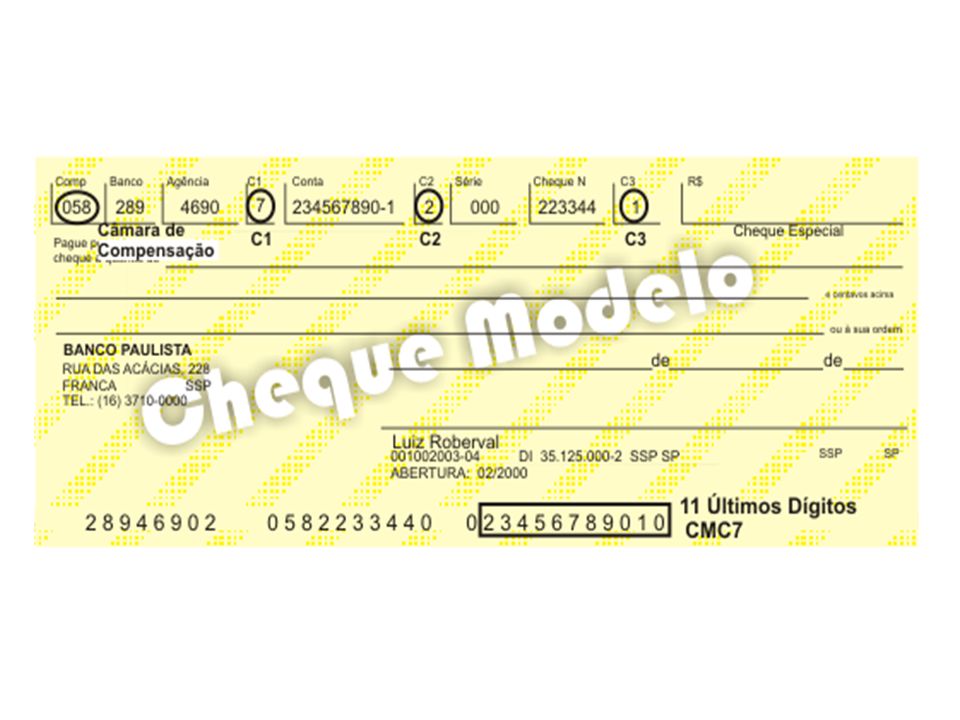

CHEQUE É uma ordem incondicional de pagamento à vista, sacada contra um banco e com base em suficiente provisão de fundos depositados pelo sacador em mãos do sacado.

13

RELAÇÃO JURÍDICA * Sacado é banco, que deve pagar, mas não é responsável pela solvência. * Sacador é o emitente/devedor do cheque. * Beneficiário é o credor do cheque.

14

MODALIDADES DE CHEQUES

Cheque visado Cheque administrativo Cheque cruzado Cheque nominal Cheque ao portador

15

CHEQUE VISADO É aquele em que o banco sacado lança declaração de suficiência de fundos a pedido do emitente; (art. 7º LC) Visado o cheque o banco sacado debita o valor a ele correspondente na conta do emitente sacador, reservando a respectiva em benefício do portador legitimado; Esta quantia fica à disposição do portador; A obrigação do sacado é reservar determinada quantia da conta do sacador, durante o prazo de apresentação; (art. 7º LC)

Visado o cheque o banco sacado debita o valor a ele correspondente na conta do emitente sacador, reservando a respectiva em benefício do portador legitimado; Esta quantia fica à disposição do portador; A obrigação do sacado é reservar determinada quantia da conta do sacador, durante o prazo de apresentação; (art. 7º LC)")

16

CHEQUE ADMINISTRATIVO

É o cheque do próprio banco sacado; (art. 9, III LC).

.")

17

CHEQUE NOMINAL É o cheque dirigido a uma pessoa determinada, colocando-se o nome do beneficiário, e impondo-se ao sacado a verificação de quem o apresenta para o seu desconto.

18

CHEQUE AO PORTADOR Cuida-se do cheque destinado a quem se apresentar portando-o. Daí ser o beneficiário uma pessoa indeterminada.

19

PAGAMENTO DO CHEQUE O cheque deve ser apresentado para pagamento no prazo do art. 33 LC 30 dias da emissão se o cheque for de mesma praça; 60 dias da emissão se o cheque for de praças diferentes. Se o credor não observar esse prazos perderá o direito de executar os endossantes e perderá o mesmo direito contra o emitente do cheque (art. 47, II e parágrafo 3º LC). Súmula 600 STF – Cabe ação executiva contra o emitente e seus avalistas, ainda que não apresentado o cheque ao sacado no prazo legal, desde que não prescrita a ação cambiária.

. Súmula 600 STF – Cabe ação executiva contra o emitente e seus avalistas, ainda que não apresentado o cheque ao sacado no prazo legal, desde que não prescrita a ação cambiária.")

20

PRESCRIÇÃO Para a execução do cheque o prazo é de 6 meses, contados do término do prazo de apresentação.

21

“AGRAVO DE INSTRUMENTO - Monitoria - Cheques - Prescrição da pretensão ajuizável: 5 anos - C. Civil, art, 206, § 5o, Súmula 18 do TJSP - Seção de Direito Privado - Causa de emissão do cheque: desnecessidade - Súmula 299 do STJ - Recurso provido”. (TJSP, AI nº , Rel. Juiz Maury Bottesini, v.u., d.p., j ). AÇÃO MONITÓRIA. Cobrança. Cheque. Prescrição. Inaplicabilidade do prazo geral de dez anos. Aplicação do prazo previsto no artigo 206, § 5º, I, do Código Civil (Súmula nº 18 do TJSP) pois a cobrança é fundada em dívida constante de instrumento particular. Embargos monitórios acolhidos. Recurso não provido. “Exigida ou não a indicação da causa subjacente, prescreve em cinco anos o crédito ostentado em cheque de força executiva extinta (Código Civil, art. 206, § 5º, I). (TJSP., Apelação com revisão n , comarca de Assis, j. em , relator o Des. Gilberto dos Santos)

. AÇÃO MONITÓRIA. Cobrança. Cheque. Prescrição. Inaplicabilidade do prazo geral de dez anos. Aplicação do prazo previsto no artigo 206, § 5º, I, do Código Civil (Súmula nº 18 do TJSP) pois a cobrança é fundada em dívida constante de instrumento particular. Embargos monitórios acolhidos. Recurso não provido. Exigida ou não a indicação da causa subjacente, prescreve em cinco anos o crédito ostentado em cheque de força executiva extinta (Código Civil, art. 206, § 5º, I). (TJSP., Apelação com revisão n , comarca de Assis, j. em , relator o Des. Gilberto dos Santos) .")

22

CHEQUE PÓS DATADO Também chamado de pré-datado; É aquele no qual o emitente faz constar uma data posterior àquela em que efetivamente é criado; Cheque pós-datado apresentado antes da data lançada como emissão, para fins de cálculo do prazo prescricional, considera-se como data de emissão do título não a que nele consta, mas a da sua apresentação para pagamento.

23

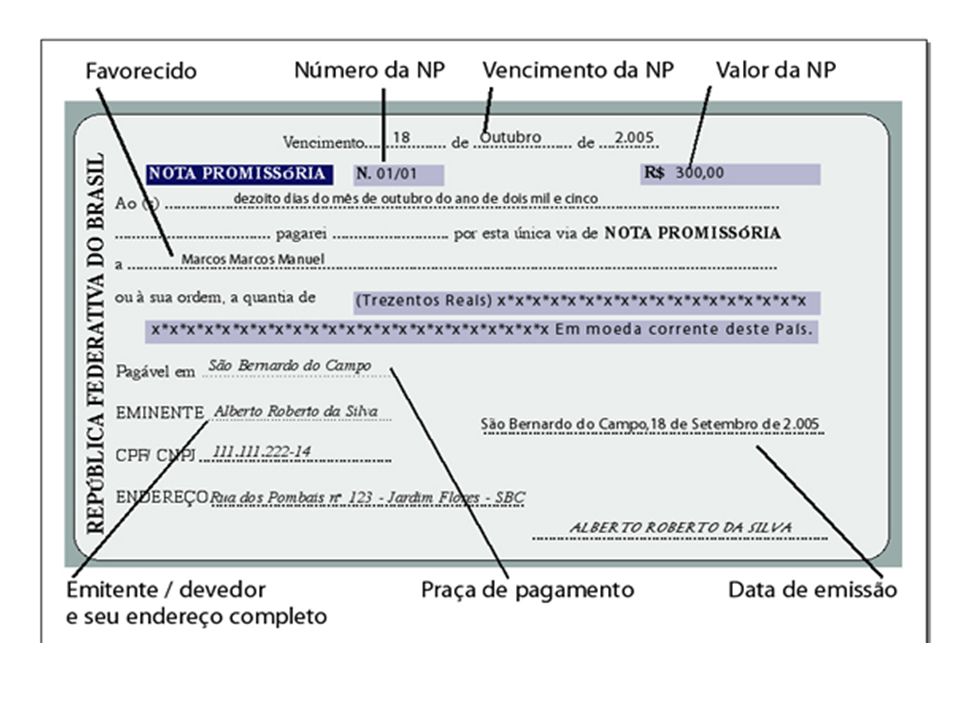

NOTA PROMISSÓRIA É uma promessa de pagamento em que uma pessoa faz a outra.

25

MODELO

26

Requisitos essenciais

Outrossim, se faz necessário preencher todos os requisitos legais pra produzir os efeitos cambiários, de acordo o decreto 2044 de 31 de dezembro de 1908 e com a Lei Uniforme em seus artigos 75 e 76, sendo eles: a expressão “nota promissória” no corpo do texto; promessa incondicional de pagar quantia determinada; nome do tomador; data do saque; assinatura do subscritor; lugar do saque, ou menção de um lugar ao lado do nome do subscritor.

27

LETRA DE CÂMBIO É a ordem de pagamento, à vista ou a prazo, que o sacador dirige ao sacado, para que este pague a importância consignada a um terceiro denominado tomador.

28

MODELO

29

RELAÇÃO JURÍDICA Sacador: é aquele que cria a letra de câmbio; é a pessoa que dá a ordem de pagamento. Sacado: é o destinatário da ordem, pessoa para quem a ordem é dada; quem deve realizar o pagamento ordenado; Tomador: é o credor da quantia mencionada no título; é o beneficiário da letra de câmbio (pode ser terceiro ou próprio sacador).

.")

30

ACEITE É a declaração pela qual o signatário admite a ordem contra ele dada para pagar quantia determinada, concordando com os termos do saque e assumindo a qualidade de responsável principal pelo pagamento da letra de câmbio. O sacado é a pessoa indicada para aceitar a pagar o título.

31

FALTA DE ACEITE O sacado poderá não aceitar inteiramente a ordem. Nesse caso, o falta de aceite será provada pelo protesto que terá como conseqüência o vencimento antecipado do título, possibilitando ao tomador a cobrança imediata do título ao sacador, por meio do protesto;(art. 43 LU) Cláusula “não – aceitável” = exceção O sacado poderá aceitar parcialmente: (Dec. 2044/08, art. 11) Aceite limitativo: o sacado reduz o valor da obrigação que ele assume. Aceite Modificativo: o sacado posterga o vencimento ou altera a praça em que deverá realizá-lo. O possuidor poderá levar o título a protesto, por falta de aceite ou por recusa parcial do aceite.

Cláusula não – aceitável = exceção O sacado poderá aceitar parcialmente: (Dec. 2044/08, art. 11) Aceite limitativo: o sacado reduz o valor da obrigação que ele assume. Aceite Modificativo: o sacado posterga o vencimento ou altera a praça em que deverá realizá-lo. O possuidor poderá levar o título a protesto, por falta de aceite ou por recusa parcial do aceite.")

32

ENDOSSO O beneficiário do título (tomador) é que pode endossar a letra de câmbio para terceiros; Endossante é o signatário do endosso. Endossatário é o que se beneficia do endosso dado; é a pessoa a quem o título e o direito são transferidos. Efeito: O endossatário se torna novo credor da letra de câmbio e o endossante passa a ser um de seus codevedores.

é que pode endossar a letra de câmbio para terceiros; Endossante é o signatário do endosso. Endossatário é o que se beneficia do endosso dado; é a pessoa a quem o título e o direito são transferidos. Efeito: O endossatário se torna novo credor da letra de câmbio e o endossante passa a ser um de seus codevedores.")

33

DUPLICATA É um título de crédito que representa saque relativo a crédito oriundo de um contrato de compra e venda mercantil ou de uma prestação de serviço. É sempre antecedida de uma fatura comercial (nota fiscal); art.1º LD

; art.1º LD.")

34

MODELO

35

EMISSÃO DA DUPLICATA 1º existência de um contrato (verbal, escrito, tácito...) de compra e venda ou prestação de serviços; 2º existência de uma fatura que é o documento descritivo da compra e venda mercantil ou prestação de serviços que contém a indicação da qualidade, quantidade e o preço do produto transacionado ou do serviço prestado; 3º depois da emissão da fatura é que se remete a duplicata (dentro de 30 dias);

de compra e venda ou prestação de serviços; 2º existência de uma fatura que é o documento descritivo da compra e venda mercantil ou prestação de serviços que contém a indicação da qualidade, quantidade e o preço do produto transacionado ou do serviço prestado; 3º depois da emissão da fatura é que se remete a duplicata (dentro de 30 dias);")

36

REMESSA E DEVOLUÇÃO Da fatura, o vendedor tem a faculdade de extrair a duplicata que deverá ser apresentada ao devedor dentro de 30 dias da sua emissão; (art. 2º/ 6º, LD) O devedor deverá devolvê-la nos próximos 10 dias, com sua assinatura de aceite ou declaração escrita esclarecendo por que não aceita; (art. 7º, LD).

O devedor deverá devolvê-la nos próximos 10 dias, com sua assinatura de aceite ou declaração escrita esclarecendo por que não aceita; (art. 7º, LD).")

37

ACEITE O devedor sacado assina o título (com o aceite) e devolve o título ao credor. Aceite Ordinário; O sacado recebe a cártula, não assina, mas comunica o aceite ao credor. Aceite por comunicação; O sacado recebe a cártula, não lança a assinatura e a devolve sem ressalva. Aceite por presunção (protesto indispensável); O sacado recebe a cártula, não lança a sua assinatura, não devolve e não faz qualquer ressalva. Aceite por presunção (protesto indispensável); O sacado não assina e devolve a cártula com a sua recusa do aceite fundamentada no art. 8º, LD. Não há aceite.

; O sacado recebe a cártula, não lança a sua assinatura, não devolve e não faz qualquer ressalva. Aceite por presunção (protesto indispensável); O sacado não assina e devolve a cártula com a sua recusa do aceite fundamentada no art. 8º, LD. Não há aceite.")

38

PROTESTO A duplicata poderá ser protestada por: (art. 13, LD)

Falta de aceite: duplicata sem assinatura do devedor, antes do vencimento. Falta de pagamento: depois do vencimento. Falta de devolução (protesto por indicações): duplicada não devolvida no prazo legal (deverá ocorrer antes do vencimento). O protesto deverá ser providenciado pelo credor no prazo de 30 dias seguintes ao vencimento da duplicata.

: duplicada não devolvida no prazo legal (deverá ocorrer antes do vencimento). O protesto deverá ser providenciado pelo credor no prazo de 30 dias seguintes ao vencimento da duplicata.")

39

TRIPLICATA No caso de extravio da duplicata;

40

PRESCRIÇÃO A ação de execução prescreve em 3 anos, contados da data do vencimento do título contra o sacado e avalistas; Prescreve em 1 ano contra o endossante e seus avalistas, contado da data do protesto; Prescreve em 1 ano para o exercício do direito de regresso contado da data do pagamento.

41

DUPLICATA POR MEIO MAGNÉTICO

Art. 8º da Lei de Protesto de Títulos e Documentos (lei 9.492/97) regula que poderão ser recepcionadas as indicações de protesto das duplicatas mercantis e de prestação de serviços por meio magnético ou de gravação eletrônica de dados; O vendedor transmite por meio magnético ordem ao banco para cobrança do sacado; O banco, com essas informações, gera um boleto bancário; Esse boleto é enviado ao devedor para que se dirija a uma agência bancária e efetue o pagamento na data de seu vencimento;

regula que poderão ser recepcionadas as indicações de protesto das duplicatas mercantis e de prestação de serviços por meio magnético ou de gravação eletrônica de dados; O vendedor transmite por meio magnético ordem ao banco para cobrança do sacado; O banco, com essas informações, gera um boleto bancário; Esse boleto é enviado ao devedor para que se dirija a uma agência bancária e efetue o pagamento na data de seu vencimento;")

42

Caso o devedor não efetue o pagamento, caberá ao banco, por meio magnético, encaminhar a ordem de protesto ao cartório, que realizará o protesto por indicação (sem a apresentação física da duplicata); Em juízo basta apresentar o instrumento de protesto por indicação e o comprovante de entrega de mercadorias. Esse procedimento incentiva a fraude? “Isso tudo incentiva a fraude, pois muitos boletos bancários têm sido emitidos como se fossem baseados em algumas duplicatas, mas estas na verdade não existem e nunca existiram, não têm lastro e são consideradas “frias”.(COSTA, Wille Duarte. Títulos de Crédito)

.")

43

“Duplicata simulada ou sem lastro é aquela que não tem por base uma operação de compra e venda mercantil ou prestação de serviços. É também chamada de duplicata fria. É fruto de atividade criminosa e muito comum nos dias atuais.” (COSTA, Wille Duarte. Títulos de Crédito)

.")

44

TÍTULOS DA DIVIDA PÚBLICA

TÍTULOS PÚBLICOS TÍTULOS DA DIVIDA PÚBLICA

45

São títulos emitidos pelos governos federal, estadual ou municipal

São títulos emitidos pelos governos federal, estadual ou municipal. Uma autarquia pública visando conseguir dinheiro para investimentos ou qualquer outra finalidade, vende títulos públicos para investidores que em troca de emprestarem seu dinheiro recebem uma taxa de juros sobre o dinheiro emprestado. Assim como as empresas e os bancos, os governos federal, estadual e municipal precisam de dinheiro para financiar suas obras e cobrir suas despesas. Os títulos emitidos por estas entidades são chamados de títulos de dívida pública e podem ser pré ou pós-fixados. No caso do Governo federal, os títulos também podem ser emitidos com intuito de sinalizar política monetária, como aconteceu nos últimos meses com o Governo, emitindo títulos cambiais para controlar a alta do dólar

46

TÍTULOS DE CRÉDITO IMPRÓPRIOS

47

Há papéis que asseguram créditos, sem reunirem em si todos os requisitos dos TC; às vezes documentam financiamento ou legitimam seu portador ao exercício de determinados direitos; Tais instrumentos não podem ser considerados TC propriamente ditos, embora se encontrem disciplinados por um regime próximo ao das cambiais. Faltam a eles alguns elementos caracterizadores do regime cambial.

48

Esses títulos impróprios dividem-se em quatro categorias:

a) títulos de legitimação; b) títulos representativos; c) títulos de financiamento; d) títulos de investimentos. a) títulos de legitimação Esses títulos asseguram ao seu portador a prestação de um serviço ou acesso a prêmios em certame promocional ou oficial. Ex.: bilhete de metrô, passe do ônibus, volante da loteria premiado. A estes se aplicam os princípios cambiários (cartularidade, literalidade e autonomia), mas não são considerados títulos executivos.

títulos de legitimação; b) títulos representativos; c) títulos de financiamento; d) títulos de investimentos. a) títulos de legitimação. Esses títulos asseguram ao seu portador a prestação de um serviço ou acesso a prêmios em certame promocional ou oficial. Ex.: bilhete de metrô, passe do ônibus, volante da loteria premiado. A estes se aplicam os princípios cambiários (cartularidade, literalidade e autonomia), mas não são considerados títulos executivos.")

49

b) títulos representativos

são títulos representativos os que representam mercadorias ou bens; seus titulares podem transferi- los mediante a transferência do título ou, ainda, constituir direitos reais sobre aqueles bens. São o conhecimento de depósito, o warrant e o conhecimento de frete;

50

DECRETO-LEI Nº 204 - DE 27 DE FEVEREIRO DE 1967 - DOU DE 27/02/67. Art

DECRETO-LEI Nº DE 27 DE FEVEREIRO DE DOU DE 27/02/ Art. 6º O bilhete de loteria, ou sua fração, será considerado nominativo e intransferível quando contiver o nome e endereço do possuidor. A falta desses elementos será tido como ao portador, para todos os efeitos.

Apresentações semelhantes

: é o documento necessário para o exercício literal e autônomo nele mencionado. O CC apesar de estabelecer.>")

>")