Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO: UMA PROPOSTA DE INDICADORES PARA AUDITORIA E GESTÃO JOÃO EUDES BEZERRA FILHO

2

ROTEIRO: CONTEXTUALIZAÇÃO O AMBIENTE NORMATIVO PRINCIPAIS AVANÇOS AS NOVAS DCASP E PROPOSTA DE MODELO DE ANÁLISE PRINCIPAIS RESULTADOS CONCLUSÕES / DEBATE

3

REFLEXÃO CONTÁBEIS QUE CONTRIBUEM PARA A MITIGAÇÃO DE RISCOS FISCAIS NA GESTÃO PÚBLICA

4

A Contabilidade na Constituição Federal

Processo de Mudança na Contabilidade da Contabilidade Pública Brasileira A Contabilidade na Constituição Federal Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. CUMPRIMENTO DA CONSTITUIÇÃO FEDERAL OS CONTROLES INTERNOS E TRIBUNAIS DE CONTAS REALIZAM A FISCALIZAÇÃO CONTÁBIL E PATRIMONIAL ?

5

FONTE: http://portal.tcu.gov.br/tcu/paginas/contas_governo/contas_2014

5

6

Credibilidade das informações financeiras da União

Accountability e transparência governamental Regularidade dos planos e orçamentos e da gestão fiscal FONTE: FONTE: 6

7

ENVOLVEM A AUDITORIA CONTÁBIL

SUMÁRIO DA PRESTAÇÃO DE CONTAS INTRODUÇÃO DESEMPENHO DA ECONOMIA BRASILEIRA PLANEJAMENTO, ORÇAMENTO E GESTÃO FISCAL Receitas Primárias e Renúncia Fiscal Orçamento e Despesa Pública Programação Orçamentária e Financeira e Resultado Primário AÇÃO SETORIAL DO GOVERNO AUDITORIA DO BALANÇO GERAL DA UNIÃO GOVERNANÇA PÚBLICA PAC DOIS ITENS QUE ENVOLVEM A AUDITORIA CONTÁBIL FONTE: 7

8

RESULTADO PRIMÁRIO REAL EM 2014: - R$ 29,6 bilhões

RESULTADO PRIMÁRIO DA UNIÃO “PEDALADAS” – R$ 7,1 bilhões RESULTADO PRIMÁRIO REAL EM 2014: - R$ 29,6 bilhões FONTE: OTCU identificou que transações deficitárias da União junto ao Banco do Brasil, ao BNDES e ao FGTS, no valor de R$ 7,1 bilhões, não foram registradas nos resultados fiscais de 2014. FONTE:

9

Principais distorções do Balanço Geral da União

1. Crédito a Receber Divergência de R$ 7 bilhões em saldos da Dívida Ativa da União entre o Sistema Integrado da dívida Ativa – Sida, administrado pela PGFN e o valor contabilizado no SIAFI; Divergência de R$ 1,7 bilhões em saldos de empréstimos e financiamento concedido pelo Tesouro ao BNDES Uso de metodologia de mensuração do ajuste para perdas de créditos tributários a receber diversa daquelas estabelecidas pela STN, provocando uma superavaliação dos ativos a receber. FONTE:

10

Principais distorções do Balanço Geral da União

2. Patrimônio Imobiliário Foram apontadas deficiências na avaliação e mensuração dos imóveis de uso especial da União, como avaliações vencidas (50%) e um percentual expressivo de imóveis que não reflete o seu valor real; Contatou-se que grande parte dos imóveis destinados à reforma agrária, sob a responsabilidade do Incra, não estão contabilizado no BGU; Deficiência nos valores da depreciação dos bens móveis e imóveis que, embora tenham sido registrados, não refletem a realidade. O valor da depreciação acumulada até 2014, corresponde a apenas 1,69% do valor total dos bens registrados no sistema Spiunet. FONTE:

e um percentual expressivo de imóveis que não reflete o seu valor real; Contatou-se que grande parte dos imóveis destinados à reforma agrária, sob a responsabilidade do Incra, não estão contabilizado no BGU; Deficiência nos valores da depreciação dos bens móveis e imóveis que, embora tenham sido registrados, não refletem a realidade. O valor da depreciação acumulada até 2014, corresponde a apenas 1,69% do valor total dos bens registrados no sistema Spiunet. FONTE:")

11

Principais distorções do Balanço Geral da União

3. Passivos Ocultos Não contabilização das provisões atuariais militares; ausência de projeção atuarial e de política de registros contábeis dos militares inativos; e falha na divulgação do déficit atuarial do RGPS; Insuficiência de evidenciação de provisões a cerca dos riscos fiscais decorrentes de demandas judiciais contra a União; Ausência de registro de passivos da União relativos a repasses de recursos de programa sociais no valor de R$ 37,5 bilhões. FONTE:

12

O AMBIENTE LEGAL E NORMATIVO

PARA A MUDANÇA!!!

13

O AMBIENTE NORMATIVO ATUAL

Estrutura das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Resolução CFC nº 1.111/07 – Princípios Contábeis / SP NBC T 16.1 – Conceituação, Objeto e Campo de Aplicação NBC T 16.2 – Patrimônio e Sistemas Contábeis NBC T 16.3 – Planejamento e seus Instrumentos sob o Enfoque Contábil NBC T 16.4 – Transações no Setor Público NBC T 16.5 – Registro Contábil NBC T 16.6 – Demonstrações Contábeis NBC T 16.7 – Consolidação das Demonstrações Contábeis NBC T 16.8 – Controle Interno NBC T 16.9 – Depreciação, Amortização e Exaustão NBC T – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público NBCT – Subsistema de Informações de Custos no Setor Público 13

14

EDIÇÃO DO MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO

PARTE I: Procedimentos Contábeis Orçamentários PARTE II: Procedimentos Contábeis Patrimoniais PARTE III: Procedimentos Contábeis Específicos PARTE IV: Plano de Contas Aplicado ao Setor Público PARTE V: Demonstrações Contábeis Aplicadas ao Setor Público 14 14

15

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS – MUNICÍPIOS < 50 HAB.

2015 PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS – MUNICÍPIOS < 50 HAB. ATIVO PASSIVO Dívida Ativa (-) Ajuste para perdas Obrigações com fornecedores 2016 Créditos a receber (exceto tributários, previdenciários e contribuições) Obrigações de benefícios a empregados 2019 Bens móveis e imóveis (exceto patrimônio cultural e infraestrutura) (-) Depreciação e exaustão Provisões por competência Investimentos Permanentes (participação em estatais, outros) 2021 Créditos tributários e de contribuições por competência (exceto créditos previdenciários) Obrigações por competência (empréstimos, financiamentos e dívidas contratuais e mobiliárias) Créditos previdenciários por competência 2022 Provisão atuarial do regime próprio de previdência (servidores civis e militares) Softwares, marcas, patentes, licenças e concessões Passivos de concessões 2024 Bens de infraestrutura e do patrimônio cultural (quando passíveis de registro) FONTE STN, PORTARIA 548/2015

Ajuste para perdas. Obrigações com fornecedores Créditos a receber. (exceto tributários, previdenciários e contribuições) Obrigações de benefícios a empregados Bens móveis e imóveis. (exceto patrimônio cultural e infraestrutura) (-) Depreciação e exaustão. Provisões por competência. Investimentos Permanentes. (participação em estatais, outros) Créditos tributários e de contribuições por competência. (exceto créditos previdenciários) Obrigações por competência. (empréstimos, financiamentos e dívidas contratuais e mobiliárias) Créditos previdenciários por competência Provisão atuarial do regime próprio de previdência (servidores civis e militares) Softwares, marcas, patentes, licenças e concessões. Passivos de concessões Bens de infraestrutura e do patrimônio cultural. (quando passíveis de registro) FONTE STN, PORTARIA 548/2015.")

16

NA CONTABILIDADE PATRIMONIAL,

OS PRINCIPAIS AVANÇOS NA CONTABILIDADE PATRIMONIAL, ATÉ ENTÃO!!!

17

PATRIMÔNIO PÚBLICO - - = =

VISÃO DINÂMICA VISÃO ESTÁTICA VARIAÇÕES PATRIMONIAIS QUANTITATIVAS BALANÇO PATRIMONIAL V P A V P D ATIVOS PASSIVOS - - FENÔMENOS QUE AUMENTAM O PL FENÔMENOS QUE DIMINUEM O PL BENS, DIREITOS E INTANGÍVEIS OBRIGAÇÕES A PAGAR = = RESULTADO PATRIMONIAL(RP) PATRIMÔNIO LÍQUIDO (PL) PLANT. + RPATUAL+ AjustesPL = PLATUAL Fonte: João Eudes

PATRIMÔNIO LÍQUIDO (PL) PLANT. + RPATUAL+ AjustesPL = PLATUAL. Fonte: João Eudes.")

18

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

SISTEMA DE INFORMAÇÃO CONTÁBIL NBCT 16.2 ORÇAMENTÁRIO PATRIMONIAL COMPENSAÇÃO CUSTOS NBCT 16.11 EVIDENCIAÇÃO DE CUSTOS BO BF DFC DVP DMPL BP NBCT 16.6 Fonte: João Eudes 18

19

Contas Subsistema Patrimonial

NOVO PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 – Patrimônio Líquido 2.5 - Patrimônio Líquido Contas Subsistema Patrimonial 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários ... 3.9 – Outras Variações Patrimoniais Passivas 4 – Variação Patrimonial Aumentativa 4.1 – Tributárias e Contribuições ... 4.9 – Outras Variações Patrimoniais Ativas 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Contas Subsistema Orçamentário 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 - Custos 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos Contas Subisitema de Controle 19 Fonte: Adaptado da STN

20

Exemplo Lei 4.320/64: Exemplo NBC T: ATIVO FINANCEIRO (AF) ATIVO CIRCULANTE (AC) ATIVO PERMANENTE (AP) ATIVO NÃO CIRCULANTE (ANC) CLASSIFICAÇÃO DE ATIVOS: RELAÇÃO LEI 4.320/64 X MCAPS - (através dos atributos “F” e “P) Caixa ( F ) Caixa ( F ) Banco ( F ) Banco ( F ) Aplicações Financeiras ( F ) Aplicações Financeiras ( F ) Créditos de Curto Prazo ( P ) Créditos de Curto Prazo ( P ) Estoques de Curto Prazo ( P ) Estoques de Curto Prazo ( P ) Desp. Pg. Antecip. ( P ) Desp. Pg. Antecip. ( P ) Créditos de LP ( P ) Créditos de LP ( P ) Estoques de LP ( P ) Estoques de LP ( P ) Ações ( P ) Ações ( P ) Bens Móveis e Imóveis ( P ) Bens Móveis e Imóveis ( P ) Softwares ( P ) Softwares ( P ) Fonte: autor

CLASSIFICAÇÃO DE ATIVOS: RELAÇÃO LEI 4.320/64 X MCAPS - (através dos atributos F e P) Caixa. ( F ) Caixa. ( F ) Banco. ( F ) Banco. ( F ) Aplicações Financeiras. ( F ) Aplicações Financeiras. ( F ) Créditos de Curto Prazo. ( P ) Créditos de Curto Prazo. ( P ) Estoques de Curto Prazo. ( P ) Estoques de Curto Prazo. ( P ) Desp. Pg. Antecip. ( P ) Desp. Pg. Antecip. ( P ) Créditos de LP. ( P ) Créditos de LP. ( P ) Estoques de LP. ( P ) Estoques de LP. ( P ) Ações. ( P ) Ações. ( P ) Bens Móveis e Imóveis. ( P ) Bens Móveis e Imóveis. ( P ) Softwares. ( P ) Softwares. ( P ) Fonte: autor.")

21

Exemplo Lei 4.320/64: Exemplo NBC T: PASSIVO FINANCEIRO (PF) PASSIVO CIRCULANTE (PC) PASSIVO PERMANENTE (PP) PASSIVO NÃO CIRCULANTE (PNC) CLASSIFICAÇÃO DE PASSIVOS: RELAÇÃO LEI 4.320/64 X MCAPS - (através dos atributos “F” e “P) Pessoal a Pg. de CP (empenhado) ( F ) Pessoal a Pg. de CP (empenhado) ( F ) Enc. Sociais a Pg. de CP (empenhado) ( F ) Enc. Sociais a Pg. de CP (empenhado) ( F ) Fornecedor a Pg. de CP (empenhado) ( F ) Fornecedor a Pg. de CP (empenhado) ( F ) Depósitos de Terceiros a Rec. CP ( F ) Depósitos de Terceiros a Rec. CP ( F ) Operação de Créd. por Antec. da Receita ( F ) Operação de Créd. por Antec. Receita ( F ) Pessoal a Pg. de CP (sem empenho) ( P ) Pessoal a Pg. de CP (sem empenho) ( P ) Enc. Sociais a Pg. de CP (sem empenho) ( P ) Enc. Sociais a Pg. de CP (sem empenho) ( P ) Fornecedor a Pg. de CP (sem empenho) ( P ) Fornecedor a Pg. de CP (sem empenho) ( P ) Operações de Crédito de CP (sem empenho) ( P ) Operações de Crédito de CP (sem empenho) ( P ) Precatório a Pg. de CP (sem empenho) ( P ) Precatório a Pg. de CP (sem empenho) ( P ) Operações de Crédito de LP ( P ) Operações de Crédito de LP ( P ) Precatório a Pg. de LP ( P ) Precatório a Pg. de LP ( P ) Fonte: o autor Fonte: João Eudes

CLASSIFICAÇÃO DE PASSIVOS: RELAÇÃO LEI 4.320/64 X MCAPS - (através dos atributos F e P) Pessoal a Pg. de CP (empenhado) ( F ) Pessoal a Pg. de CP (empenhado) ( F ) Enc. Sociais a Pg. de CP (empenhado) ( F ) Enc. Sociais a Pg. de CP (empenhado) ( F ) Fornecedor a Pg. de CP (empenhado) ( F ) Fornecedor a Pg. de CP (empenhado) ( F ) Depósitos de Terceiros a Rec. CP. ( F ) Depósitos de Terceiros a Rec. CP. ( F ) Operação de Créd. por Antec. da Receita. ( F ) Operação de Créd. por Antec. Receita. ( F ) Pessoal a Pg. de CP (sem empenho) ( P ) Pessoal a Pg. de CP (sem empenho) ( P ) Enc. Sociais a Pg. de CP (sem empenho) ( P ) Enc. Sociais a Pg. de CP (sem empenho) ( P ) Fornecedor a Pg. de CP (sem empenho) ( P ) Fornecedor a Pg. de CP (sem empenho) ( P ) Operações de Crédito de CP (sem empenho) ( P ) Operações de Crédito de CP (sem empenho) ( P ) Precatório a Pg. de CP (sem empenho) ( P ) Precatório a Pg. de CP (sem empenho) ( P ) Operações de Crédito de LP. ( P ) Operações de Crédito de LP. ( P ) Precatório a Pg. de LP. ( P ) Precatório a Pg. de LP. ( P ) Fonte: o autor. Fonte: João Eudes.")

22

NOVAS DEMONSTRAÇOES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

DEMONSTRAÇÕES OBRIGATÓRIAS A PARTIR DE 2014 Portaria STN 700/2014 Demonstração das Variações Patrimoniais Balanço Patrimonial Balanço Orçamentário Balanço Financeiro Demonstração do Fluxo de Caixa (obrigatória a partir de 2015, Portaria 713/2014) DEMONSTRAÇÃO OBRIGATÓRIA PARA OS ENTES QUE TÊM ESTATAIS DEPENDENTES Demonstração das Mutações do Patrimônio Líquido (obrigatória a partir de 2015, Portaria 713/2014) NOTAS EXPLICATIVAS SÃO OBRIGATÓRIAS Fonte: João Eudes 22 22

DEMONSTRAÇÃO OBRIGATÓRIA PARA OS ENTES QUE TÊM ESTATAIS DEPENDENTES. Demonstração das Mutações. do Patrimônio Líquido. (obrigatória a partir de 2015, Portaria 713/2014) NOTAS EXPLICATIVAS SÃO OBRIGATÓRIAS. Fonte: João Eudes")

23

NOVO Balanço Patrimonial

23 23

24

PREFEITURA DE TABOQUINHA

QUADRO PRINCIPAL PREFEITURA DE TABOQUINHA BALANÇO PATRIMONIAL (FORMATO DA NBCT 16.6 E PARTE V DO MCASP) EXERCÍCIO: 20X1 ATIVO PASSIVO ESPECIFICAÇÃO Exercício 20X1 Exercício 20X0 ATIVO CIRCULANTE ,00 ,00 PASSIVO CIRCULANTE ,00 ,00 Caixa e Equiv. De Caixa (F) ,00 ,00 Obrib. Trab. e Prev. a Pagar de Curto Prazo - Encargos Patronais (P) 65.000,00 61.750,00 Depósitos Restituíveis - Caução (F) 3.000,00 2.850,00 Fornecedor / Contas a Pagar de Curto Prazo (F) 55.000,00 52.250,00 Crédito de Curto Prazo - Tributo a Receber (P) 35.000,00 33.250,00 Valores de Terceiros Restituíveis (F) Estoques de Curto Prazo (P) 4.000,00 3.800,00 Precatórios a Pagar de Curto Prazo (P) VPD paga antecipadamente - periódicos (P) 10.000,00 9.500,00 Empréstimos e Financiamento a Curto Prazo (P) 80.000,00 76.000,00 ATIVO NÃO CIRCULANTE ,00 ,00 PASSIVO NÃO CIRCULANTE ,00 ,00 Ativo Realizável a LP Empréstimos e Financiamento a Longo Prazo (P) ,00 ,00 Crédito Realizável a Longo Prazo - Dívida Ativa (P) 70.000,00 66.500,00 Outras Obrigações de Longo Prazo - Convênios a Prestar Contas (P) 40.000,00 38.000,00 (-) Ajustes Perdas Créditos LP (25.000,00) (23.750,00) Estoques TOTAL DO PASSIVO ,00 ,00 (-) Ajustes Perdas de Estoques PATRIMÔNIO LÍQUIDO Investimentos Exercício (-) Redução ao Valor Recuperável 20X1 20X0 Imobilizado Patrimônio Social/Capital Social Móvel - Veículos (P) 20.000,00 19.000,00 Reservas de Capital Imóvel - Terreno da Escola (P) ,00 95.000,00 Ajustes de Avaliação Patrimonial Imóvel - Edificação da Escola (P) ,00 ,00 Reservas de Lucros (-) Depreciação (8.000,00) (7.600,00) Ações em Tesouraria Intangíveis Resultado Acumulado ,00 ,00 (-) Amortização Acumulada Ações/Cotas em Tesouraria TOTAL DO PATRIMÔNIO LÍQUIDO TOTAL ,00 ,00

EXERCÍCIO: 20X1. ATIVO. PASSIVO. ESPECIFICAÇÃO. Exercício 20X1. Exercício 20X0. ATIVO CIRCULANTE , ,00. PASSIVO CIRCULANTE , ,00. Caixa e Equiv. De Caixa (F) , ,00. Obrib. Trab. e Prev. a Pagar de Curto Prazo - Encargos Patronais (P) , ,00. Depósitos Restituíveis - Caução (F) 3.000, ,00. Fornecedor / Contas a Pagar de Curto Prazo (F) , ,00. Crédito de Curto Prazo - Tributo a Receber (P) , ,00. Valores de Terceiros Restituíveis (F) Estoques de Curto Prazo (P) 4.000, ,00. Precatórios a Pagar de Curto Prazo (P) VPD paga antecipadamente - periódicos (P) , ,00. Empréstimos e Financiamento a Curto Prazo (P) , ,00. ATIVO NÃO CIRCULANTE , ,00. PASSIVO NÃO CIRCULANTE , ,00. Ativo Realizável a LP. Empréstimos e Financiamento a Longo Prazo (P) , ,00. Crédito Realizável a Longo Prazo - Dívida Ativa (P) , ,00. Outras Obrigações de Longo Prazo - Convênios a Prestar Contas (P) , ,00. (-) Ajustes Perdas Créditos LP. (25.000,00) (23.750,00) Estoques. TOTAL DO PASSIVO , ,00. (-) Ajustes Perdas de Estoques. PATRIMÔNIO LÍQUIDO. Investimentos. Exercício. (-) Redução ao Valor Recuperável. 20X1. 20X0. Imobilizado. Patrimônio Social/Capital Social. Móvel - Veículos (P) , ,00. Reservas de Capital. Imóvel - Terreno da Escola (P) , ,00. Ajustes de Avaliação Patrimonial. Imóvel - Edificação da Escola (P) , ,00. Reservas de Lucros. (-) Depreciação. (8.000,00) (7.600,00) Ações em Tesouraria. Intangíveis. Resultado Acumulado , ,00. (-) Amortização Acumulada. Ações/Cotas em Tesouraria. TOTAL DO PATRIMÔNIO LÍQUIDO. TOTAL , ,00.")

25

QUADRO DOS ATIVOS E PASSIVOS FINANCEIROS E PERMANENTES

PREFEITURA DE TABOQUINHA BALANÇO PATRIMONIAL (FORMATO DA LEI 4.320/64) EXERCÍCIO: 20X1 ESPECIFIÇÃO Exercício 20X1 Exercício 20X0 ATIVO FINANCEIRO ,00 ,00 PASSIVO FINANCEIRO 58.000,00 55.100,00 Caixa e Equiv. De Caixa (F) ,00 ,00 Fornecedor / Contas a Pagar de Curto Prazo (F) 55.000,00 52.250,00 Depósitos Restituíveis - Caução (F) 3.000,00 2.850,00 Valores de Terceiros Restituíveis (F) * Restos a Pagar não Processados - ATIVO PERMANENTE ,00 ,00 PASSIVO PERMANENTE ,00 ,00 Crédito de Curto Prazo - Tributo a Receber (P) 35.000,00 33.250,00 Obrib. Trab. e Prev. a Pagar de Curto Prazo - Encargos Patronais (P) 65.000,00 61.750,00 Estoques de Curto Prazo (P) 4.000,00 3.800,00 Precatórios a Pagar de Curto Prazo (P) Crédito Realizável a Longo Prazo - Dívida Ativa (P) 70.000,00 66.500,00 Empréstimos e Financiamento a Curto Prazo (P) 80.000,00 76.000,00 (-) Ajustes Perdas Créditos LP (25.000,00) (23.750,00) Empréstimos e Financiamento a Longo Prazo (P) ,00 ,00 VPD paga antecipadamente - periódicos (P) 10.000,00 9.500,00 Outras Obrigações de Longo Prazo - Convênios a Prestar Contas (P) 40.000,00 38.000,00 Móvel - Veículos (P) 20.000,00 19.000,00 Imóvel - Terreno da Escola (P) ,00 95.000,00 Imóvel - Edificação da Escola (P) ,00 ,00 (-) Depreciação (8.000,00) (7.600,00) TOTAL DO ATIVO ,00 ,00 TOTAL DO PASSIVO ,00 ,00 SALDO PATRIMONIAL ( - ) SALDO PATRIMONIAL ( + ) ,00 ,00 TOTAL

EXERCÍCIO: 20X1. ESPECIFIÇÃO. Exercício 20X1. Exercício 20X0. ATIVO FINANCEIRO , ,00. PASSIVO FINANCEIRO , ,00. Caixa e Equiv. De Caixa (F) , ,00. Fornecedor / Contas a Pagar de Curto Prazo (F) , ,00. Depósitos Restituíveis - Caução (F) 3.000, ,00. Valores de Terceiros Restituíveis (F) * Restos a Pagar não Processados. - ATIVO PERMANENTE , ,00. PASSIVO PERMANENTE , ,00. Crédito de Curto Prazo - Tributo a Receber (P) , ,00. Obrib. Trab. e Prev. a Pagar de Curto Prazo - Encargos Patronais (P) , ,00. Estoques de Curto Prazo (P) 4.000, ,00. Precatórios a Pagar de Curto Prazo (P) Crédito Realizável a Longo Prazo - Dívida Ativa (P) , ,00. Empréstimos e Financiamento a Curto Prazo (P) , ,00. (-) Ajustes Perdas Créditos LP. (25.000,00) (23.750,00) Empréstimos e Financiamento a Longo Prazo (P) , ,00. VPD paga antecipadamente - periódicos (P) , ,00. Outras Obrigações de Longo Prazo - Convênios a Prestar Contas (P) , ,00. Móvel - Veículos (P) , ,00. Imóvel - Terreno da Escola (P) , ,00. Imóvel - Edificação da Escola (P) , ,00. (-) Depreciação. (8.000,00) (7.600,00) TOTAL DO ATIVO , ,00. TOTAL DO PASSIVO , ,00. SALDO PATRIMONIAL ( - ) SALDO PATRIMONIAL ( + ) , ,00. TOTAL.")

26

QUADROS DAS CONTAS DE COMPENSAÇÕES Prefeitura de Taboquinha

QUADROS DAS CONTAS DE COMPENSAÇÕES (LEI 4.320/64) Exercício: X1 Exercício 20X1 ATOS POTENCIAIS ATIVOS Convênios a receber junto à União 30.000,00 28.500,00 Total dos Atos Potenciais Ativos ATOS POTENCIAIS PASSIVOS Obrigações Contratadas a Executar 46.000,00 43.700,00 Total dos Atos Potenciais Passivos

Exercício: X1. Exercício 20X1. ATOS POTENCIAIS ATIVOS. Convênios a receber junto à União , ,00. Total dos Atos Potenciais Ativos. ATOS POTENCIAIS PASSIVOS. Obrigações Contratadas a Executar , ,00. Total dos Atos Potenciais Passivos.")

27

Cálculo do Superávit Financeiro em 31/12/20X1 AF PF

Superávit ou Déficit Financeiro ,00 58.000,00 ,00 Quadro do Superávit / Déficit Financeiro Prefeitura de Taboquinha QUADROS DO SUPERÁVIT / DÉFICIT FINANCEIRO (LEI 4.320/64) Exercício: 20X1 Exercício Atual Exercício Anterior FONTES DE RECURSOS (saldo em X1 ) Fonte Ordinária 85.000,00 80.750,00 Fontes Vinculadas 50.000,00 47.500,00 Total das Fontes de Recursos ,00 ,00

Exercício: 20X1. Exercício Atual. Exercício Anterior. FONTES DE RECURSOS. (saldo em X1 ) Fonte Ordinária , ,00. Fontes Vinculadas , ,00. Total das Fontes de Recursos , ,00.")

28

DEMONSTRAÇÃODAS VARIAÇÕES PATRIMONIAIS

NOVA DEMONSTRAÇÃODAS VARIAÇÕES PATRIMONIAIS 28 28

29

PREFEITURA MUNICIPAL DE TABOQUINHA

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS Exercício AH 20X1 20X0 VARIAÇÕES PATRIMONIAIS AUMENTATIVAS VPA - IMPOSTOS, TAXAS E CONTRIBUIÇÕES DE MELHORIA ,00 105% ,00 100% VPA - IMPOSTO S/ PROPRIEDADE TERRITORIAL URBANA LANÇADO 51% ,00 VPA - EXPLORAÇÃO E VENDA DE BENS, SERVIÇOS E DIREITOS 80.000,00 76.000,00 VPA - EXPLORAÇÃO DE BENS E DIREITOS E PRESTAÇÃO DE SERVIÇOS (ALUGUÉIS RECEBIDOS) VPA - VARIAÇÕES PATRIMONIAIS AUMENTATIVAS FINANCEIRAS 45.000,00 42.750,00 VPA - REMUNERAÇÃO DE DEPÓSITOS BANCÁRIOS E APLICAÇÕES FINANCEIRAS VPA - TRANSFERÊNCIAS E DELEGAÇÕES RECEBIDAS ,00 ,00 VPA - TRANSFERÊNCIAS RECEBIDAS DE BENS IMÓVEIS ,00 ,00 VPA - TRANSFERÊNCIAS INTERGOVERNAMENTAIS RECEBIDAS (COTA PARTE DO FPM) ,00 80% ,00 VPA - TRANSFERÊNCIAS RECEBIDAS DE PESSOAS FÍSICAS 16.000,00 15.200,00 VPA - VALORIZAÇÃO E GANHOS COM ATIVOS E DESINCORPORAÇÃO DE PASSIVOS ,00 ,00 VPA - REAVALIAÇÃO DE BENS MÓVEIS ,00 ,00 VPA - REAVALIAÇÃO DE BENS IMÓVEIS ,00 ,00 VPA - GANHOS COM ALIENAÇÃO DE BENS MÓVEIS 30.000,00 28.500,00 VPA - GANHOS COM INCORPORAÇÃO DE ATIVOS POR NASCIMENTOS DE SEMOVENTES 10.000,00 9.500,00 VPA - DÍVIDA FUNDADA PERDOADA PELO CREDOR 25.000,00 23.750,00 VPA - RESULTADO POSITIVO EM PARTIÇÕES EM EMPRESAS ESTATAIS 90.000,00 222% 40.500,00 TOTAL DAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS (I) ,00 ,00

VPA - VARIAÇÕES PATRIMONIAIS AUMENTATIVAS FINANCEIRAS , ,00. VPA - REMUNERAÇÃO DE DEPÓSITOS BANCÁRIOS E APLICAÇÕES FINANCEIRAS. VPA - TRANSFERÊNCIAS E DELEGAÇÕES RECEBIDAS , ,00. VPA - TRANSFERÊNCIAS RECEBIDAS DE BENS IMÓVEIS , ,00. VPA - TRANSFERÊNCIAS INTERGOVERNAMENTAIS RECEBIDAS (COTA PARTE DO FPM) ,00. 80% ,00. VPA - TRANSFERÊNCIAS RECEBIDAS DE PESSOAS FÍSICAS , ,00. VPA - VALORIZAÇÃO E GANHOS COM ATIVOS E DESINCORPORAÇÃO DE PASSIVOS , ,00. VPA - REAVALIAÇÃO DE BENS MÓVEIS , ,00. VPA - REAVALIAÇÃO DE BENS IMÓVEIS , ,00. VPA - GANHOS COM ALIENAÇÃO DE BENS MÓVEIS , ,00. VPA - GANHOS COM INCORPORAÇÃO DE ATIVOS POR NASCIMENTOS DE SEMOVENTES , ,00. VPA - DÍVIDA FUNDADA PERDOADA PELO CREDOR , ,00. VPA - RESULTADO POSITIVO EM PARTIÇÕES EM EMPRESAS ESTATAIS , % ,00. TOTAL DAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS (I) , ,00.")

30

VARIAÇÕES PATRIMONIAIS DIMINUTIVAS PESSOAL E ENCARGOS 1.200.000,00

PESSOAL E ENCARGOS ,00 104% ,00 100% VPD - REMUNERAÇÃO A PESSOAL ,00 125% ,00 VPD - ENCARGOS PATRONAIS RECONHECIDOS ,00 ,00 VPD - USO DE BENS, SERVIÇOS E CONSUMO DE CAPITAL FIXO ,00 ,00 VPD - USO DE MATERIAL DE CONSUMO ,00 250% 58.000,00 VPD - SERVIÇOS CONSUMIDOS ,00 ,00 VPD - DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO 50.000,00 1000% 5.000,00 VPD - VARIAÇÕES PATRIMONIAIS DIMINUTIVAS FINANCEIRAS ,00 ,00 VPD - JUROS E ENCARGOS DE EMPRÉSTIMOS E FINANCIAMENTOS OBTIDOS VPD - TRANSFERÊNCIAS E DELEGAÇÕES CONCEDIDAS 90.000,00 86.400,00 VPD - TRANSFERÊNCIAS INTRAGOVERNAMENTAIS (DUODÉCIMO À CÂMARA) VPD - DESVALORIZAÇÃO E PERDA DE ATIVOS E INCORPORAÇÃO DE PASSIVOS VPD - REDUÇÃO A VALOR RECUPERÁVEL DE IMÓVEL 80.000,00 76.800,00 VPD - PERDAS COM ALIENAÇÃO DE BEM IMÓVEL 10.000,00 9.600,00 VPD - OUTRAS VARIAÇÕES PATRIMONIAIS DIMINUTIVAS ,00 ,00 VPD - CONSTITUIÇÃO DE PROVISÕES PARA DÍVIDAS TRABALHISTAS 85.000,00 81.600,00 VPD - SUBVENÇÕES ECONÔMICAS CONCEDIDAS 48.000,00 48000% - VPD - PREMIAÇÕES CONCEDIDAS 15.000,00 14.400,00 TOTAL DAS VARIAÇÕES PATRIMONIAIS DIMINUTIVAS (II) ,00 ,00 RESULTADO PATRIMONIAL DO EXERCÍCIO (III) = (I - II) ,00 111% ,00

VPD - DESVALORIZAÇÃO E PERDA DE ATIVOS E INCORPORAÇÃO DE PASSIVOS. VPD - REDUÇÃO A VALOR RECUPERÁVEL DE IMÓVEL , ,00. VPD - PERDAS COM ALIENAÇÃO DE BEM IMÓVEL , ,00. VPD - OUTRAS VARIAÇÕES PATRIMONIAIS DIMINUTIVAS , ,00. VPD - CONSTITUIÇÃO DE PROVISÕES PARA DÍVIDAS TRABALHISTAS , ,00. VPD - SUBVENÇÕES ECONÔMICAS CONCEDIDAS , % - VPD - PREMIAÇÕES CONCEDIDAS , ,00. TOTAL DAS VARIAÇÕES PATRIMONIAIS DIMINUTIVAS (II) , ,00. RESULTADO PATRIMONIAL DO EXERCÍCIO (III) = (I - II) , % ,00.")

31

NOVO BALANÇO ORÇAMENTÁRIO

31 31

32

Prefeitura de Taboquinha RECEITAS ORÇAMENTÁRIAS

Quadro Principal Prefeitura de Taboquinha BALANÇO ORÇAMENTÁRIO EXERCÍCIO: 2014 PREVISÃO INICIAL PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS ATUALIZADA REALIZADAS (a) (b) c = (b-a) RECEITAS CORRENTES (I) 70.000,00 95.000,00 ,00 5.000,00 RECEITA TRIBUTÁRIA RECEITA DE CONTRIBUIÇÕES RECEITA PATRIMONIAL RECEITA AGROPECUÁRIA RECEITA INDUSTRIAL RECEITA DE SERVIÇOS TRANSFERÊNCIAS CORRENTES OUTRAS RECEITAS CORRENTES RECEITAS DE CAPITAL (II) 30.000,00 - OPERAÇÕES DE CRÉDITO ALIENAÇÃO DE BENS AMORTIZAÇÕES DE EMPRÉSTIMOS TRANSFERÊNCIAS DE CAPITAL OUTRAS RECEITAS DE CAPITAL Recursos Arrecadados em Exercícios Anteriores (III) SUBTOTAL DAS RECEITAS (IV = I + III + III) ,00 ,00 OPERAÇÕES DE CRÉDITO / REFINANCIAMENTO (V) Operações de Crédito Internas Mobiliária Contratual Operações de Crédito Externas SUBTOTAL COM REFINANCIAMENTO (VI) = (IV + V) DÉFICIT (VII) 5000,00 -5.000,00 TOTAL (VIII = VI + VII) SALDOS DE EXERCÍCIOS ANTERIORES (UTILIZADOS PARA CRÉDITOS ADICIONAIS) Superávit Financeiro Reabertura de créditos adicionais

(b) c = (b-a) RECEITAS CORRENTES (I) , , , ,00. RECEITA TRIBUTÁRIA. RECEITA DE CONTRIBUIÇÕES. RECEITA PATRIMONIAL. RECEITA AGROPECUÁRIA. RECEITA INDUSTRIAL. RECEITA DE SERVIÇOS. TRANSFERÊNCIAS CORRENTES. OUTRAS RECEITAS CORRENTES. RECEITAS DE CAPITAL (II) ,00. - OPERAÇÕES DE CRÉDITO. ALIENAÇÃO DE BENS. AMORTIZAÇÕES DE EMPRÉSTIMOS. TRANSFERÊNCIAS DE CAPITAL. OUTRAS RECEITAS DE CAPITAL. Recursos Arrecadados em Exercícios Anteriores (III) SUBTOTAL DAS RECEITAS (IV = I + III + III) , ,00. OPERAÇÕES DE CRÉDITO / REFINANCIAMENTO (V) Operações de Crédito Internas. Mobiliária. Contratual. Operações de Crédito Externas. SUBTOTAL COM REFINANCIAMENTO (VI) = (IV + V) DÉFICIT (VII) 5000, ,00 TOTAL (VIII = VI + VII) SALDOS DE EXERCÍCIOS ANTERIORES (UTILIZADOS PARA CRÉDITOS ADICIONAIS) Superávit Financeiro. Reabertura de créditos adicionais.")

33

DESPESAS ORÇAMENTÁRIAS TOTAL (XVII) = (XV + XVI)

DOTAÇÃO INICIAL DOTAÇÃO ATUALIZADA DESPESAS EMPENHADAS DESPESAS LIQUIDADAS DESPESAS PAGAS SALDO DA DOTAÇÃO (d) (e) (f) (g) (h) (i)=(e-f) DESPESAS CORRENTES (IX) 60.000,00 85.000,00 80.000,00 50.000,00 45.000,00 5.000,00 PESSOAL E ENCARGOS SOCIAIS JUROS E ENCARGOS DA DÍVIDA OUTRAS DESPESAS CORRENTES DESPESAS DE CAPITAL (X) 40.000,00 30.000,00 25.000,00 INVESTIMENTOS INVERSÕES FINANCEIRAS AMORTIZAÇÃO DA DÍVIDA RESERVA DE CONTINGÊNCIA (XI) RESERVA DO RPPS (XII) SUBTOTAL DAS DESPESAS (XIII = IX + X + XI + XII) ,00 ,00 ,00 70.000,00 10.000,00 AMORTIZAÇÃO DA DÍVIDA / REFINANCIAMENTO (XIV) AMORTIZAÇÃO DA DÍVIDA INTERNA Dívida mobiliária Outras Dívidas AMORTIZAÇÃO DA DÍVIDA EXTERNA SUBTOTAL COM REFINANCIAMENTO (XV) = (XIII+XIV) SUPERÁVIT (XVI) ,00 TOTAL (XVII) = (XV + XVI) -

(e) (f) (g) (h) (i)=(e-f) DESPESAS CORRENTES (IX) , , , , , ,00. PESSOAL E ENCARGOS SOCIAIS. JUROS E ENCARGOS DA DÍVIDA. OUTRAS DESPESAS CORRENTES. DESPESAS DE CAPITAL (X) , , ,00. INVESTIMENTOS. INVERSÕES FINANCEIRAS. AMORTIZAÇÃO DA DÍVIDA. RESERVA DE CONTINGÊNCIA (XI) RESERVA DO RPPS (XII) SUBTOTAL DAS DESPESAS (XIII = IX + X + XI + XII) , , , , ,00. AMORTIZAÇÃO DA DÍVIDA / REFINANCIAMENTO (XIV) AMORTIZAÇÃO DA DÍVIDA INTERNA. Dívida mobiliária. Outras Dívidas. AMORTIZAÇÃO DA DÍVIDA EXTERNA. SUBTOTAL COM REFINANCIAMENTO (XV) = (XIII+XIV) SUPERÁVIT (XVI) ,00. TOTAL (XVII) = (XV + XVI) -")

34

Quadro da Execução de Restos a Pagar não Processados

Prefeitura do Taboquinha EXECUÇÃO DE RESTOS A PAGAR NÃO PROCESSADOS EXERCÍCIO: 20x1 INSCRITOS Liquidados Pagos Cancelados Saldo Em Exercícios Anteriores Em 31 de Dezembro de 20x0 (a) (b) (c ) (d) (e) (f)=(a+b-d-e) DESPESAS CORRENTES 10.000,00 7.000,00 3.000,00 - PESSOAL E ENCARGOS SOCIAIS JUROS E ENCARGOS DA DÍVIDA OUTRAS DESPESAS CORRENTES DESPESAS DE CAPITAL INVESTIMENTOS INVERSÕES FINANCEIRAS AMORTIZAÇÃO DA DÍVIDA TOTAL

(b) (c ) (d) (e) (f)=(a+b-d-e) DESPESAS CORRENTES , , ,00. - PESSOAL E ENCARGOS SOCIAIS. JUROS E ENCARGOS DA DÍVIDA. OUTRAS DESPESAS CORRENTES. DESPESAS DE CAPITAL. INVESTIMENTOS. INVERSÕES FINANCEIRAS. AMORTIZAÇÃO DA DÍVIDA. TOTAL.")

35

Prefeitura do Taboquinha

Quadro da Execução de Restos a Pagar Processados e não Processados Liquidados Prefeitura do Taboquinha EXECUÇÃO DE RESTOS A PAGAR PROCESSADOS E NÃO PROCESSADOS LIQUIDADOS EXERCÍCIO: 20x1 INSCRITOS Pagos Cancelados Saldo Em Exercícios Anteriores Em 31 de Dezembro de 20x0 (a) (b) (c) (d) (e)=(a+b-c-d) DESPESAS CORRENTES PESSOAL E ENCARGOS SOCIAIS JUROS E ENCARGOS DA DÍVIDA OUTRAS DESPESAS CORRENTES DESPESAS DE CAPITAL 30.000,00 2.000,00 5.000,00 INVESTIMENTOS INVERSÕES FINANCEIRAS AMORTIZAÇÃO DA DÍVIDA TOTAL -

(b) (c) (d) (e)=(a+b-c-d) DESPESAS CORRENTES. PESSOAL E ENCARGOS SOCIAIS. JUROS E ENCARGOS DA DÍVIDA. OUTRAS DESPESAS CORRENTES. DESPESAS DE CAPITAL , , ,00. INVESTIMENTOS. INVERSÕES FINANCEIRAS. AMORTIZAÇÃO DA DÍVIDA. TOTAL. -")

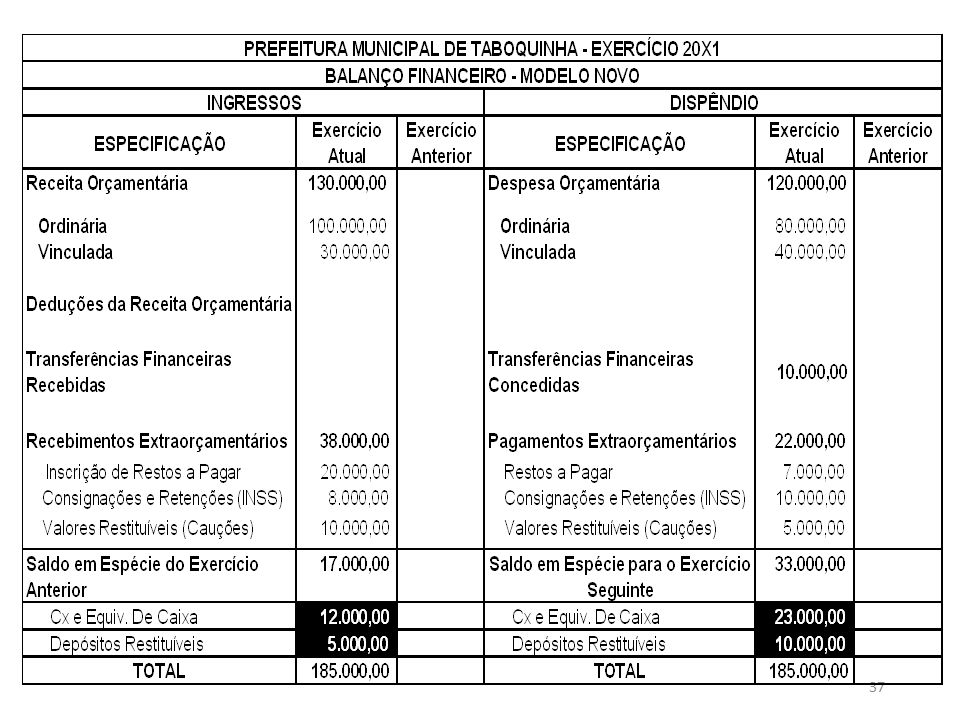

36

NOVO BALANÇO FINANCEIRO

36 36

38

DEMONSTRAÇÕES DE FLUXOS DE CAIXA

NOVA DEMONSTRAÇÕES DE FLUXOS DE CAIXA 38 38

39

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA EXERCÍCIO: 2014 2013

Quadro Principal Prefeitura do Bitury DEMONSTRAÇÃO DOS FLUXOS DE CAIXA EXERCÍCIO: 2014 2013 FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS Ingressos 53.000,00 Receitas derivadas e originais Arrecadação de Tributos 18.000,00 Transferências correntes recebidas Transferência do FPM 30.000,00 Outros ingressos operacionais 5.000,00 Recebimento de caução em dinheiro Desembolsos 25.860,00 Pessoal e demais despesas 25.760,00 Pessoal 28.000,00 (-) Retenções (2.240,00) Juros e encargos da dívida - Transferências concedidas Outros desembolsos operacionais 100,00 Pagamento de Restos a Pagar Fluxo de caixa líquido das atividades operacionais (I) 27.140,00

Retenções. (2.240,00) Juros e encargos da dívida. - Transferências concedidas. Outros desembolsos operacionais. 100,00. Pagamento de Restos a Pagar. Fluxo de caixa líquido das atividades operacionais (I) ,00.")

40

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO Ingressos 3.600,00

Ingressos 3.600,00 Alienação de bens Desembolso - Aquisição de ativo não circulante Fluxo de caixa líquido das atividades de investimentos (II) FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO 24.000,00 Operações de crédito Desembolsos Amortização / Refinanciamento da dívida Fluxo de caixa líquido das atividades de financiamento (III) GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTE DE CAIXA (I + II + III) 54.740,00 Saldo Inicial 1.000,00 Caixa e Equivalente de caixa inicial Depósitos Restituíveis Inicial Saldo Final 55.740,00 Caixa e Equivalente de caixa final 50.740,00 Depósitos Restituíveis Final 5.000,00

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO ,00. Operações de crédito. Desembolsos. Amortização / Refinanciamento da dívida. Fluxo de caixa líquido das atividades de financiamento (III) GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTE DE CAIXA (I + II + III) ,00. Saldo Inicial ,00. Caixa e Equivalente de caixa inicial. Depósitos Restituíveis Inicial. Saldo Final ,00. Caixa e Equivalente de caixa final ,00. Depósitos Restituíveis Final ,00.")

41

AUTORA: Ms. Ivaneide Braga - BA

DISSERTAÇÃO APRESENTADA AO PROGRAMA DE MESTRADO PROFISSIONAL EM CIÊNCIAS CONTÁBEIS – FUCAPE - ES TÍTULO DO TRABALHO: CONVERGÊNCIA ÀS NBCASP E AO MCASP: Um estudo sobre os municípios pernambucanos em 2014 AUTORA: Ms. Ivaneide Braga - BA ORIENTADOR: Prof. Ms. João Eudes Bezerra Filho - PE FUCAPE Business School

42

A METODOLOGIA Base de Dados Demonstrações Contábeis – Exercício de 2014 Balanço Patrimonial – BP; Balanço Financeiro – BF; Balanço Orçamentário – BO; Demonstração das Variações Patrimoniais – DVP; Demonstração do Fluxo de Caixa – DFC (Res.TC 18/2014).

.")

43

A METODOLOGIA Período de Análise Exercício findo de 2014 com apresentação em 2015. Amostra analisada 184 municípios Pernambucanos – 100% Instrumento de Coleta de Dados Check-list com base no MCASP e nas NBCASP

44

A METODOLOGIA Critérios para avaliação dos itens

45

A METODOLOGIA Níveis de Convergência – NCT e NCA

RESUMO DO NÍVEL DE CONVERGÊNCIA Itens NCT NCA Parte V MCASP - NBC T SP 16.6 44 88 1 Demonstrações Contábeis Obrigatórias 2 Balanço Orçamentário 13 26 3 Balanço Financeiro 6 12 4 Balanço Patrimonial 11 22 5 Demonstração das Variações patrimoniais Demonstração do Fluxo de Caixa 7 14 Parte II MCASP - NBC T SP 16.6 40 80 Patrimônio e Sistemas Contábeis - NBC T 16.2 10 8 Planejamento e seus instrumentos sob enfoque contábil - NBC T 16.3 9 Transações no Setor Público - NBC T 16.4 Depreciação, Amortização e Exaustão - NBC T 16.9 18 Mensuração de ativos e passivos - NBC T 16.10 23 46 Parte IV MCASP - NBC T SP 16.6 15 30 Plano de Contas Aplicado ao Setor Público - PCASP Consistência dos Saldos do Balanço - SICONFI 20

46

Quesito 2 - Balanço Orçamentário

MUNICÍPIO DE XXXXXXX CHECK-LIST PARA ANALÍSE DAS DEMONSTRAÇÕES CONTÁBEIS - exercício 2014 Estrutura e Apresentação das Demonstrações Contábeis Aplicadas ao Setor Público Parte V do MCASP e NBC T 16.6 e alterada para Resolução CFC nº 1.437/13 Quesito 1 - Demonstrações obrigatórias, disciplinadas pelas pela parte V do MCASP e incluindo as exigidas pela Lei nº 4.320/64: 1 2 Apresenta: Balanço Patrimonial; Balanço Orçamentário; Balanço Financeiro; Demonstração das Variações Patrimoniais; Demonstração dos Fluxos de Caixa; Demonstração das Mutações do Patrimônio Líquido. (obrigatória para as empresas estatais dependentes) e Notas Explicativas. X Quesito 2 - Balanço Orçamentário Composto por um quadro principal; um quadro da execução dos Restos a Pagar não Processados e um quadro da Execução dos Restos a Pagar Processados e processados não liquidados. 3 Evidencia receitas e despesas orçamentárias por categoria econômica, confronta orçamento inicial e suas alterações com a execução, demonstra o resultado orçamentário e discrimina as receitas por fonte (espécie) e despesas por grupos de natureza. 4 Apresenta as receitas detalhadas por categoria econômica, origem e espécie, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo a realizar. 5 a 14 .

e Notas Explicativas. X. Quesito 2 - Balanço Orçamentário. Composto por um quadro principal; um quadro da execução dos Restos a Pagar não Processados e um quadro da Execução dos Restos a Pagar Processados e processados não liquidados. 3. Evidencia receitas e despesas orçamentárias por categoria econômica, confronta orçamento inicial e suas alterações com a execução, demonstra o resultado orçamentário e discrimina as receitas por fonte (espécie) e despesas por grupos de natureza. 4. Apresenta as receitas detalhadas por categoria econômica, origem e espécie, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo a realizar. 5 a")

47

Quesito 3 - Balanço Financeiro

1 2 15 Evidencia a receita e a despesa orçamentária, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que transferem para o início do exercício seguinte. X 16 Demonstra a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso discriminando as ordinárias e as vinculadas; os recebimentos e pagamentos extraorçamentários; as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária; e o saldo em espécie do exercício anterior e para o exercício seguinte. 17 Utiliza-se as seguintes classes do plano de contas: Classe 1(ativo) e 2 (passivo) para os recebimentos e pagamentos extraorçamentários bem como para os saldos em espécie para os exercícios anterior e o saldo em espécie a transferir para o exercício seguinte; classe 3 (VPD) para transferências financeiras concedidas e 4 (VPA) para as transferências financeiras recebidas; classe 5 (orçamento aprovado) para inscrição de restos a pagar; e, classe 6 (execução do Orçamento) para a receita orçamentária, despesa orçamentária e pagamento de restos a pagar. 18 A Demonstração está devidamente assinada pelos responsáveis. 19 Apresenta informações comparáveis com o exercício anterior. 20 Há evidências em Notas Explicativas acerca da base para a elaboração das demonstrações contábeis; das políticas contábeis, tais como: os princípios, as bases, convenções, regras e procedimentos específicos aplicados pela entidade pública na elaboração e na apresentação das demonstrações contábeis; das principais estimativas referentes aos períodos futuros e as fontes de erros de estimativas, na data a que se referem às demonstrações, que têm risco significativo de causar ajuste material dos valores contábeis de ativos e passivos no próximo exercício financeiro; além de outras informações, tais como: domicilio e classificação jurídica da entidade; natureza das operações e principais atividades da entidade; e, legislação relevante que rege suas operações.

e 2 (passivo) para os recebimentos e pagamentos extraorçamentários bem como para os saldos em espécie para os exercícios anterior e o saldo em espécie a transferir para o exercício seguinte; classe 3 (VPD) para transferências financeiras concedidas e 4 (VPA) para as transferências financeiras recebidas; classe 5 (orçamento aprovado) para inscrição de restos a pagar; e, classe 6 (execução do Orçamento) para a receita orçamentária, despesa orçamentária e pagamento de restos a pagar. 18. A Demonstração está devidamente assinada pelos responsáveis. 19. Apresenta informações comparáveis com o exercício anterior. 20. Há evidências em Notas Explicativas acerca da base para a elaboração das demonstrações contábeis; das políticas contábeis, tais como: os princípios, as bases, convenções, regras e procedimentos específicos aplicados pela entidade pública na elaboração e na apresentação das demonstrações contábeis; das principais estimativas referentes aos períodos futuros e as fontes de erros de estimativas, na data a que se referem às demonstrações, que têm risco significativo de causar ajuste material dos valores contábeis de ativos e passivos no próximo exercício financeiro; além de outras informações, tais como: domicilio e classificação jurídica da entidade; natureza das operações e principais atividades da entidade; e, legislação relevante que rege suas operações.")

48

Quesito 4 - Balanço Patrimonial

1 2 21 Composto por: quadro principal; quadro dos Ativos e Passivos Financeiros e Permanentes; quadro das Contas de Compensação (controle); e, quadro do Superávit/Déficit Financeiro. X 22 Inclui no quadro principal na coluna do ativo: Ativo Circulante (caixa e equivalente de caixa, creditos de curto prazo, investimentos e aplicações temporárias a curto prazo, estoques, variações diminutivas pagas antecipadas) e Ativo não Circulante (Realizável a longo prazo, investimentos, imobilizado, intangível e diferido) 23 Inclui no quadro principal na coluna do Passivo: Passivo Circulante (obrigações trabalhistas, previdenciárias e assistenciais a pagar de curto prazo, empréstimos e financiamentos a curto prazo, fornecedores e contas a pagar a curto prazo, obrigações fiscais a curto prazo, obrigações de repartições a outras fontes, provisões a curto prazo, demais obrigações a curto prazo) e Passivo não Circulante (obrigações trabalhistas, previdenciárias e assistenciais a pagar de longo prazo, empréstimos e financiamentos a longo prazo, fornecedores e contas a pagar a longo prazo, obrigações fiscais a longo prazo, provisões a longo prazo, demais obrigações a longo prazo e resultado diferido) 24 Inclui no quadro principal na coluna do Patrimônio Líquido: Patrimônio Social e Capital Social, adiantamento para futuro aumento de capital, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, demais reservas, resultados acumulados e ações/cotas em tesouraria. 25 Inclui no quadro dos ativos e passivos financeiros e permanentes: ativo financeiro, ativo permanente, passivo financeiro e passivo permanente. 26 a

; e, quadro do Superávit/Déficit Financeiro. X. 22. Inclui no quadro principal na coluna do ativo: Ativo Circulante (caixa e equivalente de caixa, creditos de curto prazo, investimentos e aplicações temporárias a curto prazo, estoques, variações diminutivas pagas antecipadas) e Ativo não Circulante (Realizável a longo prazo, investimentos, imobilizado, intangível e diferido) 23. Inclui no quadro principal na coluna do Passivo: Passivo Circulante (obrigações trabalhistas, previdenciárias e assistenciais a pagar de curto prazo, empréstimos e financiamentos a curto prazo, fornecedores e contas a pagar a curto prazo, obrigações fiscais a curto prazo, obrigações de repartições a outras fontes, provisões a curto prazo, demais obrigações a curto prazo) e Passivo não Circulante (obrigações trabalhistas, previdenciárias e assistenciais a pagar de longo prazo, empréstimos e financiamentos a longo prazo, fornecedores e contas a pagar a longo prazo, obrigações fiscais a longo prazo, provisões a longo prazo, demais obrigações a longo prazo e resultado diferido) 24. Inclui no quadro principal na coluna do Patrimônio Líquido: Patrimônio Social e Capital Social, adiantamento para futuro aumento de capital, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, demais reservas, resultados acumulados e ações/cotas em tesouraria. 25. Inclui no quadro dos ativos e passivos financeiros e permanentes: ativo financeiro, ativo permanente, passivo financeiro e passivo permanente. 26 a")

49

Plano de Contas Aplicado ao Setor Público - Parte IV do MCASP

Quesito 12 - PCASP 1 2 85 Nas Demonstrações Contábeis a natureza das informações é evidenciada pelas contas do PCASP: 1, 2, 3 e 4 de natureza patrimonial; 5 e 6 orçamentária; e, 7 e 8 controle. X 86 As contas do Balanço Patrimonial apresentam o indicador para cálculo do Superávit Financeiro, ou seja, as contas do Ativo e do Passivo estão acompanhadas dos atributos “F” ou “P”, entre parênteses para indicar se são contas financeiras ou permanentes. 87 Os atos da administração com potencial de modificar o patrimônio da entidade estão evidenciados nas contas de compensação do Balanço Patrimonial. 88 Os lançamentos contábeis são realizados utilizando contas de uma mesma natureza de informações: classes 1 a 4 – lançamentos de natureza patrimonial; classes 5 e 6 – lançamentos de natureza orçamentária e classes 7 e 8 – lançamentos de natureza de controle. 89 Os totais lançados a débito e a crédito em contas de mesma natureza de informação estão apresentando valores iguais.

50

Quesito 13 - Consistência dos Saldos do Balanço através de Equações Contábeis

1 2 90 Há consistência na conferencia de saldos do Balanço Patrimonial – Equação: ∑Ativo = ∑(Passivo + PL) X 91 Há consistência na conferencia de saldos dos Balanços – Equação: ∑das contas filhas = ∑ das contas mães. 92 Há consistência na conferencia dos saldos do BP com DFC – Equação: Saldo de caixa e equivalente de Caixa (BP) = Caixa e equivalente de caixa (DFC). 93 Há consistência na conferencia dos saldos da DVP com BP – Equação: Resultado Patrimonial (DVP) = Lucros e Prejuízos do Exercício (BP). 94 Há consistência no valor do superávit financeiro do quadro que acompanha o BP – Equação: Ativo Financeiro – Passivo Financeiro = Ativo (F) – Passivo (F) + Creditos empenhado a liquidar + Empenhos a Liquidar inscritos em RP não Processados + RP não processado a liquidar. 95 Há consistência na conferencia de saldos das contas de Passivo (“F”) e Execução Orçamentária. Quadro do Superávit Financeiro que acompanha o BP com ∑ (contas do Passivo Financeiro) – Equação: Passivo Financeiro = Crédito Empenhado em Liquidação + Crédito Empenhado Liquidado + RP não Processados em Liquidação + RP Processados a Pagar + contas do Passivo com atributo “F” independentes da execução orçamentária. 96 Há consistência entre as contas patrimoniais. – Equação: Imobilizado ≥ Depreciação Acumulada + Redução ao Valor Recuperável. 97 Há consistência entre as contas de resultado. – Equação: Total da VPD Intra OFSS = Total da VPA Intra OFSS. 98 Há consistência na conferencia de saldos de natureza orçamentária. – Equação: Dotação Adicional por tipo de Crédito = Dotação Adicional por Fonte. 99 A existência de saldo em contas contábeis descritas como “outros” ou “outras” está limitada a 10% do total do grupo.

X. 91. Há consistência na conferencia de saldos dos Balanços – Equação: ∑das contas filhas = ∑ das contas mães. 92. Há consistência na conferencia dos saldos do BP com DFC – Equação: Saldo de caixa e equivalente de Caixa (BP) = Caixa e equivalente de caixa (DFC). 93. Há consistência na conferencia dos saldos da DVP com BP – Equação: Resultado Patrimonial (DVP) = Lucros e Prejuízos do Exercício (BP). 94. Há consistência no valor do superávit financeiro do quadro que acompanha o BP – Equação: Ativo Financeiro – Passivo Financeiro = Ativo (F) – Passivo (F) + Creditos empenhado a liquidar + Empenhos a Liquidar inscritos em RP não Processados + RP não processado a liquidar. 95. Há consistência na conferencia de saldos das contas de Passivo ( F ) e Execução Orçamentária. Quadro do Superávit Financeiro que acompanha o BP com ∑ (contas do Passivo Financeiro) – Equação: Passivo Financeiro = Crédito Empenhado em Liquidação + Crédito Empenhado Liquidado + RP não Processados em Liquidação + RP Processados a Pagar + contas do Passivo com atributo F independentes da execução orçamentária. 96. Há consistência entre as contas patrimoniais. – Equação: Imobilizado ≥ Depreciação Acumulada + Redução ao Valor Recuperável. 97. Há consistência entre as contas de resultado. – Equação: Total da VPD Intra OFSS = Total da VPA Intra OFSS. 98. Há consistência na conferencia de saldos de natureza orçamentária. – Equação: Dotação Adicional por tipo de Crédito = Dotação Adicional por Fonte. 99. A existência de saldo em contas contábeis descritas como outros ou outras está limitada a 10% do total do grupo.")

51

A METODOLOGIA Equações para o cálculo do nível de convergência

52

A METODOLOGIA Parâmetros para Elaboração de Rankings

53

PRINCIPAIS RESULTADOS

Ranking por Município Quanto ao ranking por município contata-se que mais de 60% do municípios foram classificados no nível de convergência muito baixo, ou seja, inferior a 50%

54

PRINCIPAIS RESULTADOS

Nível de Convergência por Partes do MCASP Constatações: Fragilidade na evidenciação do Patrimônio Público, prejudicando a harmonização das práticas contábeis nacionais com as internacionais, provocando impacto sistemático na qualidade da informação contábil. (Chan, 2010; Santos et al, 2011)

")

55

PRINCIPAIS RESULTADOS

Nível de Convergência por Normas Analisadas Constatações: Na maioria das demonstrações analisada não prevalece a essência sobre a forma (Iudicibus et al, 2009; Macedo et al, 2011); não há adoção do enfoque patrimonial (Sanches e Maes, 2013); não foram elaboradas seguindo aspectos estabelecidos pela norma (Oliveira e Lemes, 2011)

; não há adoção do enfoque patrimonial (Sanches e Maes, 2013); não foram elaboradas seguindo aspectos estabelecidos pela norma (Oliveira e Lemes, 2011)")

56

PRINCIPAIS RESULTADOS

Nível de Convergência por Demonstrações Constatações: Não há evidenciação dos fatos que afetam o patrimônio e se esses estão contabilizados por competência (CFC, 2007), prejudicando a qualidade da informação, pois o que denota a utilidade das demonstrações contábeis são suas características qualitativas: compreensibilidade, relevância, confiabilidade e comparabilidade. (Rodrigues, 2012)

, prejudicando a qualidade da informação, pois o que denota a utilidade das demonstrações contábeis são suas características qualitativas: compreensibilidade, relevância, confiabilidade e comparabilidade. (Rodrigues, 2012)")

57

PRINCIPAIS RESULTADOS

Ranking por Quesitos Analisados

58

PRINCIPAIS RESULTADOS

Na classificação geral por índices obtidos pelos municípios: apenas um município atingiu a media de 76% de nível de convergência, classificado como nível alto; três municípios obtiveram medias dentro do 60% e dez dos municípios analisados tiveram menos de 1% de convergências por não atenderem as exigências das NBCASP e do MCASP.

59

Considerações Finais Em suma: Nível geral de Convergência 45,86%

Parte II do MCASP – Nível geral 21,8% Parte IV do MCASP – Nível geral 54,8% Parte V do MCASP – Nível geral 61% Parte II – Falta evidenciação em notas explicativas, e adoção de critérios de reconhecimento e mensuração de ativos e passivos e suas mutações; Parte IV – baixa consistência das informações prestadas na demonstrações contábeis analisadas; Parte V – falta de apresentação de notas explicativas, informações comparáveis e assinatura dos responsáveis.

60

Considerações Finais Contribuições teóricas e sociais:

Ao meio acadêmico: Trata-se de uma das primeiras pesquisas a ser divulgada após a prazo limite para adoção das DCASP no novo padrão contábil e servir de base para novas pesquisas; Aos Profissionais da área: Demonstra os pontos que precisam de maior adequação e adoção de melhores práticas; Aos Tribunais de Contas: Demonstra a necessidade implantação de mecanismos de orientação aos profissionais da área.

61

Considerações Finais Aos Órgãos Reguladores:

Fornece subsídio para criação de novos mecanismos de incentivos à adoção das normas; Aos Gestores: Serve de Base para adequação as exigências legais e tomada de decisão; À População: Demonstra a necessidade de adoção de medidas que garantam a transparência dos gastos público e combate a corrupção.

62

“SÓ APRENDEMOS QUANDO APLICAMOS O CONHECIMENTO EM SITUAÇÕES CONCRETAS”

DAVID PERKINS (PROF. DE HARVARD) Prof. Ms. JOÃO EUDES BEZERRA FILHO Grupo FACEBOOK: Orçamento e a Nova Contabilidade Aplicada ao Setor Público

Prof. Ms. JOÃO EUDES BEZERRA FILHO. Grupo FACEBOOK: Orçamento e a Nova Contabilidade Aplicada ao Setor Público.")

Apresentações semelhantes