Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Plano de Contas Aplicado ao Setor Público Coordenação Geral de Contabilidade e Custos da União STN/CCONT

2

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Programa do Módulo SUMÁRIO Aspectos gerais do Plano de Contas Aplicado ao Setor Público Estrutura do Plano de Contas Aplicado ao Setor Público Registros Contábeis Adequações no SIAFI Exercícios

3

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. ASPECTOS GERAIS DO PLANO DE CONTAS APLICADO AO SETOR PÚBLICO

4

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Consolidação das Contas Públicas LRF Art. 51: O Poder Executivo da União promoverá, até o dia trinta de junho, a consolidação, nacional e por esfera de governo, das contas dos entes da Federação relativas ao exercício anterior, e a sua divulgação, inclusive por meio eletrônico de acesso público Transparência LRF Art. 48, III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A. (Incluído pela Lei Complementar nº 131, de 2009). PADRONIZAÇÃO Motivação de um plano de contas único nacional

. PADRONIZAÇÃO Motivação de um plano de contas único nacional.")

5

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Instrumento do Contador PCASP Melhora da Comunicação Motivação de um plano de contas único nacional

6

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Adoção de estrutura de Plano de Contas padronizada nas três esferas de governo, para fins de consolidação nacional e compatibilização com a elaboração de relatórios e demonstrativos previstos na legislação vigente e nas normas de contabilidade, para, ainda, a contemplar peculiaridades inerentes às empresas estatais dependentes, sendo facultativo para as empresas estatais independentes; Flexibilidade para que os entes detalhem em níveis inferiores, a partir do nível de detalhamento definido como mínimo a ser observado, de modo adequado às suas peculiaridades; Divulgação da estrutura do PCASP, com prazo para implantação facultativa a partir de 2012 e obrigatória até o final de 2014 para a União, Estados e DF e Municípios, conforme Portaria STN nº 753, de 21/12/2012; e Elaboração de Manual do Plano de Contas Aplicado ao Setor Público, descrevendo o elenco das contas e suas funções e demais procedimentos a serem observados. Grupo Técnico de Procedimentos Contábeis Grupo Técnico de Procedimentos Contábeis Diretrizes para o PCASP adotadas pelo GT: Diretrizes para o PCASP adotadas pelo GT: Motivação de um plano de contas único nacional

7

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Objetivo de um Plano de Contas O plano de contas de uma entidade tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade. Desta forma, proporciona maior flexibilidade no gerenciamento e consolidação dos dados e alcança as necessidades de informações dos usuários. Sua entrada de informações deve ser flexível de modo a atender os normativos, gerar informações necessárias à elaboração de relatórios e demonstrativos e facilitar a tomada de decisões e a prestação de contas. Conceito de um Plano de Contas É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. Conceito e Objetivos de um Plano de Contas

8

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Base para a escrituração contábil; Permite identificar, classificar e efetuar a escrituração contábil por meio das partidas dobradas, de modo uniforme e sistematizado; Conta contábil Conta contábil : expressão qualitativa e quantitativa de fatos de mesma natureza, evidenciando a composição, variação e estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidas, mas que, direta ou indiretamente, possam vir a afetá-lo. Características: Conceito e Características das Contas Contábeis

9

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. CLASSIFICAÇÃO DAS CONTAS Quanto aos elementos que registram Patrimonial Resultado Compensação Natureza do saldo Devedora Credora Híbrida ou mista Necessidade de desdobramento Sintética Analítica Classificação das Contas

10

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Objetivos Específicos Objetivos Específicos Objetivo Geral Estabelecer normas de procedimentos para o registro das operações do setor público e permitir a consolidação das contas públicas nacionais. Observar formato compatível com as legislações vigentes (Lei nº 4.320/1964, Lei 6.404/76, Lei Complementar nº 101/2000, etc.), os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCASP; Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público (NICSP). 10 Atender às necessidades de informação das organizações do setor público; Objetivo Geral e Objetivos Específicos do PCASP

, os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCASP; Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público (NICSP). 10 Atender às necessidades de informação das organizações do setor público; Objetivo Geral e Objetivos Específicos do PCASP.")

11

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Geração de informações capazes de contemplar as necessidades dos usuários da informação contábil. Implantação facultativa a partir de 2012 e obrigatória até 2014 para União, Estados, Distrito Federal e Municípios; Flexibilidade para que os entes detalhem em níveis inferiores; Contemple os aspectos inerentes às empresas estatais dependentes; Permitir a visão: patrimonial, orçamentária e de controle; Adoção de estrutura padronizada nas três esferas de governo (União, Estados e Municípios); A estrutura de classificação da informação patrimonial não necessariamente deve ser igual à classificação orçamentária; Características do PCASP

; A estrutura de classificação da informação patrimonial não necessariamente deve ser igual à classificação orçamentária; Características do PCASP.")

12

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. O PCASP deve ser utilizado por todos os Poderes de cada ente da federação, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como pelas empresas estatais dependentes; Campo de Aplicação do PCASP

13

1 - Ativo 1.1- Circulante 1.2 - Realiz. Longo Prazo 1.4 - Permanente 1.9 - Compensado 2 - Passivo 2.1 - Circulante 2.2 - Exigível a Longo Prazo 2.4 - Patrimônio Líquido 2.9 - Compensado 3 – Despesa Orçamentária 3.3 - Despesas Correntes 3.4 - Despesas de Capital 5 - Resultado Exercício (-) 5.1 - Resultado Orçamentário 5.2 - Res.Extra-orçamentário 5.6 – Despesas e Custos 4 – Receita Orçamentária 4.1 - Receitas Correntes 4.2 - Receitas de Capital 4.7 – Receitas Correntes Intra-orç. 4.8 – Receitas de Capital Intra-orç. 4.9 - *Deduções da Receita 6 - Resultado Exercício (+) 6.1 - Result. Orçamentário 6.2 - Res.Extra-orçamentário 6.3 - Resultado Apurado Estrutura do Atual Plano de Contas da União

Resultado Orçamentário Res.Extra-orçamentário 5.6 – Despesas e Custos 4 – Receita Orçamentária Receitas Correntes Receitas de Capital 4.7 – Receitas Correntes Intra-orç. 4.8 – Receitas de Capital Intra-orç *Deduções da Receita 6 - Resultado Exercício (+) Result. Orçamentário Res.Extra-orçamentário Resultado Apurado Estrutura do Atual Plano de Contas da União.")

14

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições... 4.9 – Outras Variações Patrimoniais Aumentativas 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Estrutura do Novo Plano de Contas - PCASP

15

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. ESTRUTURA DO PLANO DE CONTAS APLICADO AO SETOR PÚBLICO

16

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Relação de Contas Atributos Contábeis Lançamentos Padronizados PCASP Componentes do Plano de Contas

17

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. O Plano de Contas Aplicado ao Setor público está estruturado por níveis de desdobramento, sendo estes classificados e codificados como segue: OBS: Os Planos de contas podem ter mais níveis que os acima apresentados. Relação de Contas – Estrutura

18

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 1 – ATIVO 1.1 Ativo Circulante 1.1.1 Caixa e Equivalentes de Caixa 1.1.2 Créditos a Curto Prazo 1.1.3 Demais Créditos e Valores a Curto Prazo 1.1.4 Investimentos e Aplicações Temporárias a Curto Prazo 1.1.5 Estoques 1.1.9 VPD Pagas Antecipadamente 2 – PASSIVO e PATRIMÔNIO LÍQUIDO 2.1 Passivo Circulante 2.1.1 Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar a Curto Prazo 2.1.2 Empréstimos e Financiamentos a Curto Prazo 2.1.3 Fornecedores e Contas a Pagar a Curto Prazo 2.1.4 Obrigações Fiscais a Curto Prazo 2.1.5 Obrigações de Repartição a Outros Entes 2.1.7 Provisões a Curto Prazo 2.1.8 Demais Obrigações a Curto Prazo Classe Grupo Sub-Grupo 1° nível – classe 2° nível – grupo 3° nível - subgrupo Níveis do PCASP

19

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 1 – ATIVO 1.1 Ativo Circulante 1.1.1 Caixa e Equivalente de Caixa 1.1.2 Créditos de Curto Prazo 1.1.3 Demais Créditos e Valores a Curto Prazo 1.1.4 Investimentos e Aplicações Temporárias a Curto Prazo 1.1.5 Estoques 1.1.9 Variações Patrimoniais Diminutivas Pagas Antecipadamente 1.2 – Ativo Não Circulante 1.2.1 Ativo Realizável a Longo Prazo 1.2.2 Investimentos 1.2.3 Imobilizado 1.2.4 Intangível 2 – PASSIVO e PATRIMÔNIO LÍQUIDO 2.1 Passivo Circulante 2.1.1 Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar a CP 2.1.2 Empréstimos e Financiamentos a Curto Prazo 2.1.3 Fornecedores e Contas a Pagar a Curto Prazo 2.1.4 Obrigações Fiscais a Curto Prazo 2.1.5 Obrigações de Repartição a Outros Entes 2.1.7 Provisões a Curto Prazo 2.1.8 Demais Obrigações a Curto Prazo 2.2 Passivo Não-Circulante 2.2.1 Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar de LP 2.2.2 Empréstimos e Financiamentos a Longo Prazo 2.2.3 Fornecedores a Longo Prazo 2.2.4 Obrigações Fiscais a Longo Prazo 2.2.7 Provisões a Longo Prazo 2.2.8 Demais Obrigações a Longo Prazo 2.2.9 Resultado diferido 2.3 Patrimônio Líquido 2.3.1 Patrimônio Social e Capital Social 2.3.2 Adiantamento para Futuro Aumento de Capital 2.3.3 Reservas de Capital 2.3.4 Ajustes de Avaliação Patrimonial 2.3.5 Reservas de Lucros 2.3.6 Demais Reservas 2.3.7 Resultados Acumulados 2.3.9 (-) Ações / Cotas em tesouraria Relação de Contas

Ações / Cotas em tesouraria Relação de Contas.")

20

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 3 – VARIAÇÕES PATRIMONIAIS DIMINUTIVAS 3.1 Pessoal e Encargos 3.2 Benefícios Previdenciários e Assistenciais 3.3 Uso de Bens, Serviços e Consumo de Capital Fixo 3.4 VPDs Financeiras 3.5 Transferências e Delegações Concedidas 3.6 Desvalorização e Perda de Ativos 3.7 Tributárias 3.9 Outras Variações Patrimoniais Diminutivas 4 – VARIAÇÕES PATRIMONIAIS AUMENTATIVAS 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2 Contribuições 4.3 Exploração e venda de bens, serviços e direitos 4.4 VPAs Financeiras 4.5 Transferências e Delegações Recebidas 4.6 Valorização e ganhos com ativos 4.9 Outras Variações Patrimoniais Aumentativas Relação de Contas

21

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 5. CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO 5.1 Planejamento Aprovado 5.1.1 PPA Aprovado 5.1.2 Projeto da Lei Orçamentária Anual 5.2 Orçamento Aprovado 5.2.1 Previsão da Receita 5.2.2 Fixação da Despesa 5.3 Inscrição de Restos a Pagar 5.3.1 Inscrição RP Não Processados 5.3.2 Inscrição de RP Processados 6. CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO 6.1 Execução do Planejamento 6.1.1 Execução do PPA 6.1.2 Execução do PLOA 6.2 Execução do Orçamento 6.2.1 Execução da Receita 6.2.2 Execução da Despesa 6.3 Execução de Restos a Pagar 6.3.1 Execução de RP não processados 6.3.2 Execução de RP processados Relação de Contas

22

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – CONTROLES DEVEDORES 7.1 Atos Potenciais 7.1.1 Atos potenciais Ativos 7.1.2 Atos potenciais Passivos 7.2 Administração Financeira 7.2.1 Disponibilidades por Destinação 7.2.2 Programação Financeira 7.2.3 Inscrição do Limite Orçamentário 7.2.4 Controles da Arrecadação 7.3 Dívida Ativa 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles 8 – CONTROLES CREDORES 8.1 Execução dos Atos Potenciais 8.1.1 Execução dos Atos potenciais Ativos 8.1.2 Execução dos Atos potenciais Passivos 8.2 Execução da Administração Financeira 8.2.1 Execução das Disponibilidades por Destinação 8.2.2 Execução da Programação Financeira 8.2.3 Execução do Limite Orçamentário 8.2.4 Controles da Arrecadação 8.3 Execução da Dívida Ativa 8.4 Execução dos Riscos Fiscais 8.8 Apuração de Custos 8.9 Outros Controles Relação de Contas

23

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Relação de Contas Atributos Contábeis Lançamentos Padronizados PCASP Componentes do Plano de Contas

24

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. ConceitualTítuloFunçãoFuncionamentoNatureza do Saldo CódigoEncerramento Legal Superávit Financeiro Dívida Consolidada Líquida Resultado Primário Classificação dos Atributos

25

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. § 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. independentemente de autorização orçamentária e os valores numerários. Art. 105. O Balanço Patrimonial demonstrará: Ativo Financeiro Ativo Permanente Passivo Financeiro Passivo Permanente Saldo Patrimonial § 2º O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. § 3º O Passivo Financeiro compreenderá “as dívidas fundadas e outras” cujo pagamento independa de autorização orçamentária. § 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. Definição de Ativo e Passivo Financeiro pela Lei nº 4.320/64

26

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Visão Patrimonial Visão Orçamentária Para a Contabilidade Para a Lei 4.320/64 Comparação Lei x Ciência Contábil

27

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. AF para a Lei 4.320 PF para a Lei 4.320 Controlados por atributo e não por subsistemas Conclusão: Atributo Indicador para o cálculo do Superávit Financeiro Comparação Lei x Ciência Contábil

28

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. CONCONTA - SIAFI __ SIAFI2014HP-TABAPOIO-PLANOCONTA-CONCONTA (CONSULTA PLANO DE CONTAS)________ 14/08/14 14:38 USUARIO : LUCIMAR PAGINA : 1 CONTA CONTABIL : 2.1.3.1.1.04.00 TITULO : = CONTAS A PAGAR CREDORES NACIONAIS ENCERRAMENTO : CONTA PARA REGISTRO DIARIO DE DOCUMENTOS ISF : X NATUREZA DA INFORMACAO: PATRIMONIAL CONTA CORRENTE N : NAO SE APLICA CONTA CORRENTE F : 094 - FR + CNPJ,CPF,UG,IG OU 999 CONTA CORRENTE P : 002 - CNPJ, CPF, UG, IG OU 999 TIPO DE SALDO : CREDOR INVERSAO SALDO : NAO ACEITA INVERSAO DE SALDO LANCAMENTO ORGAO : PERMITE PARA QUALQUER ORGAO LANCAMENTO UG : PERMITE PARA QUALQUER UG AFETA TRANSFERENCIA: NAO AFETA LANCA ESTADO SIST 6: NAO RESULTADO PRIMARIO : NAO OPERACAO INTERNA : NAO INATIVA UG : NAO INTEGRACAO BALANCO : PERMITE REGISTRO POR INTEGRACAO EVENTO DEBITO : 541364 EVENTO CREDITO : 541363 LANCAMENTO NSSALDO : TRANSFERE, INCORPORA E EXTINGUE SALDO EVENTO DEBITO : 541794 EVENTO CREDITO : 541793 VARIACAO CAMBIAL : NAO PERMITE REGISTRO AUTOMATICO DE VARIACAO CAMBIAL PF1=AJUDA PF3=SAI PF4=ATU PF5=CONORIGEM PF12=RETORNA

________ 14/08/14 14:38 USUARIO : LUCIMAR PAGINA : 1 CONTA CONTABIL : TITULO : = CONTAS A PAGAR CREDORES NACIONAIS ENCERRAMENTO : CONTA PARA REGISTRO DIARIO DE DOCUMENTOS ISF : X NATUREZA DA INFORMACAO: PATRIMONIAL CONTA CORRENTE N : NAO SE APLICA CONTA CORRENTE F : FR + CNPJ,CPF,UG,IG OU 999 CONTA CORRENTE P : CNPJ, CPF, UG, IG OU 999 TIPO DE SALDO : CREDOR INVERSAO SALDO : NAO ACEITA INVERSAO DE SALDO LANCAMENTO ORGAO : PERMITE PARA QUALQUER ORGAO LANCAMENTO UG : PERMITE PARA QUALQUER UG AFETA TRANSFERENCIA: NAO AFETA LANCA ESTADO SIST 6: NAO RESULTADO PRIMARIO : NAO OPERACAO INTERNA : NAO INATIVA UG : NAO INTEGRACAO BALANCO : PERMITE REGISTRO POR INTEGRACAO EVENTO DEBITO : EVENTO CREDITO : LANCAMENTO NSSALDO : TRANSFERE, INCORPORA E EXTINGUE SALDO EVENTO DEBITO : EVENTO CREDITO : VARIACAO CAMBIAL : NAO PERMITE REGISTRO AUTOMATICO DE VARIACAO CAMBIAL PF1=AJUDA PF3=SAI PF4=ATU PF5=CONORIGEM PF12=RETORNA.")

29

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. CONRAZÃO - SIAFI __ SIAFI2014HP-CONTABIL-DEMONSTRA-CONRAZAO (CONSULTA RAZAO POR C. CONTABIL)___ 14/08/14 14:46 USUARIO : LUCIMAR PAGINA : 1 UG EMITENTE : 010001 - CAMARA DOS DEPUTADOS GESTAO EMITENTE : 00001 - TESOURO NACIONAL POSICAO : AGOSTO - ABERTO CONTA CONTABIL : 213110400 - CONTAS A PAGAR CREDORES NACIONAIS CONTA CORRENTE SALDO EM R$ F 0100000000 00000000000191 BANCO DO BRASIL SA 1,00 C F 0100000000 00000155000128 COUPLING LTDA 1,00 C F 0100000000 00013698000180 TRIPS PASSAGENS E TURISMO LTDA - EPP 0,15 C F 0100000000 01156116000187 SINDICATO RURAL DE IPAMERI 1,00 C F 0100000000 01438048718 DANIEL MATEUS BARRETO 1,00 C F 0100000000 38160072104 ZELIA MARIA DE LIMA 1,00 C F 0100000000 98111493134 LUCIMAR MACIEL BELO 10,00 C TOTAL COM ISF F - FINANCEIRO : 15,15 C P 00000155000128 COUPLING LTDA 149,00 C TOTAL COM ISF P - PERMANENTE : 149,00 C TOTAL DA CONTA : 164,15 C CONTINUA... PF1=AJUDA PF2=RAZAO PF3=SAI F8=AVANCA PF10=EMAIL PF12=RETORNA

___ 14/08/14 14:46 USUARIO : LUCIMAR PAGINA : 1 UG EMITENTE : CAMARA DOS DEPUTADOS GESTAO EMITENTE : TESOURO NACIONAL POSICAO : AGOSTO - ABERTO CONTA CONTABIL : CONTAS A PAGAR CREDORES NACIONAIS CONTA CORRENTE SALDO EM R$ F BANCO DO BRASIL SA 1,00 C F COUPLING LTDA 1,00 C F TRIPS PASSAGENS E TURISMO LTDA - EPP 0,15 C F SINDICATO RURAL DE IPAMERI 1,00 C F DANIEL MATEUS BARRETO 1,00 C F ZELIA MARIA DE LIMA 1,00 C F LUCIMAR MACIEL BELO 10,00 C TOTAL COM ISF F - FINANCEIRO : 15,15 C P COUPLING LTDA 149,00 C TOTAL COM ISF P - PERMANENTE : 149,00 C TOTAL DA CONTA : 164,15 C CONTINUA... PF1=AJUDA PF2=RAZAO PF3=SAI F8=AVANCA PF10= PF12=RETORNA.")

30

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. CONORIGEM - SIAFI __ SIAFI2014HP-CONTABIL-ENCERRANO-CONORIGEM (CONSULTA CONTAS ORIGEM)_________ 14/08/14 14:52 USUARIO : LUCIMAR PAGINA : 1 RELACAO DE CONTAS ORIGEM A PARTIR DE 295210101 CTA ORIGEM TITULO CONTA ORIGEM CTA PCASP TITULO CONTA PCASP SIT T 295210101 RP PROCESSADOS A PAGAR 532200000 RP PROCESSADOS - EXERCI S 632100000 RP PROCESSADOS A PAGAR S 295210102 RP PROCESSADOS A PAGAR 532200000 RP PROCESSADOS - EXERCI S 632100000 RP PROCESSADOS A PAGAR S 295210201 RP PROCESSADOS PAGO - N 632200000 RP PROCESSADOS PAGOS N 295210202 RP PROCESSADOS PAGO - F 632100000 RP PROCESSADOS A PAGAR E N 632200000 RP PROCESSADOS PAGOS N 295230000 RP PROCESSADOS TRANSFER 632600000 RPP TRANSFERIDOS POR FU N 295310100 A LIQUIDAR AUTORIZADO 631100000 RP NAO PROCESSADOS A LI S 631710100 A LIQUIDAR AUTORIZADO E S 295310200 EM LIQUIDACAO 631200000 RP NAO PROC.A LIQUIDAR S 631710200 EM LIQUIDACAO E S 295310300 A LIQUIDAR BLOQUEADO 631710300 A LIQUIDAR BLOQUEADO S CONTINUA.. PF1=AJUDA PF2=DETALHA PF3=SAI PF8=AVANCA PF12=RETORNA Consulta no >CONORIGEM a partir de uma conta origem

_________ 14/08/14 14:52 USUARIO : LUCIMAR PAGINA : 1 RELACAO DE CONTAS ORIGEM A PARTIR DE CTA ORIGEM TITULO CONTA ORIGEM CTA PCASP TITULO CONTA PCASP SIT T RP PROCESSADOS A PAGAR RP PROCESSADOS - EXERCI S RP PROCESSADOS A PAGAR S RP PROCESSADOS A PAGAR RP PROCESSADOS - EXERCI S RP PROCESSADOS A PAGAR S RP PROCESSADOS PAGO - N RP PROCESSADOS PAGOS N RP PROCESSADOS PAGO - F RP PROCESSADOS A PAGAR E N RP PROCESSADOS PAGOS N RP PROCESSADOS TRANSFER RPP TRANSFERIDOS POR FU N A LIQUIDAR AUTORIZADO RP NAO PROCESSADOS A LI S A LIQUIDAR AUTORIZADO E S EM LIQUIDACAO RP NAO PROC.A LIQUIDAR S EM LIQUIDACAO E S A LIQUIDAR BLOQUEADO A LIQUIDAR BLOQUEADO S CONTINUA.. PF1=AJUDA PF2=DETALHA PF3=SAI PF8=AVANCA PF12=RETORNA Consulta no >CONORIGEM a partir de uma conta origem.")

31

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. CONORIGEM - SIAFI __ SIAFI2014HP-CONTABIL-ENCERRANO-CONORIGEM (CONSULTA CONTAS ORIGEM)_________ 14/08/14 15:02 USUARIO : LUCIMAR PAGINA : 001 CTA PCASP TITULO CONTA PCASP CTA ORIGEM TITULO CONTA ORIGEM SIT T 213110400 CONTAS A PAGAR CREDORES 212110200 DE EXERCICIOS ANTERIORE E N 213110400 CONTAS A PAGAR CREDORES 212110100 DO EXERCICIO S 212110200 DE EXERCICIOS ANTERIORE S 212110400 POR INSUFICIENCIA DE CR S 212111000 ENTIDADES DE PREVIDENCI S 212111100 FORNECEDORES POR INSUF. S 212112000 OBRIGACOES A PAGAR SEM S 212191100 OBRIGACOES P/ FATURAMEN S 212191200 DIVIDAS RENEGOCIADAS S 212192200 DEB. DIVERSOS POR INSUF S 212199900 OUTRAS OBRIGACOES A PAG S 212219900 OUTRAS ENTIDADES S 212290000 OUTROS CREDORES - ENTID S CONTINUA.. PF1=AJUDA PF2=DETALHA PF3=SAI PF8=AVANCA PF12=RETORNA Consulta no >CONORIGEM a partir de uma conta do PCASP

_________ 14/08/14 15:02 USUARIO : LUCIMAR PAGINA : 001 CTA PCASP TITULO CONTA PCASP CTA ORIGEM TITULO CONTA ORIGEM SIT T CONTAS A PAGAR CREDORES DE EXERCICIOS ANTERIORE E N CONTAS A PAGAR CREDORES DO EXERCICIO S DE EXERCICIOS ANTERIORE S POR INSUFICIENCIA DE CR S ENTIDADES DE PREVIDENCI S FORNECEDORES POR INSUF. S OBRIGACOES A PAGAR SEM S OBRIGACOES P/ FATURAMEN S DIVIDAS RENEGOCIADAS S DEB. DIVERSOS POR INSUF S OUTRAS OBRIGACOES A PAG S OUTRAS ENTIDADES S OUTROS CREDORES - ENTID S CONTINUA.. PF1=AJUDA PF2=DETALHA PF3=SAI PF8=AVANCA PF12=RETORNA Consulta no >CONORIGEM a partir de uma conta do PCASP.")

32

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Relação de Contas Atributos Contábeis Lançamentos Padronizados PCASP Componentes do Plano de Contas

33

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. EVENTOS CONTÁBEIS 10 – PREVISÃO DA RECEITA 20 – DOTAÇÃO DA DESPESA 30 – MOVIMENTAÇÃO DE CRÉDITO 40 – EXECUÇÃO ORÇAMENTÁRIA DA DESPESA (PRÉ-EMPENHO, EMPENHO, EM LIQUIDAÇÃO, LIQUIDAÇÃO E PAGAMENTO) 50 – ROTINAS AUTOMÁTICAS DE ENCERRAMENTO/ABERTURA DO EXERCÍCIO 51 – APROPRIAÇÕES DE VARIAÇÃO PATRIMONIAL DIMINUTIVA – VPD 52 – REGISTRO DE OBRIGAÇÕES 53 – BAIXA DE OBRIGAÇÕES 54 – REGISTROS DIVERSOS 55 – APROPRIAÇÕES DE BENS E DIREITOS 56 – BAIXA DE BENS E DIREITOS 58 – REGISTROS DIVERSOS 59 – REGISTROS DIVERSOS 61 – BAIXA DE VARIAÇÃO PATRIMONIAL DIMINUTIVA – VPD 70 – TRANSFERÊNCIAS FINANCEIRAS SEM EXECUÇÃO ORÇAMENTÁRIA 80 – CLASSIFICAÇÕES DE RECEITA CLASSES DE EVENTOS

50 – ROTINAS AUTOMÁTICAS DE ENCERRAMENTO/ABERTURA DO EXERCÍCIO 51 – APROPRIAÇÕES DE VARIAÇÃO PATRIMONIAL DIMINUTIVA – VPD 52 – REGISTRO DE OBRIGAÇÕES 53 – BAIXA DE OBRIGAÇÕES 54 – REGISTROS DIVERSOS 55 – APROPRIAÇÕES DE BENS E DIREITOS 56 – BAIXA DE BENS E DIREITOS 58 – REGISTROS DIVERSOS 59 – REGISTROS DIVERSOS 61 – BAIXA DE VARIAÇÃO PATRIMONIAL DIMINUTIVA – VPD 70 – TRANSFERÊNCIAS FINANCEIRAS SEM EXECUÇÃO ORÇAMENTÁRIA 80 – CLASSIFICAÇÕES DE RECEITA CLASSES DE EVENTOS.")

34

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. EVENTOS CONTÁBEIS CLASSES DE EVENTOS 10 – PREVISÃO DA RECEITA 20 – DOTAÇÃO DA DESPESA 30 – MOVIMENTAÇÃO DE CRÉDITO 40 – EXECUÇÃO ORÇAMENTÁRIA DA DESPESA (PRÉ-EMPNHO, EMPENHO, EM LIQUIDAÇÃO, LIQUIDAÇÃO E PAGAMENTO) 50 – ROTINA AUTOMÁTICAS DE ENCERRAMENTO/ABERTURA DO EXERCÍCIO 51 – APROPRIAÇÕES DE VARIAÇÃO PATRIMONIAL DIMINUTIVA – VPD 52 – REGISTRO DE OBRIGAÇÕES 53 – BAIXA DE OBRIGAÇÕES 54 – REGISTROS DIVERSOS 55 – APROPRIAÇÕES DE BENS E DIREITOS 56 – BAIXA DE BENS E DIREITOS 58 – REGISTROS DIVERSOS 59 – REGISTROS DIVERSOS 61 – BAIXA DE VARIAÇÃO PATRIMONIAL DIMINUTIVA – VPD 70 – TRANSFERÊNCIAS FINANCEIRAS SEM EXECUÇÃO ORÇAMENTÁRIA 80 – CLASSIFICAÇÕES DE RECEITA Lançamentos Balanceados D/C Lançamentos a DÉBITO Lançamentos a CRÉDITO

50 – ROTINA AUTOMÁTICAS DE ENCERRAMENTO/ABERTURA DO EXERCÍCIO 51 – APROPRIAÇÕES DE VARIAÇÃO PATRIMONIAL DIMINUTIVA – VPD 52 – REGISTRO DE OBRIGAÇÕES 53 – BAIXA DE OBRIGAÇÕES 54 – REGISTROS DIVERSOS 55 – APROPRIAÇÕES DE BENS E DIREITOS 56 – BAIXA DE BENS E DIREITOS 58 – REGISTROS DIVERSOS 59 – REGISTROS DIVERSOS 61 – BAIXA DE VARIAÇÃO PATRIMONIAL DIMINUTIVA – VPD 70 – TRANSFERÊNCIAS FINANCEIRAS SEM EXECUÇÃO ORÇAMENTÁRIA 80 – CLASSIFICAÇÕES DE RECEITA Lançamentos Balanceados D/C Lançamentos a DÉBITO Lançamentos a CRÉDITO.")

35

MCASP, parte V, página 59: “... a estrutura do plano de contas foi pensada para identificar as contas segregando os valores gerados a partir de transações extra, intra e inter Orçamento Fiscal da Seguridade Social (OFSS), ou seja, se uma transação de compra e venda de mercadorias, por exemplo ocorre entre unidades da mesma esfera de governo, pertencentes ao OFSS, o registro contábil evidenciará este fato, demonstrando por meio do código da conta contábil que o valor resultou de uma operação intragovernamental, tanto na unidade fornecedora, quanto na unidade credora. Tal mecanismo possibilitará a exclusão dos saldos recíprocos quando ocorrer a consolidação contábil.” Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

, ou seja, se uma transação de compra e venda de mercadorias, por exemplo ocorre entre unidades da mesma esfera de governo, pertencentes ao OFSS, o registro contábil evidenciará este fato, demonstrando por meio do código da conta contábil que o valor resultou de uma operação intragovernamental, tanto na unidade fornecedora, quanto na unidade credora. Tal mecanismo possibilitará a exclusão dos saldos recíprocos quando ocorrer a consolidação contábil. Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO.")

36

Funcionalidade: CONSOLIDAÇÃO- Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). Intra OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do mesmo ente. Inter OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, identificando as relações com a União, os Estados ou Municípios. Ex: O Ministério da Saúde pagando conta telefônica da Tim Ex: União reconhecendo obrigação de repartição de créditos tributários com o estado de Minas Gerais. Consolidação Inter OFSS Ex: Ministério da Educação contrata a imprensa nacional para prestação de serviços de publicação Oficial Intra OFSS Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

do mesmo ente. Inter OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, identificando as relações com a União, os Estados ou Municípios. Ex: O Ministério da Saúde pagando conta telefônica da Tim Ex: União reconhecendo obrigação de repartição de créditos tributários com o estado de Minas Gerais. Consolidação Inter OFSS Ex: Ministério da Educação contrata a imprensa nacional para prestação de serviços de publicação Oficial Intra OFSS Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO.")

37

1. Desdobramento das contas INTER OFSS de forma a possibilitar a identificação do outro ente envolvido na transação. Alteração das contas INTER OFFS no quinto nível: x.x.x.x.3.xx.xx Inter OFSS – União x.x.x.x.4.xx.xx Inter OFSS – Estados x.x.x.x.5.xx.xx Inter OFSS – Municípios x.x.x.x.1.00.00CONSOLIDAÇÃO Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). x.x.x.x.2.00.00INTRA OFSS Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. x.x.x.x.3.00.00INTER-OFSS – UNIÃO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. x.x.x.x.4.00.00INTER-OFSS – ESTADO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. x.x.x.x.5.00.00INTER-OFSS – MUNICÍPIO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município. Nova estrutura das contas de consolidação Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

. x.x.x.x INTRA OFSS Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. x.x.x.x INTER-OFSS – UNIÃO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. x.x.x.x INTER-OFSS – ESTADO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. x.x.x.x INTER-OFSS – MUNICÍPIO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município. Nova estrutura das contas de consolidação Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO.")

38

Exemplo: 2. Enxugamento do detalhamento em INTER e INTRA OFSS apenas para as contas que são relevantes para fins de consolidação. Inter: Transferências, dívidas, juros e contribuições sociais. Intra: Transferências e contribuições sociais. 1.1.3.4.1.00.00 CRÉDITOS POR DANOS AO PATRIMONIO- CONSOLIDAÇÃO Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação de contas, tomada de contas, processos judiciais e outros. Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). DO 1.1.3.4.2.00.00 CRÉDITOS POR DANOS AO PATRIMONIO-INTRA OFSS Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação e tomada de contas e outros. Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do ente. DO 1.1.3.4.3.00.00 CRÉDITOS POR DANOS AO PATRIMONIO-INTER OFSS Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação e tomada de contas e outros. Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, para permitir a consolidação nacional realizada pelo Poder Executivo da União. DO O MCASP detalhará apenas as contas intra e inter com os critérios acima, facultando aos entes criarem novas de acordo com as suas necessidades, como por exemplo: Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

. DO CRÉDITOS POR DANOS AO PATRIMONIO-INTRA OFSS Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação e tomada de contas e outros. Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do ente. DO CRÉDITOS POR DANOS AO PATRIMONIO-INTER OFSS Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação e tomada de contas e outros. Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, para permitir a consolidação nacional realizada pelo Poder Executivo da União. DO O MCASP detalhará apenas as contas intra e inter com os critérios acima, facultando aos entes criarem novas de acordo com as suas necessidades, como por exemplo: Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO.")

39

Nova Estrutura para Consolidação – uso das contas INTER

40

Exemplo 1: CONSOLIDAÇÃO – Ministério da Saúde reconhece despesa patrimonial (VPD) de serviços de consultoria junto à FGV. D: 3.3.2.3. 1.XX.00 – VPD – SERVICOS DE TERCEIROS – PJ – CONSOLIDAÇÃO C: 2.1.3.1. 1.04.00 – CONTAS A PAGAR CREDORES NACIONAIS – CONSOLIDAÇÃO NÃO FAZ USO DO PCASP Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

41

Exemplo 2 : INTRA – União efetuando transferências para o Ministério Público da União. D: 3.5.1.1. 2.00.00 – VPD – TRANSFERÊNCIAS CONCEDIDAS PARA A EXECUÇÃO ORÇAMENTÁRIA – INTRA OFSS C: 1.1.1.1. 1.00.00 – CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL – INTRA OFSS D: 1.1.1.1. 1.00.00 – CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL – INTRA OFSS C: 4.5.1.1. 2.00.00 – VPA – TRANSFERÊNCIAS RECEBIDAS PARA A EXECUÇÃO ORÇAMENTÁRIA – INTRA OFSS Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

42

Exemplo 3: INTER – Governo do Estado do Mato Grosso efetua transferências da cota-parte de IPVA para o município de Cuiabá. D: 3.5.2.1. 5.00.00 – VPD – TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS – INTER OFSS – MUNICÍPIO C: 1.1.1.1. 1.00.00 – CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL – CONSOLIDAÇÃO D: 1.1.1.1. 1.00.00 – CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL – CONSOLIDAÇÃO C: 4.5.2.1. 4.00.00 – VPA TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS – INTER OFSS – ESTADO Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

43

Exemplo 4: INTER - Município de São Paulo/SP efetuando o reconhecimento de serviços educacionais contratados da Escola de Governo do Estado de São Paulo (EGAP/FUNDAP). D: 3.3.2.3. 4.XX.00 – VPD – SERVIÇOS TERCEIROS - PJ – INTER OFSS – ESTADO C: 2.1.3.1. 4.04.00 – CONTAS A PAGAR CREDORES NACIONAIS – INTER OFSS – ESTADO D: 1.1.2.2. 5.XX.00 – CLIENTES – INTER OFSS C: 4.3.3.1. 5.01.00 – VALOR BRUTO EXPLORACAO DE BENS, DIREITOS E PRESTACAO DE SERVICOS – INTER OFSS – MUNICÍPIO Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

44

Uso das contas EXTRA, INTER E INTRA OFSS Exemplo 5: INTER – Escola de Administração Fazendária (ESAF/União) efetuando o reconhecimento de serviços de consultoria contratados da Universidade Estadual do Rio de Janeiro (UERJ/RJ). D: 3.3.2.3. 4.XX.00 – VPD – SERVIÇOS TERCEIROS - PJ – INTER OFSS – ESTADO C: 2.1.3.1. 4.04.00 – CONTAS A PAGAR CREDORES NACIONAIS – INTEROFSS – ESTADO D: 1.1.2.2. 3.00.00 – CLIENTES – INTER OFSS C: 4.3.3.1. 3.00.00 – VALOR BRUTO EXPLORACAO DE BENS, DIREITOS E PRESTACAO DE SERVICOS – INTER OFSS – UNIÃO

45

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. REGISTRO CONTÁBIL

46

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. ATIVO PASSIVO PL Receitas Patrimoniais Despesas Patrimoniais Controles Diversos Atos Potenciais Controles Orçamentários Componentes de um Plano de Contas

47

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. ATIVO PASSIVO Variações Patrimoniais Aumentativas Variações Patrimoniais Diminutivas Controles Diversos Atos Potenciais Controles Orçamentários ATIVO PASSIVO PL Compensado COMPENSADO Variações Patrimoniais Aumentativas Receitas Orçamentárias Resultado Aumentativo do Exercício Variações Patrimoniais Diminutivas Despesas Orçamentárias Resultado Diminutivo do Exercício Atual Plano de Contas da União

48

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Outros Controles Custos Riscos Fiscais Dívida Ativa Controles Orçamentários Administração Financeira ATIVO PASSIVO ATIVO PASSIVO PL Variações Patrimoniais Variações Patrimoniais Aumentativas Variações Patrimoniais Diminutivas Controles da Aprovação do Planejamento e Orçamento Controles da Execução do Planejamento e Orçamento Atos Potenciais Controles Credores Controles Devedores Novo Plano de Contas

49

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições... 4.9 – Outras Variações Patrimoniais Aumentativas 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Devedor Credor Lógica do Registro Contábil

50

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições... 4.9 – Outras Variações Patrimoniais Aumentativas 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Composição Patrimonial Atos Potenciais Resultado Patrimonial Orçamentária Controle Contas Patrimoniais Contas Orçamentárias Contas de Resultado Contas de Controle Custos 50 Lógica do Registro Contábil

51

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições... 4.9 – Outras Variações Patrimoniais Aumentativas 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Contabilidade Patrimonial /Regime de Competência Contabilidade Orçamentária / Regime “misto” Lógica do Registro Contábil

52

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições... 4.9 – Outras Variações Patrimoniais Aumentativas 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Informações de Natureza Patrimonial Informações de Natureza Orçamentária Informações de Natureza Típica de Controle D C D C D C Lógica do Registro Contábil

53

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Patrimonial Orçamentária Compensação Planejamento e execução orçamentária Atos potenciais, identificar os compromissos futuros e os riscos assumidos Patrimônio Público e suas Variações qualitativas e quantitativas Administração Financeira Programação financeira e outros controles de administração do caixa Controle Funções típicas de controle, atos potenciais, Administração Financeira e informações adicionais Natureza da Informação

54

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Modelo Atual x Modelo Novo Lançamentos dentro do mesmo subsistema Lançamentos dentro de classes de mesma natureza de informação Comparação entre modelos – Atual x Novo

55

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições... 4.9 – Outras Variações Patrimoniais Aumentativas 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Custos Fixação Inscrição Registro de contratos Aprovação Execução Lógica do Registro Contábil

56

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições... 4.9 – Outras Variações Patrimoniais Aumentativas 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar 1º LANÇAMENTO - HORIZONTAL Lógica do Registro Contábil

57

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições... 4.9 – Outras Variações Patrimoniais Aumentativas 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar DEMAIS LANÇAMENTOS - VERTICAL Lógica do Registro Contábil

58

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Lançamentos: registro PCAPF X registro PCASP D 1.x.x.x.x.xx.xx Caixa20.000 C 4.2.2.1.5.00.00 Receita de Capital – Alienação de Veículos20.000 D 5.x.x.x.x.xx.xx Mutação Passiva – Alienação de Bens Móveis15.000 C 1.x.x.x.x.xx.xx Veículos15.000 D 1.x.x.x.x.xx.xx Caixa20.000 C 1.2.3.1.1.xx.xx Veículos15.000 C 4.6.2.2.1.01.05 VPA – Ganhos Líquidos com Alienação de Veículos5.000 D 6.2.1.1.0.00.00 Receita a Realizar20.000 C 6.2.1.2.0.00.00 Receita Realizada20.000 D 7.2.1.1.1.00.00 Controle da Disponibilidade de Recursos20.000 C 8.2.1.1.1.00.00 Disponibilidade por Destinação de Recursos20.000 Natureza da Receita 2215.00.00 D 1.9.x.x.x.xx.xx Receita Realizada20.000 C 1.9.x.x.x.xx.xx Receita a Realizar20.000 D 1.9.x.x.x.xx.xx Disponibilidade por Fonte de Recursos20.000 C 2.9.x.x.x.xx.xx Disponibilidades Financeiras20.000 SF SP SO SC NP NO NC PCAPF PCASP

59

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. DVP – estrutura atual 15.000 20.000

60

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. DVP – Nova estrutura DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS EXERCÍCIO: PERÍODO (MÊS): DATA EMISSÃO: PÁGINA: VARIAÇÕES PATRIMONIAIS QUANTITATIVAS Exercício Atual Exercício Anterior VARIAÇÕES PATRIMONIAIS AUMENTATIVAS Impostos, Taxas e Contribuições De Melhoria Contribuições Exploração e Venda de Bens, Serviços e Direitos Valorização e Ganhos com Ativos.... VARIAÇÕES PATRIMONIAIS DIMINUTIVAS Pessoal e Encargos Benefícios Previdenciários Benefícios Assistenciais Uso de Bens, Serviços e Consumo de Capital Fixo.... Resultado Patrimonial Do Período 5.000

: DATA EMISSÃO: PÁGINA: VARIAÇÕES PATRIMONIAIS QUANTITATIVAS Exercício Atual Exercício Anterior VARIAÇÕES PATRIMONIAIS AUMENTATIVAS Impostos, Taxas e Contribuições De Melhoria Contribuições Exploração e Venda de Bens, Serviços e Direitos Valorização e Ganhos com Ativos.... VARIAÇÕES PATRIMONIAIS DIMINUTIVAS Pessoal e Encargos Benefícios Previdenciários Benefícios Assistenciais Uso de Bens, Serviços e Consumo de Capital Fixo.... Resultado Patrimonial Do Período")

61

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. PCAPF PCASP Lançamentos: registro PCAPF X registro PCASP D 3.3.3.9.0.30.xx Despesa Corrente - Material de Consumo1.000 C 2.1.x.x.x.xx.xx Contas a pagar1.000 D 1.1.x.x.x.xx.xx Material de Consumo1.000 C 6.x.x.x.x.xx.xx Mutação Ativa – Aquisição de Bens de Estoque1.000 D 1.1.5.6.1.xx.xx Material de Consumo1.000 C 2.1.x.x.x.xx.xx Contas a pagar1.000 D 8.2.1.1.2.00.00 Disponibilidade por Destinação de Recursos Comprometida por Empenho 1.000 C 8.2.1.1.3.00.00 Disponibilidade por Destinação de Recursos Comprometida por Liquidação e Entradas Compensatórias 1.000 Natureza da Despesa 3390.30.xx D 2.9.x.x.x.xx.xx Crédito Empenhado a Liquidar1.000 C 2.9.x.x.x.xx.xx Crédito Empenhado Liquidado1.000 D 6.2.2.1.3.01.00 Crédito Empenhado a Liquidar1.000 C 6.2.2.1.3.02.00 Crédito Empenhado em Liquidação1.000 SF SP SO NP NO NC D 6.2.2.1.3.02.00 Crédito Empenhado em Liquidação1.000 C 6.2.2.1.3.03.00 Crédito Empenhado Liquidado a Pagar1.000 NO Natureza da Despesa 3390.30.xx

62

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. PCAPF PCASP Lançamentos: registro antigo ou atual X registro PCASP D 5.x.x.x.x.xx.xx Baixa de Bens de Estoque – Consumo200 C 1.1.x.x.x.xx.xx Material de Consumo200 D 3.3.1.1.1.01.00 Consumo de Material – Material de Expediente200 C 1.1.5.6.1.xx.xx Material de Consumo200 Natureza da Despesa 3390.30.xx Variação Patrimonial 3.3.1.1.1.01.00 DVP

63

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. DVP – estrutura atual 1000 200

64

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. DVP – Nova estrutura DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS EXERCÍCIO: PERÍODO (MÊS): DATA EMISSÃO: PÁGINA: VARIAÇÕES PATRIMONIAIS QUANTITATIVAS Exercício Atual Exercício Anterior VARIAÇÕES PATRIMONIAIS AUMENTATIVAS Impostos, Taxas e Contribuições De Melhoria Contribuições Exploração e Venda de Bens, Serviços e Direitos Valorização e Ganhos com Ativos.... VARIAÇÕES PATRIMONIAIS DIMINUTIVAS Pessoal e Encargos Benefícios Previdenciários Benefícios Assistenciais Uso de Bens, Serviços e Consumo de Capital Fixo.... Resultado Patrimonial Do Período 200

: DATA EMISSÃO: PÁGINA: VARIAÇÕES PATRIMONIAIS QUANTITATIVAS Exercício Atual Exercício Anterior VARIAÇÕES PATRIMONIAIS AUMENTATIVAS Impostos, Taxas e Contribuições De Melhoria Contribuições Exploração e Venda de Bens, Serviços e Direitos Valorização e Ganhos com Ativos.... VARIAÇÕES PATRIMONIAIS DIMINUTIVAS Pessoal e Encargos Benefícios Previdenciários Benefícios Assistenciais Uso de Bens, Serviços e Consumo de Capital Fixo.... Resultado Patrimonial Do Período 200.")

65

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. RELAÇÃO ENTRE PASSIVO EXIGÍVEL E AS ETAPAS DA EXECUÇÃO ORÇAMENTÁRIA Empenho LiquidaçãoEm liquidaçãoPagamento Lei 4.320/64, art. 58: Empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Obrigação = financeira/orçamentária Obrigação patrimonial (Fato Gerador) orçamentária Em liquidação - é importante quando o reconhecimento de passivo ocorrer em momento anterior à fase da liquidação, de maneira que haja distinção entre os empenhos não liquidados que se constituem obrigação presente daqueles que não se constituem obrigação presente. FG do Passivo O pagamento, última etapa da execução da despesa orçamentária, é a efetiva saída do recurso financeiro que ocasionará a baixa de um passivo exigível existente. A liquidação, segundo a Lei 4.320/64, consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito, ou seja, é a verificação de um Passivo Exigível já existente.

orçamentária Em liquidação - é importante quando o reconhecimento de passivo ocorrer em momento anterior à fase da liquidação, de maneira que haja distinção entre os empenhos não liquidados que se constituem obrigação presente daqueles que não se constituem obrigação presente. FG do Passivo O pagamento, última etapa da execução da despesa orçamentária, é a efetiva saída do recurso financeiro que ocasionará a baixa de um passivo exigível existente. A liquidação, segundo a Lei 4.320/64, consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito, ou seja, é a verificação de um Passivo Exigível já existente..")

66

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Passivos Financeiros V ou F: Todo passivo patrimonial com atributo “F” é passivo financeiro? V ou F: Todo passivo financeiro é passivo patrimonial com atributo “F”? Dotação Empenho Liquidação Pagamento Em Liquidação Tem passivo patrimonial? Tem passivo financeiro? Tem passivo patrimonial? Tem passivo financeiro? Tem passivo patrimonial? Tem passivo financeiro?...

67

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Exemplos (observação: lançamentos simplificados): RELAÇÃO ENTRE PASSIVO EXIGÍVEL E AS ETAPAS DA EXECUÇÃO ORÇAMENTÁRIA Contratação da operação de crédito: Título da Conta D Caixa e Equivalente de Caixa (F) C Empréstimo a longo prazo (P) No empenho da dotação orçamentária Título da Conta DCrédito Orçamentário Disponível CCrédito Empenhado a Liquidar Na liquidação: Título da Conta DCrédito Empenhado em Liquidação CCrédito Empenhado Liquidado a Pagar Pagamento: Título da Conta DEmpréstimo a longo prazo (F) CCaixa e Equivalente de Caixa (F) Passivo Exigível antes do empenho: Contratação de Operação de Crédito Passivo Exigível após o empenho: Aquisição de Mercadorias No empenho da dotação orçamentária Título da Conta DCrédito Orçamentário Disponível CCrédito Empenhado a Liquidar Entrega da Mercadoria Título da Conta DEstoques (P) CFornecedores a Pagar (F) Título da Conta DCrédito Empenhado a Liquidar CCrédito Empenhado em liquidação Na liquidação: Título da Conta DCrédito Empenhado em Liquidação CCrédito Empenhado Liquidado a Pagar Pagamento: Título da Conta DFornecedores a Pagar (F) CCaixa e Equivalente de Caixa (F) Título da Conta DCrédito Empenhado a Liquidar CCrédito Empenhado em liquidação Nat. Da Informação Patrimonial Nat. Da Informação Orçamentária Nat. Da Informação Patrimonial Nat. Da Informação Patrimonial Nat. Da Informação Patrimonial Nat. Da Informação Orçamentária Nat. Da Informação Orçamentária Nat. Da Informação Orçamentária Nat. Da Informação Orçamentária Nat. Da Informação Orçamentária Título da Conta DEmpréstimo a longo prazo (P) CEmpréstimo a longo prazo (F)

: RELAÇÃO ENTRE PASSIVO EXIGÍVEL E AS ETAPAS DA EXECUÇÃO ORÇAMENTÁRIA Contratação da operação de crédito: Título da Conta D Caixa e Equivalente de Caixa (F) C Empréstimo a longo prazo (P) No empenho da dotação orçamentária Título da Conta DCrédito Orçamentário Disponível CCrédito Empenhado a Liquidar Na liquidação: Título da Conta DCrédito Empenhado em Liquidação CCrédito Empenhado Liquidado a Pagar Pagamento: Título da Conta DEmpréstimo a longo prazo (F) CCaixa e Equivalente de Caixa (F) Passivo Exigível antes do empenho: Contratação de Operação de Crédito Passivo Exigível após o empenho: Aquisição de Mercadorias No empenho da dotação orçamentária Título da Conta DCrédito Orçamentário Disponível CCrédito Empenhado a Liquidar Entrega da Mercadoria Título da Conta DEstoques (P) CFornecedores a Pagar (F) Título da Conta DCrédito Empenhado a Liquidar CCrédito Empenhado em liquidação Na liquidação: Título da Conta DCrédito Empenhado em Liquidação CCrédito Empenhado Liquidado a Pagar Pagamento: Título da Conta DFornecedores a Pagar (F) CCaixa e Equivalente de Caixa (F) Título da Conta DCrédito Empenhado a Liquidar CCrédito Empenhado em liquidação Nat. Da Informação Patrimonial Nat. Da Informação Orçamentária Nat. Da Informação Patrimonial Nat. Da Informação Patrimonial Nat. Da Informação Patrimonial Nat. Da Informação Orçamentária Nat. Da Informação Orçamentária Nat. Da Informação Orçamentária Nat. Da Informação Orçamentária Nat. Da Informação Orçamentária Título da Conta DEmpréstimo a longo prazo (P) CEmpréstimo a longo prazo (F).")

68

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Exemplo: conta de luz D 3.3.2 VPD – Uso de bens, serviços e consumo de capital fixo - Serviços C 2.1.3 Fornecedores e Contas a pagar de curto prazo (P) Reconhecimento da obrigação previamente ao empenho (falta de crédito) D 2.1.3 Fornecedores e Contas a pagar de curto prazo (P) C 2.1.3 Fornecedores e Contas a pagar de curto prazo (F) Empenho após recebimento de crédito Controle por atributo Comparação Lei x Ciência Contábil

Reconhecimento da obrigação previamente ao empenho (falta de crédito) D Fornecedores e Contas a pagar de curto prazo (P) C Fornecedores e Contas a pagar de curto prazo (F) Empenho após recebimento de crédito Controle por atributo Comparação Lei x Ciência Contábil.")

69

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. BÁSICOS a origem e o objeto do que se deve pagar; Art. 63 A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. a importância exata a pagar; a quem se deve pagar a importância, para extinguir a obrigação. FORNECIMENTOS E SERVIÇOS o contrato, ajuste ou acordo respectivo; a nota de empenho os comprovantes da entrega de material ou da prestação efetiva do serviço. Art. 62 O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação. Lei 4.320/1964 Controle “Em Liquidação”

70

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Reconhecimento do passivo depois do empenho e antes da liquidação Ex: Recebimento provisório de materiais Contabilidade patrimonial – “Classes 1, 2, 3 e 4” Contabilidade orçamentária – “Classe 5 e 6” Execução da despesa Dotação Empenho Liquidação Pagamento Reconhecimento do passivo Pagamento D 5.2.2 Dotação Orçamentária Inicial C 6.2.2 Crédito Orçamentário Disponível D 6.2.2 Crédito Orçamentário Disponível C 6.2.2 Crédito Empenhado a Liquidar D 6.2.2 Crédito Empenhado a Liquidar C 6.2.2 Crédito Empenhado em liquidação D 6.2.2 Crédito Empenhado Liquidado a Pagar C 6.2.2 Crédito Empenhado Pago Em Liquidação D 6.2.2 Crédito Empenhado em Liquidação C 6.2.2 Crédito Empenhado Liquidado a Pagar D 2.1.3 Fornecedores (F) C 1.1.1 Caixa e equivalente caixa (F) D 1.2.3 Ativo Imobilizado C 2.1.3 Fornecedores (F) Execução Orçamentária e Patrimonial

C Caixa e equivalente caixa (F) D Ativo Imobilizado C Fornecedores (F) Execução Orçamentária e Patrimonial.")

71

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 3.3.2 Variação Patrimonial Diminutiva - Serviços C 2.1.3 Fornecedores (F) Reconhecimento do passivo na liquidação Contabilidade patrimonial – “Classes 1, 2, 3 e 4” Contabilidade orçamentária – “Classe 5 e 6” Execução da despesa Dotação Empenho Em Liquidação Liquidação Pagamento Reconhecimento do passivo Pagamento D 5.2.2 Dotação Orçamentária Inicial C 6.2.2 Crédito Orçamentário Disponível D 6.2.2 Crédito Orçamentário Disponível C 6.2.2 Crédito Empenhado a Liquidar D 6.2.2 Crédito Empenhado a liquidar C 6.2.2 Crédito Empenhado Liquidado a Pagar D 6.2.2 Crédito Empenhado Liquidado a Pagar C 6.2.2 Crédito Empenhado Pago D 2.1.3 Fornecedores (F) C 1.1.1 Caixa e equivalente caixa (F) Execução Orçamentária e Patrimonial

Reconhecimento do passivo na liquidação Contabilidade patrimonial – Classes 1, 2, 3 e 4 Contabilidade orçamentária – Classe 5 e 6 Execução da despesa Dotação Empenho Em Liquidação Liquidação Pagamento Reconhecimento do passivo Pagamento D Dotação Orçamentária Inicial C Crédito Orçamentário Disponível D Crédito Orçamentário Disponível C Crédito Empenhado a Liquidar D Crédito Empenhado a liquidar C Crédito Empenhado Liquidado a Pagar D Crédito Empenhado Liquidado a Pagar C Crédito Empenhado Pago D Fornecedores (F) C Caixa e equivalente caixa (F) Execução Orçamentária e Patrimonial.")

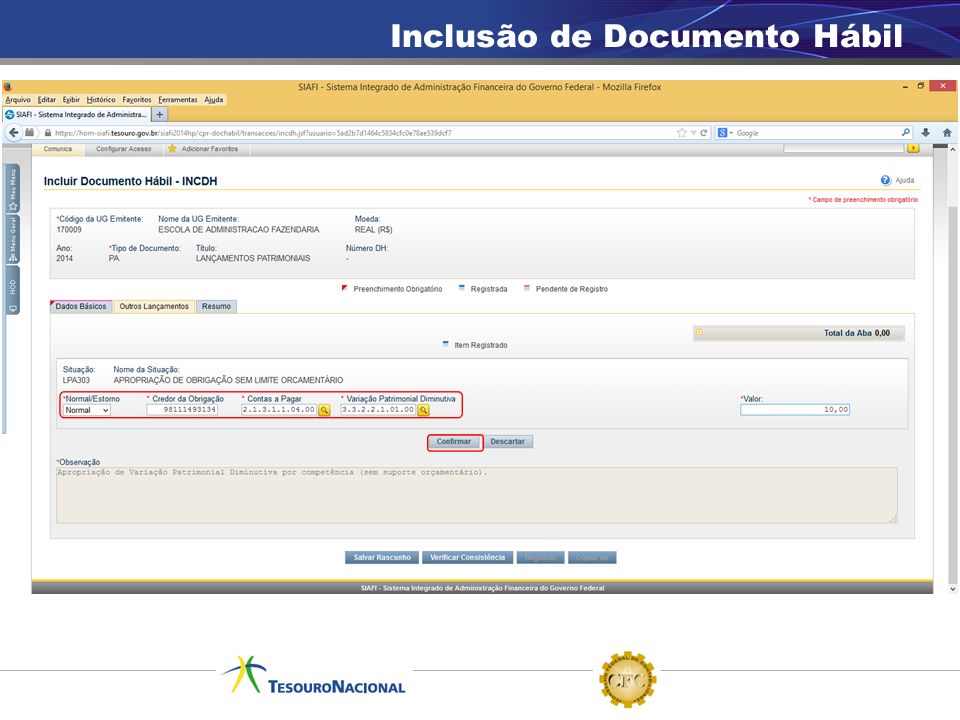

72

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Reconhecimento do passivo “Sem suporte orçamentário” Ex: Precatórios Contabilidade patrimonial – “Classes 1, 2, 3 e 4” Contabilidade orçamentária – “Classe 5 e 6” Execução da despesa Empenho Liquidação Pagamento Reconhecimento do passivo (permanente) Pagamento D 3.3.2 Variação Patrimonial Diminutiva - Serviços C 2.1.3 Precatórios (P) D 6.2.2 Crédito Empenhado a Liquidar C 6.2.2 Crédito Empenhado em liquidação D 6.2.2 Crédito Empenhado em Liquidação C 6.2.2 Crédito Empenhado Liquidado a Pagar D 2.1.3 Precatórios (F) C 1.1.1 Caixa e equivalente caixa (F) Em Liquidação D 6.2.2 Crédito Empenhado Liquidado a Pagar C 6.2.2 Crédito Empenhado Pago Reconhecimento do passivo (financeiro) D 2.1.3 Precatórios (P) C 2.1.3 Precatórios (F) D 6.2.2 Crédito Orçamentário Disponível C 6.2.2 Crédito Empenhado a Liquidar D 5.2.2 Dotação Adicional C 6.2.2 Crédito Orçamentário Disponível Dotação Execução Orçamentária e Patrimonial

Pagamento D Variação Patrimonial Diminutiva - Serviços C Precatórios (P) D Crédito Empenhado a Liquidar C Crédito Empenhado em liquidação D Crédito Empenhado em Liquidação C Crédito Empenhado Liquidado a Pagar D Precatórios (F) C Caixa e equivalente caixa (F) Em Liquidação D Crédito Empenhado Liquidado a Pagar C Crédito Empenhado Pago Reconhecimento do passivo (financeiro) D Precatórios (P) C Precatórios (F) D Crédito Orçamentário Disponível C Crédito Empenhado a Liquidar D Dotação Adicional C Crédito Orçamentário Disponível Dotação Execução Orçamentária e Patrimonial.")

73

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. Lançamentos Contábeis Típicos da Administração Pública - PCASP

74

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 5.2.1.1.0.00.00 Previsão Inicial da Receita C 6.2.1.1.0.00.00 Receita a Realizar 5. Controles da Aprovação do Planejamento e Orçamento 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.2.1 Previsão da Receita Previsão Inicial da Receita Orçamentária 6. Controles da Execução do Planejamento e Orçamento 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.2.1 Execução da Receita Receita Orçamentária a Realizar D C 1 – Ativo2 - Passivo 3 – Variações Patrimoniais Diminutivas 4 – Variações Patrimoniais Aumentativas 7 – Controles Devedores8 – Controles Credores Previsão da Receita Orçamentária

75

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 5.2.2.1.1.00.00 Dotação Orçamentária Inicial C 6.2.2.1.1.00.00 Crédito Disponível 5. Controles da Aprovação do planejamento e Orçamento 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.2.2 Fixação da Despesa Despesa Orçamentária Fixada 6. Controles da Execução do Planejamento e Orçamento 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.2.2 Execução da Despesa Crédito Orçamentário Disponível D C 1 – Ativo2 - Passivo 3 – Variações Patrimoniais Diminutivas 4 – Variações Patrimoniais Aumentativas 7 – Controles Devedores8 – Controles Credores Fixação da Despesa Orçamentária

76

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) C 4.1.1.x.x.xx.xx Variação Patrimonial Aumentativa – Impostos 4 – Variações Patrimoniais Aumentativas 4.1 Impostos, Taxas e Contribuições de Melhoria 4.1.1 Impostos... 1 – Ativo 1.1 Ativo Circulante 1.1.2 Créditos de Curto Prazo Decorrentes do Objeto Principal 1.1.2.1 Créditos Tributários a Receber (P)... D C 2 - Passivo 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 7 – Controles Devedores8 – Controles Credores 3 – Variações Patrimoniais Diminutivas Reconhecimento do Crédito Tributário – Lançamento

C x.x.xx.xx Variação Patrimonial Aumentativa – Impostos 4 – Variações Patrimoniais Aumentativas 4.1 Impostos, Taxas e Contribuições de Melhoria Impostos... 1 – Ativo 1.1 Ativo Circulante Créditos de Curto Prazo Decorrentes do Objeto Principal Créditos Tributários a Receber (P)... D C 2 - Passivo 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 7 – Controles Devedores8 – Controles Credores 3 – Variações Patrimoniais Diminutivas Reconhecimento do Crédito Tributário – Lançamento.")

77

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 1.1.1.1.x.xx.xx Caixa e Equivalente de Caixa(F) C 1.1.2.2.x.xx.xx Créditos Tributários a Receber (P) D 6.2.1.1.0.00.00 Receita a Realizar C 6.2.1.2.0.00.00 Receita Realizada D 7.2.1.1.1.00.00 Controle da Disponibilidade de Recursos C 8.2.1.1.1.00.00 Disponibilidade por Destinação de Recursos Arrecadação de Tributos – Posterior ao Fato Gerador

C x.xx.xx Créditos Tributários a Receber (P) D Receita a Realizar C Receita Realizada D Controle da Disponibilidade de Recursos C Disponibilidade por Destinação de Recursos Arrecadação de Tributos – Posterior ao Fato Gerador.")

78

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.2.1 Controle da Disponibilidade de Recursos 8 – Controles Credores 8.2.1 Disponibilidade por Destinação de Recursos 1 – Ativo 1.1 Ativo Circulante 1.1.1 Caixa e Equivalente de Caixa Bancos 1.1.2 Créditos de Curto Prazo Créditos Tributários a Receber (P) D C 5. Controles da Aprovação do Planejamento e Orçamento D 6. Controles da Execução do Planejamento e Orçamento 6.2 Execução do Orçamento 6.2.1 Realização da Receita Receita a Realizar Receita Realizada C D C 4 – Variações Patrimoniais Aumentativas 2 - Passivo 3 – Variações Patrimoniais Diminutivas Arrecadação de Tributos – Posterior ao Fato Gerador

D C 5. Controles da Aprovação do Planejamento e Orçamento D 6. Controles da Execução do Planejamento e Orçamento 6.2 Execução do Orçamento Realização da Receita Receita a Realizar Receita Realizada C D C 4 – Variações Patrimoniais Aumentativas 2 - Passivo 3 – Variações Patrimoniais Diminutivas Arrecadação de Tributos – Posterior ao Fato Gerador.")

79

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 1.1.1.1.x.xx.xx Caixa e Equivalente de Caixa (F) C 4.1.1.3.xx.xx Variação Patrimonial Aumentativa – Impostos sobre a produção e a circulação – ICMS D 6.2.1.1.0.00.00 Receita a Realizar C 6.2.1.2.0.00.00 Receita Realizada D 7.2.1.1.1.00.00 Disponibilidade de Recursos C 8.2.1.1.1.00.00 Disponibilidade por Destinação de Recursos Arrecadação de Tributos – Concomitante ao Fato Gerador

C xx.xx Variação Patrimonial Aumentativa – Impostos sobre a produção e a circulação – ICMS D Receita a Realizar C Receita Realizada D Disponibilidade de Recursos C Disponibilidade por Destinação de Recursos Arrecadação de Tributos – Concomitante ao Fato Gerador.")

80

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.2.1 Disponibilidade de Recursos 8 – Controles Credores 8.2.1 Disponibilidade por Destinação de Recursos 1 – Ativo 1.1 Ativo Circulante 1.1.1 Caixa e Equivalente de Caixa D 5 - Controles da Aprovação do Planejamento e Orçamento D 6 - Controles da Execução do Planejamento e Orçamento 6.2 Execução do Orçamento 6.2.1 Realização da Receita Receita a Realizar Receita Realizada C D C 4 – Variações Patrimoniais Aumentativas 4.1 Impostos, Taxas e Contribuições de Melhoria 4.1.1 Impostos Sobre a Produção e Circulação - ICMS C 2 - Passivo 3 – Variações Patrimoniais Diminutivas Arrecadação de Tributos – Concomitante ao Fato Gerador

81

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 1.1.1.1.x.xx.xx Caixa e Equivalente de Caixa (F) C 2.1.2.x.xx.xx Empréstimos e Financiamentos (P) D 6.2.1.1.0.00.00 Receita a Realizar C 6.2.1.2.0.00.00 Receita Realizada D 7.2.1.1.1.00.00 Disponibilidade de Recursos C 8.2.1.1.1.00.00 Disponibilidade por Destinação de Recursos Realização de Operação de Crédito

C x.xx.xx Empréstimos e Financiamentos (P) D Receita a Realizar C Receita Realizada D Disponibilidade de Recursos C Disponibilidade por Destinação de Recursos Realização de Operação de Crédito.")

82

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 1 – Ativo 1.1 Ativo Circulante 1.1.1 Caixa e Equivalente de Caixa Bancos... D 2 – Passivo... 2.1 Passivo Circulante 2.1.2 Empréstimos e Financiamentos de Curto Prazo(P) Operações de Crédito... C 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 6.2 Execução do Orçamento 6.2.1 Realização da Receita Receita a Realizar Receita Realizada D C 7 – Controles Devedores 7.2.1 Disponibilidade de Recursos 8 – Controles Credores 8.2.1 Disponibilidade por Destinação de Recursos D C 4 – Variações Patrimoniais Aumentativas 3 – Variações Patrimoniais Diminutivas Realização de Operação de Crédito

Operações de Crédito... C 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 6.2 Execução do Orçamento Realização da Receita Receita a Realizar Receita Realizada D C 7 – Controles Devedores Disponibilidade de Recursos 8 – Controles Credores Disponibilidade por Destinação de Recursos D C 4 – Variações Patrimoniais Aumentativas 3 – Variações Patrimoniais Diminutivas Realização de Operação de Crédito.")

83

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 7.1.2.3.x.xx.xx Obrigações contratuais C 8.1.2.3.x.xx.xx Execução de obrigações contratuais 7 – Controles Devedores 7.1.2 Atos Potenciais Passivos 7.1.2 Obrigações Contratuais Obrigações contratuais 8 – Controles Credores 8.1.2 Execução dos atos potenciais Passivos 8.1.2 Obrigações Contratuais Execução de obrigações contratuais D C 1 – Ativo2 - Passivo 3 – Variações Patrimoniais Diminutivas 4 – Variações Patrimoniais Aumentativas 5 – Controles da Aprovação do Planejamento e Orçamento 6 – Controles da Execução do Planejamento e Orçamento Contratação de Serviços – Registro do Contrato

84

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 6.2.2.1.1.00.00 Crédito Disponível C 6.2.2.1.3.01.00 Crédito Empenhado a Liquidar D 8.2.1.1.1.00.00 Disponibilidade por Destinação de Recursos C 8.2.1.1.2.00.00 Disponibilidade por Destinação de Recursos Comprometida por empenho Contratação de Serviços – Empenho

85

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 7 – Controles Devedores 7.1.2 Atos Potenciais Passivos 8 – Controles Credores D C 6. Controles da Execução do Planejamento e Orçamento 6.2 Execução do Orçamento 6.2.2 Execução da Despesa Crédito Disponível Crédito Empenhado a Liquidar 5. Controles da Aprovação do Planejamento e Orçamento D C 8.1.2 Execução dos atos potenciais do passivo 8.2.2 Execução das Disponibilidades por Destinação Disponibilidade por Destinação de Recursos Disponibilidade por DR Comprometida por Empenho 1 – Ativo2 - Passivo 3 – Variações Patrimoniais Diminutivas 4 – Variações Patrimoniais Aumentativas Contratação de Serviços – Empenho

86

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 3.3.2.x.x.xx.xx Variação Patrimonial Diminutiva – Serviços C 2.1.3.1.x.xx.xx Contas a Pagar a Curto Prazo (F) D 6.2.2.1.3.01.00 Crédito Empenhado a Liquidar C 6.2.2.1.3.02.00 Crédito Empenhado em Liquidação D 8.1.2.3.x.xx.xx Execução de obrigações contratuais C 8.1.2.3.x.xx.xx Execução de obrigações contratuais - Executadas D 8.2.1.1.2.00.00 Disponibilidade por destinação de recursos comprometida por empenho C 8.2.1.1.3.00.00 Disponibilidade por destinação de recursos comprometida por liquidação e entradas compensatórias D 6.2.2.1.3.02.00 Crédito Empenhado em Liquidação C 6.2.2.1.3.03.00 Crédito Empenhado Liquidado a Pagar Contratação de Serviços – Liquidação e Nota Fiscal

D Crédito Empenhado a Liquidar C Crédito Empenhado em Liquidação D x.xx.xx Execução de obrigações contratuais C x.xx.xx Execução de obrigações contratuais - Executadas D Disponibilidade por destinação de recursos comprometida por empenho C Disponibilidade por destinação de recursos comprometida por liquidação e entradas compensatórias D Crédito Empenhado em Liquidação C Crédito Empenhado Liquidado a Pagar Contratação de Serviços – Liquidação e Nota Fiscal.")

87

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 6 - Controles da Execução do Planejamento e Orçamento 6.2 Execução do Orçamento 6.2.2 Execução da Despesa Crédito Empenhado a Liquidar Crédito Empenhado Liquidado 5 - Controles da Aprovação do Planejamento e Orçamento 5.2 Orçamento Aprovado 5.2.2 Fixação da Despesa D C 7 – Controles Devedores 7.2.2 Disponibilidades por Destinação 8 – Controles Credores 8.1.2 Obrigações Contratuais Contratos de Serviços a Executar Contratos de Serviços Executados 8.2.2 Execução da Disponibilidade por Destinação DDR Comprometida por empenho DDR Comprometida por liquidação C D 3 – Variações Patrimoniais Diminutivas 3.3 Uso de Bens, Serviços e Consumo de Capital Fixo Serviços 2 – Passivo 2.1 Passivo Circulante 2.1.3 Contas a Pagar a Curto Prazo(F) D C 1 – Ativo 4 – Variações Patrimoniais Aumentativas C D Contratação de Serviços – Liquidação e Nota Fiscal

D C 1 – Ativo 4 – Variações Patrimoniais Aumentativas C D Contratação de Serviços – Liquidação e Nota Fiscal.")

88

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 2.1.3.1.x.xx.xx Contas a Pagar a Curto Prazo(F) C 1.1.1.1.x.xx.xx Caixa e Equivalente de Caixa (F) D 6.2.2.1.3.03.00 Crédito Empenhado Liquidado a Pagar C 6.2.2.1.3.04.00 Crédito Empenhado Pago D 8.2.1.1.3.00.00 Disponibilidade por destinação de recursos comprometida por liquidação e entradas compensatórias C 8.2.1.1.4.00.00 Disponibilidade por destinação de recursos utilizada Contratação de Serviços – Pagamento

C x.xx.xx Caixa e Equivalente de Caixa (F) D Crédito Empenhado Liquidado a Pagar C Crédito Empenhado Pago D Disponibilidade por destinação de recursos comprometida por liquidação e entradas compensatórias C Disponibilidade por destinação de recursos utilizada Contratação de Serviços – Pagamento.")

89

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. 1 – Ativo 1.1.1 Caixa e Equivalente de Caixa Bancos 2 – Passivo 2.1.3 Contas a Pagar a Curto Prazo(F) C D 7 – Controles Devedores 7.2.2 Disponibilidade por Destinação 8 – Controles Credores 8.2.2 Execução da Disponibilidade por Destinação Disponib. DR Comprometida por Liquidação Disponib. por DR Utilizada D C 6. Controles da Execução do Planejamento e Orçamento 6.2 Execução do Orçamento 6.2.2 Execução da Despesa Crédito Empenhado Liquidado Crédito Liquidado Pago 5. Controles da Aprovação do Planejamento e Orçamento 5.2 Orçamento Aprovado 5.2.2 Fixação da Despesa D C 3 – Variações Patrimoniais Diminutivas 4 – Variações Patrimoniais Aumentativas Contratação de Serviços – Pagamento

C D 7 – Controles Devedores Disponibilidade por Destinação 8 – Controles Credores Execução da Disponibilidade por Destinação Disponib. DR Comprometida por Liquidação Disponib. por DR Utilizada D C 6. Controles da Execução do Planejamento e Orçamento 6.2 Execução do Orçamento Execução da Despesa Crédito Empenhado Liquidado Crédito Liquidado Pago 5. Controles da Aprovação do Planejamento e Orçamento 5.2 Orçamento Aprovado Fixação da Despesa D C 3 – Variações Patrimoniais Diminutivas 4 – Variações Patrimoniais Aumentativas Contratação de Serviços – Pagamento.")

90

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte. D 6.2.2.1.1.00.00 Crédito Disponível C 6.2.2.1.3.01.00 Crédito Empenhado a Liquidar D 8.2.1.1.1.00.00 Disponibilidade por Destinação de Recursos C 8.2.1.1.2.00.00 Disponibilidade por Destinação de Recursos Comprometida por empenho Aquisição de Veículos – Empenho

91