Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PROCESSO DE CONVERGÊNCIA AS NOVAS NORMAS CONTÁBEIS Informações necessárias do Setor de Recursos Humanos Simone Reinholz Velten Conselheira do CRC/ES

2

PROCESSO DE CONVERGÊNCIA

3

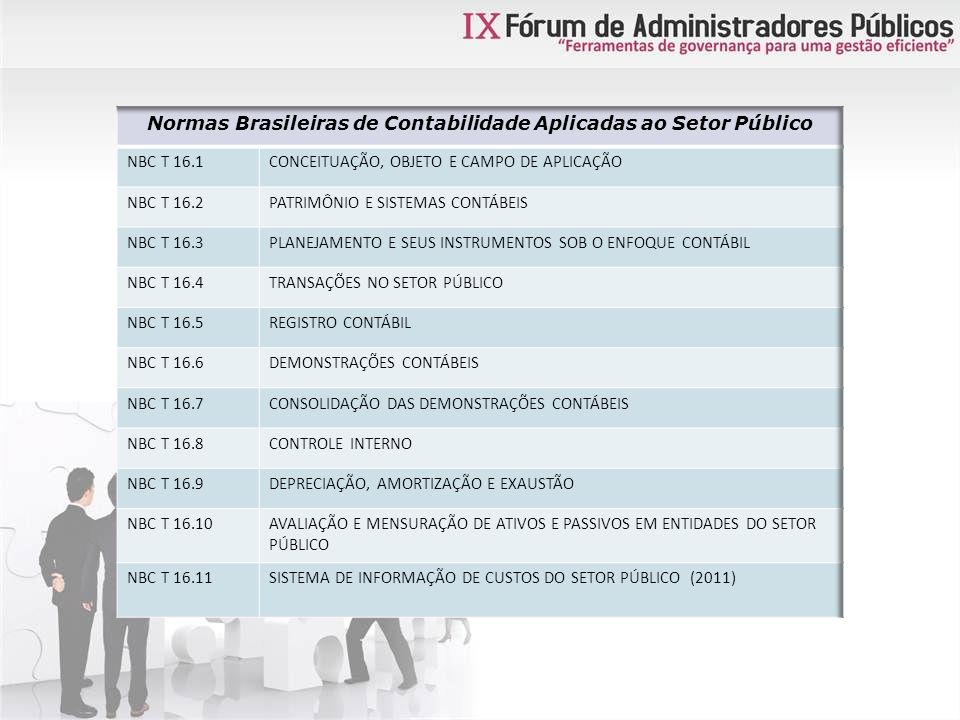

NBC TSP NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO

5

Cenário até 2008 Lei 4.320/64 Orçamentos Públicos Balanços Públicos LRF Gestão Financeira Equilíbrio Fiscal Limites de Pessoal e Endividamento

6

Conselho Federal de Contabilidade Secretaria do Tesouro Nacional Processo de Alinhamento ao Padrão Internacional

7

Atos e fatos que se relacionam diretamente com o Fluxo Financeiro da entidade Alterações do Patrimônio da entidade OBJETO

8

Gestão de Curto Prazo Gestão de Longo Prazo VISÃO

9

Essência da mudança Regime de Competência Princípios de Contabilidade Patrimônio Público

10

Processo de Convergência Resolução CFC nº. 1.111, de 29 de novembro de 2007 Interpretação dos Princípios de Contabilidade sob perspectiva do Setor Público PC NBCT SP 16.1 a 16.11 Vigente desde 12/2008 NBC TSP Manual de Contabilidade Aplicado ao Setor Público 5ª edição /2013 MCASP Audiência Pública em 2013-2015 CFC realizará treinamentos e audiências regionais NICSP

11

PLANO DE AÇÃO DO ENTE PÚBLICO

12

Planejamento do Ente NBC TSP MCASP Plano de Ação

13

Cronograma de Ações Plano de Ação Definição das Atividades Atribuir Responsabilidades Estabelecer Prazos Responsável para acompanhamento do Plano de Ação

14

Prazo das atividades Gradual 2012 2013 2014

15

Envolve toda a Administração Secretaria Finanças Secretaria de Administração Procuradoria Sistema de Controle Interno Planejamento Sistema de Custos

16

Data Limite: de 30 de junho de 2012 Elaborar o cronogramaEncaminhar ao TCEDivulgar na Internet

17

Setor de Controle do Imobilizado Departamento de Pessoal Setor de Tributação Departamento Jurídico Setor de Estoques Contabilidade Dados Contábeis Saída Informação e Controle Dados Contábeis ENTIDADE GOVERNAMENTAL CONSUMIDORES DE INFORMAÇÃO TCE Portais Ministérios Sociedade

18

Contabilidade Registros Contábeis por competência Informações

19

Documentos (CidadesWeb) Leis, Decretos, Portarias Cancelamento de dívida ativa Atos de Nomeação, Exoneração Relatório Controle Interno

Leis, Decretos, Portarias Cancelamento de dívida ativa Atos de Nomeação, Exoneração Relatório Controle Interno")

20

PLANO DE AÇÃO SETOR RECURSOS HUMANOS

21

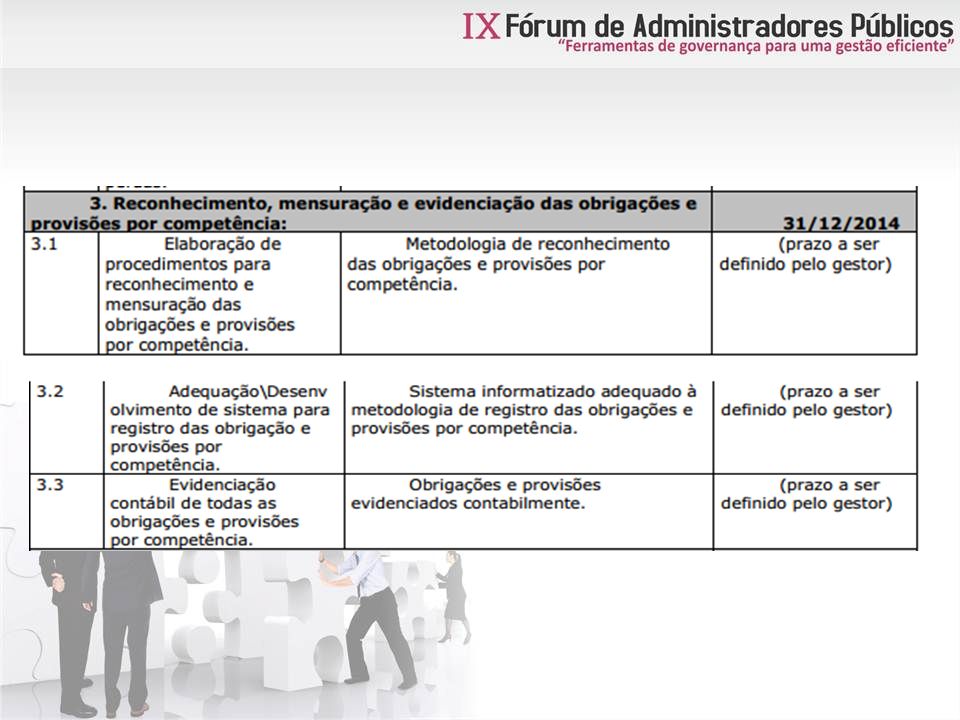

RESOLUÇÃO TCE/ES N.º 242, DE 12 DE JUNHO DE 2012. Reconhecimento Mensuração Evidenciação

23

Registro por Competência Passivo Obrigações 13º Salário 1/3 Férias Encargos Provisões Previdenciárias Riscos Fiscais, Cíveis e Trabalhistas Recursos Humanos Atuário Procuradoria 31/12/2014 MPS exige. Data Cálculo

24

Registro por Competência

25

Processo de Convergência CaixaPagamento Antes

26

Processo de Convergência CompetênciaFato Gerador Agora

27

Regime de Caixa MêsSalário13º1/3 FériasTotal Mensal 011.2001200 021.2001200 031.2001200 041.200 2400 051.2001200 061.2001200 071.2001200 081.2001200 091.2004001600 101.2001200 111.2001200 121.2001200 TOTAL:14.4001.20040016.000

28

Regime de Competência MêsSalário13º1/3 FériasTotal Mensal 011.20010033,331.333,33 021.20010033,331.333,33 031.20010033,331.333,33 041.20010033,331.333,33 051.20010033,331.333,33 061.20010033,331.333,33 071.20010033,331.333,33 081.20010033,331.333,33 091.20010033,331.333,33 101.20010033,331.333,33 111.20010033,331.333,33 121.20010033,331.333,33 TOTAL:14.4001.20040016.000

29

Processo de Convergência Direitos a Receber Obrigações a Pagar Após Regime de Competência Apuração Mensal

30

Mas o que é registrar despesas por competência? Significa identificar todas as despesas (vencimentos, vantagens, encargos, etc) que os funcionários do ente têm direito mensalmente, e encaminhar estes valores para o departamento de contabilidade, independentemente da data que esta despesa será paga. É interessante fazer a seguinte verificação: se eu demitisse esse funcionário hoje, ele receberia este “valor” na rescisão. Caso a resposta seja afirmativa, este valor deve ser identificado e encaminhado para os devidos registros.

que os funcionários do ente têm direito mensalmente, e encaminhar estes valores para o departamento de contabilidade, independentemente da data que esta despesa será paga. É interessante fazer a seguinte verificação: se eu demitisse esse funcionário hoje, ele receberia este valor na rescisão. Caso a resposta seja afirmativa, este valor deve ser identificado e encaminhado para os devidos registros..")

31

Mas quando devo começar a registrar estas despesas (provisões)? O prazo para que o departamento de pessoal passe a identificar e a calcular as despesas de pessoal por competência foi estabelecido em um documento denominado de “Cronograma de Ações para Implantação do Processo de Convergência Contábil do Ente ou Plano de Ação”, que foi elaborado pelo seu órgão no decorrer do exercício de 2012.

32

Mas quais as provisões que devo calcular? As mais comuns em todos os departamentos de recursos humanos, são: décimo terceiro salário, férias, abono de férias e os encargos incidentes sobre estas despesas. Entretanto, se faz necessário que o departamento de pessoal faça um levantamento de sua legislação trabalhista, especialmente em se tratando de Estatuto dos Servidores Públicos, juntamente com o profissional contábil do órgão que é responsável pela implantação do processo de convergência, para identificar possíveis outras verbas que necessitam da realização do cálculo e registro destas despesas por competência.

33

Mas o que é o mês da convergência? Este total deverá ser registrado na contabilidade de forma segregada. Os valores devidos até o mês de dezembro do exercício anterior, e os valores devidos de janeiro ao mês da convergência do exercício corrente. Esta segregação é necessária, pois os valores devidos até o mês de dezembro do exercício anterior serão registrados contabilmente, contra uma conta de “Ajustes de Exercícios Anteriores”, já as despesas de janeiro ao mês da convergência do exercício corrente, serão registradas contra uma contra de “Resultado do Exercício”.

34

Mas o que é o mês da convergência? A partir da definição do mês da convergência e da realização destes registros iniciais na contabilidade, o sistema de recursos humanos passará a calcular somente os valores devidos a cada mês.

35

Mas o que é o mês da convergência? O mês da convergência será o mês em que o departamento de pessoal passará definitivamente a calcular as despesas de pessoal por competência. A partir desta definição (MM/AAAA), o sistema calculará todos os valores devidos e ainda não pagos aos servidores até o mês da convergência (estoque de valores devidos).

, o sistema calculará todos os valores devidos e ainda não pagos aos servidores até o mês da convergência (estoque de valores devidos)..")

36

Procedimentos de Transição Mês da convergência Apurar o valor do direito a receber (adiantamentos) Apuração dos valores totais a pagar

Apuração dos valores totais a pagar")

37

Segregados por: Do exercício anterior Do Exercício

38

Mensalmente: Movimentação de Valores Devidos: (Passivo) Movimentação de Valores de Adiantamentos: (Direitos) = Apuração Saldo que deve ser conciliado com os valores registrados na Contabilidade

Movimentação de Valores de Adiantamentos: (Direitos) = Apuração Saldo que deve ser conciliado com os valores registrados na Contabilidade")

39

Fechamentos Registros Sintéticos Registros Analíticos CONTABILIDADE FOLHA DE PAGAMENTO

40

RPPS A Prefeitura, SAAE, a Câmara devem encaminhar mensalmente os valores devidos de contribuição patronal e do servidor para registrar no RPPS a sua Receita por Competência.

41

FUCAPE Mestrado de Contabilidade Aplicada ao Setor Público Pesquisa com informações do Departamento Contábil e de Recursos Humanos Formulário está disponível em CD na entrada do auditório de Recursos Humanos: 1.Sorteio de brindes após o café (05/09): para quem buscar o CD; 2.Sorteio de brindes para quem devolver as respostas até 20/09/2013.

: para quem buscar o CD; 2.Sorteio de brindes para quem devolver as respostas até 20/09/2013.")

42

Obrigada!!!!! Simone Reinholz Velten simone_velten@hotmail.com

Apresentações semelhantes

– Cronograma de Implantação XVI – Encontro Sul Matogrossense.>")

>")

>")