Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Investimentos, CORRETORAS e tesouro direto

Prof. Elisson de Andrade

2

Investimentos

3

Introdução Poupar versus investir

É possível investir dinheiro nos mercados: Imobiliário Empresarial Financeiro

4

Fatores a serem considerados para escolha de um investimento:

Nível de conhecimento Risco Rentabilidade Liquidez Tributação Custos Alinhamento com os objetivos Valor a ser aplicado

5

Modalidades de Investimentos

Renda fixa versus renda variável Renda fixa são divididos em: Pré-fixados Pós-fixados

6

CORRETORAS DE VALORES

7

O que são? Instituições financeiras que fazem a intermediação entre investidores e a bolsa CORRETORA

8

Diferenças entre um banco e uma corretora

9

PRODUTOS NEGOCIADOS

10

Para se cadastrar

11

Mais informações Riscos de investir numa corretora

Como escolher uma corretora Geralmente, custos mais baixos que corretoras de bancos

12

TESOURO DIRETO

13

Títulos Públicos Finalidade: captação de recursos para financiamento da dívida pública, além de atividades de competência do governo Federal Até 2002, só era possível adquirir títulos públicos através de fundos de investimentos Com o Tesouro Direto, viabilizou-se a compra direta desses títulos com pequenos valores, o que também reduziu os custos de intermediação Investimentos em renda fixa de baixíssimo risco

14

Características do investimento

É preciso se cadastrar em um banco ou corretora habilitada no Tesouro Direto (Agente de Custódia) Taxas: Taxa de custódia (BM&FBOVESPA): cobrança sobre a guarda dos títulos e movimentação dos saldos de 0,3% ao ano Taxa de administração para o banco ou corretora

Taxas: Taxa de custódia (BM&FBOVESPA): cobrança sobre a guarda dos títulos e movimentação dos saldos de 0,3% ao ano. Taxa de administração para o banco ou corretora.")

15

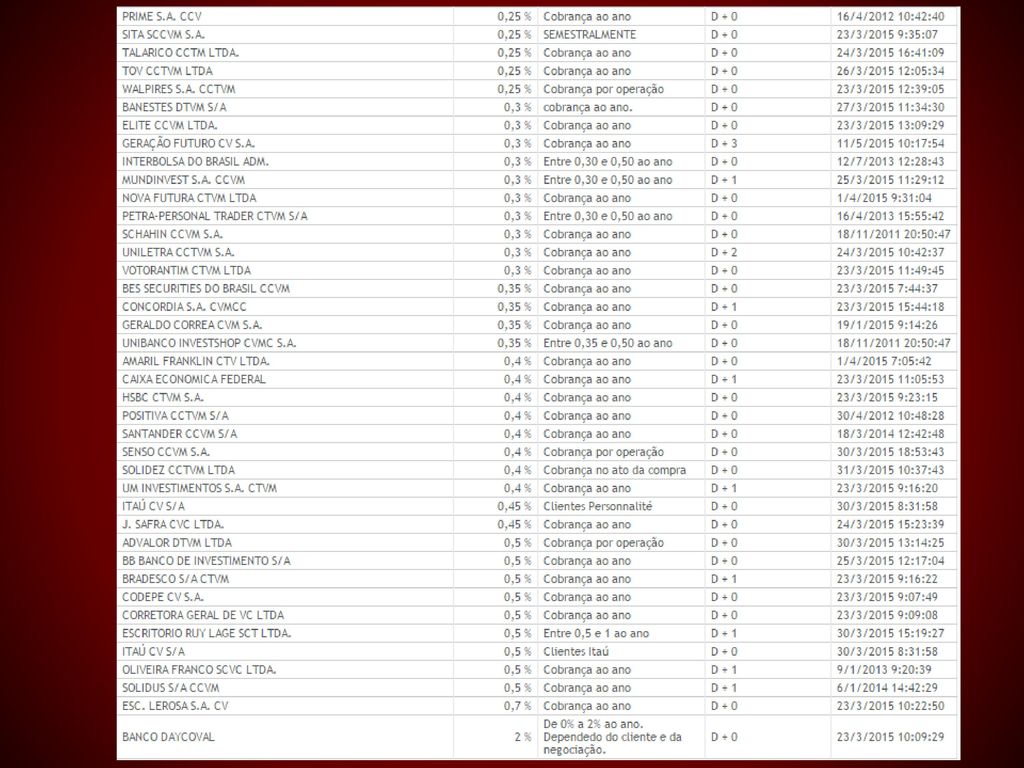

Vejamos exemplos de taxas para renda fixa

20

Características do investimento

Tributação: Prazo do Investimento Alíquota de IR 0 a 6 meses 22,5% 6 meses a 1 ano 20% 1 ano a 2 anos 17,5% Mais de 2 anos 15%

21

Características do investimento

Pré-fixado: no momento da contratação já é definida a taxa nominal que irá remunerar o capital Pós-fixado: no momento da contratação, define-se um indexador que servirá de referência para cálculo da rentabilidade (SELIC, IPCA) Modalidades: pré-fixado juros + IPCA Selic Todos os títulos públicos possuem PREÇO e VENCIMENTO

Modalidades: pré-fixado. juros + IPCA. Selic. Todos os títulos públicos possuem PREÇO e VENCIMENTO.")

22

PREÇOS E TAXAS DOS TÍTULOS

23

SELIC A rentabilidade varia conforme a Selic

É o menos “complicado” e volátil dos 3 títulos Para iniciantes: é o título mais adequado Seu valor sempre sobe

24

IPCA Paga uma taxa de juros fixa + IPCA (que é um índice de inflação)

Seu preço (rentabilidade), até o vencimento, sofre oscilações Vencimentos mais longos são mais arriscados

, até o vencimento, sofre oscilações. Vencimentos mais longos são mais arriscados.")

25

PREFIXADO Quando compra, sabe-se exatamente qual será a rentabilidade, no vencimento Seu preço (rentabilidade), até o vencimento, sofre oscilações: marcação a mercado Vencimentos mais longos são mais arriscados

, até o vencimento, sofre oscilações: marcação a mercado. Vencimentos mais longos são mais arriscados.")

26

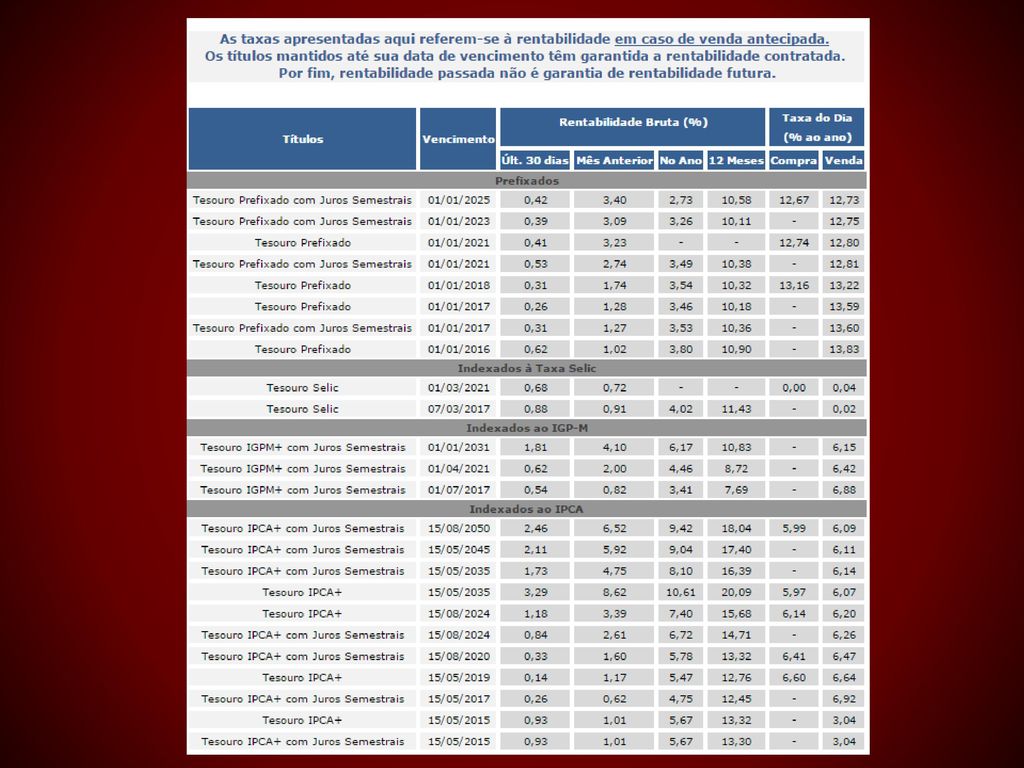

Rentabilidade do tesouro direto

28

(mesmo com IR o Tesouro seria melhor em 12 meses)

Comparando: Tesouro e Poupança 11,43% - 15% = 9,71% (mesmo com IR o Tesouro seria melhor em 12 meses)

")

29

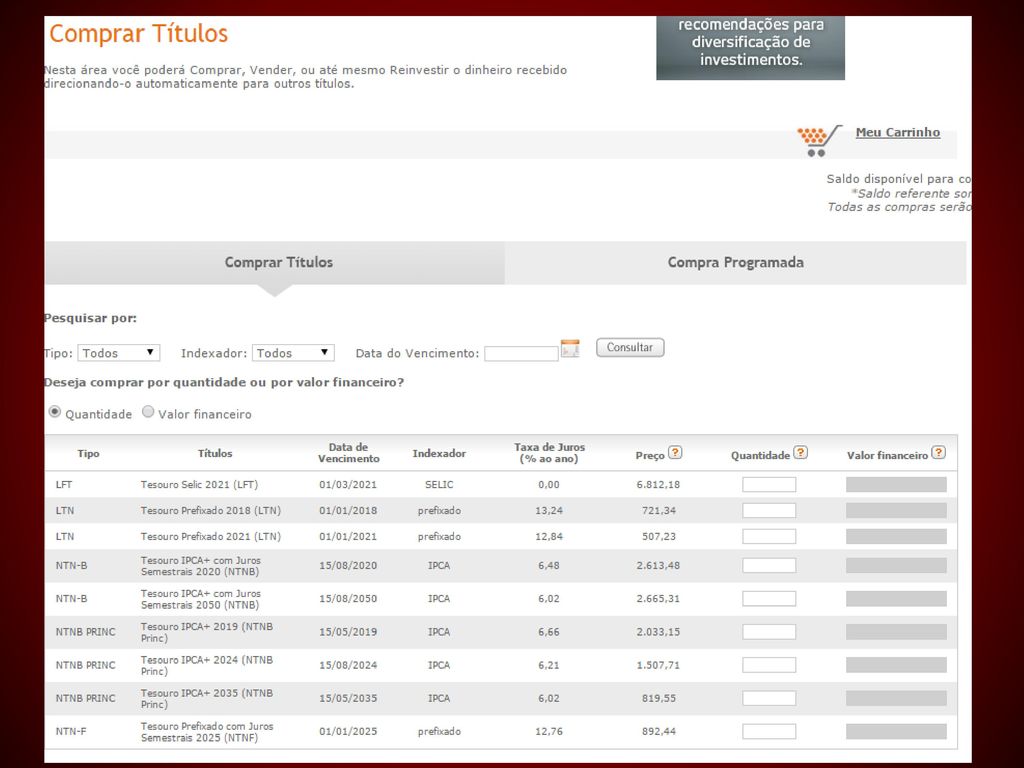

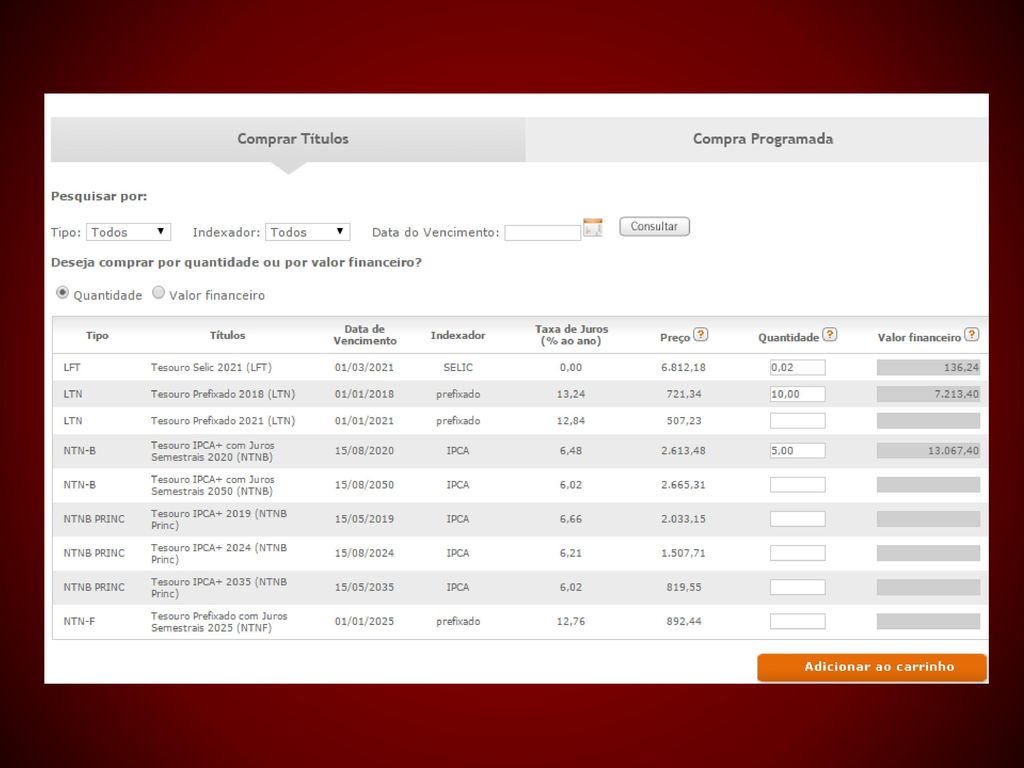

COMPRANDO TÍTULOS PELO SITE DA CORRETORA

33

Compra programada

34

Compra programada

35

Compra programada

36

Compra programada

Apresentações semelhantes