Carregar apresentação

A apresentação está carregando. Por favor, espere

1

FONTES E CUSTEIO SINDICAL

Palestrante: Zilmara Alencar 28 e 29 de setembro de 2016

2

BREVE HISTÓRICO DAS CONSTITUIÇÕES DO BRASIL

Constituição proibia a existência de entidades sindicais. Constituição reconhece o direito de associação. Constituição reconhece a organização sindical na forma da lei. Constituição prevê contribuição em favor das entidades sindicais. Constituição reconhece a liberdade sindical, nos termos da lei. Constituição reconhece a organização sindical e remete para lei as funções delegadas pelo Poder Público. Constituição garante liberdade de organização e financiamento sindical.

3

CF/1824 proibia a existência de entidades sindicais:

“Art. 1. O IMPERIO do Brazil é a associação Politica de todos os Cidadãos Brazileiros. Elles formam uma Nação livre, e independente, que não admitte com qualquer outra laço algum de união, ou federação, que se opponha á sua Independencia”.

4

CF/1891 reconhece o direito de associação:

“Art.72 - A Constituição assegura a brasileiros e a estrangeiros residentes no país a inviolabilidade dos direitos concernentes á liberdade, á segurança individual e á propriedade, nos termos seguintes: (...) § 3º Todos os indivíduos e confissões religiosas podem exercer publica e livremente o seu culto, associando-se para esse fim e adquirindo bens, observadas as disposições do direito comum. § 8º A todos é licito associarem-se e reunirem-se livremente e sem armas, não podendo intervir a policia senão para manter a ordem publica”.

§ 3º Todos os indivíduos e confissões religiosas podem exercer publica e livremente o seu culto, associando-se para esse fim e adquirindo bens, observadas as disposições do direito comum. § 8º A todos é licito associarem-se e reunirem-se livremente e sem armas, não podendo intervir a policia senão para manter a ordem publica .")

5

Em O Decreto nº 1637, assinado pelo presidente Affonso Penna, reconhecia as entidades sindicais, mas não tratou do custeio, que na época se dava por adesão do trabalhador. CF/1934 reconhece a organização sindical na forma da lei: “Art Os sindicatos e as associações profissionais serão reconhecidos de conformidade com a lei”. Em O Decreto nº , do presidente Getúlio Vargas, autorizou o desconto em folha em favor do sindicato apenas dos filiados.

6

CF/1937 prevê contribuição em favor das entidades sindicais:

“Art A associação profissional ou sindical é livre. Somente, porém, o sindicato regularmente reconhecido pelo Estado tem o direito de representação legal dos que participarem da categoria de produção para que foi constituído, e de defender-lhes os direitos perante o Estado e as outras associações profissionais, estipular contratos coletivos de trabalho obrigatórios para todos os seus associados, impor-lhes contribuições e exercer em relação a eles funções delegadas de Poder Público. (Suspenso pelo Decreto nº , de 1942)”

")

7

Em O Decreto-Lei n.º 1.402, do presidente Getúlio Vargas, autoriza o sindicato a impor contribuição a ser cobrada de toda a categoria. Em O Decreto-Lei n.º 2.377, do presidente Getúlio Vargas, institui o imposto sindical, detalhando a forma de pagamento e arrecadação. Em O Decreto-Lei n.º 4.298, do presidente Getúlio Vargas, disciplina a forma como deve ser gasto o imposto sindical, inclusive em atividade de natureza assistencial.

8

Em O Decreto-Lei n.º 5.452, do presidente Getúlio Vargas, institui a CLT (incorporando os Decretos-Leis n.ºs 2.377/1940 e 4.298/1942) e amplia os serviços que o sindicato deveria prestar com os recursos do imposto sindical. Somente 20% do imposto sindical poderia ser gasto com despesa administrativa do sindicato. A Lei n.º 4.214/1963 (Estatuto do Trabalhador Rural) cria o Imposto Sindical Rural. Em O Decreto-Lei n.º 27, do presidente Castelo Branco, acrescentou artigo ao Código Tributário Nacional (Lei n.º 5.172, de 25 de outubro de 1966), que mudou a denominação de “Imposto”, para a Contribuição Sindical.

cria o Imposto Sindical Rural. Em O Decreto-Lei n.º 27, do presidente Castelo Branco, acrescentou artigo ao Código Tributário Nacional (Lei n.º 5.172, de 25 de outubro de 1966), que mudou a denominação de Imposto , para a Contribuição Sindical.")

9

CF/1946 reconhece a liberdade sindical, nos termos da lei:

“Art É livre a associação profissional ou sindical, sendo reguladas por lei a forma de sua constituição, a sua representação legal nas convenções coletivas de trabalho e o exercício de funções delegadas pelo Poder Público”.

10

CF/1967 reconhece a organização sindical e remete para lei as funções delegadas pelo Poder Público: “Art É livre a associação profissional ou sindical; a sua constituição, a representação legal nas convenções coletivas de trabalho e o exercício de funções delegadas de Poder Público serão regulados em lei”. § 1º - Entre as funções delegadas a que se refere este artigo, compreende-se a de arrecadar, na forma da lei, contribuições para o custeio da atividade dos órgãos sindicais e profissionais e para a execução de programas de interesse das categorias por eles representadas. § 2.º - É obrigatório o voto nas eleições sindicais.

11

Entre 1943 e 1988 os sindicatos sobreviviam de três contribuições:

Imposto sindical Contribuição assistencial Contribuição associativa

12

CF/1988 instituiu a contribuição confederativa garantindo a liberdade de organização e financiamento sindical: “Art. 8º É livre a associação profissional ou sindical, observado o seguinte: IV – a assembleia geral fixará a contribuição que, em se tratando de categoria profissional, será descontada em folha, para custeio do sistema confederativo da representação sindical respectiva, independentemente da contribuição prevista em lei.

13

CLT - Artigos 578 a 610 tratam da contribuição sindical urbana.

“Art Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo”. CLT - Artigos 578 a 610 tratam da contribuição sindical urbana. Decreto-Lei n.º 1.166/ transforma o Imposto Sindical Rural em Contribuição Sindical Rural.

14

Atualmente existem 4 (quatro) fontes de custeio: Contribuição sindical

Contribuição confederativa Contribuição assistencial Contribuição associativa

15

CONTRIBUIÇÃO SINDICAL

A Contribuição Sindical é exigida por todos os integrantes da categoria independente da filiação; Tem por fundamento legal os arts. 149 e 8º, inciso IV, parte final, da Constituição Federal, e arts. 578 a 610 da Consolidação das Leis do Trabalho; O desconto da contribuição sindical é anual, e a base de cálculo varia conforme o tipo de categoria a que pertença o contribuinte; A contribuição sindical dos empregados é descontada da folha de pagamento no mês de março e recolhida no mês de abril de cada ano. No caso dos agentes ou trabalhadores autônomos e profissionais liberais o desconto é realizado no mês de fevereiro;

16

Contribuição sindical dos profissionais liberais:

Art A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá: [...] II - para os agentes ou trabalhadores autônomos e para os profissionais liberais, numa importância correspondente a 30% (trinta por cento) do maior valor-de-referência fixado pelo Poder Executivo, vigente à época em que é devida a contribuição sindical, arredondada para Cr$ 1,00 (um cruzeiro) a fração porventura existente; O Maior Valor de Referência (MVR) foi extinto por meio da Lei n /91, e desde então a contribuição sindical restou sem base de cálculo uniforme.

do maior valor-de-referência fixado pelo Poder Executivo, vigente à época em que é devida a contribuição sindical, arredondada para Cr$ 1,00 (um cruzeiro) a fração porventura existente; O Maior Valor de Referência (MVR) foi extinto por meio da Lei n /91, e desde então a contribuição sindical restou sem base de cálculo uniforme.")

17

Atualização do valor da contribuição sindical:

PL 5795/2016 de autoria da Comissão Especial destinada a estudar e apresentar propostas com relação ao financiamento da atividade sindical – CESINDIC prevê a atualização do valor da contribuição sindical dos profissionais liberais no valor de R$217,20.

18

Conta Especial Emprego e Salário (Ministério do Trabalho)

Distribuição dos valores recolhidos: Conta Especial Emprego e Salário (Ministério do Trabalho) FAT Confederação Federação Sindicato 5% 10% 15% Central Sindical 60% 10%

FAT. Confederação. Federação. Sindicato. 5% 10% 15% Central Sindical. 60% 10%")

19

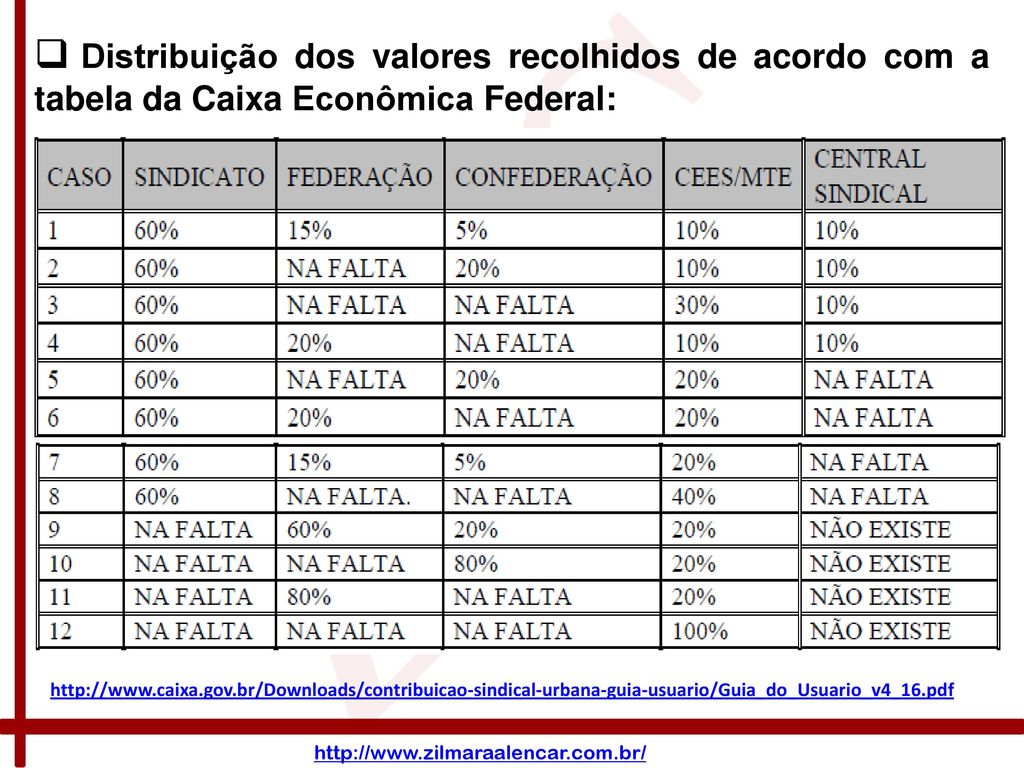

Distribuição dos valores recolhidos de acordo com a tabela da Caixa Econômica Federal:

20

Criada a frente parlamentar mista pelo fim da contribuição sindical obrigatória através do requerimento 4921/2016 apresentado pelo Dep. Ricardo Izar – PP/SP Principais objetivos: além de acompanhar e participar de todas as propostas pertinentes ao tema em tramitação no Congresso Nacional, propor alterações na Constituição Federal, necessárias para uma reforma flexível às normas existentes, deixando que o trabalhador tenha a liberdade de contribuir espontaneamente, e não de forma compulsória como é atualmente. A Frente contou com 203 assinaturas de deputados e 3 senadores.

21

CONTRIBUIÇÃO CONFEDERATIVA

A contribuição confederativa tem previsão legal no art. 8º, inciso IV, primeira parte da CF/88: Art. 8º [...] IV - a assembléia geral fixará a contribuição que, em se tratando de categoria profissional, será descontada em folha, para custeio do sistema confederativo da representação sindical respectiva, independentemente da contribuição prevista em lei; Tem por finalidade custear o sistema confederativo; De acordo com a Súmula Vinculante n. 40 do STF (antiga Súmula n. 666), a cobrança da contribuição confederativa só deve ser exigida dos filiados ao respectivo sindicato;

, a cobrança da contribuição confederativa só deve ser exigida dos filiados ao respectivo sindicato;")

22

CONTRIBUIÇÃO ASSISTENCIAL

A contribuição assistencial está prevista no art. 513, alínea “e”, da CLT: “Art São prerrogativas dos sindicatos: [...] e) impor contribuições a todos aqueles que participam das categorias econômicas ou profissionais ou das profissões liberais representadas”. Tem por finalidade custear a participação da entidade nas negociações coletivas ou propiciar a prestação de assistência jurídica, médica, dentária, entre outras. De acordo com o Precedente Normativo n. 119 do TST a cobrança é devida apenas aos sindicalizados.

impor contribuições a todos aqueles que participam das categorias econômicas ou profissionais ou das profissões liberais representadas . Tem por finalidade custear a participação da entidade nas negociações coletivas ou propiciar a prestação de assistência jurídica, médica, dentária, entre outras. De acordo com o Precedente Normativo n. 119 do TST a cobrança é devida apenas aos sindicalizados.")

23

Precedente 119 do TST. “Contribuições sindicais

Precedente 119 do TST. “Contribuições sindicais. Inobservância de preceitos constitucionais. A Constituição da República, em seus arts. 5º, XX e 8º, V, assegura o direito de livre associação e sindicalização. É ofensiva a essa modalidade de liberdade cláusula constante de acordo, convenção coletiva ou sentença normativa estabelecendo contribuição em favor de entidade sindical a título de taxa para custeio do sistema confederativo, assistencial, revigoramento ou fortalecimento sindical e outras da mesma espécie, obrigando trabalhadores não sindicalizados. Sendo nulas as estipulações que inobservem tal restrição, tornam-se passíveis de devolução os valores irregularmente descontados.“ (Nova redação dada pela SDC em sessão de Homologação Res. 82/98, DJ de )

")

24

Decisão do TRT-RS uniformiza entendimento de que a contribuição assistencial é devida inclusive por trabalhadores não filiados ao sindicato: Súmula nº 86 CONTRIBUIÇÃO ASSISTENCIAL. DESCONTOS. NÃO FILIADO. A contribuição assistencial prevista em acordo, convenção coletiva ou sentença normativa é devida por todos os integrantes da categoria, sejam eles associados ou não do sindicato respectivo.

25

Ordem de Serviço do Ministério do Trabalho:

O.S N. 01/2009 Art. 1º É possível a cobrança da contribuição assistencial de todos os trabalhadores, quando: I – for instituída em assembléia-geral, com ampla participação da categoria; II – estiver prevista em convenção ou acordo coletivo de trabalho; e III – for garantido ao empregado não sindicalizado o direito de oposição ao desconto no salário. [...] Art. 3º No cumprimento dos pressupostos desta Ordem de Serviço, não deverá ser considerada ilegal, pelos órgãos do Ministério do Trabalho e Emprego, a cláusula de instrumento normativo que institua a contribuição assistencial.

26

REGULAMENTAÇÃO DA CONTRIBUIÇÃO NEGOCIAL

PL 5795/2016 : Desconto obrigatório da contribuição negocial de todos; Direito à oposição exercido em assembleia por escrito; Fixação da contribuição negocial realizado em assembleia geral que aprova o resultado final do processo de negociação; No mês da incidência da contribuição sindical, não se fará desconto relativo à contribuição negocial; Valor da contribuição fixado pela categoria de forma autônoma não excedente ao montante equivalente a 1% (um por cento) da remuneração bruta anual do trabalhador em atividade ou até três vezes o valor cobrado como contribuição sindical patronal e não ser cobrado no mês do desconto da contribuição sindical;

da remuneração bruta anual do trabalhador em atividade ou até três vezes o valor cobrado como contribuição sindical patronal e não ser cobrado no mês do desconto da contribuição sindical;")

27

80% para o Sindicato respectivo;

Percentual do valor arrecadado à título da contribuição negocial, o qual será utilizado para o financiamento de toda a estrutura sindical da seguinte forma: para trabalhadores: 80% para o Sindicato respectivo; 5% para a Central Sindical correspondente; 5% para a Confederação correspondente; 7% para a Federação correspondente; 2,5% para o Conselho Nacional de Autorregulação Sindical; e 0,5% para o Departamento Intersindical de Estudos Sócio Econômicos-Dieese; Para os empregadores: 85,5% para o Sindicato respectivo; 5% para a Federação correspondente; 7% para a Confederação correspondente; e 2,5% para o Conselho Nacional de Autorregulação Sindical;

28

CONTRIBUIÇÃO ASSOCIATIVA

A contribuição associativa está prevista no art. 548, alínea “b”, da CLT: “Art. 548 da CLT - Constituem o patrimônio das associações sindicais: [...] b) as contribuições dos associados, na forma estabelecida nos estatutos ou pelas Assembléias Gerais” Essa contribuição é paga pelo sindicalizado ao sindicato e tem por objetivo à manutenção da entidade; A contribuição é fixada no estatuto social ou na assembléia de cada entidade sindical;

as contribuições dos associados, na forma estabelecida nos estatutos ou pelas Assembléias Gerais Essa contribuição é paga pelo sindicalizado ao sindicato e tem por objetivo à manutenção da entidade; A contribuição é fixada no estatuto social ou na assembléia de cada entidade sindical;")

Apresentações semelhantes