Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Pesquisa Conjuntural do Comércio Varejista

2

Pesquisa Conjuntural do Comércio - São Paulo Estimativa de fechamento: 4,75% de crescimento em 2002; Crescimento devido ao resultado do grupo de bens não-duráveis; Resultado positivo de não-duráveis: grupo depende pouco de crédito, composto por produtos de primeira necessidade; Não-duráveis apresentaram repasses de preços maiores do que a inflação neste ano;

3

Resultado de Não Duráveis Liberação do FGTS no segundo semestre de 2002 - valor equivalente a 80% de um 13º salário; Parte dos saques dos fundos de investimento feitos a partir de agosto foi para consumo; Alta dos preços, que fez o consumidor gastar mais nestes itens;

4

PCCV - Duráveis, Autos e Materiais de Construção Bens duráveis e autos obtiveram resultado negativo; Resultado ruim destes grupos: grande dependência de crédito e necessidade de maior estabilidade econômica; Duráveis: grupo composto por bens que não são de primeira necessidade;

5

NATAL - Comparação e Expectativas

6

O resultado positivo no Natal de 2002 se deverá à recente recuperação do nível de atividade; Em comparação a 2001, parte dos setores apenas estarão recuperando o que foi perdido; O ano termina melhor do que começou, oposto do que foi visto em 2001;

7

Expectativas 2003 2003 pode ser um ano positivo, de retomada; Taxas de juros reais esperadas menores, estimulando o setor produtivo, o emprego e o investimento; O crescimento econômico representa melhor distribuição de renda, mais empregos e maior consumo no varejo;

8

Expectativas 2003 A tendência é de recuperação gradual e lenta, sem que se coloque em risco variáveis fiscais e monetárias; Com políticas públicas responsáveis, poderemos atingir este objetivo de crescimento sustentável e retomada do consumo por um período mais longo do que os ciclos atuais de stop and go;

9

Produção Industrial IBGE

10

Índice de Preços no Varejo (IPV)

")

11

IPV Crescimento dos preços acima do esperado no segundo semestre; Principal fonte de alta dos preços foi a alta no grupo de não-duráveis, em especial alimentos - este grupo tem peso elevado no orçamento familiar; Pressões cambiais foram repassadas aos preços do varejo;

12

IPV - Alimentos

13

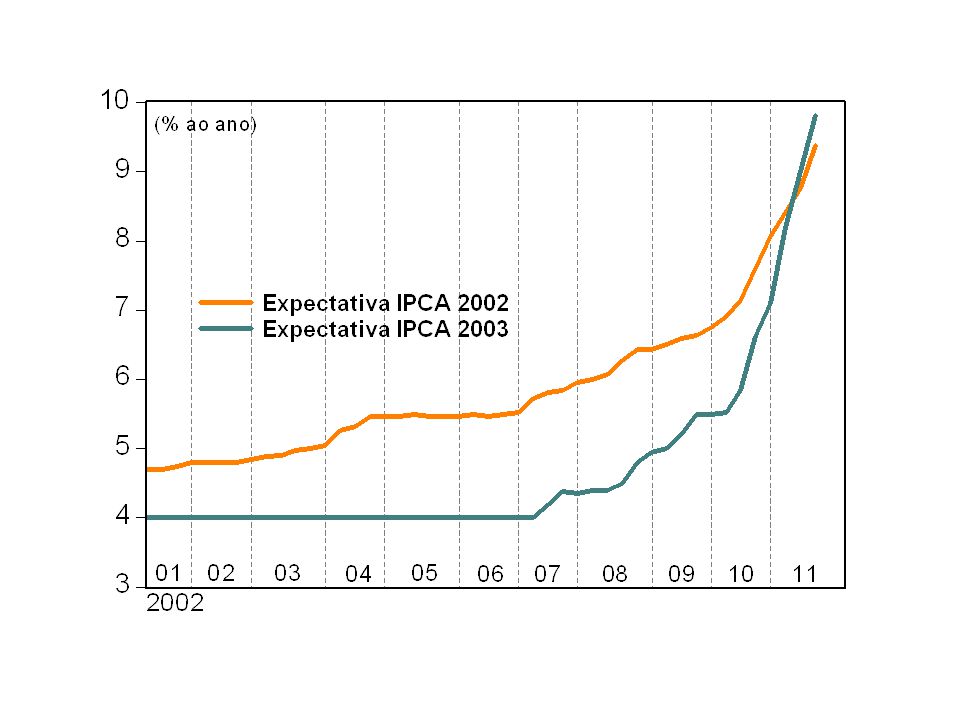

Inflação Vs. Câmbio

16

Balança Comercial

17

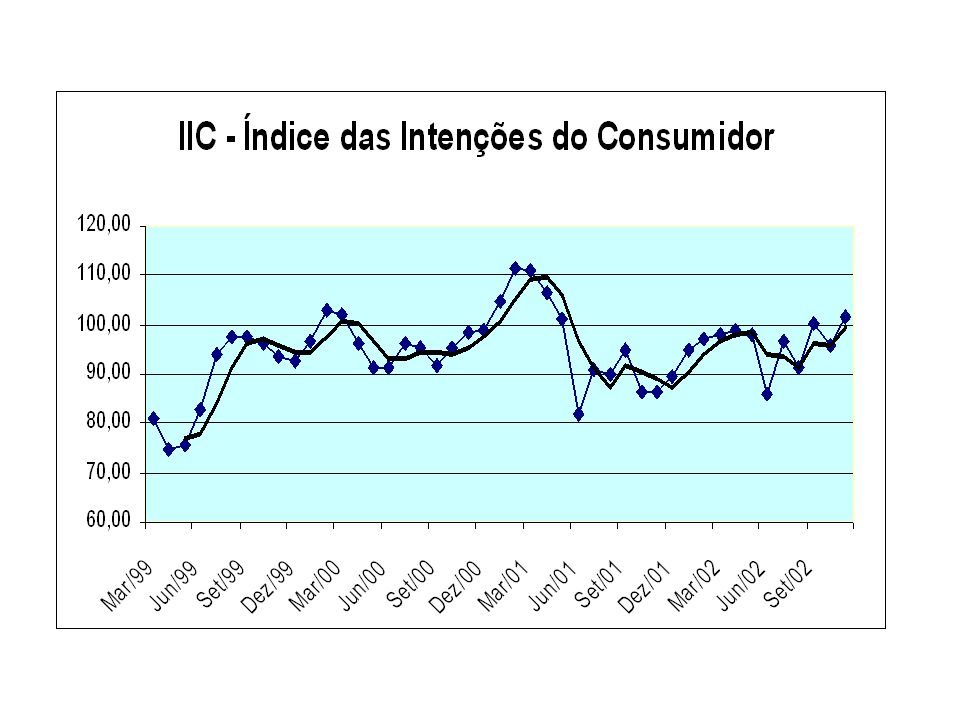

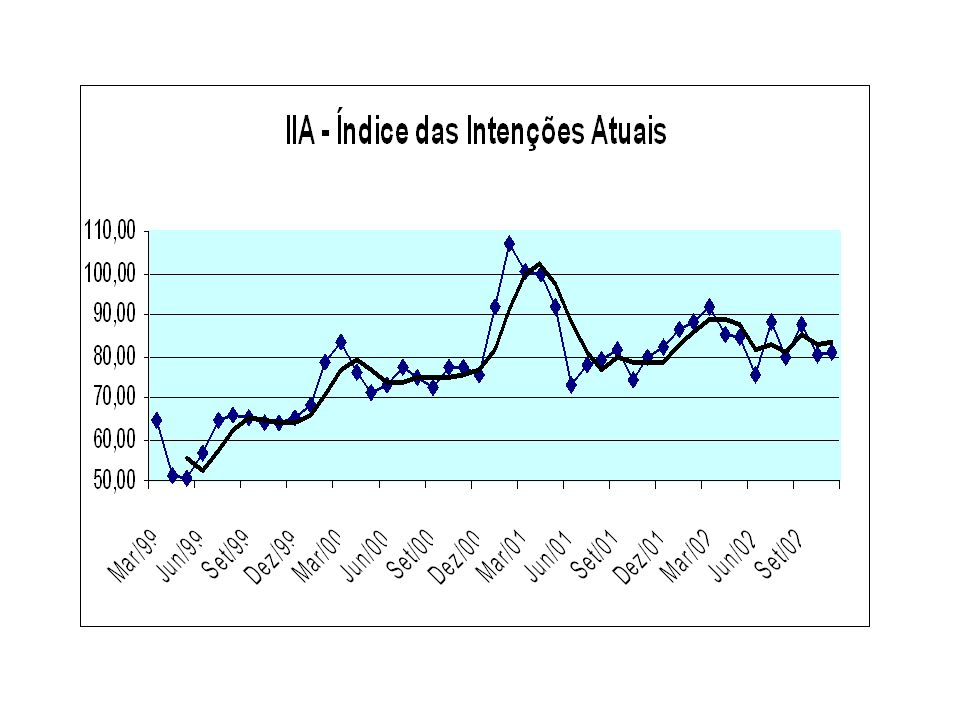

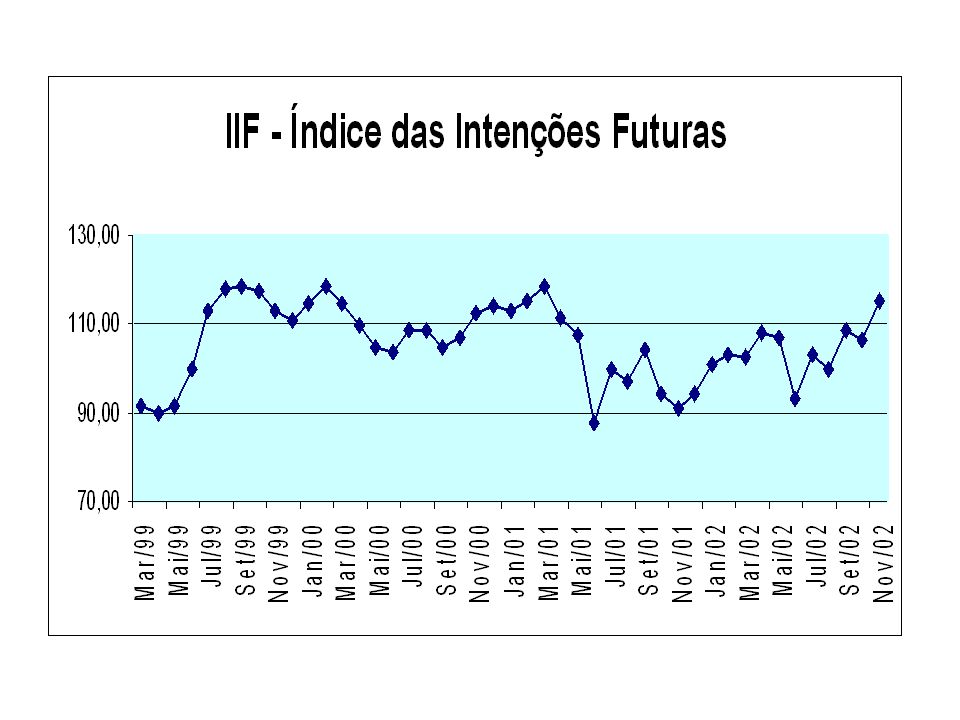

Índice das Intenções do Consumidor - IIC

18

Alta do índice nos últimos meses por conta da redução do efeitos das crises internas e externas; Boas expetativas com relação ao novo governo por parte dos consumidores - melhoria; Recuperação no setor externo refletindo positivamente no cenário interno;

19

IIC, IIA e IIF Melhoria recente baseada nas Intenções Futuras (IIF) e pouco nas perspectivas presentes (IIA); IIC ainda abaixo os picos prévios, apesar da recente recuperação; Perspectivas presentes ainda restritas: consumidor pouco disposto a comprar duráveis;

e pouco nas perspectivas presentes (IIA); IIC ainda abaixo os picos prévios, apesar da recente recuperação; Perspectivas presentes ainda restritas: consumidor pouco disposto a comprar duráveis;")

20

IIC, IIA e IIF - Compras

24

Preços

Apresentações semelhantes