Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Análise das Medidas Fiscais adoptadas por alguns Estados Membros da União Europeia para atenuar os efeitos da subida dos preços do petróleo 31 Outubro de 2008 J. A. Tomaz

2

92/12/CEE, de 25/2/92, sobre o Regime Geral de Detenção, Circulação e Controlo dos produtos objecto de impostos especiais de consumo 92/81/CEE, de 19/10/92, sobre a estrutura dos impostos especiais sobre óleos minerais 92/82/CEE, de 19/10/92, sobre a aproximação das taxas dos impostos especiais sobre óleos minerais 95/60/CEE, de 27/11/95, sobre a marcação, para efeitos fiscais do gasóleo e do querosene J. A. Tomaz A Harmonização da tributação dos produtos petrolíferos e da electricidade na Europa. Directivas

3

As taxas do IVA variam de Estado Membro para Estado Membro. Devem, no entanto, respeitar a Directiva 92/77/CEE, de 19/10/92 (aproximação das taxas do IVA). Relativamente ao gás natural a Directiva 2003/96/CE permite a aplicação da taxa reduzida em determinadas situações. A Grécia, Luxemburgo, Portugal e o Reino Unido * aplicam a todas as utilizações do gás natural ou só para algumas, essa possibilidade. Nota: O IVA suportado num E.M. por um S.P. de outro E.M é reembolsável nos termos da 8. a Directiva (Ver também DL 408/87) J. A. Tomaz IVA * O Reino Unido só para o aquecimento doméstico

. Relativamente ao gás natural a Directiva 2003/96/CE permite a aplicação da taxa reduzida em determinadas situações. A Grécia, Luxemburgo, Portugal e o Reino Unido * aplicam a todas as utilizações do gás natural ou só para algumas, essa possibilidade. Nota: O IVA suportado num E.M. por um S.P. de outro E.M é reembolsável nos termos da 8. a Directiva (Ver também DL 408/87) J. A. Tomaz IVA * O Reino Unido só para o aquecimento doméstico.")

4

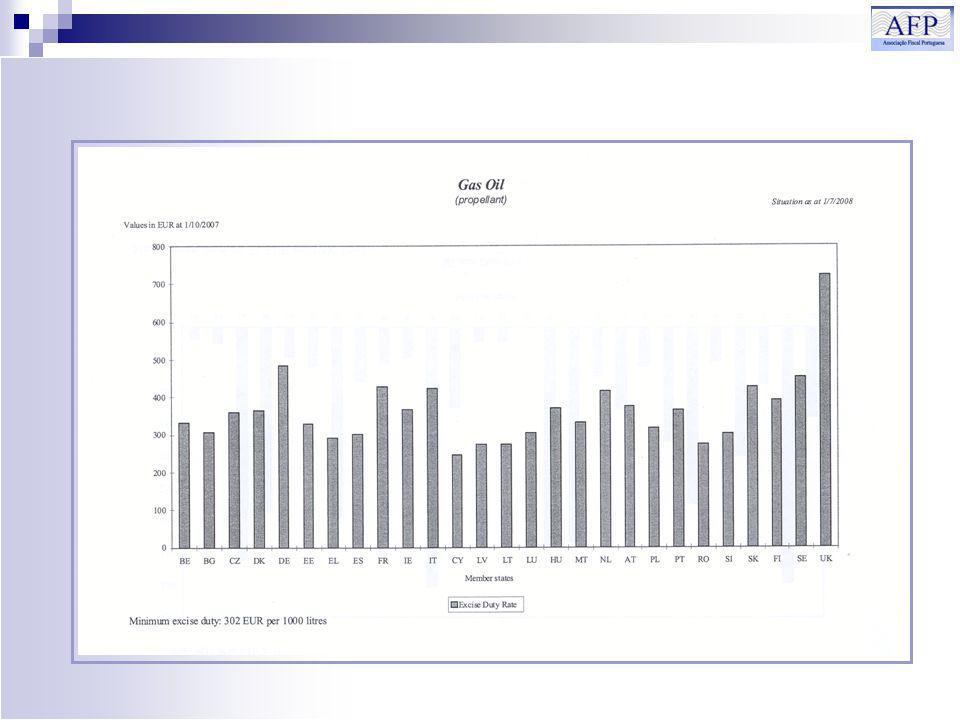

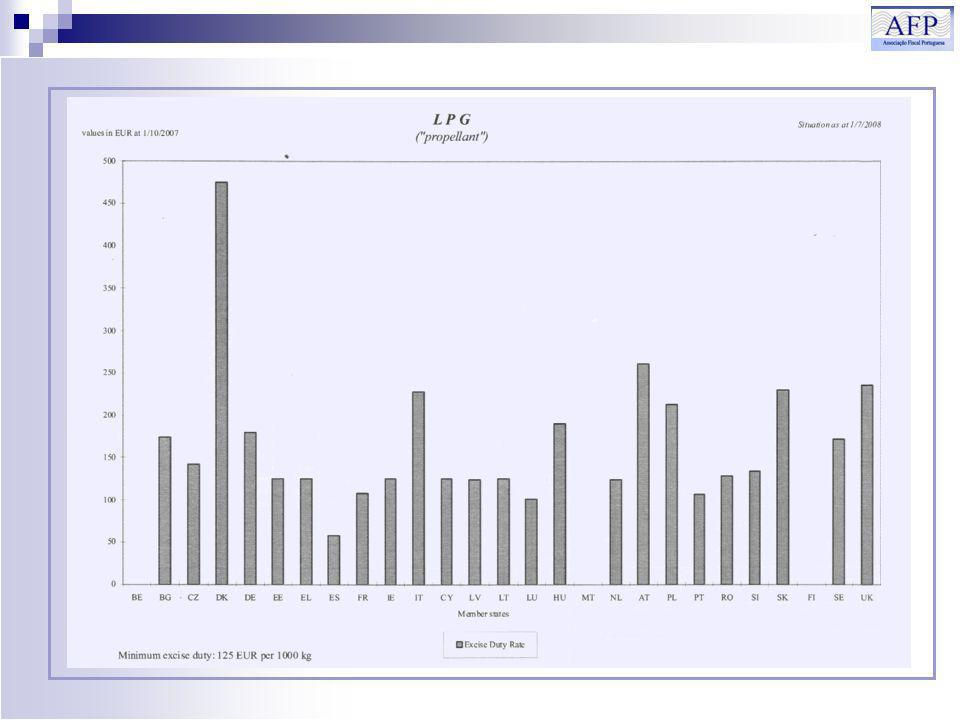

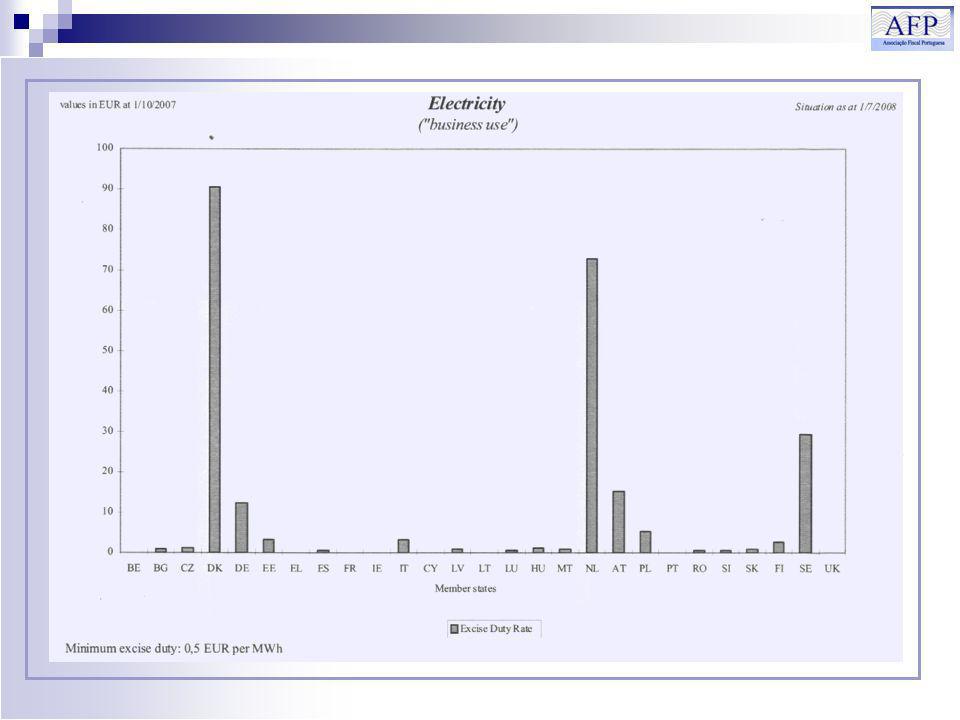

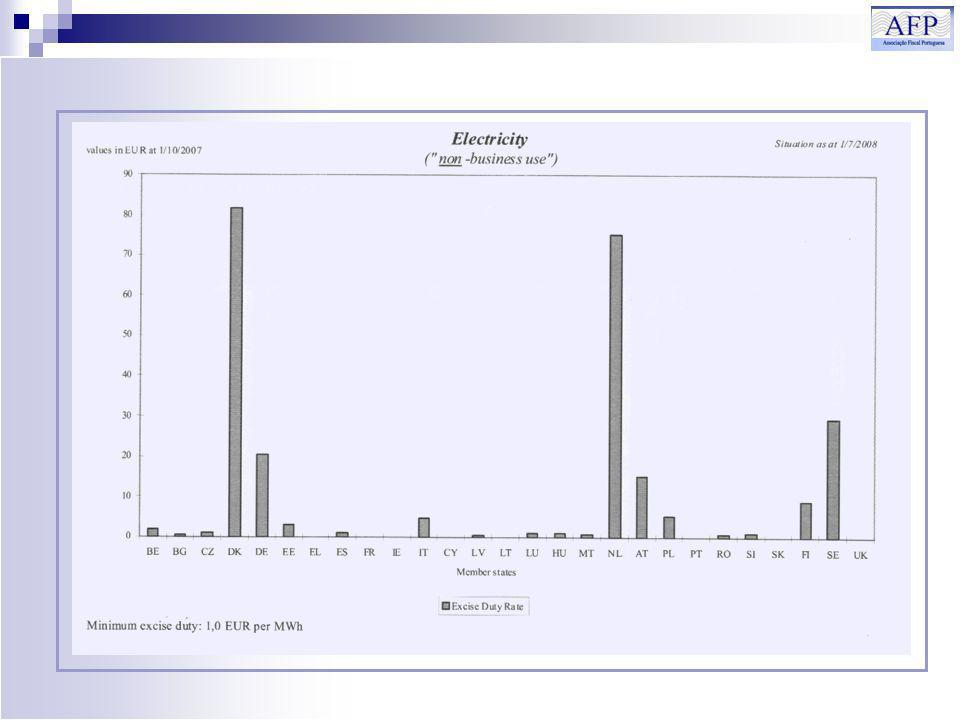

J. A. Tomaz ICE Produto Mínimo de Imposto Comunitário (Euros) 1 000 LT Imposto em Países Seleccionados (Euros) PortugalEspanhaFrança Reino Unido País com maior tributação Gasolina Gasolina s/chumbo Gasóleo GPL * Electricidade – Empresa Electricidade – Doméstica Gás natural 421 359 302 125/1000Kg 0,5/Mwh 1,0/Mwh 2,6/GigaJoule 650,00 582,95 364,41 108,78 * 0,0 * 2,78 428,79 395,69 302,0 57,47 * 0,50 1,00 1,15 639,60 428,40 107,60 * 0,0 * 861,40 722,02 236,46 0 * 4,69 861,40 722,02 475,26 ** 90,54 ** 81,56 ** 10,48 ** Situação 1/7/2008 * Autorizadas a utilizar taxa inferior à mínima – Directiva 2003/96 CE ** Dinamarca

LT Imposto em Países Seleccionados (Euros) PortugalEspanhaFrança Reino Unido País com maior tributação Gasolina Gasolina s/chumbo Gasóleo GPL * Electricidade – Empresa Electricidade – Doméstica Gás natural /1000Kg 0,5/Mwh 1,0/Mwh 2,6/GigaJoule 650,00 582,95 364,41 108,78 * 0,0 * 2,78 428,79 395,69 302,0 57,47 * 0,50 1,00 1,15 639,60 428,40 107,60 * 0,0 * 861,40 722,02 236,46 0 * 4,69 861,40 722,02 475,26 ** 90,54 ** 81,56 ** 10,48 ** Situação 1/7/2008 * Autorizadas a utilizar taxa inferior à mínima – Directiva 2003/96 CE ** Dinamarca.")

10

Panorama das propostas fiscais para atenuar os efeitos da subida do preço da energia J. A. Tomaz Propostas de actuação sobre o mercado Propostas e medidas para diminuir a fiscalidade energética Propostas e medidas para diminuir o impacto dos preços da energia no poder de compra dos cidadãos Medidas de apoio à diminuição das despesa energética

11

Propostas de actuação sobre o mercado J. A. Tomaz A proposta Austríaca de criação de um imposto sobre os especuladores nos contratos de petróleo nos denominados Barris de Papel - Ecofin de 3 de Junho 2008 Conteúdo da proposta: Criação de uma taxa da ordem de 0,1% a 0,2% que incidiria sobre o preço dos contratos de derivados sobre o Petróleo Virtual Dificuldade: Caracterização e avaliação da especulação e risco de aumento reactivo dos preços

12

J. A. Tomaz Propostas e Medidas para diminuir a Fiscalidade Energética Proposta Sarkozy Proposta de taxa reduzida para todos os produtos energéticos IVA IECS A proposta de redução das taxas mínimas

13

As medidas destinadas a diminuir o impacto sobre o poder de compra J. A. Tomaz A taxa Robin dos Bosques – Itália e Portugal Risco: Repercussão sobre os consumidores Vantagens: Efeito redistributivo se orientado para as classes mais vulneráveis aos efeitos da subida dos preços

14

Medidas destinadas à diminuição da factura energética J. A. Tomaz Princípio Poluidor Pagador Subsidiação dos bons comportamentos Medidas destinadas à redução dos consumos energéticos Janela de oportunidade para as energias alternativas renováveis

15

A problemática das diferenças de tributação na União Europeia (exemplo apresentado por Charles McLure Jr) J. A. Tomaz

16

Será a solução do IFTA (International Fuel Tax Agreement) celebrado entre o Canadá e os EUA uma solução para a União Europeia? Questões tecnológicas para tomar em consideração as distâncias percorridas pelos veículos pesados - Tacógrafos - O modelo Suiço - A proposta Britânica (Truck User Charge System) - Electric Toll Collection

- Electric Toll Collection.")

17

J. A. Tomaz Besides eliminating the economic distortions of the origin – based system, the apportionment – based system would allow the Member States sovereignty over tax revenues among them… Charles E. McLure Jr. – Bulletin for International Taxation – January and march 2008 – Rationalizing EU taxation of commercial motor fuel Estaremos perante uma proposta utópica ou perante uma alternativa a explorar? OBRIGADO PELA ATENÇÃO

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

>")

>")