Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Cenários de Investimentos

André Paes

2

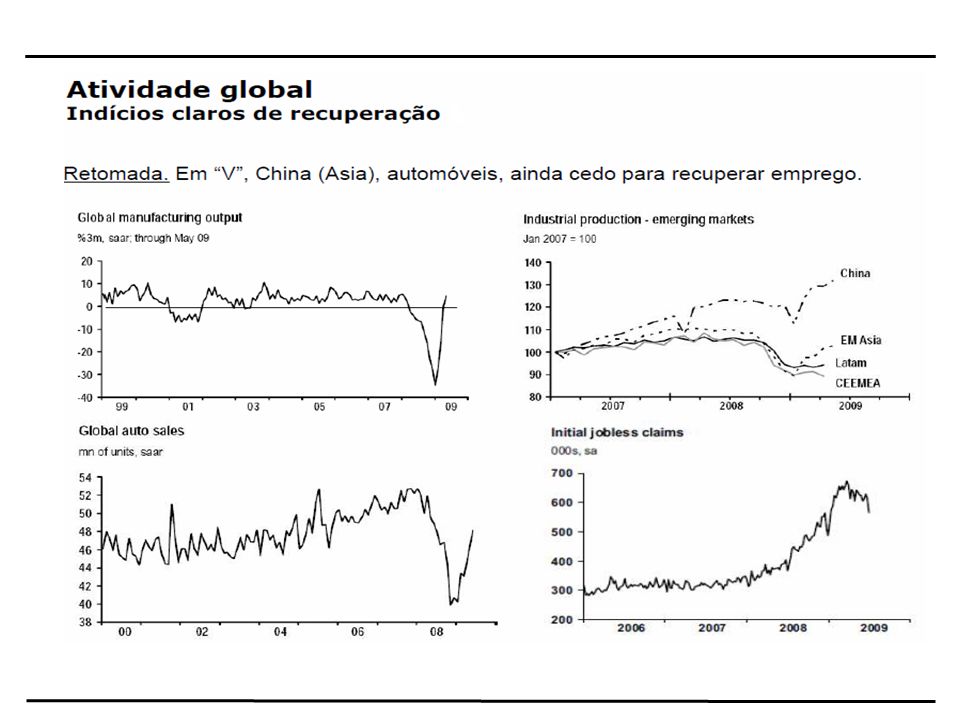

Cenários Prospectivos

2

3

Cenário Global : Forte desaceleração econômica mundial com recessão nas economias mais desenvolvidas, em função das mesmas carregarem a maior parte dos problemas de crédito em suas Instituições Financeiras Projeções para 2009: EUA: -2,5 % Japão : -5,4% Zona do Euro : -3,7% China : 8,0% Brasil : 0,6%

4

Cenário Global: Os preços dos ativos e commodities ao redor do mundo passaram por uma impressionante deflação A agressiva atuação das autoridades mundiais, ao permitir um desempoçamento da liquidez global, contribuiu para interromper a impressionante deflação de ativos. Os preços das commodities passam por uma recuperação desde o início do ano sugerindo que os mesmos devam ter atingindo seus pisos ao final do ano passado.

5

Cenário Global: Os crescimentos obtidos nas economias ao redor do mundo foram calcadas na forte alavancagem financeira das Instituições financeiras, que desapareceu. As economias emergentes ao redor do mundo passam por diferentes momentos. Leste Europeu X América Latina X Ásia Deflação ou baixa expectativa inflacionária ao redor do globo terrestre.

8

Fonte: Rio Bravo

9

DOW JONES

10

NASDAQ

11

Expectativas Externas: Cenário 1: Probabilidade de 80%

Tendência de continuidade na recuperação econômica global, conforme temos observado nos dados dos últimos indicadores econômicos. Tendência de retorno da produção industrial, consumo, mercado imobiliário, etc. Retorno do credito global. Recuperação nas economias desenvolvidas (EUA, Europa e Japão). 11

. 11.")

12

Expectativas Externas:

Nesse cenário teremos uma recuperação no preço das commodities embora acreditemos em uma estabilização abaixo de seus picos ocorridos no ano passado, ex: Petróleo US$80. Nessa situação teremos as expectativas de crescimento para 2009: EUA: -2,5 % Japão : -5,4% Zona do Euro : -3,7% China : 8,0% 12

13

Expectativas Externas: Cenário 2: Probabilidade de 20%

As economias não conseguem se sustentar com o término dos pacotes de estímulos governamentais. Levando assim a uma nova espiral negativa na economia, com novos aumentos da taxa de desemprego, redução do credito global, produção, etc. 13

14

Expectativas Externas:

Nesse cenário as expectativas de crescimento se deterioram com as seguintes projeções: EUA: -4,4 % Japão : -7,5% Zona do Euro : -5,3% China : 4,5% 14

15

Ambiente Interno CENÁRIO BRASILEIRO 15

16

Nova realidade da economia Brasileira

Credor internacional com reservas superiores á U$ 230 Bi e dívida soberana inferior à U$ 70 Bi. Terceiro país maior credor dos EUA. Uma das menores relações dívida/PIB do mundo cerca de 44% do PIB Um dos poucos países a gerar superavits ficais no ano corrente Um dos primeiros países a sair da recessão Um dos poucos países do mundo a gerar empregos desde o primeiro trimestre. Durante o auge da crise onde o dólar atingiu R$ 2,40 a dívida do País diminuíu em função de ser aplicador em dólar 16

17

Ambiente Econômico PRINCIPAIS DESAFIOS: Crescimento do credito;

Redução do spread bancário; Controle fiscal; Manutenção do controle da inflação Continuidade na redução dos juros. Desenvolvimento da infraestrutura do País 17

18

Ambiente Econômico Fonte: Bacen e projeções 18

19

RECEITAS _ DESPESAS (EXCLUÍNDO JUROS) _ JUROS RESULTADO NOMINAL

Ambiente Econômico RECEITAS _ DESPESAS (EXCLUÍNDO JUROS) RESULTADO PRIMÁRIO _ JUROS RESULTADO NOMINAL 19

RESULTADO PRIMÁRIO. _ JUROS. RESULTADO NOMINAL. 19.")

20

Superávit Primário 20 Resultados acumulados até setembro de 2008

Fonte: Bacen 20

21

Evolução da Dívida Interna

Juros a 45% a a LULA II LULA I Inicio Plano Real FHC II FHC I Fonte: Bacen 21

22

Relação Dívida / PIB Fonte: Bacen 22

23

Evolução da SELIC

24

Fonte: Bacen

25

Fonte: Bacen

26

Fonte: Rio Bravo

27

Fonte: Rio Bravo

28

Fonte: Bacen

29

Crescimento PIB Fonte: IBGE e Projeções 29

30

Expectativas & Estratégias

30

31

Expectativas Internas: Cenário 1: Probabilidade de 80%

Nesse cenário de uma amenização da crise externa o Brasil passa por um período curto de retração econômica com a retomada de crescimento no primeiro trimestre e chega ao fim do ano com um crescimento de cerca de 0,6%. Redução da Selic para 8,75% ao ano, o dólar estabiliza-se na casa de R$ 1,65 e a bolsa atinge a pontuação de ,00 31

32

Cenário 2: Probabilidade de 20%

Expectativas Internas: Cenário 2: Probabilidade de 20% Nesse cenário de aprofundamento da crise a aversão ao risco aumenta o preço das commodities caem e o crescimento do Brasil é fortemente afetado atingindo um máximo de 0,3%. Nesse cenário a Selic vai a 7,50% ao ano, o dólar atinge a cotação de R$ 2,20 e a bolsa volta ao patamar de cerca de ptos. 32

33

Estratégias Bolsa de Valores 33

34

IBOVESPA 34

35

DÓLAR 35

36

Fonte: Rio Bravo

37

Estratégias Curtíssimo Prazo Médio/Longo Prazo

Possibilidade de realização técnica para a bolsa de valores devido a forte valorização recente. Médio/Longo Prazo Apesar da crise, Brasil continuará crescendo País ficará muito mais fortalecido com o final da crise; Extremamente positivo para mercado acionário; Migração de recursos da Renda Fixa para Renda variável devido a queda nas taxas de juros; Patamares mais baixos de juros para a economia e inflação sob controle. 37

38

ESTRATÉGIA PARA LONGO PRAZO

Investimentos ESTRATÉGIA PARA LONGO PRAZO ALOCAÇÃO DE RECURSOS DE MANEIRA BALANCEADA; 80% EM RENDA FIXA, 20% EM RENDA VARIÁVEL; TODA VEZ QUE HOUVER UM DESENQUADRAMENTO EM AÇÕES MAIOR QUE 2% PARA CIMA OU PARA BAIXO REBALANCEAR AS APLICAÇÕES.

39

Capitalização Longo Prazo

EX: APLICAÇÃO INICIAL RV(ações) - 20% RF(juros) - 80% APÓS 3 MESÊS RV – 22% E RF – 78% VENDER O EXCESSO EM RV E APLICAR NO RF NA POSIÇÃO ORIGINAL NO CASO DE UMA DIMINUIÇÃO DA POSIÇÃO DE RV, VENDER O EXCESSO EM RF REALOCANDO NA RV

- 20% RF(juros) - 80% APÓS 3 MESÊS RV – 22% E RF – 78% VENDER O EXCESSO EM RV E APLICAR NO RF NA POSIÇÃO ORIGINAL. NO CASO DE UMA DIMINUIÇÃO DA POSIÇÃO DE RV, VENDER O EXCESSO EM RF REALOCANDO NA RV.")

40

Indicadores e Projeções

2005 2006 2007 2008 2009(p) 2010(p) PIB - crescimento real Var % 3,20 3,80 5,4 5,10 0,60 5,60 IPCA % ao ano 5,70 3,14 4,56 5,90 4,30 4,50 IGP-M % ao ano 1,20 3,85 5,60 9,80 -0,50 4,80 Juro Selic - média ano % ao ano 19,10 15,30 12,00 12,66 9,90 9,20 Juro Selic - dezembro % ao ano 18,00 13,25 11,25 14,25 8,75 10,50 Tx Câmbio - média ano R$/US$ 2,44 2,18 1,94 1,80 1,98 1,68 Tx Câmbio - dezembro R$/US$ 2,29 2,15 1,77 1,95 1,65 1,70 Risco País (EMBI) - média bps 397 235 221 350 270 208 Balança Comercial US$ Bn 44,80 46,10 40,00 25,00 25,40 9,40 Saldo em C. Corrente US$ Bn 14,20 13,50 10,00 -20,00 10,00 10,00 Saldo em C. Corrente % do PIB 1,61 1,28 0,78 -2,1 0,60 0,50 Resultado Fiscal Primário % do PIB 4,84 4,32 3,80 3,80 1,70 3,30 Dívida Líquida % do PIB 46,5 44,9 43,8 36,8 43,40 38,20 Ibovespa pontos 33.455 44.473 63.886 37.550 72.000 79.000

2010(p) PIB - crescimento real. Var % 3,20. 3,80. 5,4. 5,10. 0,60. 5,60. IPCA. % ao ano. 5,70. 3,14. 4,56. 5,90. 4,30. 4,50. IGP-M. % ao ano. 1,20. 3,85. 5,60. 9,80. -0,50. 4,80. Juro Selic - média ano. % ao ano. 19,10. 15,30. 12,00. 12,66. 9,90. 9,20. Juro Selic - dezembro. % ao ano. 18,00. 13,25. 11,25. 14,25. 8,75. 10,50. Tx Câmbio - média ano. R$/US$ 2,44. 2,18. 1,94. 1,80. 1,98. 1,68. Tx Câmbio - dezembro. R$/US$ 2,29. 2,15. 1,77. 1,95. 1,65. 1,70. Risco País (EMBI) - média. bps Balança Comercial. US$ Bn. 44,80. 46,10. 40,00. 25,00. 25,40. 9,40. Saldo em C. Corrente. US$ Bn. 14,20. 13,50. 10, ,00. 10,00. 10,00. Saldo em C. Corrente. % do PIB. 1,61. 1,28. 0,78. -2,1. 0,60. 0,50. Resultado Fiscal Primário. % do PIB. 4,84. 4,32. 3,80. 3,80. 1,70. 3,30. Dívida Líquida. % do PIB. 46,5. 44,9. 43,8. 36,8. 43,40. 38,20. Ibovespa. pontos")

Apresentações semelhantes