Carregar apresentação

1

Prof. Darlan Marcelo Delgado

Análise de Regressão (aplicação a custos) Prof. Darlan Marcelo Delgado

Prof. Darlan Marcelo Delgado.")

2

Modelo Estatístico de Regressão.

Um modelo estatístico costuma envolver a determinação do melhor modelo de explicação para uma variável y, que é explicada por uma outra variável x. Por isto o modelo estatístico é PROBABILÍSTICO e não DETERMINÍSTICO. y Variável DEPENDENTE ou variável EXPLICADA. x Variável INDEPENDENTE ou variável EXPLICATIVA. e Erro associado ao processo de determinação dos valores de y com base em x (e são os resíduos). O modelo de REGRESSÃO LINERA SIMPLES fica resumido a:

. O modelo de REGRESSÃO LINERA SIMPLES fica resumido a:")

3

Modelo Estatístico de Regressão.

O processo de estimação do modelo gera uma reta (a reta de regressão ou reta de ajuste ótimo) que produz os erros mínimos em relação aos pontos (pares ordenados – mapa de dispersão).

que produz os erros mínimos em relação aos pontos (pares ordenados – mapa de dispersão).")

4

Cálculo da Reta de Regressão.

Fórmulas para o cálculo da Reta de Regressão: Exemplo:

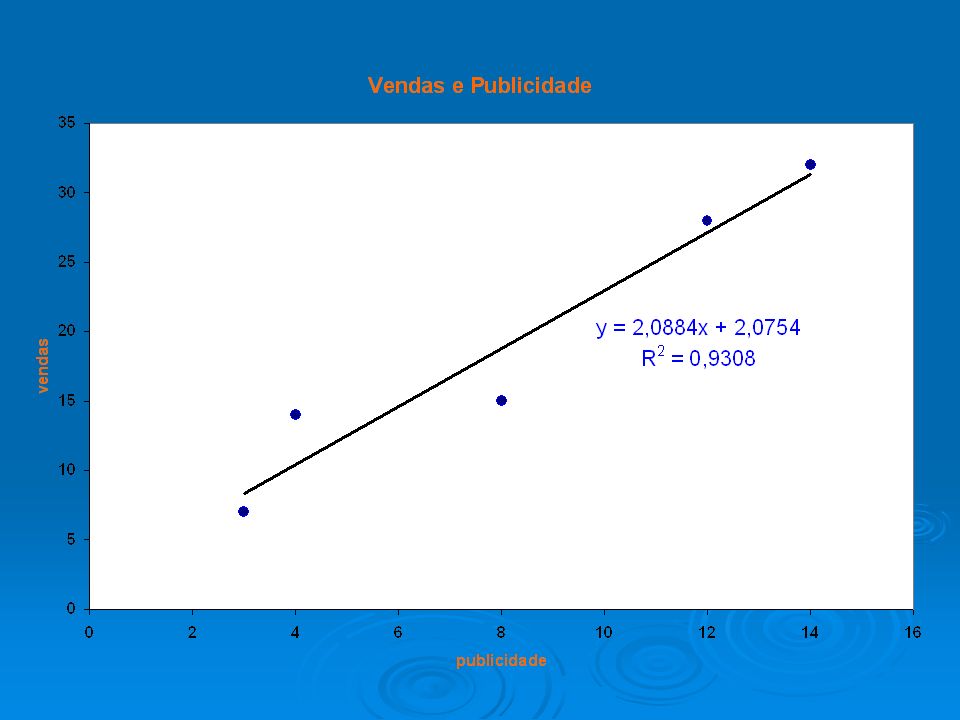

5

Cálculo da Reta de Regressão.

Daí segue a Equação da reta (modelo previsor):

:")

7

Coeficiente de Correlação (r).

A análise de correlação determina um número que expressa uma medida numérica do grau da relação encontrada entre duas variáveis. É, efetivamente, uma medida do grau e da direção de uma relação linear entre duas variáveis. O nome correto desta análise é Coeficiente de Correlação produto dos momentos de Pearson (r). É dado pela equação abaixo: Faixa de variação de r: -1 ≤ r ≤ 1 Tipos de correlação: Próximo de -1: Forte correlação negativa; Próximo de 1: Forte correlação positiva. Próximo de 0: Não há correlação significativa. Ou esta outra fórmula:

. É dado pela equação abaixo: Faixa de variação de r: -1 ≤ r ≤ 1. Tipos de correlação: Próximo de -1: Forte correlação negativa; Próximo de 1: Forte correlação positiva. Próximo de 0: Não há correlação significativa. Ou esta outra fórmula:")

8

Coeficiente de Determinação (r²).

O Coeficiente de Determinação (r²) é a razão entre a variação explicada e a variação total. Isto é, Matematicamente, pode-se escrever a equação de r² desta forma: Faixa de variação de r: 0 ≤ r² ≤ 1 Interpretação: Próximo de 1: Forte poder de explicação do modelo (reta de regressão); Próximo de 0: Fraco poder de explicação do modelo (reta de regressão); Exempo: r² = 0,92. Então, 92% da variação de y pode ser explicada pera relação entre x e y.

é a razão entre a variação explicada e a variação total. Isto é, Matematicamente, pode-se escrever a equação de r² desta forma: Faixa de variação de r: 0 ≤ r² ≤ 1. Interpretação: Próximo de 1: Forte poder de explicação do modelo (reta de regressão); Próximo de 0: Fraco poder de explicação do modelo (reta de regressão); Exempo: r² = 0,92. Então, 92% da variação de y pode ser explicada pera relação entre x e y.")

9

Linearização de funções não-lineares.

Nem todas as funções analisadas na realidade serão lineares, porém é possível aplicar procedimentos matemáticos na tentativa de linearizar algumas funções.

10

Linearização de funções não-lineares.

É possível verificar, pelo gráfico, que as vendas crescem de maneira NÃO LINEAR, indicando a possibilidade de que se trate, portanto, de uma função polinomial ou função potência. Uma função POTÊNCIA tem a forma: É possível, através da aplicação de logaritmos, linearizar esta função, como segue: Finalmente chegando à função linear convencional: Na qual, tem-se que:

11

Linearização de funções não-lineares.

Através dos procedimentos já estudados anteriormente é possível, agora, encontrar a equação de Regressão que gerará uma Reta de Regressão.

12

Linearização de funções não-lineares.

Através dos procedimentos já estudados anteriormente é possível, agora, encontrar a equação de Regressão que gerará uma Reta de Regressão: Aplicando-se os ANTILOGARITMOS aos valores matematicamente linearizados é possível chegar à verdadeira equação do modelo de regressão estatística: Lembre-se que a equação da reta linearizada é: Na qual, tem-se que: Então, aplicando-se ANTILOG vem: Seu R² é igual a 0,9652

13

Linearização de funções não-lineares.

14

Questões e dúvidas?