Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ECONOMIA E FINANÇAS FINANÇAS PARA ENGENHEIRA E CIÊNCIAS DA COMPUTAÇÃO

UNIP ECONOMIA E FINANÇAS FINANÇAS PARA ENGENHEIRA E CIÊNCIAS DA COMPUTAÇÃO AULA 2 – Demonstrações de resultado. PROFESSOR LUIZ ROBERTO KALLAS

2

REFLEXÃO: De uma maneira geral, segundo Ross, o administrador financeiro, ao analisar um balanço financeiro, deve ficar atento para três aspectos: LIQUIDEZ CONTÁBIL CAPITAL DE TERCEIROS X CAPITAL PRÓPRIO VALOR X CUSTO

3

Nesta aula serão vistos os seguintes demonstrativos:

- DRE - Demonstração do resultado do exercício - Demonstração de mutações patrimoniais - Demonstração de valor adicionado A DRE é um documento tradicional da administração financeira. Os demais são também utilizados e previstos na legislação brasileira sobre sociedades anônimas, sendo de elaboração obrigatória.

4

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Junto com o Balanço Patrimonial é talvez a mais importante demonstração sobre o resultado financeiro da empresa. Sua análise e projeção possibilita: avaliar a performance da empresa no dia a dia avaliar a performance da empresa ano a ano avaliar o valor da empresa Nas aulas de Mercado de Capitais foi mostrado um exemplo de projeção das demonstrações para efeito do cálculo do valor da empresa, considerando-se os conceitos de fluxo de caixa livre para o acionista.

5

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

“A Demonstração do resultado mede o desempenho ao longo de um dado período, um ano, digamos.” DEFINIÇÃO CONTÁBIL DO RESULTADO Receita – Despesas = Resultado O balanço representa um instantâneo O DRE representa o que foi feito entre dois instantâneos. O resultado do DRE é dividido pelo número de ações que participam do lucro o qual é denominado: LUCRO POR AÇÃO ou LPA

6

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Receita de vendas Menos: Custos dos produtos vendidos Lucro Bruto Menos: Despesas operacionais Despesas de vendas 80 Despesas gerais e administrativas Despesas de depreciação Despesas operacionais totais Lucro operacional Menos: Despesas financeiras Lucro líquido antes do imposto de renda Menos : Imposto de renda ( alíquota de 40%) Lucro líquido depois do imposto de renda Menos: Dividendos às ações preferenciais Lucro líquido disponíveis aos acionistas ordinários (?) Lucro por ação (LPA) / ) ,70

120. Lucro líquido depois do imposto de renda 180. Menos: Dividendos às ações preferenciais 10. Lucro líquido disponíveis aos acionistas ordinários ( ) 170. Lucro por ação (LPA) / ) 1,70.")

7

DEMONSTRAÇÃO DAS MUTAÇÕES DO

PATRIMÔNIO LÍQUIDO Dá uma visão rápida sobre o que aconteceu com o patrimônio do acionista entre dois instantes. Instante 1 – Início do período Instante 2 – Final do período Considera os fatores que causaram o aumento do patrimônio como subscrições de capital e geração de lucro.

8

DEMONSTRAÇÃO DAS MUTAÇÕES DO

PATRIMÔNIO LÍQUIDO CONTAS CAPITAL LUCROS ACUMULADOS TOTAL SALDO EM 31/12/98 50.000 350.OOO AUMENTO DE CAPITAL 40.000 LUCRO LÍQUIDO DO EXERCÍCIO 24.000 (-) DIVIDENDOS (14.000) SALDO EM 31/12/99 60.000

DIVIDENDOS. (14.000) SALDO EM 31/12/")

9

DEMONSTRAÇÃO DO VALOR ADICIONADO

A demonstração dos valores adicionados mostra os componentes geradores de valor e sua destinação: empregados financiadores acionistas governo e outros O saldo é a parcela retida para investimento. Inicialmente usado na Europa Tendência de uso universal Recomendado pela ONU Evidencia a riqueza produzida Mostra o valor adicionado aos fatores de produção Evidencia a distribuição da riqueza gerada Facilita o cálculo do PIB

10

DEMONSTRAÇÃO DO VALOR ADICIONADO

RECEITA OPERACIONAL (-) CUSTOS DAS MERCADORIAS VENDIDAS (COMPRAS) ( ) VALOR ADICIONADO BRUTO GERADO NAS OPERAÇÕES (-) DEPRECIAÇÃO (10.000) VALOR ADICIONADO LÍQUIDO + RECEITA FINANCEIRA 10.000 DISTRIBUIÇÃO DO VALOR ADICIONADO EMPREGADOS 90.000 JUROS 30.000 DIVIDENDOS 14.000 IMPOSTOS 6.000 OUTROS LUCROS REINVESTIDOS

CUSTOS DAS MERCADORIAS VENDIDAS (COMPRAS) ( ) VALOR ADICIONADO BRUTO GERADO NAS OPERAÇÕES (-) DEPRECIAÇÃO. (10.000) VALOR ADICIONADO LÍQUIDO RECEITA FINANCEIRA DISTRIBUIÇÃO DO VALOR ADICIONADO. EMPREGADOS JUROS DIVIDENDOS IMPOSTOS OUTROS. LUCROS REINVESTIDOS.")

11

DETERMINAÇÃO DA ESTRUTURA DE CUSTOS

A análise é realizada com base em alguns exercícios transcorridos onde se verifica a evolução das diversas contas a fim de determinar uma estrutura de custos para a empresa. Com base nesta estrutura é feita uma projeção de resultados futuros.

12

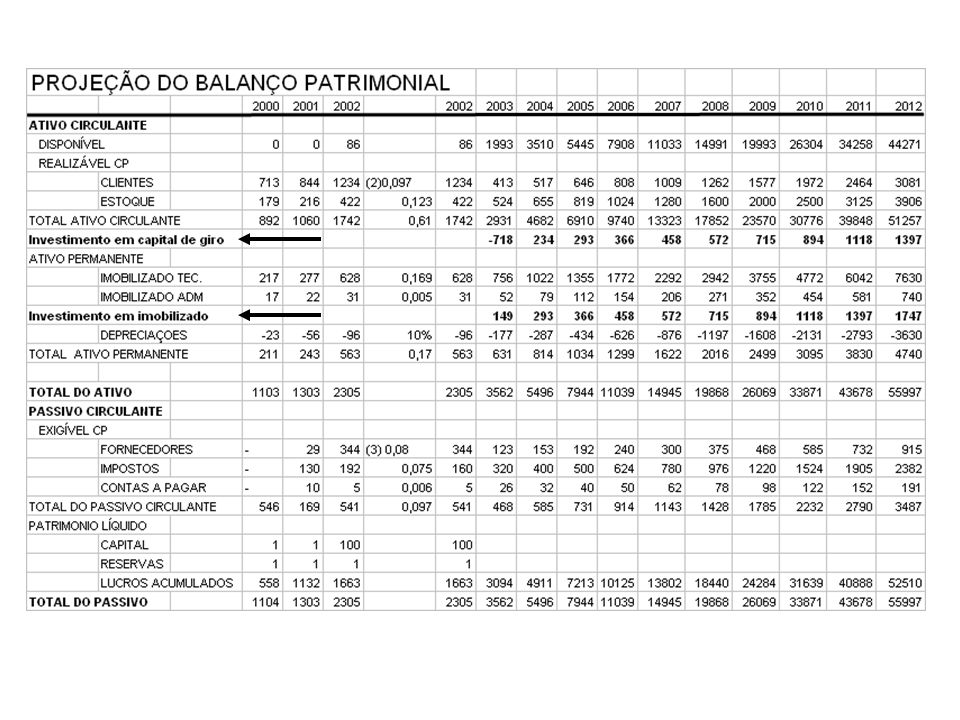

PROJEÇÃO DOS RESULTADOS A LONGO PRAZO

CONCEITO DE FLUXO DE CAIXA LIVRE PARA O ACIONISTA A DETERMINAÇÃO DA DEPRECIAÇÃO, DOS INVESTIMENTOS E DA MUTAÇÃO DO CAPITAL DE GIRO É OBTIDA POR UMA PROJEÇÃO DOS BALANÇOS PATRIMONIAIS DA EMPRESA, CONFORME VISTO NAS APOSTILAS DA DISCIPLINA MERCADO DE CAPITAIS.

14

EXERCÍCIO EM SALA DE AULA

Preparação da demonstração do resultado – Use os itens apropriados da seguinte lista para preparar na forma correta, a demonstração do resultado em dezembro de 2003 da empresa XYZ. Item Valores Duplicatas a receber 350 Depreciação acumulada 205 Custo dos produtos vendidos 285 Despesa de depreciação 55 Despesas gerais e administrativas 60 Despesas financeiras 25 Dividendos as ações preferenciais 10 Receita de vendas 525 Despesas de vendas 35 Patrimônio líquido 265 Imposto de renda Alíquota de 40%

15

EXERCÍCIO EM SALA DE AULA

Cálculo do LPA e dos lucros retidos – A empresa XYZ encerrou 2003 com lucro líquido antes do imposto de renda de A empresa está sujeita a uma alíquota tributária de 40% e deve pagar em dividendos sobre as ações preferenciais, antes de distribuir qualquer lucro às ações ordinárias atualmente em circulação. A – Calcule o lucro por ação da ZXY para 2003 B – Se a empresa pagou dividendos às ações ordinárias de 0,80 , por ação, quantos reais foram para lucros retidos?

Apresentações semelhantes