Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Cálculos:

2

Mark-up (Coeficiente multiplicador)

* A diferença de 43,35% (100 – 21,65 – 15 – 20) representa a parcela de custo: Preço 100% (Preço venda) (-) impostos 21,65% (-) despesa fixa 15% (-) margem de lucro 20% (=) custo 43,35% PV = = 2,307 (Mark-up) % custo O preço de venda é então determinado multiplicando-se o custo unitário do produto por este mark-up. Ex: Custo unitário do produto R$90,00 Qual será o preço de venda?

representa a parcela. de custo: Preço 100% (Preço venda) (-) impostos 21,65% (-) despesa fixa 15% (-) margem de lucro 20% (=) custo 43,35% PV = 100 = 2,307 (Mark-up) % custo 43. O preço de venda é então determinado multiplicando-se o custo unitário do produto por este mark-up. Ex: Custo unitário do produto R$90,00. Qual será o preço de venda")

3

• Demanda maior que a oferta = maior mark-up

(PC) (Mark-up) 90,00 x 2,307 = R$207,63 O montante de mark-up pode variar dependendo de: • Demanda maior que a oferta = maior mark-up • Demanda sensível a preço = menor mark-up • Intensa concorrência = menor mark-up

(Mark-up) 90,00 x 2,307 = R$207,63. O montante de mark-up pode variar dependendo de: • Demanda maior que a oferta = maior mark-up. • Demanda sensível a preço = menor mark-up. • Intensa concorrência = menor mark-up.")

4

Custo da mercadoria ou custo das vendas:

Valores gastos com a compra de mercadorias (Pode variar) Valor de aquisição das mercadorias (+) frete sobre compras (+) impostos não recuperáveis (-) impostos recuperáveis (=) custo da mercadoria ou custo das vendas *O IPI e o ICMS poderão ser recuperados ou não dependendo do enquadramento tributário da empresa! (ME) não recupera! Exemplo: Compra mercadoria de R$ 1000,00 Alíquota de ICMS de 18% Frete R$ 30,00 (3%)

Valor de aquisição das mercadorias. (+) frete sobre compras. (+) impostos não recuperáveis. (-) impostos recuperáveis. (=) custo da mercadoria ou custo das vendas. *O IPI e o ICMS poderão ser recuperados ou não dependendo do enquadramento tributário da empresa! (ME) não recupera! Exemplo: Compra mercadoria de R$ 1000,00. Alíquota de ICMS de 18% Frete R$ 30,00 (3%)")

5

18% x R$ 1000,00= R$180,00 O custo da mercadoria é: R$1000,00 – R$180, = R$ 850,00 * Esse valor será utilizado p/ cálculo do lucro bruto do produto e da margem da empresa, e para o cálculo do preço de venda

6

Custos fixos, variáveis e resultado!

Assim, se o valor anual das despesas fixas for de R$ e o valor anual das vendas de R$ encontramos o percentual de 15%. Despesas fixas sobre vendas = (R$ / R$ ) x 100 = 15% A tabela a seguir ilustra o exemplo:

x 100 = 15% A tabela a seguir ilustra o exemplo:")

7

Custos fixos, variáveis e resultado!

Assim, se o valor anual das despesas fixas for de R$ e o valor anual das vendas de R$ encontramos o percentual de 15%. Despesas fixas sobre vendas = (R$ / R$ ) x 100 = 15% A tabela a seguir ilustra o exemplo:

x 100 = 15% A tabela a seguir ilustra o exemplo:")

8

Apuração dos resultados da Empresa

a) Os valores de venda independem da forma de recebimento, seja à vista ou a prazo. b) O custo da venda corresponde ao valor de compra do produto, independentemente da forma de pagamento. c) O lucro bruto é a diferença entre o valor da venda realizada e o seu respectivo custo. d) As despesas variáveis são os gastos que surgem no momento da venda e são proporcionais ao volume vendido. Exemplos: impostos sobre as vendas (Simples, ICMS*, entre outros), comissão dos balconistas e pagamento de royalties, quando se tratar de uma franquia. e) Margem é a diferença entre o lucro bruto e as despesas variáveis. Ela pode ser calculada em valor ou em percentual. Nesse caso, a margem em valor é dividida pela venda. Quanto maior o percentual sobre a venda, melhor para o negócio.

Os valores de venda independem da forma de recebimento, seja à vista. ou a prazo. b) O custo da venda corresponde ao valor de compra do produto, independentemente da forma de pagamento. c) O lucro bruto é a diferença entre o valor da venda realizada e o seu. respectivo custo. d) As despesas variáveis são os gastos que surgem no momento da venda. e são proporcionais ao volume vendido. Exemplos: impostos sobre as vendas. (Simples, ICMS*, entre outros), comissão dos balconistas e pagamento de. royalties, quando se tratar de uma franquia. e) Margem é a diferença entre o lucro bruto e as despesas variáveis. Ela. pode ser calculada em valor ou em percentual. Nesse caso, a margem em valor. é dividida pela venda. Quanto maior o percentual sobre a venda, melhor. para o negócio.")

9

Apuração de Resultados

A finalidade do relatório Apuração do Resultado é apresentar o resultado líquido mensal de toda a empresa, já deduzidas as suas despesas. a) As despesas fixas são os gastos relativos à estrutura da empresa, como: aluguel da loja, salário fixo dos balconistas, pró-labore, energia, telefone, água, entre outros. b) As despesas financeiras são: juros pagos em virtude de empréstimo, taxa de administração das operadoras de cartão de crédito, entre outras. c) O resultado líquido, a última linha do relatório, revela o que a empresa gerou de lucro (quando positivo) ou de prejuízo (quando negativo). A somatória da margem de todos os produtos vendidos, apurada no relatório anterior, deve ser grande o suficiente para cobrir as despesas fixas e financeiras, e gerar lucro.

As despesas fixas são os gastos relativos à estrutura da empresa, como: aluguel da loja, salário fixo dos balconistas, pró-labore, energia, telefone, água, entre outros. b) As despesas financeiras são: juros pagos em virtude de empréstimo, taxa. de administração das operadoras de cartão de crédito, entre outras. c) O resultado líquido, a última linha do relatório, revela o que a empresa. gerou de lucro (quando positivo) ou de prejuízo (quando negativo). A somatória. da margem de todos os produtos vendidos, apurada no relatório anterior, deve ser grande o suficiente para cobrir as despesas fixas e financeiras, e gerar lucro.")

10

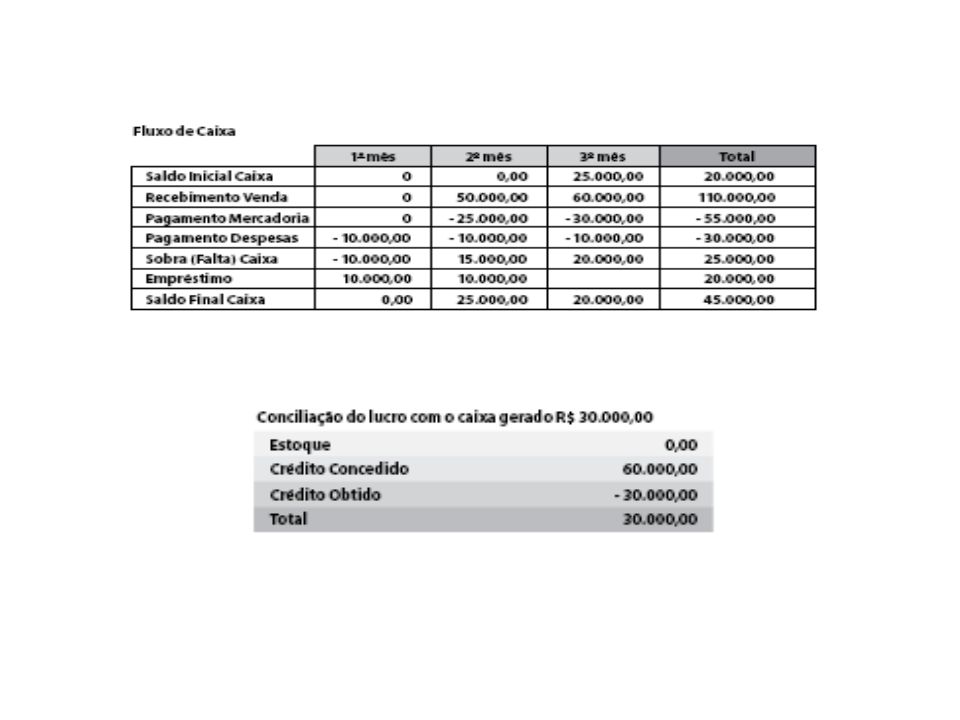

Controle de caixa do período realizado

1. O valor do saldo inicial deve corresponder aos recursos financeiros existentes no caixa da empresa, na conta corrente e no saldo das aplicações bancárias. 2. As entradas referem-se às vendas à vista, aos recebimentos de venda a prazo (cheques pré-datados, cartões de crédito e débito) e aos juros recebidos de aplicações das sobras de caixa no mercado financeiro. 3. As saídas referem-se aos pagamentos efetuados a fornecedores e aos pagamentos de despesas, como aluguel, salários, água e energia. 4. Caso um dia ocorra falta de dinheiro em caixa, a empresa pode usar sua conta garantida ou tomar um empréstimo para não deixar o caixa negativo. Quando sobrar dinheiro no caixa, a empresa poderá pagar o empréstimo tomado, por isso os sinais positivo e negativo.

e aos juros recebidos. de aplicações das sobras de caixa no mercado financeiro. 3. As saídas referem-se aos pagamentos efetuados a fornecedores e aos. pagamentos de despesas, como aluguel, salários, água e energia. 4. Caso um dia ocorra falta de dinheiro em caixa, a empresa pode usar sua. conta garantida ou tomar um empréstimo para não deixar o caixa negativo. Quando sobrar dinheiro no caixa, a empresa poderá pagar o empréstimo. tomado, por isso os sinais positivo e negativo.")

11

Relatório do fluxo de caixa

• Auxiliar a tomar decisões antecipadas quando for prevista a falta ou a sobra de dinheiro na empresa. • Saber se a empresa estará trabalhando com “aperto” ou “folga” financeira no período projetado. • Verificar se os recursos financeiros projetados serão suficientes para a realização de investimentos na loja, como mudança de layout, troca dos balcões e instalação de um novo luminoso. • Avaliar a capacidade de gerar caixa antes de assumir novos compromissos. • Confirmar o momento mais favorável para realizar promoções de vendas visando a incrementar o caixa da empresa. • Visualizar a possibilidade de fazer uma retirada de lucro sem “sangrar” o caixa da empresa.

12

Tomar cuidado com o capital de giro

13

Para realizar negócios, a empresa necessita comprar mercadorias e

DF= ,00 O mark-up no preço de todas asmercadorias é de duas vezes o valor da compra. No primeiro mês, o proprietário compra mercadorias no valor de R$ e fatura igual valor. O custo das mercadorias vendidas foi de R$ No segundo mês, ele compra R$ em mercadorias e faturaR$ com o custo das mercadorias vendidas sendo igual aR$ No terceiro mês, ele compra R$ em mercadoria e fatura R$ O custo das mercadorias vendidas foi de R$ Capital de giro são os recursos necessários para operacionalizar a empresa. Para realizar negócios, a empresa necessita comprar mercadorias e materiais, estocar, vender (à vista e a prazo) e receber o dinheiro destas vendas. Nesse meio tempo, ela terá de pagar seus fornecedores e funcionários, o aluguel, as contas de luz e de telefone da loja, entre outras despesas.

e receber o dinheiro destas vendas. Nesse meio tempo, ela terá de pagar seus fornecedores e funcionários, o. aluguel, as contas de luz e de telefone da loja, entre outras despesas.")

14

a) Uma lição importante nesse exemplo é que lucro não é igual a caixa!

b) O lucro de R$ foi parar no estoque “empatado” no final do terceiro mês de R$ e no crédito concedido aos clientes de R$ da venda do terceiro mês e a receber no quarto mês. c) Felizmente, a loja conseguiu crédito dos fornecedores de R$ da compra do terceiro mês para pagar no quarto mês.

O lucro de R$ foi parar no estoque empatado no final. do terceiro mês de R$ e no crédito concedido aos clientes de. R$ da venda do terceiro mês e a receber no quarto mês. c) Felizmente, a loja conseguiu crédito dos fornecedores de R$ da. compra do terceiro mês para pagar no quarto mês.")

16

Quando a loja consegue transformar em caixa todo o lucro gerado no período?

Quando ela recebe e paga tudo à vista e vende tudo que compra no mesmo mês! A melhor situação para a loja é vender à vista toda a mercadoria que comprar no mesmo mês e obter créditos dos seus fornecedores. Se isso ocorresse no exemplo, a geração de caixa seria de R$ sendo R$ provenientes do lucro e R$ de crédito de fornecedores. Finalizando, vamos a algumas conclusões importantes sobre as três variáveis do capital de giro: • Quanto mais estoque o proprietário adquirir, mais dinheiro do lucro da loja ficará “empatado”. • Quanto mais crédito ele conceder nas vendas, mais dinheiro do lucro da • O reverso também é verdadeiro. Quanto mais crédito obtiver de fornecedores, mais recursos serão colocados no caixa.

17

Uma farmácia apresenta os seguintes dados mensais:

Faturamento mensal:(FM) (Preço de venda x quantidade vendida) R$ 9.304,35 Fornecedores R$ 5354,46 Aluguel R$ 200,00 Salários Funcionários: R$ 2063,13 Encargos salariais: R$ 1939,19 Mensalidades Software: R$ 302,67 13º Salário e Previsões R$ 299,51 Taxas e impostos anuais (valor mensal) R$ 334,13 Despesas bancárias e cartão de crédito R$ 137,42 Perdas mensais (medicam. Vencidos e outros) R$ 353,08 Despesas comerciais % do faturamento Lucro %

(Preço de venda x quantidade vendida) R$ 9.304,35. Fornecedores R$ 5354,46. Aluguel R$ 200,00. Salários Funcionários: R$ 2063,13. Encargos salariais: R$ 1939,19. Mensalidades Software: R$ 302,67. 13º Salário e Previsões R$ 299,51. Taxas e impostos anuais (valor mensal) R$ 334,13. Despesas bancárias e cartão de crédito R$ 137,42. Perdas mensais (medicam. Vencidos e outros) R$ 353,08. Despesas comerciais 10% do faturamento. Lucro 10%")

18

Identifique quais são os custos fixos, custos variáveis, despesas comerciais.

Faturamento mensal:(FM) R$ 9.304,35 Fornecedores R$ 5354, (CV) Aluguel R$ 200, (CF) Salários Funcionários: R$ 2063, (CF) Encargos salariais: R$ 1939, (CF) Mensalidades Software: R$ 302, (CF) 13º Salário e Previsões R$ 299, (CF) Taxas e impostos anuais (valor mensal) R$ 334, (DC) Despesas bancárias e cartão de crédito R$ 137, (CF) Perdas mensais (medicam. Vencidos e outros) R$ 353, (CF) Despesas comerciais % do faturamento Lucro %

R$ 9.304,35. Fornecedores R$ 5354,46 (CV) Aluguel R$ 200,00 (CF) Salários Funcionários: R$ 2063,13 (CF) Encargos salariais: R$ 1939,19 (CF) Mensalidades Software: R$ 302,67 (CF) 13º Salário e Previsões R$ 299,51 (CF) Taxas e impostos anuais (valor mensal) R$ 334,13 (DC) Despesas bancárias e cartão de crédito R$ 137,42 (CF) Perdas mensais (medicam. Vencidos e outros) R$ 353,08 (CF) Despesas comerciais 10% do faturamento. Lucro 10%")

19

Calcule o resultado mensal dessa farmácia e faça uma análise da realidade financeira dessa farmácia propondo onde podem ser realizadas mudanças para melhorar a situação financeira. CF= , , , , , ,42 = 5295 CV= 5354,46 (Fornecedores) MC = PV-CV MC= 9304,35 – 5354,46 MC 3949,89 Imc= MC x 100= 3949,89 = 42, PE(R$)= (CF/Imc) x 100 PV , PE(R$)= ,498 R = F x Imc – CF R= 9304,35 x (0,4245) – 5295 R= ,303

MC = PV-CV. MC= 9304,35 – 5354,46. MC 3949,89. Imc= MC x 100= 3949,89 = 42,45 PE(R$)= (CF/Imc) x 100. PV 9304,35 PE(R$)= ,498. R = F x Imc – CF. R= 9304,35 x (0,4245) – R= ,303.")

20

Calcule o Mark up e o fator de multiplicação para os produtos dessa farmácia.

Custo= 5354,46 = 0, = 57,549211% 9304,35 Fator de multiplicação= 9304,35 = 1, 5354,46 Mark- up= 1,

Apresentações semelhantes