Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PROFESSORA MESTRE M. SC. CRÍSLEY DO CARMO DALTO ESPECIALISTA EM CONTABILIDADE GERENCIAL MESTRE EM CIÊNCIAS CONTÁBEIS- CONTABILIDADE GERENCIAL AULA CUSTOS PARA FINS CONTÁBEIS SISTEMA DE ACUMULAÇÃO DE CUSTOS

2

CRITÉRIO DE AVALIAÇÃO DOS ESTOQUES A avaliação de estoque compreende a determinação do valor de mercadorias, matérias-prima, produtos acabados ou em fabricação. Como a empresa compra várias unidades em períodos diferentes com preços diferentes, e não os consome na mesma proporção, elas acabam misturando-se no almoxarifado. Objetivam exclusivamente separar os custos dos produtos entre o que foi vendido e o que permaneceu em estoque. Para atribuir os custos às unidades consumidas, usamos os mesmos critérios utilizados pela Contabilidade Financeira, o Sistema de Inventário Permanente e Periódico e os Métodos Avaliação Estoques: PEPS, CUSTO MÉDIO e UEPS.

3

DECRETO Nº 1.041 A legislação brasileira, admite a avaliação de estoque pelo custo de aquisição. O Decreto nº 1.041, de 11-1-1994, do Regulamento do Imposto de Renda, estabelece, nos artigos [...] o seguinte: Art. 235. As mercadorias, as matérias-primas e os bens em almoxarifado serão avaliados pelo custo de aquisição. (lei n° 154/47, art. 2º, §§ 3º e 4º, e Lei nº 6.404/76, art. 183, ll.) Art. 236. Os produtos em fabricação e acabados serão avaliados pelo custo de produção. (Lei nº 154/47, art. 2º, § 4º, e Lei nº 6.404/76, art. 183, ll.)

Art Os produtos em fabricação e acabados serão avaliados pelo custo de produção. (Lei nº 154/47, art. 2º, § 4º, e Lei nº 6.404/76, art. 183, ll.).")

4

FORMULÁRIO DE CONTROLE E APURAÇÃO Registra a movimentação de entradas, saídas e saldos

5

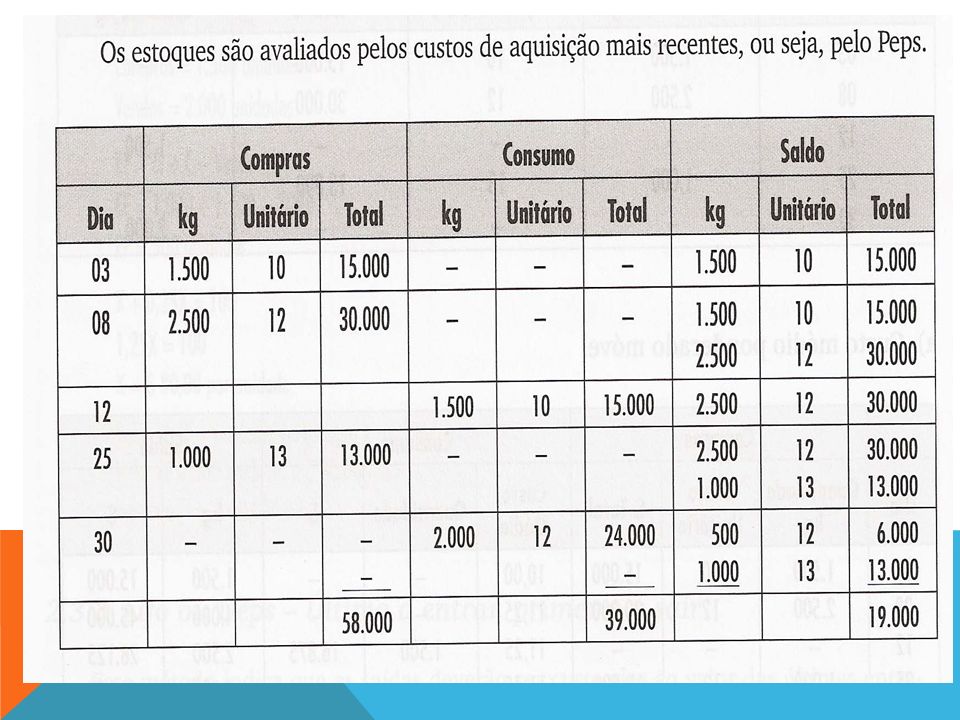

PRIMEIRO A ENTRAR, PRIMEIRO A SAIR (PEPS) Nesse sistema, as saídas do estoque obedecem ao critério de que os primeiros produtos a sair receberão o custo correspondente ao das primeiras entradas no estoque. Este método é o mais utilizado no Brasil e representa a solução mais adequada para a apuração dos estoques ao preço custo, visto que além de atender à legislação do imposto de renda é de simples execução e absorve bem a fl utuação dos custos dos materiais.

7

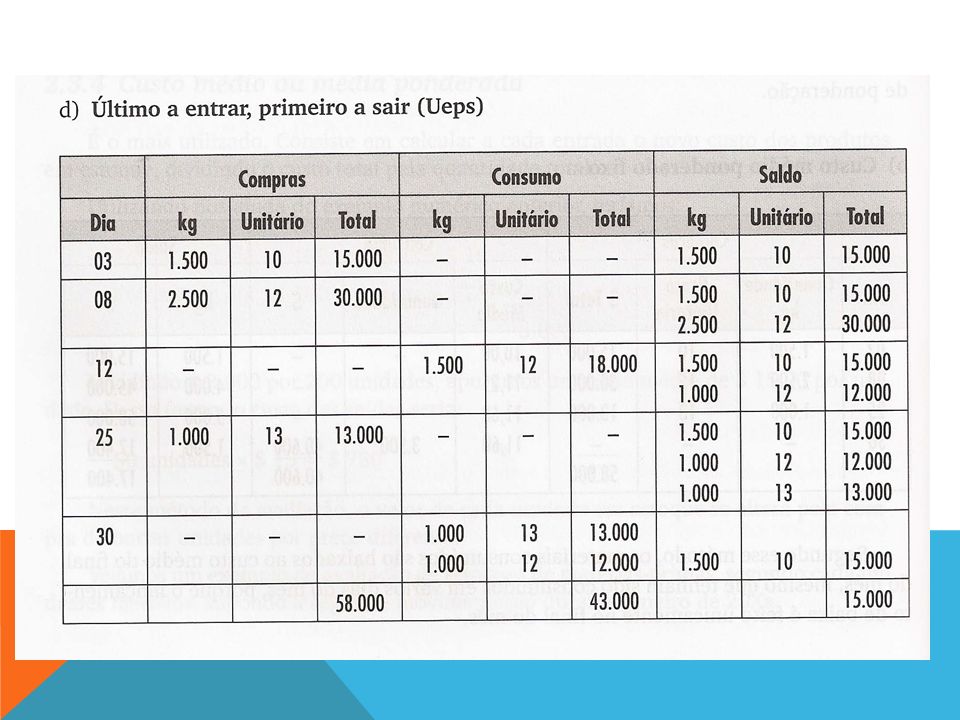

ÚLTIMO A ENTRAR, PRIMEIRO A SAIR (UEPS) Esse método indica que as saídas deverão ser custeadas ao valor das últimas entradas. A avaliação dos materiais acontece obedecendo à ordem da baixa dos itens pelo valor das unidades mais recentes para as mais antigas, sendo assim o saldo do estoque sempre fi cará valorizado pelo preço de custo mais antigo. A aplicação deste método não é permitida pela legislação do Imposto de Renda, para fi ns de avaliação do custo do estoque, devido ao fato de valorizar o saldo pelo menor custo.

9

CUSTO MÉDIO MÉDIA OU MÉDIA PONDERADA Consiste em calcular a cada entrada o novo custo dos produtos em estoque, dividindo o custo total pela quantidade total

11

EXEMPLO Suponha que A, B e C são empresas industriais e concorrentes que usam PEPS, média móvel ponderada e UEPS respectivamente. As empresas,não têm estoques iniciais e compram materiais idênticos na mesma data. Compra número 1: aquisição pelo preço: $ 0,10 Compra número 2: aquisição pelo preço: $ 0,50 Compra número 3: aquisição pelo preço: $ 0,90 Preço de venda: $ 1,00 Despesas operacionais: $ 0,08 IRPJ: 15% IPI: 4%

12

COMPARATIVO ENTRE OS MÉTODOS Empresa A PEPS Empresa B Média Móvel Poderada Empresa C UEPS Receitas bruta de vendas$ 1,00 (-) Impostos s/vendas- IPI 4%(0,04) (=) Receita líquida de Vendas0,96 (-) CPV($ 0,10)($0,50)($0,90)* (=) Lucro operacional bruto (Margem bruta sobre vendas 0,860,460,06 (-) IRPJ (15%)(0,13)(0,07)(0,01) (=) Resultado Operacional Líquido 0,730,390,05 * Média móvel: $0,10 + $0,50 + $0,90= $1,50/3 unidades= $0,50/unidade

Impostos s/vendas- IPI 4%(0,04) (=) Receita líquida de Vendas0,96 (-) CPV($ 0,10)($0,50)($0,90)* (=) Lucro operacional bruto (Margem bruta sobre vendas 0,860,460,06 (-) IRPJ (15%)(0,13)(0,07)(0,01) (=) Resultado Operacional Líquido 0,730,390,05 * Média móvel: $0,10 + $0,50 + $0,90= $1,50/3 unidades= $0,50/unidade")

14

CONCEITO O inventário dos estoques é um procedimento de controle que deve ser executado com periodicidade semestral, trimestral, mensal e até mesmo semanal ou diária, conforme cada empresa e a con fi abilidade atribuída aos controles, ou pelo menos uma vez ao ano, quando é obrigatório.

15

OBJETIVOS BÁSICOS PARA A REALIZAÇÃO DE INVENTÁRIO Realizar auditoria sobre serviços desenvolvidos pela Área de Estoques; Levantamento real da situação dos estoques, para compor o balancete da empresa; Identi fi car e eliminar itens sem movimentação; Identi fi car e eliminar materiais com defeito e/ou dani fi cados; Sugerir opções de melhoria dos métodos de controle dos estoques; Identi fi car e corrigir erros nas movimentações dos materiais

16

PRINCIPAIS TIPOS DE INVENTÁRIO INVENTÁRIO PERIÓDICO A empresa não mantém um controle contínuo do estoques por meio de fichas ou controle informatizado, usado quando as vendas são feitas sem controle, não tendo condições de saber o custo das mercadorias vendidas. O consumo só pode ser obtido após a contagem física dos estoques. CMV = EI + CL - EF CPV= EI + CL – EF MPC= EI + CL - EF

17

INVENTÁRIO PERMANENTE O controle contínuo dos estoques por meio de fichas ou controle informatizado do estoque, os estoques (e o CPV) são calculados a qualquer momento pela Contabilidade. O controle físico e contábil é feito pela ficha ou controle informatizado do estoque (tanto no Almoxarifado como na Contabilidade).

..")

18

SISTEMA DE ACUMULAÇÃO DOS CUSTOS É a forma como os custos são acumulados para serem posteriormente apropriados aos produtos de acordo com o processo produtivo. O sistema de acumulação de custos tem por objetivo a identificação, a coleta, o processamento e o armazenamento e a produção das informações para a gestão de custos. O tipo de sistema de acumulação de custo a ser implantado pela empresa é completamente dependente do serviço ou produto que por ela é produzido. O sistema de acumulação de custos representa o aspecto do registro ou de escrituração das informações relativas à gestão de custos.

19

Os sistemas de acumulação quanto ao processo produtivo pode ser: Custeio de produção por ordem de serviço ou por encomenda; Custeio de produção contínua ou por processo ou em série.

20

PRODUÇÃO POR ORDEM SERVIÇO OU ENCOMENDA A empresa fabrica produtos diferentes, em pequenas quantidades, geralmente atendendo a encomendas dos clientes. O sistema de ordem de produção é mais adequado quando a firma tem um processo produtivo não repetitivo e no qual cada produto ou grupo de produtos é mais ou menos diferente entre si. Os custos diretos de mão-de-obra e materiais gastos em uma determinada ordem são alocados com por ordem de serviço. Os custos indiretos – aluguel, seguro, eletricidade etc. – são usualmente aplicados às ordens por taxas predeterminadas, tendo como base horas de mão- de-obra direta.Exemplo: móveis sob encomenda, carros sob encomenda etc. Cada ordem recebe um número ou código. Todos os custos incorridos - custos de material ou mão-de-obra e CIF, relacionados com a ordem, serão registrados na conta produção em andamento do razão e do razão auxiliar que registram os custos de cada ordem.

21

PRODUÇÃO POR PROCESSO, CONTÍNUA OU EM SÉRIE A empresa opera na fabricação de (série), produzidos de maneira contínua.. Geralmente, ela produz para estoque produtos padronizados, produtos iguais. Esses sistemas são usualmente utilizados em entidades que produzem grandes volumes de produtos uniformes em bases contínuas. Tem o objetivo de determinar e controlar os custos pelos departamentos, pelos setores, pelas fases de produção (processos) e, em seguida, dividir esses custos pela quantidade de produtos fabricados no processo, durante certo período - custear o processo fabril em determinado período. O sistema de custos por processo não se preocupa em contabilizar os custos de itens individuais ou grupos de itens. Em vez disso, todos os custos são acumulados por fase do processo, por operação ou por departamento (centros de custos) e alocados aos produtos em bases sistemáticas. Exemplo: produção de geladeiras, carros, mesas (padronizados – em linha), óleos vegetais, Produtos farmacêuticos, produtos químicos etc.

e, em seguida, dividir esses custos pela quantidade de produtos fabricados no processo, durante certo período - custear o processo fabril em determinado período. O sistema de custos por processo não se preocupa em contabilizar os custos de itens individuais ou grupos de itens. Em vez disso, todos os custos são acumulados por fase do processo, por operação ou por departamento (centros de custos) e alocados aos produtos em bases sistemáticas. Exemplo: produção de geladeiras, carros, mesas (padronizados – em linha), óleos vegetais, Produtos farmacêuticos, produtos químicos etc..")

22

CaracterísticasProdução por Ordem-/encomenda Produção por processo/ Contínua 1. desenvolvimento do produto. Especificação do clienteEspecificação do fabricante 2. produçãoLimitada pelo clientePlanejada pelo fabricante 3. dimensão da produçãoNúmero de unidades contratadas Número de unidades planejadas 4. MercadoPoucos compradoresDiversificado 5. VendasProcura pelo clienteOferta pelo fabricante 6. produtoSob medidaSeriado 7. necessidade do produtoEspecífica do clienteGlobal do mercado 8. Estoque de matéria- prima Temporal e específicoPermanente 9. Estoque de produtosIndesejávelNecessário 10. prazos de produçãoGeralmente longoCurto 11. acumulação dos custosPor ordem de produçãoPor processo, atividades etc

23

CaracterísticasProdução por Ordem- /encomenda Produção por processo/ Contínua 12. Apuração do custo unitário Custo específicoCusto médio de produção (custo total / unidades) 13. Requisição de materiais Indica o número da ordem de produção. Indica o departamento e o código da produção 14. Período de apuração dos custos finais Início e término da produçãoInício e término do período contábil A produção sob encomenda vem ampliando, gradativamente, sua participação no mercado, uma vez que o cliente busca produtos não padronizados e se utiliza, cada vez mais, de políticas voltadas à redução de custos nos estoques. Enquanto um sistema deseja custear os produtos, o outro deseja custear o procedimento de fabricação de determinado período

13. Requisição de materiais Indica o número da ordem de produção. Indica o departamento e o código da produção 14. Período de apuração dos custos finais Início e término da produçãoInício e término do período contábil A produção sob encomenda vem ampliando, gradativamente, sua participação no mercado, uma vez que o cliente busca produtos não padronizados e se utiliza, cada vez mais, de políticas voltadas à redução de custos nos estoques. Enquanto um sistema deseja custear os produtos, o outro deseja custear o procedimento de fabricação de determinado período.")

24

PRODUÇÃO CONJUNTA Ocorre a produção conjunta quando mais de um produto surge de uma mesma matéria-prima, quando são produzidos ao mesmo tempo, no mesmo processo produtivo. Com a mesma matéria-prima, formam-se diversos produtos, portanto, surgem custos indivisíveis, não identificáveis com os produtos. Pode ocorrer tanto na produção contínua ou por encomenda. Critério de apropriação dos custos conjuntos é o método de mercado. São apropriados pela equivalência ao produtos de maior ou por aquele que recebeu maior carga de custos. O exemplo clássico desses produtos conjuntos é a variedade de produtos finais - o couro, os muitos cortes de carne e assim por diante - feitos de uma única matéria-prima, o boi.

25

CO- PRODUTOS São produtos de importância igual para a empresa do ponto de vista de faturamento. O que importa com relação aos co- produtos é o controle do custo por operação e não o custo por produto. São os produtos principais que tem vendas relevantes para a empresa. Ex: Produto: boi, temos: as carnes nobres (filé, alcatra...) e de segunda (costela...) podem ser consideradas como co-produtos, enquanto os órgãos e outras partes podem ser considerados como subprodutos. Nada impede que os órgãos possam ser processados em seguida e transformarem-se, assim, em co- produtos.

e de segunda (costela...) podem ser consideradas como co-produtos, enquanto os órgãos e outras partes podem ser considerados como subprodutos. Nada impede que os órgãos possam ser processados em seguida e transformarem-se, assim, em co- produtos..")

26

SUBPRODUTOS É aquele produto que nasce de forma natural durante o processo produtivo da empresa. Ele possui mercado de venda e preço definido, porém sua participação é ínfima no faturamento total da empresa. Emergem do mesmo processo produtivo que os produtos principais, porém sua receita não é significativa. Exemplo: Serragem, sobras de Matéria- Prima. Chifre do boi, ossos, casco do boi.

27

SUCATAS São produtos que surgem da produção com defeitos ou estragados. Suas vendas são esporádicas e realizadas por valor não previsível na data em que surgem na fabricação. Não recebem custos e também não servem para a redução de custos de produção. Na data da venda elas são contabilizadas como outras receitas operacionais. Sua venda não é garantida!! Exemplo: Cadeira faltando uma perna (três pernas), azulejos com defeito. Unhas do boi...

, azulejos com defeito. Unhas do boi....")

28

CUSTO DA MÃO-DE-OBRA Abrange todos os gastos despendidos com pessoal ligado às atividades de produção. Age sobre o material para transformá-lo em outro bem Divide-se em mão-de-obra direta e mão-de-obra indireta direta é representada pelo valor do tempo apropriado a cada objeto de custo indireta é representada pelo valor do tempo não apropriado a cada objeto de custo É constituído por: salários encargos sociais e trabalhistas benefícios concedidos serviços profissionais contratados remuneração de tarefeiros (serviços prestados)

.")

29

CUSTO DA MÃO-DE-OBRA: Remuneração da mão-de-obra Remuneração da mão-de-obra + encargos + encargosENCARGOS Direitos trabalhistas Direitos trabalhistas + contribuições sociais + contribuições sociais DIREITOS TRABAHISTAS Férias Férias 13º salário 13º salário Etc... Etc... CONTRIBUIÇÕES SOCIAIS INSS, FGTS, SEGURO ACIDENTE DE TRABALHO, etc...

30

Contribuições Sociais Contribuição para a Previdência Social20,0% Seguro de acidente de trabalho Risco leve1,0% Risco médio2,0% Risco grave3,0% Salário-educação2,5% SESI ou SESC1,5% SENAI ou SENAC1,0% INCRA – Instituto Nacional da Colonização e Reforma Agrária0,2% SEBRAE – Serviço Brasileiro de Apoio a Pequena e Micro Empresa0,6% FGTS – Fundo de Garantia por Tempo de Serviço8,0% SOMA34,80%35,80%36,80% Empresa industrial com mais de 500 empregados contribui com mais 0,2% (20% de 1% do SENAI). Micro e pequenas empresas enquadradas no SIMPLES têm esses percentuais reduzidos (exceto FGTS) para 1,2% até 4,3% incidentes sobre a receita. ENCARGOS SOCIAIS E TRABALHISTAS

para 1,2% até 4,3% incidentes sobre a receita. ENCARGOS SOCIAIS E TRABALHISTAS.")

31

Os encargos trabalhistas que as empresas devem pagar sobre a folha de pagamento de seus funcionários são: FGTS: 8,0% + 0,5% sobre o salário nominal (Obs.: As MPEs pagam somente 8%); Férias: 8,3% (ou 1/12) sobre o salário nominal; Abono de férias: 2,7% (ou 1/3 das férias) sobre o salário nominal; Rescisão contratual- Indenização (a ser paga no caso de dispensa do funcionário sem justa causa): 100% de um salário nominal, 40% + 10% do saldo do FGTS; Adicional de remuneração (hora extra, hora noturna, insalubridade, periculosidade) Licenças Repouso remunerado (também conhecido como Descanso Semanal) Vale-transporte Alimentação DIREITOS TRABALHISTAS

; Férias: 8,3% (ou 1/12) sobre o salário nominal; Abono de férias: 2,7% (ou 1/3 das férias) sobre o salário nominal; Rescisão contratual- Indenização (a ser paga no caso de dispensa do funcionário sem justa causa): 100% de um salário nominal, 40% + 10% do saldo do FGTS; Adicional de remuneração (hora extra, hora noturna, insalubridade, periculosidade) Licenças Repouso remunerado (também conhecido como Descanso Semanal) Vale-transporte Alimentação DIREITOS TRABALHISTAS")

32

Máximo permitido de horas pela legislação brasileira: 220 horas/mês ou 44 horas/semanais (sem considerar horas-extras). 44 horas ÷ 6 dias= 7,3333 horas máxima diária=> 7 horas e 20 minutos. Número total de dias por ano365 dias (-) Repousos semanais remunerados (em média) 48 dias (-) Férias30 dias (-) Feriados (em média) 12 dias (=) Número máximo de dias à disposição do empregador275 dias (x) Jornada máxima diária (em horas)7,33333 horas (=) Número máximo de horas à disposição por ano:2.016,7 horas HORAS À DISPOSIÇÃO DO EMPREGADOR

Repousos semanais remunerados (em média) 48 dias (-) Férias30 dias (-) Feriados (em média) 12 dias (=) Número máximo de dias à disposição do empregador275 dias (x) Jornada máxima diária (em horas)7,33333 horas (=) Número máximo de horas à disposição por ano:2.016,7 horas HORAS À DISPOSIÇÃO DO EMPREGADOR.")

33

SALÁRIO + DIREITOS TRABALHISTAS + ENCARGOS SOCIAIS No DE HORAS À DISPOSIÇÃO DO EMPREGADOR CUSTO DA MÃO-DE-OBRA

34

Unidade 5. Custos para fins Contábeis (Livro Texto: MARTINS. Elizeu. Contabilidade de Custos. 10ª Edição. 2010. Unidade 10. pags. 116 a 132) O que integra os materiais diretos Critérios de avaliação dos materiais Inventários de materiais Perdas de materiais Tratamento contábil dos subprodutos e sucatas Mão- de- obra Direta (Livro Texto: MARTINS. Elizeu. Contabilidade de Custos. 10ª Edição. 2010. Unidade 10. pags. 113 a 143) Separação entre Mão-de-obra direta e mão-de-obra indireta Jornada de trabalho e apontamento de horas Tempo ocioso e Outros gastos com mão-de-obra Unidade 6. Sistemas de acumulação de custos Sistema de Produção contínua: custeio por processo. (Livro Texto: MARTINS. Elizeu. Contabilidade de Custos. 10ª Edição. 2010. Unidade 153 a 151) Sistema de Produção por ordem: custeio de ordens e de encomendas (Livro Texto: MARTINS. Elizeu. Contabilidade de Custos. 10ª Edição. 2010. Unidade pgs. 144 a 152) Produção conjunta. (Livro Texto: MARTINS. Elizeu. Contabilidade de Custos. 10ª Edição. 2010. Unidade pgs. 162 a 171)

O que integra os materiais diretos Critérios de avaliação dos materiais Inventários de materiais Perdas de materiais Tratamento contábil dos subprodutos e sucatas Mão- de- obra Direta (Livro Texto: MARTINS. Elizeu. Contabilidade de Custos. 10ª Edição Unidade 10. pags. 113 a 143) Separação entre Mão-de-obra direta e mão-de-obra indireta Jornada de trabalho e apontamento de horas Tempo ocioso e Outros gastos com mão-de-obra Unidade 6. Sistemas de acumulação de custos Sistema de Produção contínua: custeio por processo. (Livro Texto: MARTINS. Elizeu. Contabilidade de Custos. 10ª Edição Unidade 153 a 151) Sistema de Produção por ordem: custeio de ordens e de encomendas (Livro Texto: MARTINS. Elizeu. Contabilidade de Custos. 10ª Edição Unidade pgs. 144 a 152) Produção conjunta. (Livro Texto: MARTINS. Elizeu. Contabilidade de Custos. 10ª Edição Unidade pgs. 162 a 171).")

35

Posso ter defeitos, viver ansioso e ficar irritado algumas vezes, mas não esqueço de que minha vida é a maior empresa do mundo. E que posso evitar que ela vá à falência. Ser feliz é reconhecer que vale a pena viver, apesar de todos os desafios, incompreensões e períodos de crise. Ser feliz é deixar de ser vítima dos problemas e se tornar autor da própria história. É atravessar desertos fora de si, mas ser capaz de encontrar um oásis no recôndito da sua alma. É agradecer a Deus a cada manhã pelo milagre da vida. Ser feliz é não ter medo dos próprios sentimentos. É saber falar de si mesmo. É ter coragem para ouvir um “não”. É ter segurança para receber uma crítica, mesmo que injusta. (Dez leis para ser feliz, Editora Sextante, 2003) Augusto Cury

Augusto Cury.")

Apresentações semelhantes

Custo das mercadorias vendidas>")