Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Profª Renata Morgado ANÁLISE DE INVESTIMENTOS Projetos Industriais PLT – página 117

2

2

3

3

4

Projetos Industriais Fábricas, instalações, redes logísticas, armazéns industriais... Visam a ampliação da capacidade produtiva; São usuais e de grande monta; Pontos de preocupação durante a análise: Investimento em capital físico Investimento em capital de giro Custos e despesas industriais 4 Profª. Renata Morgado

5

Investimento em capital físico Início do projeto Se constitui de máquinas, equipamentos e instalações Apresenta ou não, um valor residual – final do projeto, menor que o valor inicial investido (depreciação, obsolescência). 5 Profª. Renata Morgado

6

Investimento em capital de giro Viabilização do negócio Valores que irão financiar os estoques e as contas a receber. Considera-se que ao final do projeto, o valor retorne integralmente ao investidor, (estoques e contas a receber estão em constante renovação, mantendo seu valor integral). ERRONEAMENTE DESPREZADOS... 6 Profª. Renata Morgado

. ERRONEAMENTE DESPREZADOS... 6 Profª. Renata Morgado.")

7

Custos e despesas industriais Relevantes – definidores da viabilidade ou não do projeto Projetos industriais envolvem certa complexidade na elaboração de seus custos. Cuidados especiais devem ser observados ao se alocar custos industriais, dada sua complexidade. 7 Profª. Renata Morgado

8

Custos e despesas industriais Para tornar a contabilidade de custos mais clara, define-se: Gastos = sacrifício financeiro que uma empresa arca para obtenção de um produto ou serviço – (princípio da competência) Desembolso = quando um gasto é efetivamente pago. Quando o dinheiro deixa a empresa para quitar os gastos – (princípio de caixa) - coincidem com as datas dos gastos somente quando o pagamento é realizado à vista. 8 Profª. Renata Morgado

- coincidem com as datas dos gastos somente quando o pagamento é realizado à vista. 8 Profª. Renata Morgado.")

9

Classificação dos gastos industriais Investimentos: Gastos que são estocados com benefícios a serem gerados em períodos futuros. Ex.: Matéria-prima em estoque (ativo circulante) máquinas e equipamentos (ativo imobilizado)... Custos: Gastos relativos a um bem ou serviço, utilizados diretamente na produção de outros bens ou serviços. É reconhecido no momento de sua utilização no processo produtivo. Ex.: energia elétrica é consumida imediatamente no processo produtivo, já que não pode ser estocada. Assim, passa a ser um custo sem transitar pela fase de investimento em ativo circulante. 9 Profª. Renata Morgado

máquinas e equipamentos (ativo imobilizado)... Custos: Gastos relativos a um bem ou serviço, utilizados diretamente na produção de outros bens ou serviços. É reconhecido no momento de sua utilização no processo produtivo. Ex.: energia elétrica é consumida imediatamente no processo produtivo, já que não pode ser estocada. Assim, passa a ser um custo sem transitar pela fase de investimento em ativo circulante. 9 Profª. Renata Morgado.")

10

Classificação dos gastos industriais Ex.: a matéria-prima foi um gasto em sua aquisição, contabilizada temporariamente como investimento (ativo circulante), enquanto ficou no estoque. A partir do momento em que foi utilizada no processo produtivo, passou a ser custo de matéria-prima e a integrar o valor de um bem final elaborado. Despesas: Gastos relativos a bens ou serviços consumidos para obtenção de receitas. Classificadas em administrativas, gerais, de vendas e financeiras. 10 Profª. Renata Morgado

11

Classificação dos gastos industriais IMPORTANTE: Não confundir gastos com perdas. Gastos são voluntários e têm a finalidade específica. Perdas são involuntárias e não têm finalidade produtiva. Ex.: Salários pagos em greve são perdas. Matéria-prima em má condição também é uma perda. 11 Profª. Renata Morgado

12

Classificação dos custos industriais Custos de matéria-prima (MP): a matéria-prima é utilizada diretamente na composição do produto final. Ex.: cacau - chocolate, borracha - pneu, etc. Custos de mão-de-obra (MDO): salários, benefícios e encargos sociais dos funcionários ligados diretamente ao processo produtivo. Custos Indiretos de Fabricação (CIF): custos claramente ligados à produção, porém, geralmente na forma de suporte. Ex.: custos de supervisão e controle, manutenção de máquinas e máquinas e equipamentos, etc. 12 Profª. Renata Morgado

: salários, benefícios e encargos sociais dos funcionários ligados diretamente ao processo produtivo. Custos Indiretos de Fabricação (CIF): custos claramente ligados à produção, porém, geralmente na forma de suporte. Ex.: custos de supervisão e controle, manutenção de máquinas e máquinas e equipamentos, etc. 12 Profª. Renata Morgado.")

13

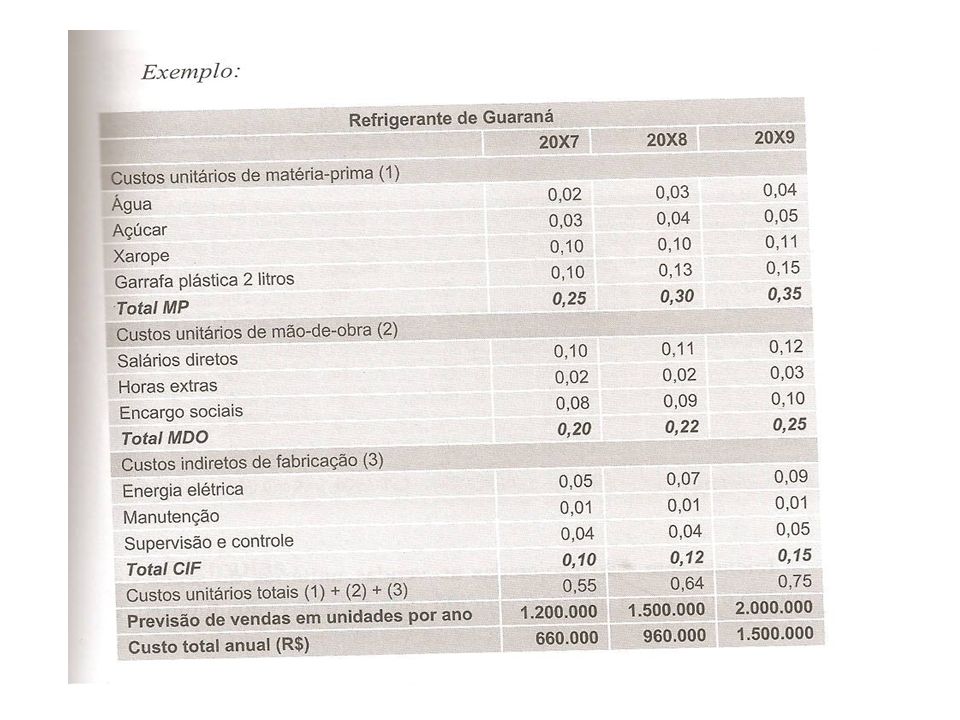

Classificação dos custos industriais Custos Indiretos de Fabricação (CIF): custos claramente ligados à produção, porém, geralmente na forma de suporte. Ex.: custos de supervisão e controle, manutenção de máquinas e máquinas e equipamentos, etc. Devem ser compostos na forma unitária e multiplicados pela previsão de venda para se chegar ao custo total por linha de produtos. 13 Profª. Renata Morgado

15

Analisando Projetos Industriais Devem ser analisados inicialmente estimando as receitas e custos deles provenientes, somados as despesas, gerando uma estimativa de lucro líquido. Deve ser convertida em fluxo de caixa operacional mediante a soma da despesa da depreciação. Acrescentar o efeito de caixa dos investimentos em capital físico e capital de giro, para então determinar o VPL e a TIR do projeto e com isso, aceitá-lo ou rejeitá-lo.. 15 Profª. Renata Morgado

16

Analisando Projetos Industriais Devemos analisar a viabilidade econômico-financeira de uma fábrica de cimento. Os custos e receitas estão discriminados na tabela a seguir: 16 Profª. Renata Morgado

17

Análise de Projetos Industriais 17 Profª. Renata Morgado F á brica de cimento Ano12345 Sacos produzidos (venda)50.000 60.000 Pre ç o por saco (R$)50 60 Receita (R$)2.500.000 3.000.0003.600.000 Custo unit á rio por saco MP (R$)10 15 MDO (R$)55566 CIF (R$)55555 Total custos unit á rios (R$)20 26 Custos Totais Custos Unit. X sacos Produz.1.000.000 1.200.0001.560.000

Pre ç o por saco (R$)50 60 Receita (R$) Custo unit á rio por saco MP (R$)10 15 MDO (R$)55566 CIF (R$)55555 Total custos unit á rios (R$)20 26 Custos Totais Custos Unit. X sacos Produz")

18

Analisando Projetos Industriais Em continuidade à análise, estima-se que as despesas administrativas são fixas em R$ 500 mil por ano. O investimento em capital físico é de R$ 5 milhões, o investimento em capital de giro é de R$ 1milhão e a depreciação é de 20% ao ano. O valor residual do capital físico é de R$ 200 mil no final do quinto ano. A empresa pagará IR sobre o lucro real de 30%. TMA 15% ao ano. 18 Profª. Renata Morgado

19

Análise de Projetos Industriais 19

20

Montagem do Fluxo de Caixa R$ 2.578.000 (fluxo de caixa + valor residual capital físico 200 mil + capital de giro 1 milhão) 20 6.000.000 (5.000.000 (capital físico) + 1.000.000 (Capital de giro) 1.210.000 1.000.000 1.378.000 2.578.000

( (capital físico) (Capital de giro)")

21

Resolução: HP12C F CLX 6.000.000 [CHS] [G] [CF0] 1.000.000 [G] [CFJ] 2 [G] [NJ] 1.210.000 [G] [CFJ] 1 [G] [NJ] 1.378.000 [G] [CFJ] 1[G] [NJ] 2.578.000 [G] [CFJ] 1 [G] [NJ] 15 [I] F [NPV] = - 1.509.099 21 Profª. Renata Morgado

![Resolução: HP12C F CLX [CHS] [G] [CF0] [G] [CFJ] 2 [G] [NJ] [G] [CFJ] 1 [G] [NJ] [G] [CFJ] 1[G] [NJ] [G] [CFJ] 1 [G] [NJ] 15 [I] F [NPV] = Profª.](http://images.slideplayer.com.br/39/10977115/slides/slide_21.jpg "Renata Morgado.")

22

Analisando Projetos Industriais Devemos analisar a viabilidade econômico-financeira da Indústrias Plastik. Os custos e receitas estão discriminados na tabela a seguir: 22 Profª. Renata Morgado

23

Análise de Projetos Industriais 23 Profª. Renata Morgado Indústria Plastik Ano12345 Sacos produzidos (venda)700.000 800.000900.000 Pre ç o por saco (R$)9910 Receita (R$)6.300.000 8.000.0009.000.000 Custo unit á rio por saco MP (R$)1,0 1,50 MDO (R$)0,50 CIF (R$)0,50 Total custos unit á rios (R$)2,0 2,50 Custos Totais Custos Unit. X sacos Produz.1.400.000 2.000.0002.250.000

Pre ç o por saco (R$)9910 Receita (R$) Custo unit á rio por saco MP (R$)1,0 1,50 MDO (R$)0,50 CIF (R$)0,50 Total custos unit á rios (R$)2,0 2,50 Custos Totais Custos Unit. X sacos Produz")

24

Analisando Projetos Industriais Em continuidade à análise, estima-se que as despesas administrativas são fixas em R$ 500 mil por ano. O investimento em capital físico é de R$ 6 milhões, o investimento em capital de giro é de R$ 1,5 milhões e a depreciação é de 20% ao ano. O valor residual do capital físico é de R$ 60 mil. A empresa pagará IR sobre o lucro real de 30%. TMA de 10% ao ano. 24 Profª. Renata Morgado

25

Análise de Projetos Industriais 25

26

Montagem do Fluxo de Caixa R$ 6.295.000 (fluxo de caixa + valor residual capital físico 60 mil + capital de giro 1,5 milhão) 26 7.500.000 (6.000.000 (capital físico) + 1.500.000 (Capital de giro)) 4.210.000 3.440.000 4.735.000 6.295.000

( (capital físico) (Capital de giro))")

27

Resolução: HP12C F CLX 7.500.000 [CHS] [G] [CF0] 3.440.000 [G] [CFJ] 2 [G] [NJ] 4.210.000 [G] [CFJ] 1 [G] [NJ] 4.735.000 [G] [CFJ] 1[G] [NJ] 6.295.000 [G] [CFJ] 1 [G] [NJ] 10 [I] F [NPV] = 8.776.051,68 27 Profª. Renata Morgado

![Resolução: HP12C F CLX [CHS] [G] [CF0] [G] [CFJ] 2 [G] [NJ] [G] [CFJ] 1 [G] [NJ] [G] [CFJ] 1[G] [NJ] [G] [CFJ] 1 [G] [NJ] 10 [I] F [NPV] = ,68 27 Profª.](http://images.slideplayer.com.br/39/10977115/slides/slide_27.jpg "Renata Morgado.")

28

1 – Devemos analisar o projeto de uma fábrica de cerveja. Calcule primeiramente as receitas e custos totais dos próximos cinco anos, sabendo que: 2 – Continuando o exercício 2, as despesas administrativas são fixas em R$ 100 mil por ano. O investimento em capital físico é de R$ 500 mil, o investimento em capital de giro é de R$ 300 mil, e a depreciação é de 20% ao ano. O valor residual do capital físico é de R$ 100 mil no final do quinto ano. A empresa pagará IR sobre lucro real de 30%. TMA é de 15% ao ano. Devemos aceitar o projeto do VPL? Fábrica de cerveja Ano12345 Latas de cerveja700.000 800.000900.000 Preço por lata ($)1,00 1,20 Custos unitários totais MP ($)0,20 MDO ($)0,10 0,15 CIF ($)0,20 0,25

1,00 1,20 Custos unitários totais MP ($)0,20 MDO ($)0,10 0,15 CIF ($)0,20 0,25.")

Apresentações semelhantes

98225 3538.>")