Carregar apresentação

A apresentação está carregando. Por favor, espere

1

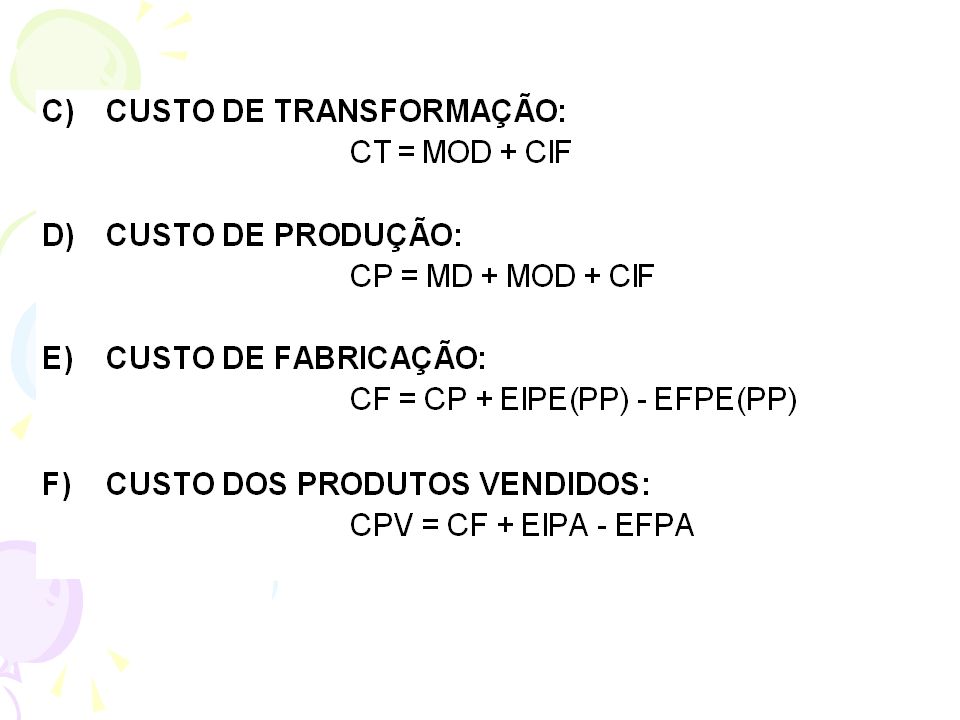

CUSTOS DE PRODUÇÃO FORMULAS

5

CUSTOS INDIRETOS DE FABRICAÇÃO (CIF)

Compreendem os demais custos necessários à obtenção do produto, e abrangem: Materiais indiretos – os materiais consumidos no processo produtivo que não integram fisicamente o produto, mas são necessários à sua fabricação. Exemplo: óleos, graxas, lubrificantes, lixas, estopas, etc. Alguns materiais diretos de difícil quantificação ou de pequeno consumo, como cola, parafusos, pregos, rebites, soldas, tinta, linha de costura, etc, poderão ser considerados materiais indiretos. Mão-de-obra indireta – o pessoal da área fabril que não age diretamente na elaboração dos produtos, mas que contribui para a produção total desses (é o pessoal de apoio). Exemplo: gerentes, supervisores e líderes de produção, manutenção, almoxarifado, etc. Outros custos indiretos – demais gastos consumidos na divisão fabril. Exemplo: depreciação das máquinas e equipamentos fabril, aluguel do prédio da fábrica, seguro da fábrica, energia elétrica consumida na fábrica, material de higiene e limpeza, etc.

. Exemplo: gerentes, supervisores e líderes de produção, manutenção, almoxarifado, etc. Outros custos indiretos – demais gastos consumidos na divisão fabril. Exemplo: depreciação das máquinas e equipamentos fabril, aluguel do prédio da fábrica, seguro da fábrica, energia elétrica consumida na fábrica, material de higiene e limpeza, etc.")

6

CLASSIFICAÇÃO DOS CUSTOS: Em relação ao produto

CUSTO DIRETO Aquele que pode ser identificado e mensurado adequadamente nos produtos. Exemplo: materiais diretos (pela quantidade efetivamente consumida); mão-de-obra direta (pela quantidade de horas efetivamente utilizada); energia elétrica consumida (caso haja medidores do consumo nas máquinas), etc. CUSTO INDIRETO Aquele que não pode ser identificado e mensurado adequadamente nos produtos, necessitando de algum critério de rateio para serem apropriados ao mesmo. Exemplo: materiais indiretos, mão-de-obra indireta e outros custos indiretos. OBS.: 1. Em relação ao produto, o custo total (C Total) é a soma dos custos diretos (CD) com os custos indiretos (CI), ou seja, C Total = CD + CI. 2. Se a empresa industrial produz um único produto, todos os seus custos são diretos.

; mão-de-obra direta (pela quantidade de horas efetivamente utilizada); energia elétrica consumida (caso haja medidores do consumo nas máquinas), etc. CUSTO INDIRETO. Aquele que não pode ser identificado e mensurado adequadamente nos produtos, necessitando de algum critério de rateio para serem apropriados ao mesmo. Exemplo: materiais indiretos, mão-de-obra indireta e outros custos indiretos. OBS.: 1. Em relação ao produto, o custo total (C Total) é a soma dos custos diretos (CD) com os custos indiretos (CI), ou seja, C Total = CD + CI. 2. Se a empresa industrial produz um único produto, todos os seus custos são diretos.")

7

CLASSIFICAÇÃO DOS CUSTOS: Em relação ao volume de produção

CUSTO FIXO Aquele que permanece inalterado qualquer que seja o volume de produção. Exemplo: imposto predial da fábrica; aluguel da fábrica; salário e encargos sociais dos funcionários do almoxarifado; depreciação dos equipamentos (pelo método linear); etc. CUSTO VARIÁVEL Aquele que varia de acordo com o volume de produção. Exemplo: matéria-prima consumida; mão-de-obra-direta; energia elétrica da fábrica; depreciação dos equipamentos (em função das horas-máquina trabalhadas ou unidades produzidas); etc.

; etc. CUSTO VARIÁVEL. Aquele que varia de acordo com o volume de produção. Exemplo: matéria-prima consumida; mão-de-obra-direta; energia elétrica da fábrica; depreciação dos equipamentos (em função das horas-máquina trabalhadas ou unidades produzidas); etc.")

8

Observações 1. Em relação ao volume de produção, o custo total(C Total) é a soma dos custos fixos (CF) com os custos variáveis (CV), ou seja, C Total = CF + CV. 2. Os Custos Fixos têm as seguintes características: o valor total independe da quantidade produzida (permanece constante); o valor por unidade produzida varia de acordo com a variação no volume de produção (quanto maior for o volume de produção, menor será o Custo Fixo unitário); Volume de Produção Custos Fixos Total Custos Fixos / unidade 4.000 u $ $ 7,50 6.000 u $ 5,00 8.000 u $ 3,75 u $ 3,00

é a soma dos custos fixos (CF) com os custos variáveis (CV), ou seja, C Total = CF + CV. 2. Os Custos Fixos têm as seguintes características: o valor total independe da quantidade produzida (permanece constante); o valor por unidade produzida varia de acordo com a variação no volume de produção (quanto maior for o volume de produção, menor será o Custo Fixo unitário); Volume de Produção. Custos Fixos Total. Custos Fixos / unidade u. $ $ 7, u. $ 5, u. $ 3, u. $ 3,00.")

9

3. Os Custos Variáveis têm as seguintes características:

o valor total altera na proporção direta da variação do volume de produção (quanto maior for o volume de produção, maior será o Custo Variável Total); o valor por unidade produzida é constante em determinado período de tempo. Volume de Produção MP / unidade MP Total 4.000 u 2 kg 8.000 kg 6.000 u kg 8.000 u kg u kg

; o valor por unidade produzida é constante em determinado período de tempo. Volume de Produção. MP / unidade. MP Total u. 2 kg kg u kg u kg u kg.")

Apresentações semelhantes