Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Custeio da Produção

2

CUSTOS DA PRODUÇÃO Custos diretos: relacionados à produção · Matérias-primas, insumos e embalagens · Mão-de-obra direta (salários+ encargos+benefícios)

")

3

Custos diretos: relacionados à produção

Custos diretos: relacionados à produção · Serviços de terceiros no produto (ex. pinturas, serralheria, vidraçaria, etc.) Ferramentas (ex. fresa, matriz, moldes, gabaritos)

- Ferramentas (ex. fresa, matriz, moldes, gabaritos)")

4

Custos diretos: relacionados à produção

Rateio de outros custos de fabricação São os diversos gastos consumidos no chão de fábrica e difíceis de mensurar Exemplos: energia elétrica, aluguel da oficina, insumos, materiais de limpeza da produção, etc

5

para cada etapa do serviço

É necessário criar um Centro de Custos para cada etapa do serviço Exemplos: corte da matéria-prima, atividades realizadas na bancada, operações realizadas por máquinas, lixamento, pintura, montagem na obra e etc.

6

Um profissional mais especializado não deve realiza operações simples

Atenção para o custo/hora do funcionário Um profissional mais especializado não deve realiza operações simples Cada hora deste profissional deve ser utilizada para realizar operações à altura do seu conhecimento e experiência.

7

Custos indiretos: não relacionados à produção

Custos indiretos: não relacionados à produção. São relacionados à estrutura e área administrativa da empresa.

8

Custos indiretos = rateio de despesas administrativas e comerciais Exemplos: salários administração e depto comercial, assessoria, aluguel, seguros, computadores e equipamentos, papelaria, materiais de limpeza

9

Custos indiretos = rateio de despesas administrativas e comerciais Exemplos: cursos e treinamentos, despesas com água e energia despesas com telefone, investimentos em propaganda (anúncios em revistas, stands de venda), despesas com manutenção do site

, despesas com manutenção do site")

10

A PLANILHA COMO UTILIZAR: Você pode e deve personalizar os campos

para deixar a ferramenta adequada às necessidades da sua empresa.

11

A vantagem da planilha eletrônica é a totalização automática dos valores.

A versão para download está disponível juntamente com os demais materiais dessa aula 19.

13

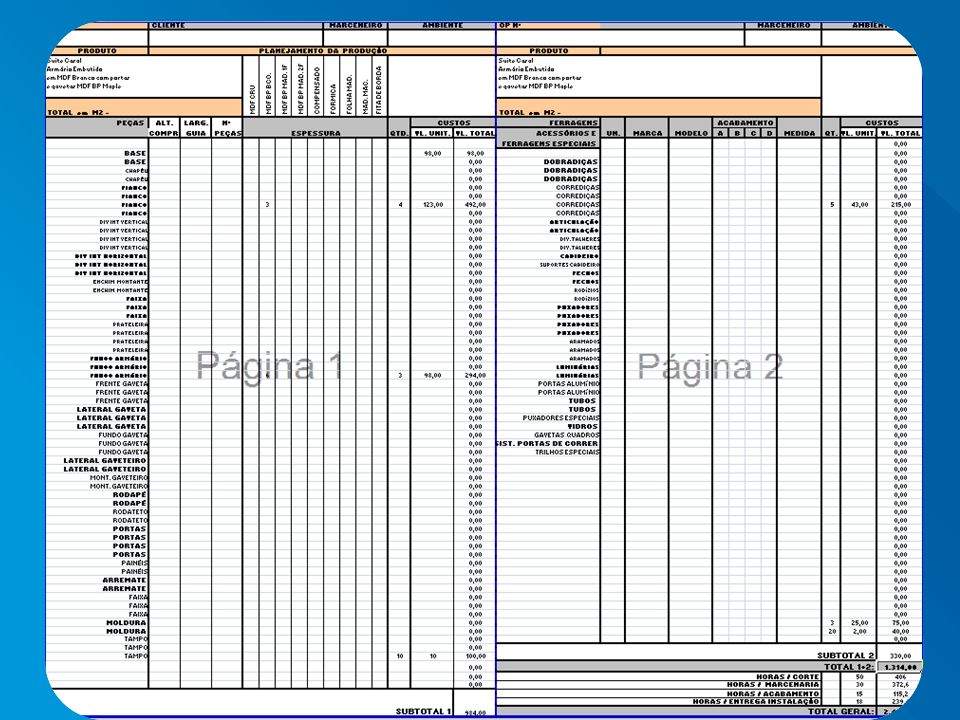

A planilha de custeio é o Raio X da produção

e indica todos os custos envolvidos na fabricação da encomenda.

14

Esta planilha também está disponível para download junto com os demais materiais da aula 19

15

PASSO A PASSO DO CUSTEIO DA PRODUÇÃO

PARA A DEFINIÇÃO DOS CUSTOS E FORMAÇÃO DO PREÇO DE VENDA SIGA OS “DEZ MANDAMENTOS”: Definir a quantidade de matérias-primas e insumos empregados por artigo final produzido. Determinar os custos das matérias-primas e insumos (que constam na Nota Fiscal emitida pelo fornecedor), postos na fábrica e sem impostos. Definir o pessoal e o número de mão-de-obra direta empregados na fabricação de unidade ou lote de produtos. Destinar, por setor ou atividade, o custo da mão-de-obra envolvida na produção. Este custo é formado por salários, encargos sociais e benefícios desembolsados mensalmente.

, postos na fábrica e sem impostos. Definir o pessoal e o número de mão-de-obra direta empregados na fabricação de unidade ou lote de produtos. Destinar, por setor ou atividade, o custo da mão-de-obra envolvida na produção. Este custo é formado por salários, encargos sociais e benefícios desembolsados mensalmente.")

16

Propiciar condições de operação com nível ideal de produção, capacidade instalada, máquinas disponíveis e pessoal de apoio necessário Definir todos os custos indiretos para verificar os recursos mínimos necessários ao funcionamento da empresa. Conhecer o custo de produção de cada componente. Determinar os custos de comercialização, como impostos sobre vendas, comissões, fretes e propaganda. Estabelecer a margem de lucro por produto ou grupo e produtos em percentual ou valor monetário. Calcular o preço de venda do produto.

Apresentações semelhantes