Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CUSTOS

2

POLÍTICAS ECONÔMICAS GLOBAIS CAPITAL HUMANO

QUATRO FATORES QUE SERVEM COMO INDICADORES DE SUCESSO NA NOVA ECONOMIA: MUDANÇA TECNOLÓGICA ESTRATÉGIA POLÍTICAS ECONÔMICAS GLOBAIS CAPITAL HUMANO _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3

INOVAÇÕES TECNOLÓGICAS

PREÇOS CONCORRÊNCIA GASTOS INVESTIMENTO

4

POR QUE AVALIAR OS GASTOS (CUSTOS)

Para determinar o preço dos produtos/ serviços. Conhecer o ganho ou a margem deixada na empresa por produto/ serviço. Conhecer o lucro da empresa. Auxiliar na tomada de decisões gerenciais.

5

PRINCIPAIS PROBLEMAS NA AVALIAÇÃO DOS CUSTOS

A falta de informações. O desconhecimento de um método ou sistema adequado. A falta de uma pessoa capacitada.

6

O MÉTODO E OS PRINCIPAIS CONCEITOS

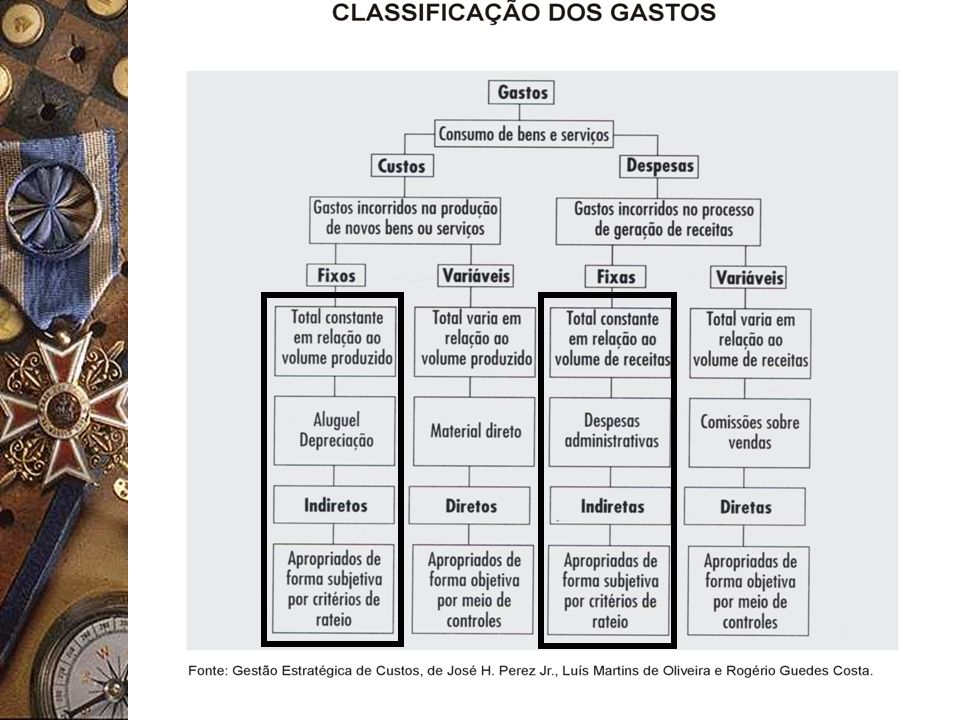

O método ou sistema de custeio vai depender do objetivo da apuração: contábil (sistema por absorção), melhoria de processos (ABC), apuração do custo dos produtos e dos departamentos (ABC), gerencial (variável ou direto), etc. Os gastos podem ser classificados de várias formas (veja o esquema).

, melhoria de processos (ABC), apuração do custo dos produtos e dos departamentos (ABC), gerencial (variável ou direto), etc. Os gastos podem ser classificados de várias formas (veja o esquema).")

8

GASTO É o sacrifício financeiro que a empresa arca para a obtenção de um produto/ mercadoria ou serviço qualquer. Sacrifício este representado pela entrega ou promessa de entrega de ativos (normalmente recursos financeiros). Este conceito é muito amplo e aplica-se a todos os bens e serviços recebidos, nem sempre implicando em desembolso (gasto ≠ desembolso). Ex.: Compra de máquina, manutenção, compra de matéria-prima ou mercadoria. DESEMBOLSO: É o pagamento resultante da aquisição de um produto ou serviço, independente do momento da entrada. Ex.: pagamento referente compra de matéria-prima/ mercadoria, pagamento de salário aos funcionários, etc.

. Este conceito é muito amplo e aplica-se a todos os bens e serviços recebidos, nem sempre implicando em desembolso (gasto ≠ desembolso). Ex.: Compra de máquina, manutenção, compra. de matéria-prima ou mercadoria. DESEMBOLSO: É o pagamento resultante da aquisição de um produto ou serviço, independente do momento da entrada. Ex.: pagamento referente compra de matéria-prima/ mercadoria, pagamento de salário aos funcionários, etc.")

9

PERDA X DESPERDÍCIO PERDA: Ocorre quando um bem ou serviço é consumido de forma anormal ou involuntária. Ex.: vazamento acidental, paralisação do processo, greves, enchentes etc. DESPERDÍCIO: Gastos incorridos nos processos de produção ou venda que podem ser eliminados sem prejuízo da qualidade e/ou quantidade dos produtos ou serviços. Ex.: retrabalho, estocagem ou movimentação indevida, relatórios excessivos, material com prazo de validade vencido etc. _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

10

CUSTO E DESPESA CUSTO: É um gasto relativo a um bem (mercadoria) ou serviço utilizado na produção ou venda de produtos e serviços. Ex.: matéria-prima, mercadorias, mão-de-obra direta, etc... DESPESA: É um gasto que decorre do consumo direto ou indireto de um produto ou serviço utilizado para a obtenção de uma receita. Ex.: despesas operacionais, impostos, fretes e comissões, etc...

11

CUSTOS CUSTOS DIRETOS: São aqueles custos que podem ser alocados diretamente aos produtos de acordo com a produção ou venda. Ex.: Matéria-prima, mercadoria, mão-de-obra direta, etc. CUSTOS INDIRETOS: São aqueles custos que não são diretamente apropriáveis aos produtos, mas que participam da produção/ venda do bem ou serviço (exige um critério de rateio) Ex.: Manutenção, depreciação, seguro, aluguel, supervisão, etc.

. Ex.: Manutenção, depreciação, seguro, aluguel, supervisão, etc..")

12

CUSTOS CUSTOS FIXOS: são aqueles custos que ocorrem independente do volume de atividade numa unidade de tempo, isto é, produzindo ou não existe o custo. Ex.: aluguel da fábrica/ loja, mão-de-obra da supervisão, seguros, etc. CUSTOS VARIÁVEIS: são aqueles custos que variam de acordo com o volume de produção/ venda. Portanto, só ocorrem quando se produz/ vende. Ex.: matéria-prima, mão-de-obra direta, embalagem, etc.

Apresentações semelhantes

Custo das mercadorias vendidas>")