Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CUSTOS INDUSTRIAIS E ORÇAMENTOS

Prof.: Milton Monteiro

2

Conceitos/Terminologia

Gastos Custos Despesas Investimentos Perdas Desperdícios

3

Gastos Gastos são sacrifícios financeiros com os quais uma organização, uma pessoa ou um governo, têm que arcar a fim de obter um produto, bem ou serviço qualquer. Para a Contabilidade, os custos e as despesas são categorias de gastos.

4

Custos Custos são os gastos efetuados para fabricar produtos ou prestar serviços. Exemplos: Matérias-primas consumidas; salários e encargos sociais dos operários da fábrica; combustíveis, energia elétrica e água utilizadas no processo fabril; seguro do prédio industrial, manutenção, depreciação e outros, devem ser considerados custos.

5

Despesas Despesa é o gasto necessário para a obtenção de receita. As Despesas são gastos que não se identificam com o processo de transformação ou produção dos bens e produtos. Exemplos: Gastos ligados às atividades gerenciais da empresa (como despesas de vendas, despesas administrativas e despesas financeiras); e ainda: gastos com aluguel, salários e energia elétrica da administração (despesas administrativas), com comissões de vendedores e propaganda (despesas de vendas).

; e ainda: gastos com aluguel, salários e energia elétrica da administração (despesas administrativas), com comissões de vendedores e propaganda (despesas de vendas).")

6

Custos X Despesas É importante frisar que, contabilmente, despesa não é sinônimo de custo, uma vez que este último é relacionado com o processo produtivo de bens ou serviços, enquanto que despesa diz respeito (de uma forma genérica) aos gastos com a manutenção das atividades da entidade.

aos gastos com a manutenção das atividades da entidade.")

7

Investimentos Em economia, investimento significa a aplicação de capital em meios de produção, visando o aumento da capacidade produtiva (instalações, máquinas, transporte, infraestrutura) ou seja, em bens de capital. O investimento produtivo se realiza quando a taxa de lucro sobre o capital supera ou é pelo menos igual à taxa de juros.

ou seja, em bens de capital. O investimento produtivo se realiza quando a taxa de lucro sobre o capital supera ou é pelo menos igual à taxa de juros.")

8

Exemplos: Aquisição de uma máquina industrial ou o desenvolvimento de um novo produto, visando um retorno futuro sob a forma de produtos fabricados pelo equipamento ou pela comercialização de novo produto, com lucro.

9

Perdas São as ocorrências ocasionais, indesejadas ou involuntárias no ambiente das operações de uma empresa. Exemplos: Valores relacionados com a deterioração anormal de ativos causados por incêndios ou inundações, os furtos de mercadorias ou matérias-primas, o corte equivocado de uma peça (tornando-a imprestável para uso ou reaproveitamento). Tais tipos de gastos não devem ser considerados integrantes dos custos de fabricação dos produtos, de vez que são fatores oriundos de ineficiência interna da empresa.

. Tais tipos de gastos não devem ser considerados integrantes dos custos de fabricação dos produtos, de vez que são fatores oriundos de ineficiência interna da empresa.")

10

Desperdícios Este conceito pode englobar os custos e as despesas utilizadas de forma não eficiente. São os gastos relacionados com atividades que não agregam valor, do ponto de vista do cliente, que implicam dispêndio de tempo e dinheiro desnecessários aos produtos (ou serviços). São mais difundidos na área da Engenharia de Produção do que nas áreas contábil e administrativa e podem englobar os custos e as despesas utilizados de forma não eficiente.

. São mais difundidos na área da Engenharia de Produção do que nas áreas contábil e administrativa e podem englobar os custos e as despesas utilizados de forma não eficiente.")

11

Exemplos Se a pintura de uma parede apresenta padrão de excelência apenas com uma demão de tinta e o trabalhador aplica duas demãos de tinta nessa parede, representa desperdício de tinta e de mão-de-obra; A inspeção de qualidade (assume-se que o produto deveria ser fabricado corretamente em cada setor, descartando uma inspeção adicional).

.")

12

FILIAIS/LOJA DE FÁBRICA

Esquemas de Gastos Ocorrência dos Custos ALMOXARIFADO CUSTO FÁBRICA ESCRITÓRIO CENTRAL FILIAIS/LOJA DE FÁBRICA

13

FILIAIS/LOJA DE FÁBRICA

Esquemas de Gastos Ocorrência de Despesa ALMOXARIFADO DESPESA FÁBRICA ESCRITÓRIO CENTRAL FILIAIS/LOJA DE FÁBRICA

14

FILIAIS/LOJA DE FÁBRICA

Esquemas de Gastos Ocorrência dos Investimento ALMOXARIFADO INVESTIMENTO FÁBRICA ESCRITÓRIO CENTRAL FILIAIS/LOJA DE FÁBRICA

15

FILIAIS/LOJA DE FÁBRICA

Esquemas de Gastos Ocorrência de Perdas ALMOXARIFADO PERDA FÁBRICA ESCRITÓRIO CENTRAL FILIAIS/LOJA DE FÁBRICA

16

PRODUTIVIDADE INFERIOR À NORMAL

Esquemas de Gastos Ocorrência de desperdícios DESPERDÍCIOS MÃO DE OBRA OCIOSA PRODUTIVIDADE INFERIOR À NORMAL

17

Resumo - Conceitos GASTOS Custos ( fábrica) Investimentos

( benefício futuro) Perdas ( gasto involuntário) Despesas( administração) Desperdício (não agregam valor)

Perdas ( gasto involuntário) Despesas( administração) Desperdício. (não agregam valor)")

18

Visão Gerencial dos Custos

Quanto mais intensa a concorrência a que estiver submetida uma empresa, mais importante será dispor de um sistema de custos que lhe permita conhecer seus custos e, a partir daí, encontrar uma posição vantajosa diante de seus concorrentes.

20

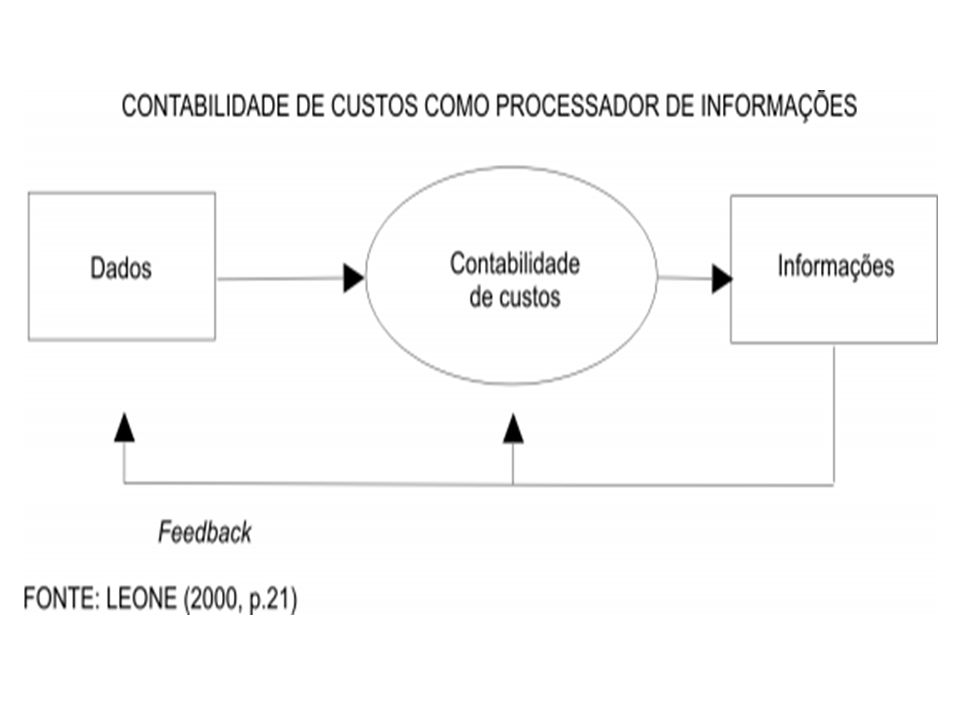

Sistema de Informação Gerencial

CONTABILIDADE FINANCEIRA CONTABILIDADE GERENCIAL CONTABILIDADE DE CUSTOS SISTEMA ORÇAMENTÁRIOS

21

1.5 – Classificação dos Custos e Despesas

1.5.1 – Classificação dos custos em relação aos produtos fabricados ou quanto a Identificação: a) Custos Diretos (CD): São custos específicos na fabricação de um produto ou serviço. Exemplo = matérias-primas e Mão-de-obra Direta (MOD). b) Custo Indiretos(CIF): São custos que ocorrem dentro do processo de produção, mas para serem apropriados aos produtos necessitam de rateios. Exemplo= depreciação de equipamentos; salários dos chefes de supervisão; aluguel da fábrica.

Custos Diretos (CD): São custos específicos na fabricação de um produto ou serviço. Exemplo = matérias-primas e Mão-de-obra Direta (MOD). b) Custo Indiretos(CIF): São custos que ocorrem dentro do processo de produção, mas para serem apropriados aos produtos necessitam de rateios. Exemplo= depreciação de equipamentos; salários dos chefes de supervisão; aluguel da fábrica.")

22

1.5 – Classificação dos Custos e Despesas

1.5.2 – Classificação dos custos em relação ao volume de produção a) Custos Fixos (CF): São aqueles que os valores são os mesmos, qualquer que seja o volume de produção da empresa. Exemplos = aluguel da fábrica, IPTU da fábrica, depreciação, seguros etc.. b) Custos Variáveis (CV): São custos que alteram em função do volume produzido. Exemplos = matéria prima consumida, horas extras na produção, mão de obra direta.

Custos Fixos (CF): São aqueles que os valores são os mesmos, qualquer que seja o volume de produção da empresa. Exemplos = aluguel da fábrica, IPTU da fábrica, depreciação, seguros etc.. b) Custos Variáveis (CV): São custos que alteram em função do volume produzido. Exemplos = matéria prima consumida, horas extras na produção, mão de obra direta.")

23

Resumo - Classificação

Quanto a Identificação Quanto ao Volume produzido Diretos Indiretos Variáveis Fixos

24

Gráficos - Custos CT CV $ CF Quant.

25

As Fórmulas - Custos CT = CD + CIF ou CT = CF + CV;

Ca = CT / Q; Ca = Custo unitário e Q = Quantidade; CPP ou CT = MD + MOD + CIF; CPP = custo de produção do período; MD = custo dos materiais diretos; MOD = custo da mão-de-obra direta; CIF = custo indiretos de fabricação;

26

As Fórmulas - Custos CD (ou custo primário) = MD + MOD;

Neste custo a embalagem não entra, ela é custo direto, porém não é custo primário. CUSTO DE TRANSFORMAÇÃO = MOD + CIF; Neste conceito estão excluídos os custos referentes aos materiais diretos, uma vez que estes foram “transformados” em produtos acabados por meio da mão-de-obra que os manuseou, utilizando os recursos indiretos da fábrica.

27

1.5 – Classificação dos Custos e Despesas

Classificação das Despesas: Despesas Fixas : Representam o mesmo valor, qualquer que seja o volume de vendas. Exemplos: Aluguel de escritório de vendas, seguro do escritório, IPTU do prédio, publicidade, propaganda, juros financeiros de financiamentos, despesas administrativas etc...

28

1.5- Classificação dos Custos e Despesas

Despesas Variáveis: Quando variações decorrentes do volume de vendas. Exemplos: Comissão de vendedores, frete de entrega, bonificações sobre as vendas etc..

29

Métodos de Custeio Introdução; Custeio por Absorção ou Integral;

Custeio Direto ou Variável

30

Introdução Os métodos de custeio objetivam determinar o custo unitário de cada produto produzido pela empresa Busca da otimização da gestão; Exige informações relevantes relacionadas a custos, desempenho, processos, produtos, serviços e clientes; Ótimas informações gerenciais melhor a tomada de decisão; Informar custos precisos dos produtos para a fixação de preços, abandonos de produtos obsoletos, criação de novos produtos e produtos concorrentes; Atribuição dos custos variáveis aos produtos é FÁCIL; porém quando se lida com custos fixos é necessário usar os métodos de custeamento.

31

2.1 – Custeio por Absorção Características

Aos produtos são atribuídos todos os custos da fabricação (diretos ou indiretos – MD + MOD + CIF); Atende á legislação fiscal; porém em termos gerenciais recebe críticas ( devido ao rateio dos custos fixos); O mais utilizado para finalidades contábeis; Ociosidade, ineficiência da fábrica são perdas e não entram nos custos de rateio; Gastos da fábrica/CIF (energia elétrica, água, aluguel e seguro), depreciação de máquinas, mão-de-obra indireta ( supervisão), limpeza, combustíveis de máquinas etc..

; Atende á legislação fiscal; porém em termos gerenciais recebe críticas ( devido ao rateio dos custos fixos); O mais utilizado para finalidades contábeis; Ociosidade, ineficiência da fábrica são perdas e não entram nos custos de rateio; Gastos da fábrica/CIF (energia elétrica, água, aluguel e seguro), depreciação de máquinas, mão-de-obra indireta ( supervisão), limpeza, combustíveis de máquinas etc..")

32

Etapas do Cálculo do Custeio por Absorção

Fazer a distinção correta entre Custos, Despesas e Perdas; Apropriação dos custos diretos e indiretos à produção realizada em um certo período de tempo; Apuração do Custo da Produção do Período (CPP); Apuração do custo unitário de produção; Apuração do Custo dos Produtos Vendidos (CPV); Apuração do Resultado do Período;

; Apuração do custo unitário de produção; Apuração do Custo dos Produtos Vendidos (CPV); Apuração do Resultado do Período;")

33

Critérios de Rateio dos CIF

Os CIF são aqueles custos que para serem apropriados aos produtos necessitam de algum rateio, uma vez que participam de maneira clara e objetiva na formação do produto;

34

Exemplos – Base de Rateio dos CIF

CUSTO INDIRETO BASE ESPECÍFICA DE RATEIO ALUGUÉIS ÁREA OCUPADA COMBUSTÍVEIS DE MÁQUINAS POTÊNCIA DAS MÁQUINAS CONTROLE DE QUALIDADE QUANTIDADE PRODUZIDA DEPRECIAÇÕES HORAS DE MÁQUINA, QUANT. PRODUZIDA ENERGIA (ILUMINAÇÃO) ENERGIA ELÉTRICA (FORÇA) HORAS DE MÁQUINA LIMPEZA SEGUROS DO PRÉDIO SUPERVISÃO DA PRODUÇÃO NÚMERO DE PESSOAS, SALÁRIO DA MOD

ENERGIA ELÉTRICA (FORÇA) HORAS DE MÁQUINA. LIMPEZA. SEGUROS DO PRÉDIO. SUPERVISÃO DA PRODUÇÃO. NÚMERO DE PESSOAS, SALÁRIO DA MOD.")

35

Rateios do CIF O rateio dos CIF pode ser calculado diretamente proporcional em função dos custos: matéria-prima materiais diretos mão-de-obra direta

36

Exemplo PRODUTO MATÉRIA-PRIMA ($) CIF ($) A 270.000 ? B 288.000 C

TOTAL COEFICIENTE DE RATEIO = / = 0,1333 CIF PRODUTO A = CR x CUSTO DA MATÉRIA-PRIMA A

37

Quadro Ilustrativo I Obs.* ITENS PROD. A PROD. B TOTAL

MATÉRIAS-PRIMAS (Ei + compras – Ef) + MATERIAS SECUNDÁRIOS 1 = MATERIAS DIRETOS (MD) 2 + MOD ( Mão-de-obra direta ) 3 = CUSTO DIRETO ou CUSTO PRIMÁRIO 4 + CIF 5 = CPP 6 Dividido por PRODUÇÃO ( Unidades) 7 = CUSTO UNITÁRIO ( Ca) 8 Ca X VENDAS ( unidades) 9 = CPV Ca X ESTOQUE FÍSICO 10 = ESTOQUE FINAL - $

+ MATERIAS SECUNDÁRIOS. 1. = MATERIAS DIRETOS (MD) 2. + MOD ( Mão-de-obra direta ) 3. = CUSTO DIRETO ou CUSTO PRIMÁRIO CIF. 5. = CPP. 6. Dividido por PRODUÇÃO ( Unidades) 7. = CUSTO UNITÁRIO ( Ca) 8. Ca X VENDAS ( unidades) 9. = CPV. Ca X ESTOQUE FÍSICO. 10. = ESTOQUE FINAL - $")

38

Quadro Ilustrativo II ITENS PROD. A PROD. B TOTAL

RECEITA OPERACIONAL BRUTA IMPOSTOS = RECEITA OPERACIONAL LÍQUIDA - CUSTO DO PRODUTO VENDIDO (CPV) = LUCRO BRUTO DESPESAS = LUCRO LÍQUIDO

= LUCRO BRUTO. DESPESAS. = LUCRO LÍQUIDO.")

39

Estudo de Caso Exemplo do Relatório Anual de 2009 apresentado pela Empresa. Vamos destacar deste relatório os seguintes pontos: Variação dos custos de CPV entre 2008 e 2009; Verificar o DRE;

40

Exercício Determinar pelo Custeio de Absorção os valores de estoques de uma empresa que produz e vende três tipos de produtos ( PRODUTO A, O PRODUTO B e O PRODUTO C).

.")

41

APURAÇÃO/LEVANTAMENTOS

Os objetivos CONTABILIDADES CONTROLE DECISÃO APURAÇÃO/LEVANTAMENTOS

42

CUSTOS INDUSTRIAIS E ORÇAMENTOS

Prof.: Milton Monteiro

Apresentações semelhantes

Custo das mercadorias vendidas>")