Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Custo Departamental

2

Custo Departamental Outro Sistema de apuração de custos?

Não é bem assim. O Custo Departamental pode ser considerado um subsistema do Sistema de Inventário Permanente. Em que consiste então este sistema ? O Custo Departamental, é um sistema de atribuição dos Custos Indiretos de Fabricação aos produtos por departamentos. Departamento é a menor unidade administrativa de uma empresa, para efeito de acumulação dos Custos Indiretos de Fabricação.

3

Custo Departamental Na empresa existem dois tipos de departamentos:

Departamentos produtivos: compostos por homens e máquinas responsáveis pela fabricação dos produtos, onde são gerados em relação aos produtos , Custos Diretos e Indiretos. Departamentos de Serviços: compostos por homens e máquinas (na maioria das vezes apenas homens) que prestam serviços para toda a empresa industrial, inclusive para os departamentos produtivos. Nestes, os custos são considerados diretos em relação aos departamentos, mas indiretos em relação aos produtos. Por isso é que os Custos Indiretos de Fabricação são transferidos entre os departamentos, até que os CIP gerados em todos os departamentos estejam devidamente alocados aos departamentos produtivos.

que prestam serviços para toda a empresa industrial, inclusive para os departamentos produtivos. Nestes, os custos são considerados diretos em relação aos departamentos, mas indiretos em relação aos produtos. Por isso é que os Custos Indiretos de Fabricação são transferidos entre os departamentos, até que os CIP gerados em todos os departamentos estejam devidamente alocados aos departamentos produtivos.")

4

Custo Departamental Para efeito de contabilização dos CIF, a Contabilidade de Custos considera cada departamento como sendo um Centro de Custos. Porém, um departamento pode ter mais de um centro de custos caso esta subdivisão seja economicamente viável e permita melhor apropriação dos Custos Indiretos aos Produtos. Podem também ser criados Centros de Custos para acumular gastos comuns a todos os departamentos de uma fábrica, como por exemplo: Aluguéis, Energia Elétrica, Telefones, etc. Centro de Custos, é a mínima unidade de acumulação de Custos Indiretos Obs.: (A margem de erro na atribuição dos CIP é menor quando se adota o Custo Departamental).

.")

5

Custo Departamental Métodos de Rateio: Para que se distribuam os CIP gerados nos departamentos de serviços, vários métodos (critérios) podem ser adotados. Veja alguns deles: Método Direto: por este método, os custos gerados nos departamentos de serviços são rateados diretamente para os departamentos produtivos beneficiados pelos respectivos serviços. Assim, os departamentos de serviços não recebem custos de outros departamentos de serviços, ainda que tenham sido beneficiados pela atividade de alguns deles. Método Algébrico ou da Reciprocidade: por este método, reconhece-se a reciprocidade dos serviços prestados entre os departamentos. Recomenda-se evitar o seu uso, uma vez que incentiva a distribuição reflexiva. Assim, adotando este método, um departamento de serviços poderá receber, por transferência, parte do custo do próprio departamento que foi transferido para outro. Método da Hierarquização ou dos Degraus: consiste em fixar uma ordem de prioridade entre os departamentos de serviços; a partir dessa hierarquização rateiam-se os custos gerados nos departamentos de serviços entre eles. Por este método, o departamento que tiver seus custos transferidos não receberá custos de outros departamentos, ainda que tenha sido beneficiado pelos serviços de alguns deles. Assim o departamento que recebe mais custos por transferência é o que menos transfere.

podem ser adotados. Veja alguns deles: Método Direto: por este método, os custos gerados nos departamentos de serviços são rateados diretamente para os departamentos produtivos beneficiados pelos respectivos serviços. Assim, os departamentos de serviços não recebem custos de outros departamentos de serviços, ainda que tenham sido beneficiados pela atividade de alguns deles. Método Algébrico ou da Reciprocidade: por este método, reconhece-se a reciprocidade dos serviços prestados entre os departamentos. Recomenda-se evitar o seu uso, uma vez que incentiva a distribuição reflexiva. Assim, adotando este método, um departamento de serviços poderá receber, por transferência, parte do custo do próprio departamento que foi transferido para outro. Método da Hierarquização ou dos Degraus: consiste em fixar uma ordem de prioridade entre os departamentos de serviços; a partir dessa hierarquização rateiam-se os custos gerados nos departamentos de serviços entre eles. Por este método, o departamento que tiver seus custos transferidos não receberá custos de outros departamentos, ainda que tenha sido beneficiado pelos serviços de alguns deles. Assim o departamento que recebe mais custos por transferência é o que menos transfere.")

6

Custo Departamental PROVIDÊNCIAS PRÉVIAS

O Plano de Contas deve conter um módulo auxiliar onde constem: - Contas que registrem o Custo de Formação de cada produto; - Contas individualizadas em nome de cada departamento. Cada Departamento terá contas para Custos Diretos e Indiretos e subcontas para receber por transferência dos Custos Indiretos gerados em outros departamentos de serviços e, o Departamento de Administração, deverá ter contas específicas para registrar os gastos comuns a todos os departamento da fábrica.

7

Esquema Técnico para a Departamentalização de Custos.

1. Materiais Requisitados pelos Departamentos de Produção: “São registrados nas contas contábeis que registram Material Direto ou Indireto dos próprios setores de produção.” Requisitados pelos Departamentos de Serviços: “São registrados nas subcontas criadas para cada Centro de Custos onde destacados os materiais indiretos para que esse gasto seja transferido ao devido Departamento Produtivo .”

8

Esquema Técnico para a Departamentalização de Custos.

2. Mão de Obra Incorrida nos Departamentos Produtivos: “Será registrada nas contas de Mão-de-Obra Direta e Indireta conforme o caso.” Incorridas nos Departamentos de Serviços: “Será registrada nas subcontas de Gastos Gerais de Fabricação Diretos e Indiretos e posteriormente transferidas as seções Produtivas para formação do custo de cada produto.”

9

Esquema Técnico para a Departamentalização de Custos

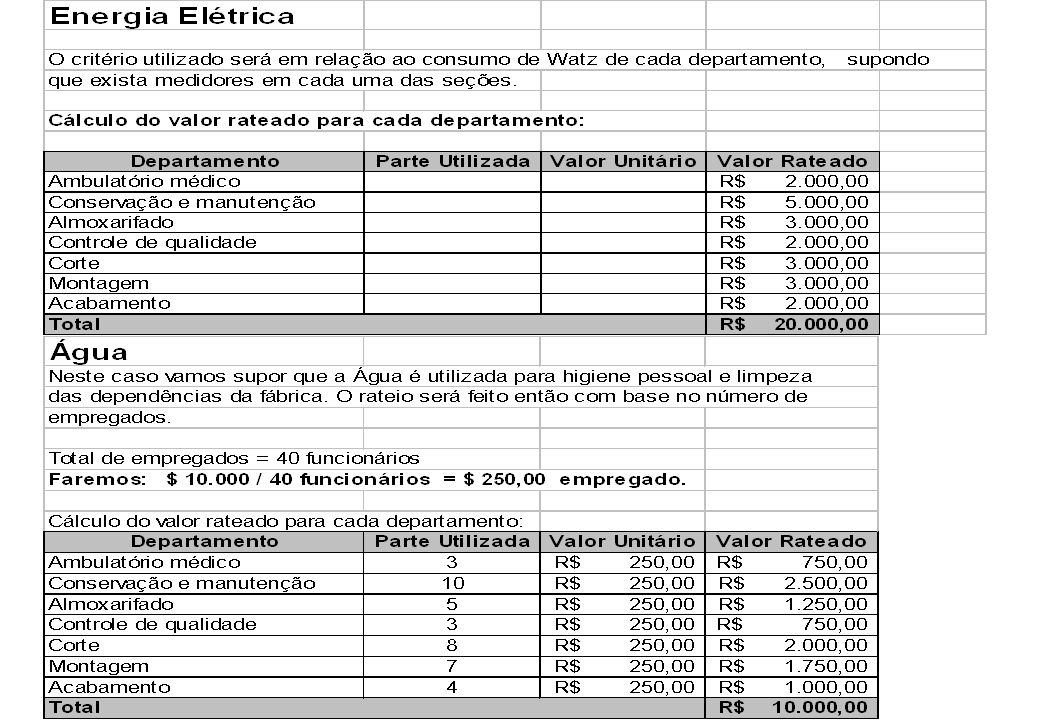

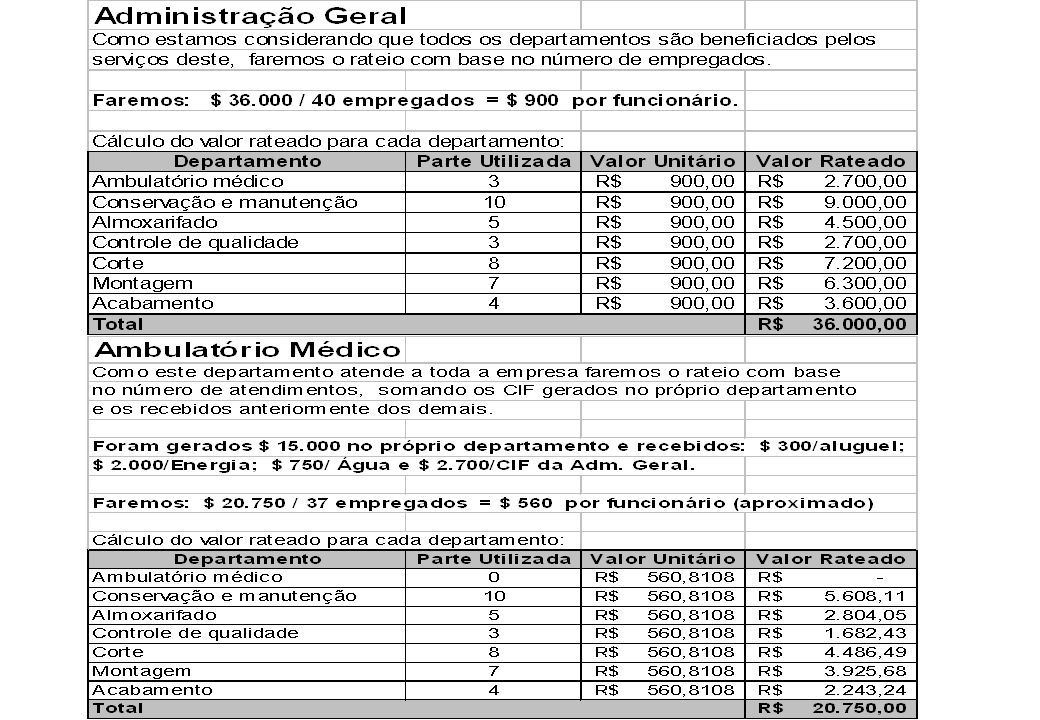

3. Gastos Gerais de Fabricação Incorridos nos Departamentos de Produção: “São registrados nas contas dos Custos Indiretos de cada seção produtiva.” Incorridos nos Departamentos de Serviços: “São registrados em cada Seção de Serviços nas subcontas referentes a estes gastos e posteriormente transferidas ao devido Departamento Produtivo.” Comuns a todas os Departamentos: “São registradas em outros Centros de Custos na Administração Geral e posteriormente transferidos por rateio a todas as demais seções. Ex: Aluguel, Energia Elétrica, Seguros, etc..”

10

Esquema Técnico para a Departamentalização de Custos

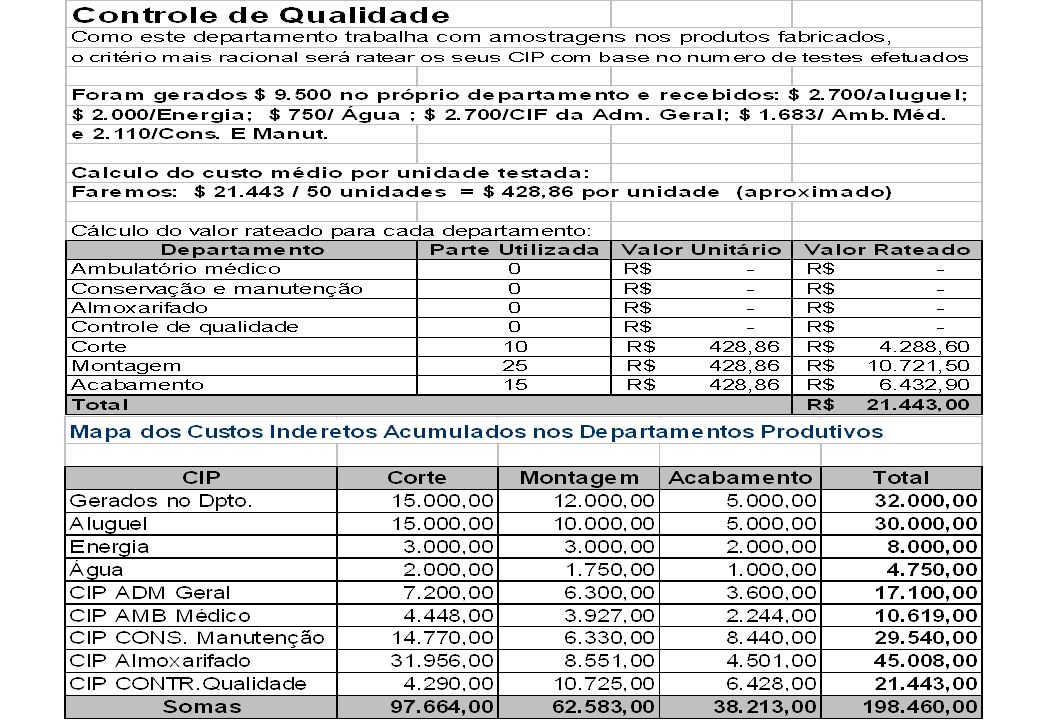

Atribuição dos Custos Diretos aos produtos nas seções produtivas: “Os Custos Diretos são atribuídos aos produtos por departamentos, ou seja, os registros são feitos em cada departamento e o produto só receberá parte destes gastos se realmente passar pela seção produtiva.” Rateio dos Custos Indiretos de Fabricação comuns a todos os departamentos: “Aluguel, Água, Energia Elétrica, Depreciação, Seguros, Comunicações, etc..”

11

Esquema Técnico para a Departamentalização de Custos

6. Definição da hierarquia dos departamentos para efeito do rateio dos Custos Indiretos entre eles. 7. Rateio dos Custos Indiretos de Fabricação entre os departamentos: “Esse procedimento é repetido até que todos os departamentos de serviços tenhas suas contas de CIPS zeradas.” 8. Rateio dos CIPs dos departamentos de produção para os produtos e levantamento do Custo do Produto Acabado.

12

Exemplo Prático Vamos calcular o Custo Unitário e o Custo Total dos

três produtos fabricados pela Empresa X, em seu primeiro mês em atividade. Para isso inicialmente precisamos saber que a empresa possui os seguintes departamentos: Produtivos: Corte, Montagem e Acabamento. Serviços: Administração Geral, Ambulatório Médico, Conservação e Manutenção, Almoxarifado e Controle de Qualidade. Também precisamos saber que os produtos A e B, passaram pela três seções produtivas e o produto C somente pelas seções de corte e acabamento.

13

Gastos incorridos no primeiro mês da Empresa X:

14

Procedimentos para Apuração dos Custos dos Produtos:

Atribuir a cada produto os Custos Diretos; Ratear para cada produto os Custos Indiretos. Obs.: Convém lembrar que os gastos da Administração Geral, rateados aos produtos, são relativos aos setores produtivos, pois os demais gastos incorridos neste departamento, que correspondem às despesas serão transferidos para as contas de resultado e, em seguida para o D.R.E..

19

EXEMPLO : CORTE = $ 97.704 / 200 HRS = $ 489 por hora

20

Obs.: Para levantamento do Custo Unitário por

produto é preciso dividir o Custo Total de Produção pelo número de unidades produzidas.

Apresentações semelhantes