Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Aula 23

2

Por Absorção x Variável

Custeio Por Absorção x Variável

3

POR ABSORÇÃO x VARIÁVEL

Custeio por Absorção: Considera como custo de Produção, todos os custos incorridos no processo de fabricação do período, sejam eles diretos(variáveis) ou indiretos (fixos). Atende as exigências societárias, fiscais e está de acordo com as normas da legislação do Imposto de Renda. Os resultados não acompanham necessariamente a direção das vendas, sendo influenciados pelo volume de produção; Seu montante, depende diretamente não só das receitas e volume produzido no período, mas também da quantidade feita no período anterior, já que isto afeta o custo unitário do estoque que passa a ser baixado no período seguinte.

ou indiretos (fixos). Atende as exigências societárias, fiscais e está de acordo com as normas da legislação do Imposto de Renda. Os resultados não acompanham necessariamente a direção das vendas, sendo influenciados pelo volume de produção; Seu montante, depende diretamente não só das receitas e volume produzido no período, mas também da quantidade feita no período anterior, já que isto afeta o custo unitário do estoque que passa a ser baixado no período seguinte.")

4

Custeio Variável

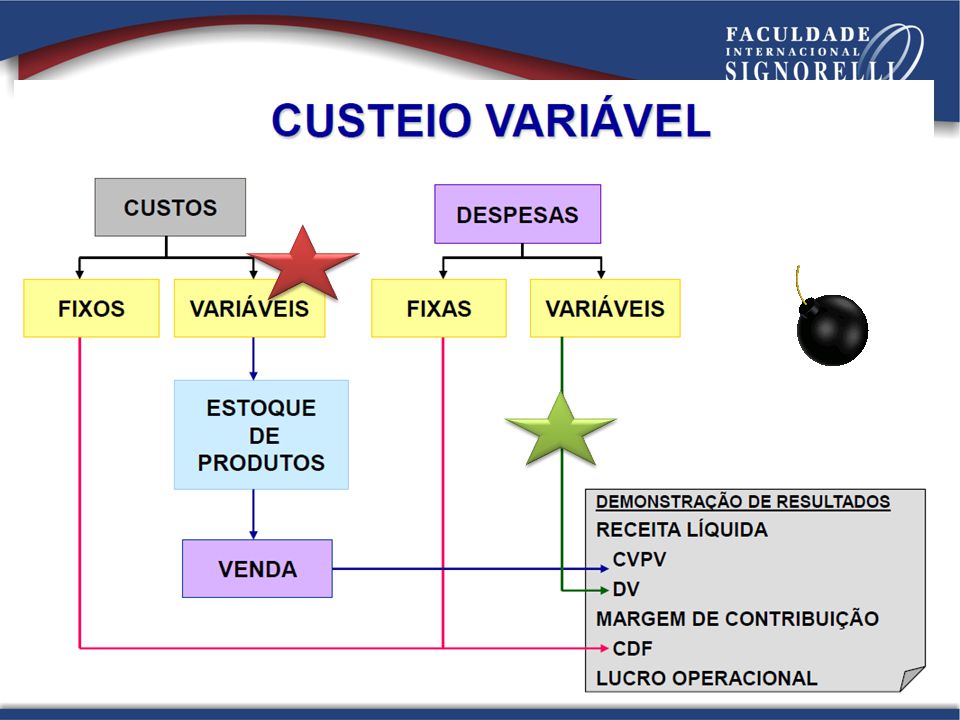

6

Considera-se somente os CUSTOS VARIÁVEIS .

CUSTEIO VARIÁVEL No Custeio Variável, são alocados aos produtos SOMENTE os custos Variáveis, ficando os Custos fixos separados e considerados como despesas do período, indo para o Resultado; Considera-se somente os CUSTOS VARIÁVEIS . Os custos FIXOS são considerados como DESPESAS ! Fere o princípio contábil da Competência.

7

A legislação tributária não permite;

POR ABSORÇÃO x VARIÁVEL Custeio Variável: Considera como custo de produção somente os Custos Variáveis, sendo os Custos Fixos considerados juntamente com as despesas. Características: A legislação tributária não permite; Varia de acordo com o volume de produção; Não assume os custos fixos; Cria a Margem de Contribuição que é a participação de cada produto no lucro final da empresa. É feito apenas gerencialmente para tomadas de decisões estratégicas. Aumentando-se as vendas, aumenta-se também o lucro; reduzindo-se o faturamento, cai o resultado.

8

POR ABSORÇÃO x VARIÁVEL

O resultado pelo Custeio Variável sempre acompanha a inclinação das Vendas, enquanto que pelo Absorção isso não ocorre necessariamente.

9

MARGEM DE CONTRIBUIÇÃO - MC

MC = Receitas – Custos Variáveis MC Positiva cada produto contribui para a formação do Lucro

10

Como diretor da Fábrica de Brindes Surpresa você precisa melhorar a lucratividade da empresa com URGÊNCIA. O que fazer? Eu quero LUCROS MAIORES !!! Acionista

11

Cia dos Sonhos Possíveis S.A.

12

Dado Lapiseira Caneta Preço Venda 0,50 0,70 Qtde Venda 1.000 MD 100,00

Informações Dado Lapiseira Caneta Preço Venda 0,50 0,70 Qtde Venda 1.000 MD 100,00 400,00 MOD 140,00 60,00 Outros dados: Custos indiretos: 400,00

13

Calculando os custos individuais

Cortar? Vamos ratear!

14

Calculando os custos individuais

15

Solução ? Cortar a Produção de lapiseiras ?

16

Excluindo as lapiseiras

?

17

O resultado das canetas

PREJUÍZO

18

E se a base de rateio for trocada?

19

MD como base de rateio MD% Cortar? Prejuízo!

20

MD como base de rateio

21

E agora ? Qual a soluçao?

22

Margem de contribuição

Margens positivas Os dois produtos contribuem para a formação do lucro Analisar a margem de contribuição MC = Receitas – Custos Variáveis MC = Receitas – MD - MOD

23

Não eliminar nenhum dos produtos !!!

Pensando … E aí? Qual a solução? Não eliminar nenhum dos produtos !!!

24

Conclusão da análise da Fábrica de Brindes Supresa

Para pensar … Conclusão da análise da Fábrica de Brindes Supresa Rateio pode ser ilusório!!!

25

estoques absorvem custos fixos e variáveis Margem de lucro Variável

Métodos de custeio Absorção estoques absorvem custos fixos e variáveis Margem de lucro Variável estoques absorvem apenas os Custos variáveis Margem de contribuição Para tomar decisões, fuja do rateio!!!

26

Exercício

27

Exercício O Departamento de Caldeiraria da Empresa Caldecida produz e transfere vapor para os Departamentos de Forjaria, Tratamento Térmico e Zincagem, com a seguinte alocação de cavalos-vapor: Sua estrutura de custos naquele mês foi a seguinte (em $): Fixos e Variáveis Considerando que os custos variáveis oscilam de maneira diretamente proporcional aos cavalos-vapor consumidos, pede-se que seja calculado o custo da caldeiraria a ser rateado para cada um dos três departamentos, preenchendo o quadro a seguir:

: Fixos e Variáveis Considerando que os custos variáveis oscilam de maneira diretamente proporcional aos cavalos-vapor consumidos, pede-se que seja calculado o custo da caldeiraria a ser rateado para cada um dos três departamentos, preenchendo o quadro a seguir:")

28

Exercício

29

Exercício Dados de um determinado exercício, da Cia EB:

Produção: unidades totalmente acabadas Custos Variáveis: $ Custos Fixos: $ Despesas Variáveis: $ 4.000 Despesas Fixas: $ 6.000 Não há estoques iniciais e finais de produtos em elaboração Não há estoques iniciais de produtos acabados Vendas líquidas: 800 unidades a $ 60 cada uma, gerando uma Receita de Vendas de $ Pede-se: Elaborar a DRE pelo Método de Custeio POR ABSORÇÃO Elaborar a DRE pelo Método de Custeio VARIÁVEL.

30

Exercício

31

Exercício A Cia Pense Bem apresentou as seguintes informações referentes a sua estrutura de Resultado: Preço de Venda por unidade ,50 Matéria Prima ,40 por unidade Mão de obra direta ,35 por unidade Custos Fixos totais por ano Despesas Fixas - Administrativas ,00 Despesas Variáveis de Vendas A quantidade produzida e vendida no ano foi de Pede-se : Elabore a DRE pelo Método de Custeio variável e pelo Método de Custeio por absorção.

32

Exercício

33

Exercício A Cia Pense Bem apresentou as seguintes informações referentes a sua estrutura de Resultado: Preço de Venda por unidade ,50 Matéria Prima ,50 por unidade Mão de obra direta ,60 por unidade Custos Fixos totais por ano Despesas Fixas - Administrativas Despesas Variáveis de Vendas A quantidade produzida no ano foi A quantidade vendida no ano foi de Pede-se : Elabore a DRE pelo Método de Custeio variável e pelo Método de Custeio por absorção.

34

Exercício

35

Exercício Produto A Produto B Total Material direto 4.000 6.000 10.000

A indústria Alfa produz os produtos A e B de acordo com a seguinte distribuição de Custos Variáveis (em R$). Os Custos Fixos totais foram de R$ ,00 para a produção dos produtos A e B. Sabe-se que a indústria utiliza como critério de rateio dos custos fixos a distribuição do Material Direto em cada produto. As Despesas incorridas foram no valor de R$ 1.000,00. Ocorreu a venda de 100% dos Produtos A e B por R$ por R$ e R$ Pede-se : Elabore a DRE referente a venda do produto A e B tendo como base os custeios por absorção e variável. Produto A Produto B Total Material direto 4.000 6.000 10.000 Mão-de-obra direta 5.000

. Os Custos Fixos totais foram de R$ ,00 para a produção dos produtos A e B. Sabe-se que a indústria utiliza como critério de rateio dos custos fixos a distribuição do Material Direto em cada produto. As Despesas incorridas foram no valor de R$ 1.000,00. Ocorreu a venda de 100% dos Produtos A e B por R$ por R$ e R$ Pede-se : Elabore a DRE referente a venda do produto A e B tendo como base os custeios por absorção e variável. Produto A. Produto B. Total. Material direto Mão-de-obra direta")

Apresentações semelhantes