Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Curso: Ciências Contábeis Disciplina: Práticas Contábeis Profa. Gabriele E-mail: gabriele.maville@terra.com.br 2º Semestre 2016

3

Assuntos Método de Ensino Conteúdo Programático Cronograma de aulas Bibliografias Sistema de Avaliação Contrato Pedagógico

4

MÉTODO DE ENSINO Aulas Expositivas Trabalho / Pesquisa Multimídia

5

CONTEÚDO PROGRAMÁTICO Plano de Negócios Constituição e Abertura de uma empresa Controles Internos Lançamentos Provisões Folha de Pagamento Obrigações Acessórias Emissão de Balanço/DRE Análises

6

Sistema de Avaliação 1º BIMESTRE: Entrega Parcial do trabalho valendo 10 pontos. 2º BIMESTRE: Apresentação Final do Trabalho valendo 10 pontos.

7

REGRAS DE SOBREVIVÊCIA “O meu direito acaba quando começa o direito do outro” 1. Desligar o CELULAR 2. Participar ativamente das aulas 3. Observar os HORÁRIOS 4. Não CONVERSAR de modo que atrapalhe a aula. 5- O bom senso

8

ABERTURA DE EMPRESAS

9

Empreendedorismo: O que é? É o estudo das características e comportamento do empreendedor. É o foco na pessoa. “ Empreendedorismo é um comportamento e não um traço da personalidade” Peter Drucker. Fonte: SEBRAE-SP

10

E “Empreendedor” ? É um indivíduo que estabelece e gera um negócio com a principal intenção de lucro e crescimento. Empreendedor é caracterizado principalmente, pelo comportamento inovador e empregará práticas estratégicas de gerenciamento no negócio. É ainda aquele que se especializa em tomar decisões determinadas sobre a coordenação de recursos escassos. Fonte: SEBRAE-SP

11

Diferenças entre o Empresário e o Empreendedor Empresário: Dono de um negócio que independente dos resultados mantém sua rotina. Empreendedor: Busca novas oportunidades e desafios. Fonte: SEBRAE-SP

12

Diferentes tipos de Empreendedorismo Empreendedorismo por ter identificado uma oportunidade de negócio que desejou perseguir. Empreendedorismo por oportunidade : Empreendedorismo por não ter outra opção de trabalho. Empreendedorismo por necessidade : Fonte: GEM

13

Cultura empreendedora Empregado ou Empregador?

14

1 - CONJUNTO DA REALIZAÇÃO Busca de Oportunidades e Iniciativa Exigência de Qualidade e Eficiência Correr Riscos Moderados Persistência Comprometimento Características do comportamento empreendedor Fonte: SEBRAE-SP

15

2 - CONJUNTO DO PLANEJAMENTO Estabelecimento de Metas Planejamento e Acompanhamento Sistemático Busca de Informações Características do comportamento empreendedor Fonte: SEBRAE-SP

16

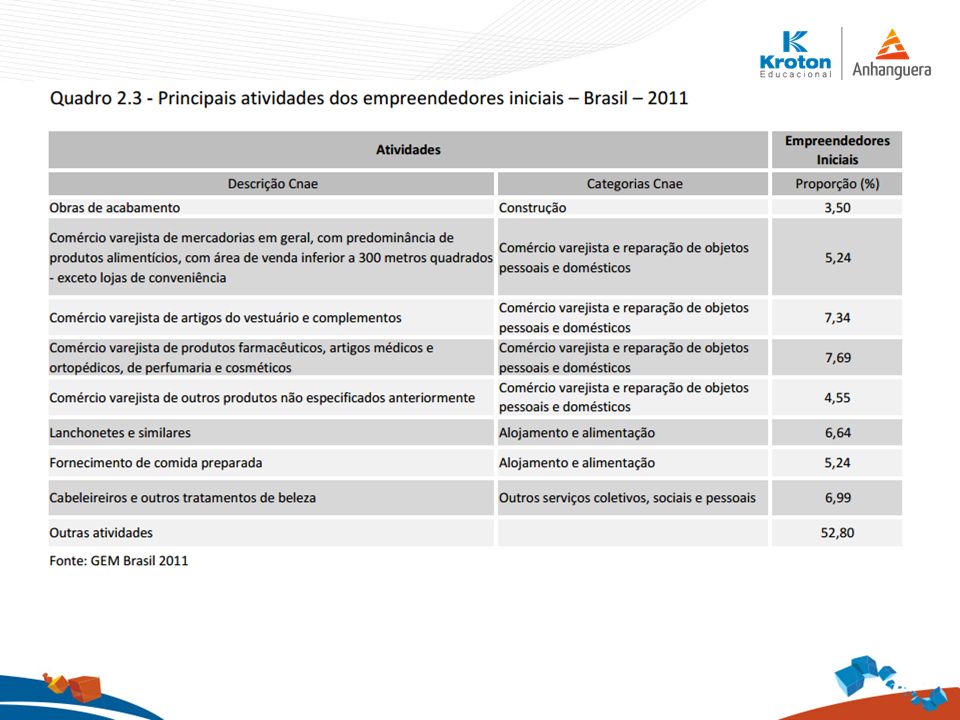

Peculiaridades Brasileiras 58% dos empreendedores investiram menos de R$10 mil 18% desembolsaram menos de R$2mil 19% conseguiram alocar valores mais robustos (acima de R$30 mil) 27% dos empreendedores iniciais e 20% dos negócios estabelecidos atuam no setor de alimentação. Outros destaques: vestuário e confecções 82,3% dos empreendedores iniciais não oferecem novidades 85,7% de empreendedores estabelecidos não oferecem novidades

18

Razões para criar uma empresa (Pesquisa Sebrae-SP) 33% encontrou uma oportunidade 30% queriam ter a própria empresa (autonomia) 14% queria ganhar mais $$ 11% clientes pediram (legalização) 9% desemprego 3% outro

33% encontrou uma oportunidade 30% queriam ter a própria empresa (autonomia) 14% queria ganhar mais $$ 11% clientes pediram (legalização) 9% desemprego 3% outro")

19

Porque muitas empresas não sobrevivem?

20

O que eles não sabiam… Uma equipe treinada/qualificada é importante Quem são seus clientes (e quantos) Número de competidores Localização é importante Questões legais Informações de fornecedores Valor do investimento inicial

Número de competidores Localização é importante Questões legais Informações de fornecedores Valor do investimento inicial")

21

O que é importante para sobreviver* * Questão feita aos que quebraram/fecharam a empresa 33% planejamento prévio 25% suporte do governo e leis específicas para as PMEs 19% melhorar desenvolvimento econômico do país 15% boa gestão desde o início 5% evitar misturar questões pessoais com a empresa 3% outro

22

Porque eles quebraram… * Questão feita aos que quebraram/fecharam a empresa 25% falta de capital 19% não tinha clientes ou tinha maus clientes (inadimplência) 11% problemas de planejamento ou falta dele 11% questões pessoais 9% problemas de sociedade 7% problemas legais 6% competidores fortes 6% não tinha lucros 2% altos impostos 10% outro

11% problemas de planejamento ou falta dele 11% questões pessoais 9% problemas de sociedade 7% problemas legais 6% competidores fortes 6% não tinha lucros 2% altos impostos 10% outro")

23

O que poderia evitar o fechamento… * Questão feita aos que quebraram/fecharam a empresa 31% menos impostos 31% ter acesso a suporte e consultoria 30% crescimento econômico 19% acesso a empréstimos bancários 10% outros tipos de ajuda 3% não sabe 17% nada

24

Principais Recomendações 1. Trabalhar perfil empreendedor 2. Plano de negócios (antes, na abertura, e depois) 3. Gestão profissional 4. Suporte do governo / crescimento econômico 5. Criar condições para oferecer alternativas de investimento ( angel investing, venture capital …)

3. Gestão profissional 4. Suporte do governo / crescimento econômico 5. Criar condições para oferecer alternativas de investimento ( angel investing, venture capital …).")

25

Constituição de uma Empresa

26

PASSO A PASSO Escritório de Contabilidade Junta Comercial “JUCESP” SECRETARIA DA FAZENDA DO ESTADO & RECEITA FEDERAL PREFEITURA

27

Contrato Social Negócio Formado (idéia) Documentos Pessoais, Contrato de Locação

Documentos Pessoais, Contrato de Locação")

28

Contrato Social Observações: Novo Código Civil (Código Comercial) Livro II Art. 966 LEI N o 10.406, DE 10 DE JANEIRO DE 2002.

29

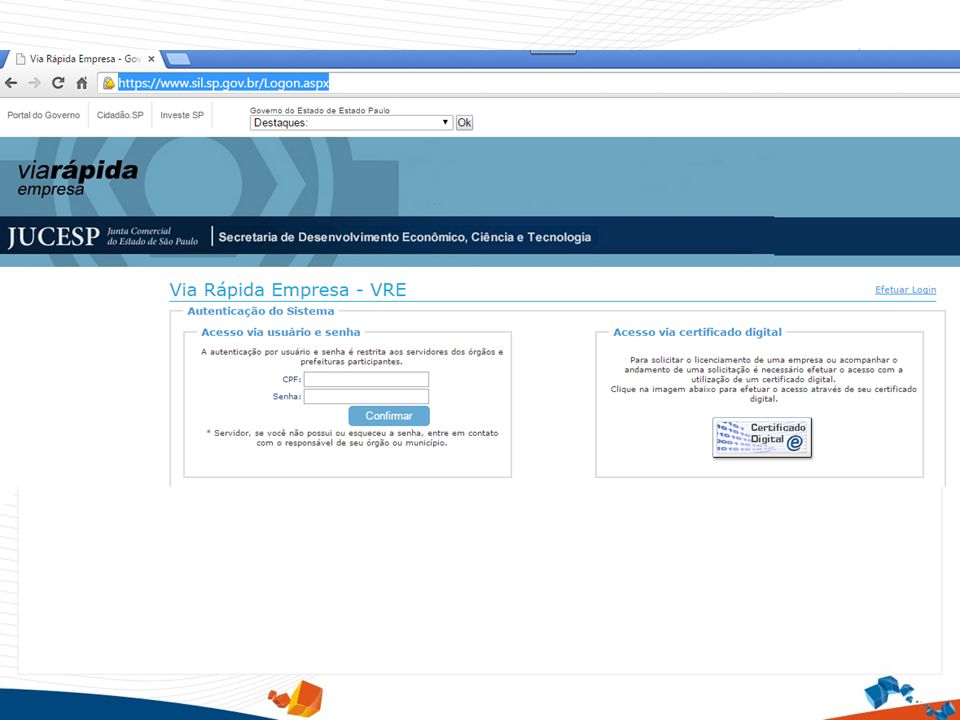

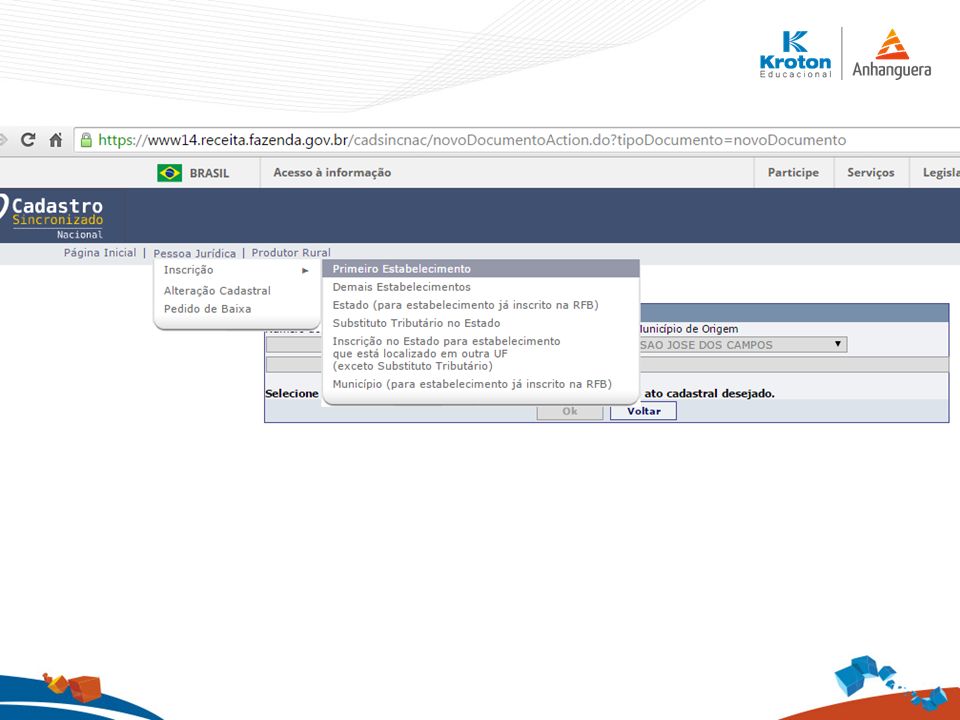

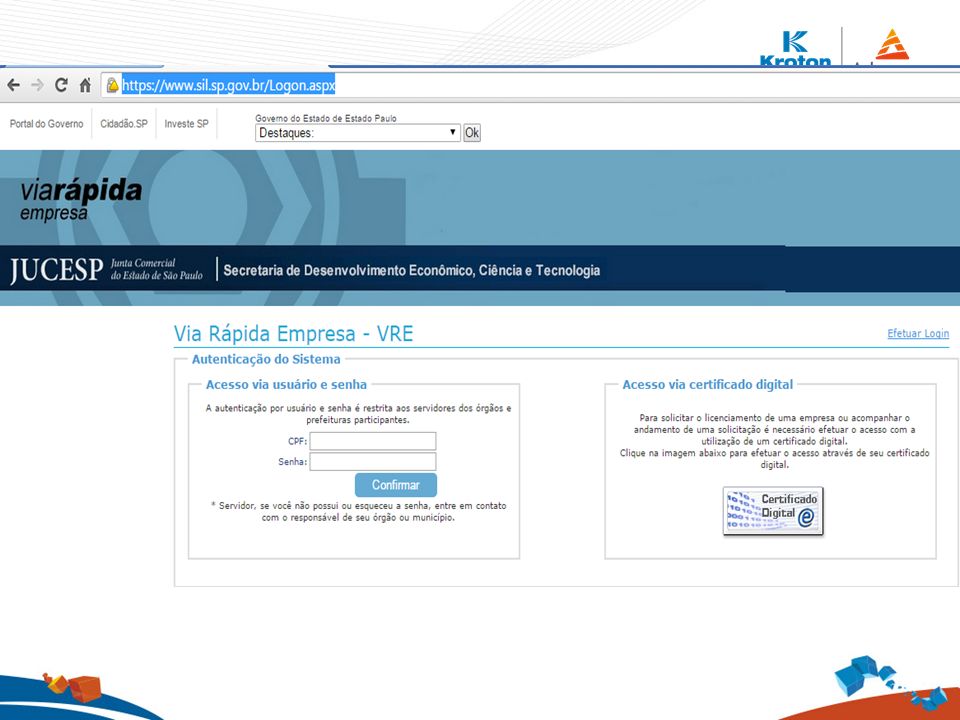

https://www.sil.sp.gov.br/Logon.aspx Primeiro Passo Análise pela PMSJC. Cadastro On Line. Uso do e-CPF (certificação digital)

.")

31

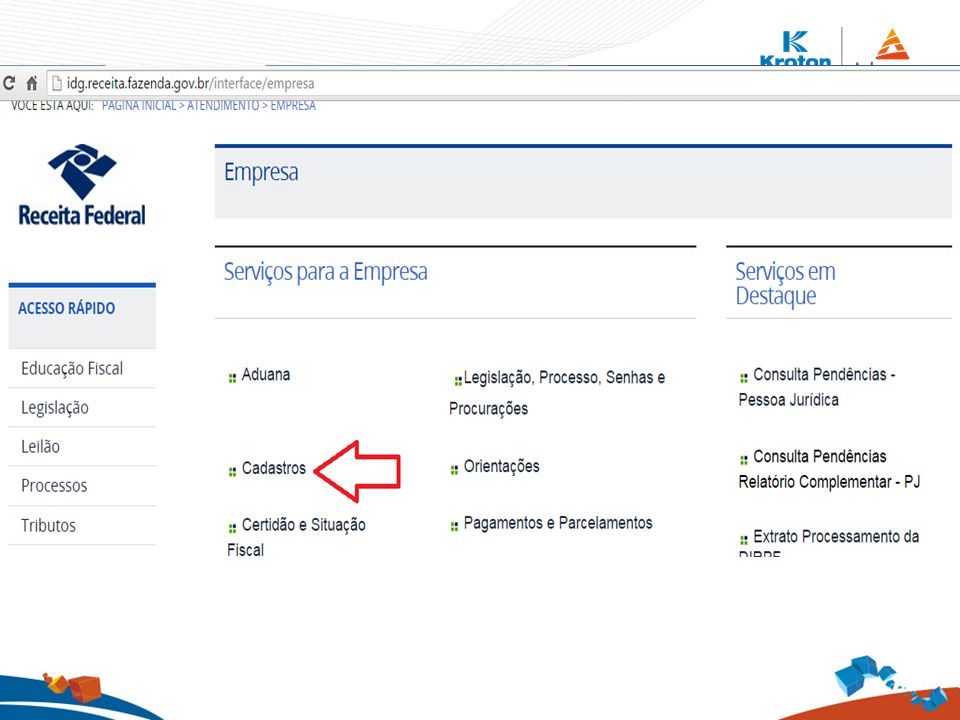

Segundo Passo http://idg.receita.fazenda.gov.br/

34

Terceiro Passo https://www.icadonline.com.br/ Registro para Inscrição Municipal

36

Quarto Passo https://www.sil.sp.gov.br/Logon.aspx Solicitar licença de funcionamento PMSJC

38

Ciências Contábeis 2010 DÚVIDAS

Apresentações semelhantes